市場概要

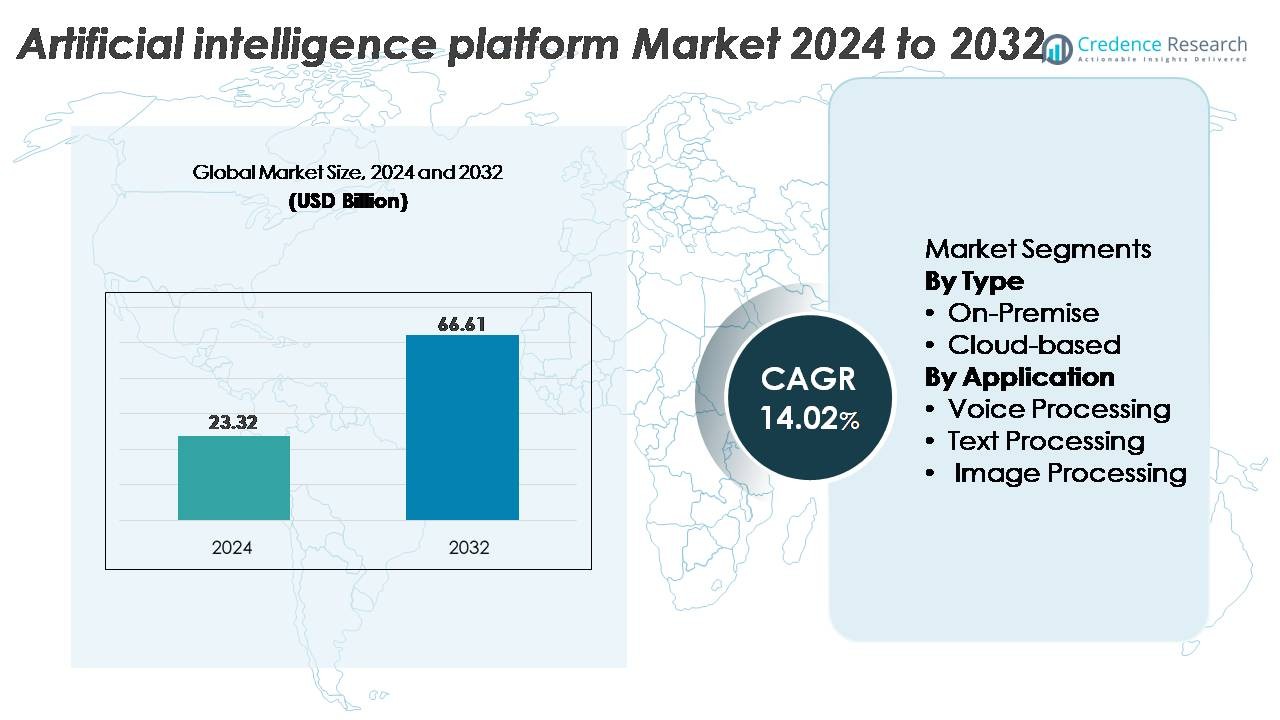

世界の人工知能(AI)プラットフォーム市場は2024年に2,332億米ドルと評価され、2025年から2032年の予測期間中に年平均成長率(CAGR)14.02%で拡大し、2032年には6,661億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 人工知能(AI)プラットフォーム市場規模 2024 |

233.2億米ドル |

| 人工知能(AI)プラットフォーム市場、CAGR |

14.02% |

| 人工知能(AI)プラットフォーム市場規模 2032 |

666.1億米ドル |

人工知能プラットフォーム市場の主要プレーヤーには、Google、Microsoft、IBM、SAP、Intel、Salesforce、Brighterion、Baidu、IFlyTek、Megvii Technologyなどの世界的な技術リーダーや専門的なAIイノベーターが含まれます。これらの企業は、クラウドネイティブAIインフラストラクチャの進化、生成モデルの展開、業界特化型AIフレームワーク、統合ガバナンス機能を通じて競争しています。北米は約38%の市場シェアを持ち、強力なクラウド導入とマルチモーダルAIへの企業投資に支えられ、支配的な地域であり続けています。アジア太平洋地域は約29%で、中国の急速なAI商業化と拡大するデジタルエコシステムにより牽引されています。ヨーロッパは約24%を占め、産業およびサービス部門全体での規制された高価値の企業AI展開に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 人工知能プラットフォーム市場は2024年に2,332億米ドルと評価され、2032年までに6,661億米ドルに達すると予測されており、急速な企業のデジタル化と生成AIの採用拡大に支えられ、年平均成長率14.02%で進展しています。

- 市場の成長は、自動化、クラウドネイティブAIの導入、マルチモーダル分析、業界特化型AIモデルに対する強い需要により促進され、BFSI、ヘルスケア、小売、製造業全体で意思決定のインテリジェンス向上、生産性向上、運用効率の向上を実現しています。

- 主要なトレンドには、大規模言語モデルの採用の加速、テキスト・音声・画像の能力を組み合わせたマルチモーダルAIの拡大、ドメインに特化したAIフレームワークの需要の高まり、自律システムやIoTデバイスへのエッジAIの統合の増加が含まれます。

- 競争環境には、Google、Microsoft、IBM、SAP、Intel、Baidu、Salesforce、IFlyTek、Brighterion、Megvii Technologyなどのグローバルリーダーが含まれ、クラウド能力、生成AI、AutoML、ガバナンス対応プラットフォームアーキテクチャで競争しています。

- 地域別では、北米が約38%でリードし、次いでアジア太平洋が約29%、ヨーロッパが約24%となっており、セグメント別では、スケーラブルな計算能力の利用可能性と迅速なAI導入サイクルにより、クラウドベースのプラットフォームが最大のシェアを占めています。

市場セグメンテーション分析:

タイプ別(オンプレミス、クラウドベース)

タイプ別では、クラウドベースのAIプラットフォームが支配的なシェアを持ち、スケーラブルな計算リソース、迅速なモデル導入サイクル、企業クラウドエコシステムとのシームレスな統合によって推進されています。組織は、実験と推論のワークロードを加速しながらインフラストラクチャのオーバーヘッドを最小限に抑えるクラウドネイティブのトレーニングパイプラインとGPUクラスターを好みます。対照的に、オンプレミスプラットフォームは、防衛や規制されたBFSI環境など、厳格なデータレジデンシーとレイテンシー制御を必要とするセクターにおいて依然として関連性があります。その採用は高性能エッジサーバーと専用AIアクセラレーターによってサポートされていますが、より広範な市場の勢いはクラウドデリバリーモデルを引き続き支持しています。

- 例えば、MicrosoftのAzure ND H100 v5インスタンスは、8つのNVIDIA H100 GPUを使用して合計32ペタFLOPSのFP8計算を提供し、GoogleのTPU v5pポッドは大規模モデルのトレーニングと高スループット推論のために8,960チップまでスケールアップします。

用途別(音声、テキスト、画像処理)

用途別では、テキスト処理がセグメントをリードしており、カスタマーサービス、金融、企業分析全体でNLPエンジン、大規模言語モデル、文書自動化システムの広範な採用によって推進されています。その支配力は、感情分析、要約、会話型AI機能を必要とする大量の非構造化データによって推進されています。音声処理は音声認識とバーチャルアシスタントの導入を通じて進展し、画像処理はヘルスケア診断、産業検査、セキュリティ分析で成長しています。しかし、これらのカテゴリは、マルチモーダルおよび会話型AIの企業採用が音声やビジョン特化の導入よりも速く拡大し続けているため、テキスト処理に遅れをとっています。

- 例えば、OpenAIのGPT-4アーキテクチャ内の最新モデル、GPT-4 TurboやGPT-4oなどは、128,000トークンの広範なコンテキストウィンドウをサポートし、企業が膨大な文書や全知識ベースを一度に処理することを可能にしています。

主要な成長要因:

自動化と意思決定インテリジェンスのためのAIの急速な企業採用

企業はますますAIプラットフォームを導入して、運用ワークフローを自動化し、コスト構造を最適化し、意思決定を加速しています。AI駆動の自動化は、大規模なデータ処理、予測分析、需要予測、異常検出、および財務、製造、小売、物流全体のワークフローオーケストレーションをサポートします。企業はAIプラットフォームを使用して、構造化データと非構造化データを統合されたインテリジェンス層に統合し、リアルタイムの洞察と継続的なビジネス最適化を可能にします。企業向けの基盤モデルとドメイン固有のLLMの台頭は、テキスト、音声、視覚タスクの精度を向上させることで採用をさらに拡大します。組織はまた、運用リスク評価、不正検出、サプライチェーンの回復力、労働生産性の向上のためにAIプラットフォームを活用しています。デジタルトランスフォーメーションが世界的に加速する中、企業はモデルライフサイクル管理、スケーラブルなコンピュート、APIベースの相互運用性、クラウド展開されたAIサービスを提供するプラットフォームを優先しています。これらの機能は、AIプラットフォームを現代のビジネス運営に不可欠なインフラストラクチャとして強化します。

- 例えば、Amazon Web ServicesのTrainiumアクセラレータは、デバイスあたり最大2.1ペタFLOPsの混合精度コンピュートを提供してモデルトレーニングを行い、MicrosoftのAzure AIインフラストラクチャは、単一の地域内で20,000以上のNVIDIA H100 GPUをクラスタリングしてフロンティアスケールの企業モデルをトレーニングします。

クラウドネイティブAIインフラストラクチャと高性能コンピュートの利用拡大

高度なクラウドネイティブGPU、AIアクセラレータ、および分散トレーニング環境の利用可能性が市場採用を大きく促進します。ハイパースケーラーは、ディープニューラルネットワークのトレーニングに最適化された弾力的なコンピュートクラスターを提供し、実験サイクルを高速化し、AI駆動のアプリケーションの市場投入時間を短縮します。クラウドAIプラットフォームは、データ取り込み、自動ラベリング、モデルトレーニング、ハイパーパラメータチューニング、デプロイメント、モニタリングをサポートする管理されたパイプラインを提供し、社内の専門知識が限られた企業の複雑さを軽減します。企業がワークロードをクラウドおよびハイブリッド環境に移行するにつれて、AIプラットフォームは企業アーキテクチャの近代化の中心となります。クラウドプロバイダーは、最適化されたLLMサービングスタック、マルチノードトレーニングシステム、ベクターデータベース、およびサーバーレス推論エンドポイントを通じてパフォーマンスを向上させ続けています。クラウドインフラストラクチャのスケーラビリティとコスト効率により、組織はより大きなモデルを実行し、より多くのデータを処理し、継続的な学習フレームワークを実装することができ、業界全体での需要を強化します。

- 例えば、GoogleのTPU v5pポッドは、単一のクラスターで8,960チップまでスケールアップし、マルチエクサフロップのトレーニングワークロードを可能にします。一方、AWS Trainium2は前世代の4倍のトレーニング性能を提供し、7000億以上のパラメータを持つ大規模モデルのトレーニングをサポートします。

消費者および産業用途における生成AIの統合の増加

生成AIの急速な採用は、業界がテキスト、音声、画像生成モデルを製品エコシステムに統合することで市場の大幅な拡大を促進します。企業は自動コンテンツ生成、会話エージェント、カスタマーサポート、コード生成、合成データ生成、R&Dシミュレーションのために生成AIを展開します。産業部門では、生成AIが設計最適化、予測保守、品質分析、自律的意思決定を強化します。医療機関は診断推論、臨床文書作成、個別化治療推奨のためにAIプラットフォームを採用しています。これらのクロスセクターアプリケーションは、モデルの微調整、安全な展開、低レイテンシ推論が可能な強力なAIプラットフォームを必要とします。マルチモーダルAIへのシフトは、プラットフォームが音声、ビジョン、テキスト処理を統合する能力を持つことで需要をさらに強化します。安全性、コンプライアンス、モニタリングのための新興企業ガバナンストゥールと組み合わせて、生成AIの採用はプラットフォームレベルの投資の継続的な拡大を促進します。

主要なトレンドと機会:

ドメイン固有および業界調整済みAIモデルの需要の増加

組織は、ヘルスケア診断、金融リスクモデリング、法的文書分析、産業オートメーション、サイバーセキュリティなどの特定の業界に適応したドメイン調整済みAIに一般的なモデルからますますシフトしています。このトレンドは、セクター固有のデータセット、基盤モデルの微調整フレームワーク、事前構築済みの業界エージェントを提供するAIプラットフォームベンダーに機会を生み出します。企業は、規制されたワークフロー、コンテキストに敏感な推論、高精度の意思決定を処理できるモデルを求めています。ベンダーはまた、モデルの信頼性を高めるために、自動化されたRLHFパイプライン、リトリーバル強化生成(RAG)、安全な企業データコネクタに投資しています。業界がコンプライアンス、説明可能性、データガバナンスを優先するにつれて、透明で監査可能なAIオペレーションを提供するプラットフォームが競争優位性を獲得します。この専門化へのシフトは、垂直化されたAIマーケットプレイスとモジュラーモデルサービスの機会を解放します。

- 例えば、Bloombergは、リスク分析、規制報告、市場インテリジェンスをサポートするために、金融特化テキストの3630億トークン以上で訓練された500億パラメータの金融言語モデルBloombergGPTを開発しました。

テキスト、音声、画像、センサーフュージョンをサポートするマルチモーダルAIの採用の増加

マルチモーダルAIは、コンテキスト理解を必要とするアプリケーションにクロスモダリティインテリジェンスを統合することで、企業にとって重要な機会を表します。業界は、デジタルツイン、自律システム、医療画像分析、小売製品認識、リアルタイム顧客インタラクション管理のためにマルチモーダルモデルを採用しています。テキスト、画像、ビデオ処理を組み合わせたAIプラットフォームは、製造業の検査システムからAI駆動の小売分析まで、より洗練された自動化を可能にします。マルチモーダルLLMの急増は、統一されたベクターデータベース、ストリーミングデータパイプライン、マルチモーダル推論エンジン、高度なオーケストレーションレイヤーを提供するプラットフォームを採用するよう企業を促します。ユーザーの期待が自然で人間のようなインタラクションにシフトするにつれて、マルチモーダル機能はAIプラットフォームプロバイダーにとって重要な差別化要因となります。

· 例えば、GoogleのGemini 1.5 Proは、1,000,000トークンのコンテキストウィンドウを公にサポートしています。2,000,000トークンのコンテキストウィンドウは特定のアクセス層で利用可能です。同期されたテキスト、画像、ビデオ、音声入力を単一のモデルパスで処理します。OpenAIのWhisperベースのマルチモーダルパイプラインは、高忠実度の音声入力を処理します。これらは内部で16 kHzにリサンプリングされます。最大のモデルは15億以上のパラメータを超えます。

スマートデバイス全体でのエッジAIとオンデバイスインテリジェンスの機会

AI計算は、組織が低遅延、プライバシー保護、リアルタイムの意思決定システムを採用するにつれて、ますますエッジにシフトしています。エッジ展開機能を持つAIプラットフォームは、自動車、ロボット工学、産業用IoTセンサー、スマートリテール、モバイルデバイス、医療用ウェアラブルの需要から利益を得ます。コンパクトなAIアクセラレータ、モデル量子化、効率的な推論アーキテクチャの改善により、低消費電力で高度なインテリジェンスが可能になります。この傾向は、モデル圧縮、分散トレーニング、フェデレーテッドラーニング、デバイス側推論最適化を提供するプラットフォームに新たな収益源を開きます。業界がレジリエンスとローカルデータ処理を優先するにつれて、エッジAIは高成長の機会として浮上しています。

主要な課題:

データプライバシー、ガバナンス、および規制遵守の制約

データプライバシー規制は、企業が管轄区域を超えて機密情報を管理しなければならないため、AIプラットフォームの採用に大きな課題をもたらします。データの居住性、監査可能性、説明可能性、アルゴリズムの公平性をカバーする厳格な遵守要件は、堅牢なガバナンスフレームワークを必要とします。多くの組織は、個人データ、知的財産、健康記録、財務情報に関する規制義務と革新のバランスを取るのに苦労しています。AIプラットフォームは、詳細なアクセス制御、暗号化、差分プライバシー、モデル解釈ツール、継続的なリスクモニタリングを組み込む必要があります。異なる規制体制下で運営する多国籍企業にとって、コンプライアンスの負担は増加し、展開サイクルが遅くなり、運用コストが増加します。プラットフォームベースのAIシステムを採用する企業にとって、安全でコンプライアンスに準拠したAI開発を確保することは重要な課題です。

大規模AIのための高い計算コストとインフラストラクチャの制限

大規模なAIモデルのトレーニングと展開には、かなりの計算リソースが必要であり、企業にとって高い運用費用をもたらします。GPUの不足、クラウド計算コストの上昇、エネルギー集約的なトレーニングワークロードは、小規模な組織にとって採用の障壁となります。AIワークフローのスケーリングには、高帯域幅メモリGPU、分散計算クラスター、最適化されたストレージシステムなどの専門的なインフラストラクチャが必要であり、多くの企業がそれを欠いています。長いトレーニング時間、推論のボトルネック、パフォーマンスの変動性は、展開をさらに複雑にします。モデル圧縮、量子化、サーバーレス推論がコスト削減に役立つ一方で、大規模AIの運用に伴う財政的負担は依然として重要な課題です。組織はAIプラットフォームを採用する際に、コストとパフォーマンスのトレードオフを慎重に評価する必要があります。

地域分析:

北米

北米はAIプラットフォーム市場の約38%を占めており、企業AIの強力な採用、先進的なクラウドインフラ、AWS、Microsoft Azure、Google Cloudなどのハイパースケーラーからの大規模な投資によって推進されています。この地域は成熟したデジタルトランスフォーメーション戦略と、金融サービス、ヘルスケア、小売、製造業における生成AIの迅速な統合から恩恵を受けています。AIイノベーションと倫理的ガバナンスを支援する政府の取り組みが公共システム全体での展開を加速させています。高い研究活動、強力なベンチャーキャピタルの資金調達、マルチモーダルAIの早期採用が、北米のプラットフォームイノベーションと商業化におけるリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは世界のAIプラットフォーム市場の約24%を占めており、強力な規制フレームワーク、企業のデジタル化の進展、AI主権イニシアティブへの投資によって支えられています。自動車、BFSI、精密製造、ヘルスケアなどの産業は、予測保守、自動化、顧客分析のためにAIプラットフォームをますます導入しています。EUの説明可能で透明性があり、コンプライアンスに準拠したAIへの強調が、ガバナンス対応プラットフォームアーキテクチャの採用を促進しています。ドイツ、フランス、英国、北欧諸国はクラウドネイティブAIの導入で先行しており、生成AIが企業サービスや産業工学での採用を加速させています。学界と技術提供者の協力がヨーロッパの地位をさらに強化しています。

アジア太平洋

アジア太平洋はAIプラットフォーム市場の約29%を占めており、急速なクラウド採用、拡大するデジタルエコシステム、中国、日本、韓国、インド、東南アジア全体での強力な政府主導のAIイニシアティブによって支えられています。大企業やデジタルネイティブ企業は、AI駆動の自動化、音声アシスタント、画像分析、マルチモーダル顧客インターフェースに多額の投資を行っています。中国の大規模なAIイノベーションプログラムとインドの急成長する企業AI市場が地域の成長に大きく貢献しています。製造業、eコマース、通信、金融サービスがクラウドベースのプラットフォームの需要を牽引しています。AIの研究開発、エッジインテリジェンス、5G統合への強力な投資が、アジア太平洋を最も急成長している地域市場として位置づけています。

ラテンアメリカ

ラテンアメリカはAIプラットフォーム市場の約5%を占めており、企業がデジタルインフラを近代化し、銀行業、小売、通信、公共サービスにAIを統合するにつれて採用が加速しています。ブラジル、メキシコ、チリ、コロンビアなどの国が大部分の導入を推進し、クラウドベースのAIプラットフォームを活用して、詐欺検出、顧客分析、物流最適化、会話型自動化を行っています。フィンテック、eコマース、スマートシティイニシアティブへの投資の増加が、スケーラブルなAI機能の需要を刺激しています。インフラの制約と低いデジタル成熟度が一部の経済における採用を制限していますが、クラウドの浸透の増加と政府のデジタル化プログラムが市場の安定した成長を支え続けています。

中東・アフリカ

中東・アフリカ地域はAIプラットフォーム市場の約4%を占めており、国家AI戦略、スマートシティ投資、クラウドの可用性拡大によって採用が強化されています。UAE、サウジアラビア、カタール、南アフリカが政府サービス、エネルギー、BFSI、ヘルスケアにおける導入をリードしています。サウジアラビアのビジョン2030やUAEの国家AI戦略などの大規模なデジタルトランスフォーメーションプログラムが、インテリジェントオートメーション、予測分析、マルチモーダルAIソリューションの需要を刺激しています。採用は国によって異なりますが、企業のクラウド移行の増加、AIトレーニングイニシアティブ、成長するスタートアップエコシステムが地域のプラットフォーム利用を引き続き強化しています。

市場セグメンテーション:

タイプ別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

人工知能プラットフォーム市場の競争環境は、グローバルなクラウドハイパースケーラー、専門のAIプラットフォームプロバイダー、エンタープライズソフトウェアベンダーがモデル開発、展開、ガバナンスの革新を加速させることで特徴づけられています。Microsoft Azure、Google Cloud、Amazon Web Servicesのような主要プレーヤーは、広範なクラウドネイティブAIスタック、統合されたLLMサービス、エンタープライズグレードのトレーニングと推論をサポートするスケーラブルなGPUクラスターを通じて支配しています。IBM、Oracle、SAPは、AIオートメーション、予測分析、業界特化型モデルフレームワークをソフトウェアエコシステムに組み込むことで競争力を強化しています。NVIDIA、DataRobot、H2O.ai、C3.aiのような新興リーダーは、最適化されたモデル構築パイプライン、AutoML機能、ベクトルデータベース、マルチモーダルAIオーケストレーションツールを通じて差別化しています。ベンダーが生成AI、検索強化生成(RAG)、エージェントベースのオートメーション、責任あるAI採用のためのガバナンス機能を統合するにつれて、競争の激しさが増しています。エッジAI、高性能コンピューティング、モデルの微調整エコシステムへの継続的な投資が、企業が安全でスケーラブルかつカスタマイズ可能なAIプラットフォームソリューションを求める中で、ベンダー戦略をさらに形作っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

最近の展開:

- 2025年5月、Build 2025イベントにおいて、Microsoftは「AIエージェント」へのシフトを強調し、エージェントワークフローやより深い推論と記憶機能をサポートするためにプラットフォームの能力を拡張しました。

- 2025年、IntelとMicrosoftは協力を深めました。Intelのファウンドリーは、次世代AIプロセッサ「Maia 2」を18A/18A-Pプロセスノードを使用して構築する契約を獲得し、AIワークロードに最適化されたハードウェアへの移行を示しました。

- 2024年12月、GoogleはAIプラットフォームのラインナップで大きな進展を遂げ、Gemini 2.0とTrilliumという新しいカスタムAIアクセラレーターチップを正式に発表し、次世代AIワークロードを支えるために既存のハードウェアプロバイダーに挑戦することを目指しました。

レポートのカバレッジ:

この調査レポートは、タイプ、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要アプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 企業は、統合されたテキスト、音声、画像インテリジェンスをワークフロー全体で可能にする大規模なマルチモーダルモデルを統合します。

- クラウドベースのAIプラットフォームは、組織がトレーニング、微調整、推論のワークロードを弾力的なコンピュート環境に移行するにつれて、さらに拡大します。

- 生成AIの採用が加速し、安全な展開、ガバナンスフレームワーク、責任あるAI管理の需要が高まります。

- 業界特化型AIエージェントは、医療、金融、製造、小売にわたって拡大し、ドメインレベルの自動化を強化します。

- エッジAIは、ロボティクス、自律システム、IoTデバイスにとってリアルタイム処理が不可欠になるにつれて急速に成長します。

- AIプラットフォームは、分散データセット全体でプライバシーを保護するモデル開発を可能にするフェデレーテッドラーニングをますますサポートします。

- ベクトルデータベースとリトリーバル強化生成は、企業AIアーキテクチャの中核となります。

- 組織は、量子化、プルーニング、サーバーレス推論を使用したコスト効率の良いモデル最適化を優先します。

- 地域のAI政策と規制フレームワークは、プラットフォーム設計、コンプライアンス、採用戦略に影響を与えます。

- クラウドハイパースケーラー、チップメーカー、AIネイティブ企業が垂直統合されたAIエコシステムを拡大するにつれて、競争が激化します。