市場概要

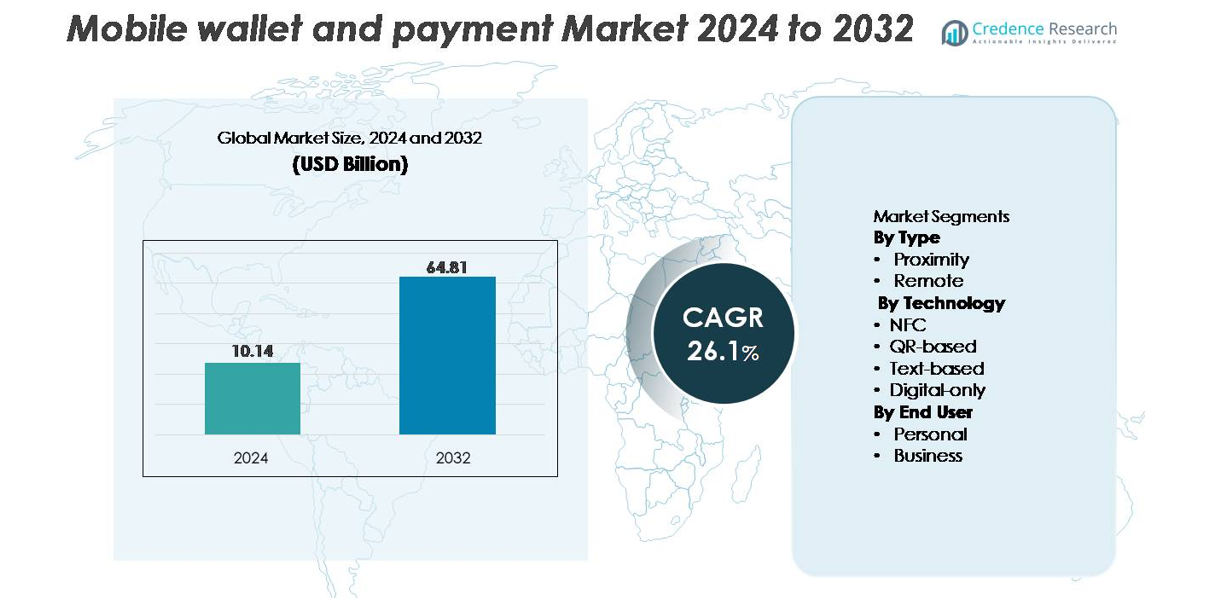

世界のモバイルウォレットおよび決済市場は、2024年に1,014億米ドルと評価され、2032年までに6,481億米ドルに達すると予測されており、予測期間(2024年~2032年)において年平均成長率26.1%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| モバイルウォレットおよび決済市場規模 2024 |

1,014億米ドル |

| モバイルウォレットおよび決済市場、CAGR |

26.1% |

| モバイルウォレットおよび決済市場規模 2032 |

6,481億米ドル |

モバイルウォレットおよび決済市場は、グローバルなテクノロジーリーダー、決済ネットワーク、フィンテックイノベーターの強力な存在によって形成されています。Visa Inc、Apple Inc、Samsung Electronics Co Ltd、Mastercard Inc、American Express、Alphabet Inc、PayPal Holdings Inc、AT and T Inc、Thales SA、およびACI Worldwide Incなどの主要プレーヤーは、安全なデジタル決済エコシステムの拡大、トークン化と生体認証の強化、加盟店受け入れネットワークの強化によって競争しています。アジア太平洋地域は、モバイルファーストの消費者と大規模なQRベースの決済採用によって36%の市場シェアを持ち、依然として主要な地域です。北米は、先進的なNFCインフラとデジタル金融サービスへの高い支出に支えられ、32%で続いています。

市場インサイト

- モバイルウォレットおよび決済市場は、2024年に1,014億米ドルと評価され、2032年までに6,481億米ドルに達すると予測されており、予測期間中に年平均成長率26.1%を記録しています。

- スマートフォンの普及率の上昇と強力な加盟店の採用に支えられた迅速で安全なキャッシュレス取引に対する消費者の需要の増加が市場拡大を続けており、NFC対応POSの広範な展開により近接決済が支配的なセグメントとして浮上しています。

- 主なトレンドには、QRベースのエコシステムの急速な成長、スーパーアプリの統合、生体認証の進展、ユーザーエンゲージメントと取引頻度を高める組み込み金融サービスの採用の増加が含まれます。

- Apple、Visa、Samsung、PayPal、Mastercard、Alphabetなどのグローバルリーダーがトークン化、AI主導の不正検出、相互運用可能な決済インフラを通じて革新する中、競争が激化しており、規制の複雑さと断片化された受け入れネットワークが主要な制約として残っています。

- 地域的には、アジア太平洋が36%のシェアでリードし、北米が32%、ヨーロッパが27%で続いており、強力なデジタルエコシステム、小売業のデジタル化、モバイルファーストの金融包摂の加速が市場全体で反映されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別(近接およびリモート)

近接ウォレットは、シームレスなタップ&ペイの利便性、迅速な取引速度、小売店の販売時点管理システムとの強力な統合により、最大の市場シェアを獲得し、支配的なサブセグメントを表しています。NFC対応スマートフォンの広範な普及、加盟店の受け入れの増加、物理店舗での非接触決済への移行の増加がこのリードを強化しています。リモートウォレットは、eコマースの成長、アプリベースの支払い、請求書支払いとオンライン取引をサポートするデジタルプラットフォームによって着実に拡大しています。しかし、消費者が店内での摩擦のない体験を優先し、加盟店が非接触POSのアップグレードを加速するため、近接ウォレットはより強力な採用曲線を維持しています。

- 例えば、「サムスンのモバイル決済サービスは年間60億件以上の取引を処理しており、そのうち推定85%がNFCベースの支払いです。」

技術別(NFC、QRベース、テキストベース、デジタルのみ)

NFC技術は、安全なトークン化、生体認証、超高速チェックアウト機能によって支えられ、支払い技術の中で支配的な市場シェアを保持しています。スマートフォンとPOS端末での広範な採用により、NFCは高頻度の小売取引における好ましいモードとなっています。QRベースの支払いは、特に現金重視の経済や小規模ビジネスで、ハードウェア要件がゼロであるため、強い成長の勢いを示しています。デジタルのみのウォレットはアプリ中心のエコシステムを通じて拡大しており、テキストベースの支払いはニッチなユースケースを保持しています。これらの代替手段にもかかわらず、NFCはその優れたセキュリティ、信頼性、グローバルな支払い標準との互換性のため、依然として主要な技術です。

- 例えば、AlipayのQRエコシステムは8000万以上の加盟店と接続し、専門的なPOSハードウェアなしでのスケーラブルな採用を可能にしています。

エンドユーザー別(個人およびビジネス)

個人エンドユーザーセグメントは市場を支配しており、小売購入、交通機関の支払い、ピアツーピアの送金、請求書の決済を含む日常の取引でモバイルウォレットに大きく依存しているため、最大のシェアを占めています。利便性、迅速なチェックアウト体験、統合されたロイヤルティ機能が個人の広範な採用を促進しています。ビジネスセグメントは、企業が経費管理、ベンダー支払い、顧客向けのデジタルトランザクションのためにモバイルベースの決済ソリューションを採用するにつれて成長しています。それでも、個人ユーザーは、スマートフォンの普及率の上昇、キャッシュレス決済の好みの増加、金融およびeコマースエコシステム全体での相互運用性の拡大によってそのリードを維持しています。

主要な成長ドライバー:

非接触およびキャッシュレス決済エコシステムの急速な拡大

非接触およびキャッシュレス取引への世界的なシフトの加速は、モバイルウォレットの採用を促進し続けています。政府、金融規制当局、小売エコシステムは、透明性と金融包摂を強化するためにデジタル決済を積極的に推進しています。NFC対応POS端末の広範な展開とQRベースの決済インフラの普及により、都市部および農村部のユーザーのアクセスが向上しています。モバイルウォレットプラットフォームは、ロイヤルティポイント、即時返金、定期支払い、シームレスな請求書決済などの統合機能からも恩恵を受けており、ユーザーの定着率を高めています。加盟店が相互運用可能なデジタル決済標準を採用し、交通システムがタップ&ペイシステムを採用するにつれて、モバイルウォレットを通じた取引量は急増し続けています。現金依存を減らすためのエコシステム全体の推進により、持続的な成長の勢いが確保されています。

- 例えば、AlipayのQRエコシステムは、8,000万以上のアクティブな加盟店と接続し、中国および国際市場での店舗内およびリモートデジタル決済をサポートしています。

スマートフォン普及率の向上とモバイルインターネット接続の改善

スマートフォン所有率の継続的な上昇と高速なモバイルインターネット接続は、モバイルウォレットと決済の状況を強化する重要な要因です。手頃な価格のデバイス、広範な4G普及、迅速な5G展開により、モバイル取引はより信頼性が高く、迅速でアクセスしやすくなりました。消費者は、マイクロトランザクションから大規模な価値のある支払いまで、モバイルファーストの金融取引をますます好み、ウォレットの使用頻度を強化しています。強化された処理能力、生体認証、および安全なデバイスレベルの暗号化により、モバイルベースの金融活動に対するユーザーの信頼がさらに向上します。新興市場では、低コストのデジタルウォレットが従来の銀行業務に代わる便利な選択肢を提供し、何百万もの銀行口座を持たない、または銀行サービスが不足しているユーザーをサポートしています。デバイスの手頃な価格、セキュリティの向上、途切れない接続の融合が、世界中のアクティブユーザーベースを拡大し続けています。

- 例えば、サムスンの年間スマートフォン出荷台数は常に3億台を下回っており、2022年には世界で約2億6,100万台、2023年には2億2,660万台が出荷され、そのほとんどがNFCと安全な決済機能をサポートし、ウォレット対応ユーザーの基盤を拡大しています。

付加価値サービスと組み込み金融機能の統合

モバイルウォレットは、ユーザーエンゲージメントとプラットフォームの収益化を強化する付加価値サービスを組み込むことで、基本的な支払い機能を超えて進化しています。マイクロレンディング、保険の配布、貯蓄ツール、投資モジュール、交通チケット、加盟店のロイヤルティプログラムなどの機能が使用頻度を高めます。スーパーアプリエコシステム内の組み込み金融サービスは、ユーザーが単一のインターフェース内で支払い、ショッピング、モビリティ、金融商品を管理できる包括的なデジタル体験を提供します。フィンテック、銀行、小売業者間のパートナーシップはサービス提供をさらに拡大し、消費者の採用を促進します。データ分析を通じてターゲット割引や支出ベースの報酬などのパーソナライズされたオファーを提供する能力は、プラットフォームの関連性を高めます。このエコシステム全体の統合により、モバイルウォレットは多機能な金融ハブに変革し、長期的な市場成長の可能性を強化します。

主要なトレンドと機会:

スーパーアプリと統合デジタルコマースプラットフォームの台頭

スーパーアプリエコシステムは、モバイルウォレットプロバイダーがショッピング、フードデリバリー、交通予約、請求支払い、金融サービスに統一されたインターフェース内で拡大することを可能にする主要な変革トレンドとして浮上しています。このデジタル体験の統合により、取引頻度が増加し、消費者のロイヤルティが向上し、新たな収益化の流れが生まれます。スーパーアプリへのモバイルウォレットの統合により、プロバイダーは膨大なクロスプラットフォームデータを活用して、パーソナライズされた推奨、信用評価、プロモーションターゲティングを行うことができます。企業もAPI駆動の統合を使用して組み込みコマース機能にアクセスする機会を得ます。消費者の好みが多機能で高い利便性を持つプラットフォームにシフトするにつれて、モバイルウォレットの採用が加速し、デジタルライフスタイルサービスと組み込み金融における新たな成長の道を切り開きます。

- 例えば、Alipayのスーパーアプリエコシステムは、10億人以上のアクティブユーザーをサポートし、8000万以上の加盟店と接続しており、統合されたデジタルサービスがどのような規模で運営されているかを示しています。

安全な認証とトークン化技術の進展

生体認証、トークン化された取引処理、AI駆動の不正監視などの高度なセキュリティ強化は、市場拡大の大きな機会を生み出します。これらの技術は高い取引安全性を提供し、資格情報の盗難への露出を最小限に抑え、消費者と企業の両方での受け入れを広げます。不正検出のためのデバイス上の機械学習や動的QRコード認証などの革新は、セキュリティ層をさらに強化します。規制当局が多要素認証やリアルタイムリスクスコアリングなどの強力な認証フレームワークを義務付けると、モバイル決済プラットフォームの信頼性が向上します。この結果としての信頼性と信頼の向上は、高額取引、サブスクリプション請求、企業支払いでの採用を促進し、市場の全体的な範囲を拡大します。

- 例えば、Visaのグローバルトークン化ネットワークは、1億以上のアクティブな支払いトークンを発行しており、機密カードデータを動的な資格情報に置き換えて安全なモバイル取引を実現しています。

クロスボーダーおよびリアルタイム決済ソリューションの成長機会

クロスボーダーのモバイル決済は、消費者が国際的な電子商取引、グローバル旅行、送金にますます関与するにつれて注目を集めています。リアルタイム決済ネットワークとデジタル通貨と統合されたモバイルウォレットは、従来の銀行チャネルと比較して、より迅速で低コストの取引を可能にします。グローバルな決済プロバイダー、フィンテックスタートアップ、地域ウォレットプラットフォーム間のパートナーシップは、通貨変換や処理遅延に関連するボトルネックを減少させています。ISO 20022標準の拡張と相互運用可能なグローバル決済レールの拡充により、モバイルウォレットがシームレスな国際送金をサポートする能力が向上します。この傾向は、プロバイダーに新たな収益源を開き、手頃なグローバル決済ソリューションに対する消費者の高まる需要に応えます。

主な課題:

セキュリティリスク、不正事件、および規制遵守の複雑さ

セキュリティ技術の改善にもかかわらず、モバイルウォレットエコシステムは、フィッシング、資格情報の盗難、SIMスワップ詐欺、不正取引に関連する課題に直面し続けています。デジタルトランザクションの増加は、高度なサイバー犯罪活動を引き寄せ、プロバイダーに認証と監視システムを継続的にアップグレードする圧力をかけています。さらに、データプライバシー、KYC/AML義務、トークン化ルール、クロスボーダー取引規範にまたがる多様な規制フレームワークに準拠することは、運用の複雑さを生み出します。サイバーセキュリティ要件と支払い規制の頻繁な変更は、さらなるコンプライアンスの負担を増加させます。これらの要因は、ウォレットプロバイダーのコストを上昇させ、市場拡大を遅らせ、特に厳しい規制監視がある地域での成長を妨げます。

断片化された支払いインフラと限られた相互運用性

モバイルウォレット市場は、複数のウォレットプラットフォームの共存、互換性のないQRフォーマット、および一貫性のない加盟店の受け入れにより断片化されたままです。ウォレット間の相互運用性の欠如は、シームレスなピアツーピア転送を制限し、特に小規模ビジネスにとって加盟店の統合を複雑にします。国や金融機関による支払い基準の違いが、スケーラビリティへの追加の障壁を生み出します。ユーザーも物理的な小売店での一貫性のない受け入れに直面し、信頼と取引頻度を低下させます。ウォレットプロバイダーにとって、多数の銀行、POSシステム、地域の支払いネットワークと統合する必要があるため、技術的および運用コストが増加します。これらの断片化の問題は、スムーズなユーザーエクスペリエンスを妨げ、統一された市場の発展を遅らせます。

地域分析

北米

北米は、非接触型支払いの急速な採用、広範なNFC対応スマートフォンの使用、および強力なデジタルバンキングの浸透により、約32%の市場シェアを保持しています。米国は成熟したフィンテックエコシステム、高い加盟店のモバイルPOS端末受け入れ、および拡大するスーパーアプリ統合で地域をリードしています。カナダは、オープンバンキングフレームワークとデジタルIDイニシアチブをさらに進め、ウォレットの使用を加速させています。銀行、通信事業者、フィンテックプロバイダー間の戦略的パートナーシップは、シームレスなクロスプラットフォームの相互運用性を促進します。交通機関を基盤としたモバイルチケットやロイヤリティ統合型支払いプラットフォームの需要の増加は、北米を技術的に進んだ革新主導の市場としての地位を強化します。

ヨーロッパ

ヨーロッパは、PSD2などの強力な規制フレームワークに支えられ、推定27%の市場シェアを占めています。これにより、安全なデジタル支払いとオープンバンキングの革新が促進されます。英国、ドイツ、北欧諸国を含む国々は、広範な非接触型カードインフラと生体認証への信頼の高まりにより、モバイルウォレットの採用が進んでいます。EU全体のクロスボーダーデジタル支払いを促進するイニシアチブは、市場の整合性をさらに強化します。小売およびホスピタリティセクターでの加盟店のデジタル化と、QRベースおよび即時支払いソリューションへの好みの高まりは、ウォレットの使用を促進し続けます。ヨーロッパのデータセキュリティと消費者保護への強調は、安定した長期的な成長の勢いを育みます。

アジア太平洋

アジア太平洋は、世界市場を約36%の最大シェアでリードしており、膨大なスマートフォンの普及、モバイルファーストの金融行動、および政府主導のキャッシュレス経済イニシアチブによって推進されています。中国、インド、東南アジアは、小規模加盟店間での広範なスーパーアプリエコシステムとQRベースの支払い受け入れを通じて地域を支配しています。インドのUPIなどのリアルタイム支払いネットワークと統一されたデジタルプラットフォームは、取引量を加速し続けています。電子商取引の浸透の増加、デジタルレンディングの統合、およびクロスボーダーウォレットの相互運用性は、APACの支配力をさらに強化します。地域の若い人口と急速な都市化も、個人およびビジネスの支払いセグメント全体での持続的な採用に貢献しています。

ラテンアメリカ

ラテンアメリカは、世界市場の約8%を占めており、急速なフィンテックの拡大と金融包摂の改善がモバイルウォレットの採用を促進しています。ブラジル、メキシコ、コロンビアが主要な貢献者であり、ブラジルのPIXのような政府支援の即時決済システムによって、モバイル主導の取引が大幅に加速しています。歴史的に現金への依存が高かったため、安全で低コストの代替手段を提供するデジタルウォレットが肥沃な地盤を形成しています。Eコマースの成長、ギグエコノミーへの参加の増加、送金需要の増加がウォレットの利用をさらに支えています。インフラのギャップにもかかわらず、地域のフィンテックによる強力な革新が都市部および準都市部市場におけるデジタル決済のアクセスを変革しています。

中東・アフリカ(MEA)

MEAは約7%の市場シェアを占めており、デジタルバンキングの浸透の増加、スマートフォンの普及、政府支援のデジタル決済イニシアチブの拡大によって推進されています。UAEやサウジアラビアのような湾岸諸国は、高所得消費者、急速なPOSの近代化、強力なフィンテック投資によりウォレットの採用をリードしています。アフリカでは、特にケニア、ガーナ、タンザニアのモバイルマネーエコシステムが金融包摂を可能にする重要な役割を果たしており、ウォレットが主要な取引ツールとして機能しています。国境を越えた送金、公共料金の支払い、マイクロ商人のデジタル化が主要な成長の触媒です。地域の格差にもかかわらず、MEAはモバイルファーストの金融サービスへの強い勢いを示し続けています。

市場セグメンテーション:

タイプ別

技術別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

モバイルウォレットと決済市場は非常に競争が激しく、グローバルな技術企業、地域のフィンテックリーダー、デジタル決済サービスに拡大する伝統的な金融機関が支配しています。Apple、Google、Samsung、PayPal、Alipayなどの企業は、広範なユーザーエコシステム、高度なセキュリティアーキテクチャ、強力な商業パートナーシップを活用して取引量を拡大しています。アジア太平洋、ラテンアメリカ、アフリカの新興フィンテックは、QRベースの支払い、即時決済、低コストの商人オンボーディングを通じて地域に根ざした革新を推進しています。銀行や通信事業者は、インターオペラビリティと顧客リーチを強化するためにウォレットプロバイダーとますます協力しています。競争戦略は、貸付、ロイヤルティリワード、マイクロ保険、組み込み金融オファリングなどの付加価値サービスの統合に焦点を当て、ユーザーエンゲージメントを高めています。バイオメトリック認証、詐欺防止、トークン化技術への継続的な投資がプラットフォームの信頼性を強化しています。スーパーアプリエコシステムが成長し、国境を越えた決済能力が拡大する中、エコシステムの統合、ユーザー維持、差別化されたデジタル体験をめぐる競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

最近の開発

- 2025年11月、Visa Incはアジア太平洋地域全体で「Scan to Pay」QR決済ソリューションを展開し、参加するデジタルウォレットや銀行アプリを通じてQRコードでの支払いを可能にし、地域全体での加盟店受け入れを大幅に拡大しました。

- 2025年4月、Visaはトークン化、「Tap to Add Card」、デジタルIDパス、柔軟なクレデンシャルモデルを含む一連のイノベーションをグローバルプロダクトドロップで発表し、デジタルウォレットのオンボーディングを簡素化し、チェックアウトやピアツーピア転送のセキュリティを強化することを目指しました。

- 2025年2月、American ExpressはAlipayと戦略的パートナーシップを締結し、American ExpressカードホルダーがAlipayデジタルウォレットにカードをリンクできるようにし、中国本土の何千万もの加盟店での支払いを可能にしました。

レポートのカバレッジ

この調査レポートはタイプ、技術、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、技術の進歩についても探り、業界を形成する要因を評価します。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- モバイルウォレットは、統合されたデジタルエコシステム内で支払い、融資、保険、資産サービスを統合する包括的な金融ハブに進化します。

- NFC、QR、生体認証技術は引き続き進化し、すべての小売環境でより速く、より安全で、摩擦のない取引を可能にします。

- グローバルな決済ネットワークと地域プラットフォーム間の相互運用性が強化されることで、国境を越えたモバイル決済が拡大します。

- スーパーアプリモデルが広く採用され、取引頻度が増加し、モバイルファーストの金融サービスへの依存度が高まります。

- AI駆動の不正検出とリアルタイムリスクスコアリングが標準化され、デジタル決済チャネル全体のセキュリティが大幅に向上します。

- モバイルPOSシステムの加盟店採用が増加し、インフラコストの低下と非接触型チェックアウトへの消費者需要の増加が推進力となります。

- オープンバンキングフレームワークが銀行データとのウォレット統合を加速し、個別の金融洞察とスマートな支出推奨を可能にします。

- 政府主導のキャッシュレスイニシアチブを通じて、モバイルウォレットの普及率が農村部や新興市場で高まります。

- ビジネス決済がモバイルプラットフォームにますますシフトし、自動請求書発行、ベンダー決済、デジタル経費管理をサポートします。

- リアルタイムの報酬、キャッシュバックエンジンの統合、行動に基づくオファーによって、ロイヤルティ駆動の支払い体験が拡大し、ユーザーエンゲージメントが向上します。