市場概要

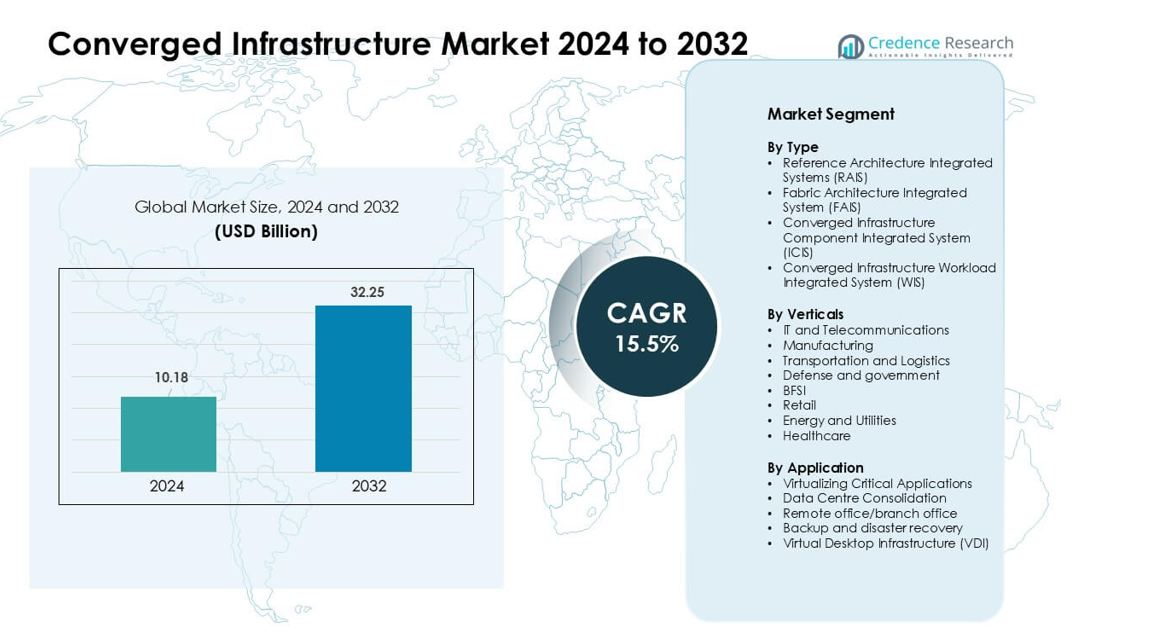

統合インフラストラクチャ市場は2024年に101.8億米ドルと評価され、予測期間中に年平均成長率15.5%で成長し、2032年には322.5億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 統合インフラストラクチャ市場規模 2024 |

101.8億米ドル |

| 統合インフラストラクチャ市場、CAGR |

15.5% |

| 統合インフラストラクチャ市場規模 2032 |

322.5億米ドル |

統合インフラストラクチャ市場には、Scale Computing、Huawei Technologies Co., Ltd.、Quantum Corporation、Cisco Systems, Inc.、NetApp、Microsoft、Broadcom、Nutanix、Hewlett Packard 企業版 Development LP、およびDell Inc.などの主要プレーヤーが含まれています。これらの企業は、展開を簡素化し、ワークロードのパフォーマンスを向上させ、ハイブリッドクラウド環境をサポートする統合プラットフォームを通じて競争しています。ソフトウェア定義ストレージ、自動化、エッジ対応システムの強力なポートフォリオにより、企業や通信需要に応えています。2024年には、北米が約38%のシェアを占め、IT支出の高さ、急速なクラウド採用、大規模および中規模企業における強力なベンダーの存在に支えられ、主要地域として位置づけられました。

市場インサイト

- 統合インフラストラクチャ市場は2024年に101.8億米ドルに達し、2032年には322.5億米ドルに達すると予測されており、年平均成長率は15.5%です。

- 企業が計算、ストレージ、ネットワーキングを統合システムに統合し、展開を迅速化し、管理の手間を軽減するために簡素化されたアーキテクチャに移行したため、需要が増加しました。

- トレンドは、ハイブリッドクラウド統合、エッジ対応システム、ソフトウェア定義設計への強い動きを示し、ワークロード最適化プラットフォームがITおよび通信分野で着実に支持を得ています。

- 自動化、高性能システム、セキュアな仮想化を提供するベンダー間の競争が激化し、主要企業はクラウドパートナーシップやワークロード特化ソリューションを通じて拡大しています。

- 北米が38%のシェアでリードし、重要なアプリケーションの仮想化が最大のアプリケーションセグメントとして残り、アジア太平洋地域はデータセンターの近代化と企業クラウド採用の増加により最も急速な成長を示しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

参照アーキテクチャ統合システム(RAIS)は、展開の迅速化と統合の手間を軽減したい企業の間での強力な採用により、2024年に最大のシェアを占めました。RAISは、ベンダーが事前に検証された設計を提供し、セットアップ時間を短縮し、クラウドおよび分析ワークロードの信頼性を向上させるため、支持を得ました。ファブリックアーキテクチャ統合システムは、ハイパースケール環境がスループットを向上させるために高速ファブリックを使用することで拡大しました。ICISソリューションは、混合ベンダー環境で成長し、WISの採用は、AI、ERP、およびデータベースに特化した展開で、ワークロード特化の最適化から利益を得るために増加しました。

- 例えば、CiscoのNexus HyperFabric AIクラスターは、400Gおよび800GイーサネットをサポートするCisco Nexus 9000シリーズのスパインおよびリーフスイッチを使用しています。これらのスイッチは、高帯域幅のAIおよびクラウドワークロード向けに設計されており、低遅延で高スループットのデータセンターネットワーキングを提供します。この機能により、企業は統合されたAI駆動のインフラストラクチャを拡張することができます。

業種別

ITおよび通信は、2024年において業種セグメントで最も高いシェアを占め、重いデータトラフィックや仮想化ネットワーク機能を管理する統合システムの需要増加に支えられました。このセクターは、敏捷性を高め、ダウンタイムを減らし、コアおよびエッジサイト全体でのスケーリングを簡素化するために統合セットアップを採用しました。製造業および輸送業も、スマートファクトリーや物流自動化の増加に伴い利用を拡大しました。BFSIおよびヘルスケアは、コンプライアンス駆動のワークロードに対する採用を増やし、エネルギーおよび小売業は、分散運用を管理するために統合セットアップを使用しました。

- 例えば、Reliance JioはCiscoと提携し、Cisco 8000シリーズルーターとクラウドネイティブなブロードバンドゲートウェイアーキテクチャに基づいたエンドツーエンドの統合IPネットワークを展開しました。このネットワーク設計は、何億ものモバイルおよび家庭用ブロードバンドユーザーに対する大規模な全国規模の容量をサポートします。このセットアップにより、Jioはインド全土で高速でスケーラブルな接続を提供することができます。

用途別

重要なアプリケーションの仮想化は、2024年においてアプリケーションセグメントで最大のシェアを記録し、ERP、CRM、分析、およびAIワークロードでの高い導入により主導しました。組織は、統合インフラストラクチャが処理速度を向上させ、遅延を低減し、ミッションクリティカルなシステムに対して予測可能なパフォーマンスを保証するため、このセグメントを好みました。データセンターの統合は、ハードウェアのスプロールと運用コストを削減するために加速しました。バックアップと災害復旧は、サイバーセキュリティの懸念の高まりとともに成長し、VDIの採用は、集中管理と強化されたセキュリティを求めるハイブリッドワーク環境で拡大しました。

主要な成長ドライバー

簡素化されたIT管理への需要の高まり

企業は、多様なハードウェア、ストレージ、およびネットワーキング層の管理を簡素化するために統合インフラストラクチャを採用しています。多くの組織は、増加するワークロード、より大きなデータボリューム、クラウドネイティブシステムをサポートするプレッシャーに直面しています。統合プラットフォームは、コアコンポーネントを単一の事前検証済みシステムに組み合わせることで、手動の統合を削減し、専門スタッフの必要性を減らすことで運用を合理化するのに役立ちます。このアプローチは、重要なアプリケーションを扱うチームにとって、展開速度を向上させ、運用の労力を低減します。企業はまた、予測可能なパフォーマンスを評価し、安定した稼働時間を維持するのに役立ちます。ワークロードがハイブリッドセットアップ全体に拡大するにつれて、簡素化された管理は、企業が従来のサイロ化されたインフラストラクチャから移行する強力な理由となります。

- 例えば、Dell TechnologiesのVxBlock System 1000は、Cisco UCSコンピュート、Dellストレージプラットフォーム、VMware仮想化を統合した事前設計のコンバージドシステムです。このシステムは、VMware Cloud Foundationを通じて統一されたライフサイクル自動化をサポートします。スタック全体で標準化されたポリシーベースの管理を使用することで、手動での設定を削減します。

ハイブリッドおよびマルチクラウドの採用拡大

ハイブリッドおよびマルチクラウド戦略の急速な成長は、コンバージドインフラストラクチャの需要を促進しています。企業は、オンプレミスとクラウド連携のワークロードの両方をサポートする統一システムを必要としています。これらのシステムは、クラウドサービスと内部環境間でデータを移動するための安定した基盤を作り出します。組織は、パブリッククラウド外で機密性の高いワークロードを実行する際に、レイテンシを削減し、セキュリティ管理を改善し、コストの予測可能性を維持するためにコンバージドアーキテクチャを使用します。多くの企業は、仮想マシンやコンテナとの統合を改善するために最新のプラットフォームを採用しています。クラウドの利用が拡大するにつれて、コンバージドセットアップは一貫したパフォーマンスを維持し、複雑なマルチプラットフォーム管理に関連するミスを減らすのに役立ちます。

- 例えば、Cisco HyperFlexは、Cisco UCSコンピュートとHXデータプラットフォームを組み合わせ、VMware環境とKubernetesをHyperFlexアプリケーションプラットフォームを通じてサポートする統一されたハイパーコンバージドシステムを提供します。このプラットフォームは、インライン重複排除と圧縮を備えたログ構造の分散ストレージを提供します。

高性能ワークロード最適化の必要性の増加

企業は、より高速な処理、優れたストレージスループット、一貫したシステム動作を求めるワークロードをサポートするためにコンバージドシステムに依存しています。AI、分析、ERP、仮想化タスクは、遅延を削減するために緊密に統合されたコンピュートとストレージレイヤーから利益を得ます。コンバージドプラットフォームは、ハードウェアとソフトウェアを統一された設計の下で調整することにより、これらのワークロードに対して調整されたパフォーマンスを提供します。この調整により、企業は予期しないボトルネックなしに重いアプリケーションを実行できます。より多くのセクターがデータ集約型の操作を採用するにつれて、スムーズにスケールできるシステムの需要が高まっています。信頼性の向上とダウンタイムの削減は、パフォーマンス最適化されたコンバージドデザインへの推進をさらに強化します。

主要なトレンドと機会

エッジ展開と分散ワークロードの成長

エッジコンピューティングは、企業が分析、IoT、リアルタイムアプリをユーザーに近い場所で実行することで、コンバージドインフラストラクチャの機会を拡大します。多くのセクターが、工場、小売サイト、病院、リモート施設で動作するコンパクトで高性能なコンバージドシステムに投資しています。これらのセットアップは、タスクをローカルで処理することで応答時間を改善し、ネットワークの圧力を軽減するのに役立ちます。ベンダーは現在、エッジ条件に適した堅牢でモジュール式のシステムを設計しています。分散ワークロードが増加するにつれて、コンバージドプラットフォームは多くの小さな場所で統一された制御を可能にすることで大きな価値を生み出します。この変化は、安定した稼働時間と簡単なリモート管理を必要とする業界をサポートします。

- 例えば、HPEのEdgeline EL8000統合エッジシステムは、17インチのシャーシに最大4つの独立したサーバーノードをサポートし、GPUによるリアルタイム分析のための処理を提供し、通信、製造、過酷な現場条件での展開を可能にします。

AI駆動の自動化の統合の増加

AIベースのツールは、監視、予測保守、リソース最適化を改善することで、統合インフラストラクチャに大きな機会をもたらします。ベンダーは現在、パフォーマンスを追跡し、早期に障害を検出し、手動チェックなしでリソースを調整するために、管理コンソールにインテリジェントな自動化を組み込んでいます。これらの機能は、ダウンタイムを減らし、長期的なシステム効率を向上させます。AI駆動の洞察は、ワークロードが拡大するにつれて容量計画もサポートします。企業は、仮想マシン、ストレージプール、ネットワークを変動する負荷条件下で安定させる自動調整の恩恵を受けます。自動化が現代のITで標準になるにつれて、AIを組み込んだ統合プラットフォームはより広く受け入れられます。

- 例えば、Nutanix Cloud Platformは、Acropolisオペレーティングシステムを通じてソフトウェア定義のストレージとネットワークを提供し、3ノードクラスターから数百ノードまでの線形スケーリングをサポートし、分散メタデータと自動データバランシングを通じて予測可能なパフォーマンスを維持します。

ソフトウェア定義インフラストラクチャへの強いシフト

ソフトウェア定義システムへの移行は、企業が固定されたハードウェア設定よりも柔軟な設計を好むため、統合インフラストラクチャに新たな機会をもたらします。ソフトウェア定義のストレージ、ネットワーク、コンピュートは、企業にパフォーマンス、セキュリティ、スケーリングに対するより多くの制御を提供します。ベンダーはこれらの機能を統合システムに組み込み、顧客がクラウドスタイルのアジリティをオンプレミスで採用するのを支援します。このアプローチは自動化をサポートし、リソースプールを改善し、新しいアプリケーションの迅速なプロビジョニングを可能にします。企業が大規模な再設計なしでデータセンターを近代化しようとする中、ソフトウェア駆動の統合インフラストラクチャは長期的なアップグレードの実用的な選択肢となります。

主要な課題

高額な初期投資と統合シフト

多くの組織が統合インフラストラクチャの採用をためらう理由は、高い初期コストです。これらのシステムは、高品質のハードウェアと高度なソフトウェア機能を組み合わせており、初期段階で必要な資本を増加させます。古いセットアップを運用している企業は、レガシーサーバーやストレージユニットを置き換えるための追加コストに直面する可能性もあります。統合モデルへの移行にはトレーニングと内部プロセスの変更が必要であり、意思決定を遅らせます。長期的な節約は可能ですが、初期のシフトは中小企業にとってしばしば課題となります。予算の制約とワークロード拡大に対する不確実性が、いくつかのセクターでの採用を遅らせます。

ベンダーロックインと柔軟性の制限のリスク

統合インフラストラクチャにおける主要な課題は、コンピュート、ストレージ、ネットワーク、サポートのために1つのベンダーに大きく依存するリスクです。これらのシステムは統一されたパッケージとして設計されており、異なるサプライヤーからのコンポーネントを混ぜる能力を低下させます。価格が変わったり、製品ラインが進化したりすると、企業は問題に直面する可能性があります。ベンダーのロードマップが将来のワークロードニーズと一致しない場合、容量の調整が難しいと感じる企業もあります。この依存は柔軟性を低下させ、長期的な計画をより複雑にします。その結果、組織は統合システムを採用する前にベンダー戦略を慎重に検討します。

地域分析

北アメリカ

北アメリカは、仮想化されたワークロード、クラウド連携システム、および高性能データセンターのアップグレードの強力な企業採用により、2024年に最大のシェアを占めました。米国の大企業は、AI、分析、およびハイブリッドクラウドの拡張をサポートするための導入を主導しました。多くの企業は、統合の手間を減らし、分散サイト全体での稼働時間を向上させるために統合プラットフォームを好みました。エッジコンピューティングと5Gネットワークへの投資は、通信およびマネージドサービスセクターでの採用をさらにサポートしました。カナダも医療およびBFSIでの利用を拡大しました。この地域の先進的なIT支出と運用効率への焦点が、北アメリカをリーディングポジションに保ちました。

ヨーロッパ

ヨーロッパは、デジタルトランスフォーメーション、データガバナンス、および安全なオンプレミスワークロードをサポートするための統合システムへの投資により、2024年に2番目に大きなシェアを記録しました。ドイツ、イギリス、フランスからの強い需要があり、企業はハードウェアの乱雑さを減らし、コンプライアンスのニーズを満たすために統合セットアップを使用しました。製造、エネルギー、および公共部門のユーザーは、重要なアプリケーションを一貫したパフォーマンスで管理するために採用を増やしました。エッジの導入は物流および自動車の中心地で成長しました。ソフトウェア定義システムおよびハイブリッドクラウド統合への関心の高まりが、中規模および大企業全体で地域市場を強化しました。

アジア太平洋

アジア太平洋は、データセンターの急速な近代化、高いクラウド採用、および通信、BFSI、および製造セクターからの強力な投資により、2024年に急速な成長と重要なシェアを達成しました。中国、インド、日本、韓国は、分析、ERP、および仮想化ワークロードを大規模に実行するために統合プラットフォームの使用を増やしました。5Gの展開拡大とエッジコンピューティングの導入が、コンパクトで高性能なシステムの需要を押し上げました。多くの地域企業がワークロード効率を向上させ、運用負荷を軽減するために統合設計を選択しました。デジタルインフラストラクチャへの支出の増加が、アジア太平洋を最も急成長している地域市場として位置付けました。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリでのデジタル化の進展に支えられ、2024年に中程度のシェアを維持しました。企業は、IT運用を合理化し、小売、通信、銀行での重要なワークロードのパフォーマンスを向上させるために統合システムを採用しました。多くの企業がこれらのプラットフォームを使用して、老朽化したデータセンターハードウェアを統合し、運用コストを削減しました。成長はまた、クラウド接続の拡大とより良いセキュリティ管理の必要性によって促進されました。予算の制約にもかかわらず、地域は現代のアプリケーションをサポートするための簡素化されたインフラストラクチャモデルへの着実な動きを示しました。

中東・アフリカ

中東・アフリカは、UAE、サウジアラビア、南アフリカでのデジタルトランスフォーメーションへの継続的な投資により、2024年に小さいながらも拡大するシェアを保持しました。組織は、クラウド移行、政府のデジタルプロジェクト、および分析ベースの運用をサポートするために統合インフラストラクチャを展開しました。通信プロバイダーとエネルギー企業は、信頼性を向上させ、分散ワークロードを管理するために統合システムを採用しました。エッジコンピューティングとサイバーセキュリティの準備への関心の高まりが、さらなるアップグレードをサポートしました。国によって採用は異なりますが、地域のIT支出の増加が主要セクター全体での市場浸透を強化しました。

市場セグメンテーション:

タイプ別

- リファレンスアーキテクチャ統合システム(RAIS)

- ファブリックアーキテクチャ統合システム(FAIS)

- 統合インフラストラクチャコンポーネント統合システム(ICIS)

- 統合インフラストラクチャワークロード統合システム(WIS)

業種別

- ITおよび通信

- 製造業

- 輸送と物流

- 防衛と政府

- BFSI

- 小売

- エネルギーと公共事業

- ヘルスケア

用途別

- 重要なアプリケーションの仮想化

- データセンターの統合

- リモートオフィス/支店

- バックアップと災害復旧

- 仮想デスクトップインフラストラクチャ(VDI)

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

統合インフラストラクチャ市場の競争環境には、Scale Computing、Huawei Technologies Co., Ltd.、Quantum Corporation、Cisco Systems, Inc.、NetApp、Microsoft、Broadcom、Nutanix、Hewlett Packard 企業版 Development LP、Dell Inc.などの主要企業が含まれます。これらの企業は、計算、ストレージ、ネットワーキング、仮想化を統合アーキテクチャで組み合わせたプラットフォームを提供することで競争しています。ベンダーは、パフォーマンスの向上、管理の簡素化、強力なハイブリッドクラウド統合に注力し、企業のワークロードに対応しています。多くの企業は、AI駆動の自動化、ソフトウェア定義機能、エッジ対応システムでポートフォリオを強化しています。クラウドプロバイダー、マネージドサービスオペレーター、通信企業とのパートナーシップにより、市場のリーチを拡大しています。継続的な製品のアップグレード、セキュリティの強化、ワークロードに最適化されたデザインが強力なポジショニングをサポートしています。北アメリカは、ベンダーの存在感が強く、企業の採用が高いため、最も高いシェアを持っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、Dell Technologiesのマイケル・デルは、VMwareベースのVxRailハイパーコンバージドプラットフォームがもはや存在しないと述べ、Dellは自社のストレージとプライベートクラウド製品に注力し、パートナーにVxRailから新しいDellプライベートクラウドソリューションへの移行を促進するよう奨励しています。

- 2025年6月、Huawei Technologies Co., Ltd.のOceanStor Doradoオールフラッシュストレージが、2025–26年のDCIGトップ5サイバーセキュア10 PB+ NASソリューションに選ばれ、その耐久性、ランサムウェア保護、信頼性、大規模企業ストレージへの適合性が強調されました。

レポートのカバレッジ

この調査レポートは、タイプ、業種、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 企業がデータセンターを近代化し、効率を高めるにつれて、コンバージドシステムの利用が広がります。

- ハイブリッドクラウドの採用により、シームレスなワークロード移動をサポートする統合プラットフォームの導入が進むでしょう。

- AI駆動の自動化がシステム監視、予測修理、リソース最適化を強化します。

- エッジコンピューティングの成長により、コンパクトで頑丈、リモート管理可能なコンバージドセットアップの需要が高まります。

- ソフトウェア定義機能が拡大し、システムがより柔軟でスケーラブルになります。

- 企業が重要なアプリケーションや機密データを保護するため、セキュリティ重視のアーキテクチャが成長します。

- 分析、ERP、仮想化の利用増加により、ワークロード特化型プラットフォームが台頭します。

- ベンダーとクラウドプロバイダーのパートナーシップが深化し、マルチクラウド戦略をサポートします。

- ハードウェアのスプロール削減と運用コストの低減が中規模企業を引き続き魅了します。

- 通信、BFSI、ヘルスケア、製造業が投資を増加させるにつれて、グローバルな採用が強化されます。