オーストラリアギフトカード市場概要:

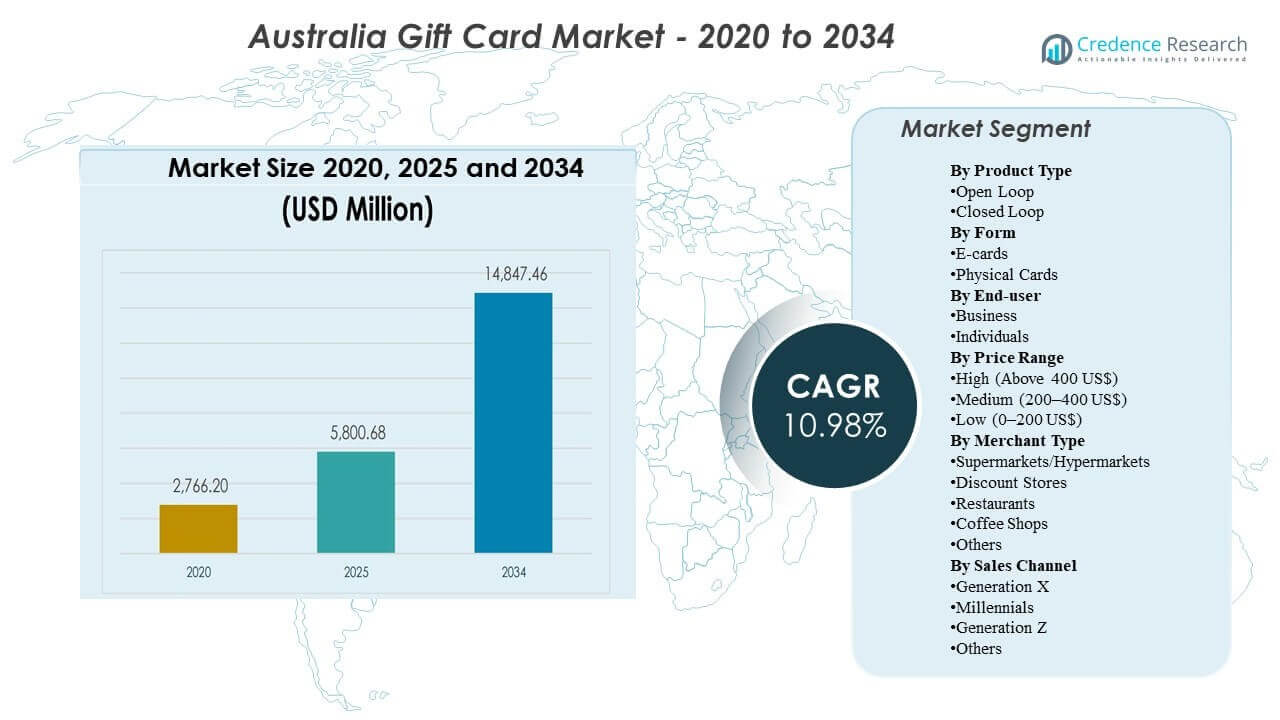

オーストラリアのギフトカード市場は、2020年に27億6620万米ドルと評価され、2025年には58億68万米ドルに達し、2034年までに148億4746万米ドルに拡大すると予測されており、2025年から2034年の間に10.98%のCAGRを記録しています。この拡大は主にデジタルギフトへの移行と、日常的な支出、インセンティブ、予算管理型ギフトとしてのギフトカードの利用拡大によって推進されています。採用は、小売業者のアプリ、eコマースのチェックアウト、高トラフィック店舗の物理的なラックを通じたオムニチャネル配信の成長によってさらに支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2034 |

| 2025年オーストラリアギフトカード市場規模 |

58億68万米ドル |

| オーストラリアギフトカード市場、CAGR |

10.98% |

| 2032年オーストラリアギフトカード市場規模 |

148億4746万米ドル |

主要な市場動向とインサイト

- 市場は2025年の58億68万米ドルから2034年の148億4746万米ドルに拡大し、予測期間中の持続的な拡大を示しています。

- 2025年から2034年の市場成長は10.98%のCAGRによって支えられ、消費者向けギフトと企業主導のインセンティブ用途の両方で需要が強化されています。

- オープンループギフトカードは、クローズドループの10.47%のCAGR(2026–2034年)に対して、11.62%のCAGR(2026–2034年)でより速く成長すると予想され、より広範な受け入れと柔軟性への好みの高まりを示しています。

- ニューサウスウェールズ州は2025年にオーストラリアの需要の31.1%を占め、ビクトリア州が25.9%、クイーンズランド州が20.1%を占め、最大の人口と小売ハブでの需要集中を示しています。

- 西オーストラリア州は2025年に11.3%のシェアを持ち、オーストラリアの他の地域は11.6%を占め、東部回廊外での意味のある地域需要を示しています。

セグメント分析

オーストラリアのギフトカード市場の需要は、利便性主導の購買と迅速な履行によってますます形作られており、計画的および急なギフトの機会の両方での採用を改善しています。デジタル配信はまた、企業の大規模な配布をサポートし、組織が報酬とインセンティブをより低い運用摩擦と明確な価値管理で展開できるようにします。小売業者とプラットフォームは、モバイル、ウェブ、店内の接点全体で発見、パーソナライズ、引き換え体験を改善することで競争しています。ギフトカードが日常の支払い行動に近づくにつれて、不正防止、残高の可視性、簡素化されたチェックアウトフローがますます重要になっています。

成長は、受取人が単一のブランドに制限されるのではなく、カテゴリを選択できる柔軟な支出形式への広範なシフトも反映しています。この好みは、消費者がウォレットベースの保管やアプリ中心のショッピング習慣を採用するにつれて、オープンループ形式とマルチマーチャントエコシステムの強力な勢いをサポートします。マーチャントが資金を提供するプロモーション、ロイヤルティの統合、季節キャンペーンは、購入のピークとチャネルミックスに影響を与え続けています。オーストラリアでは、小売密度、eコマースの浸透、ビジネス活動が最も高い最大の州に需要が集中しています。

製品タイプ別の洞察

オープンループギフトカードは、2026年から2034年にかけて11.62%のCAGRでサポートされ、同期間のクローズドループギフトカードの10.47%と比較して、最も成長が早い製品カテゴリとして位置付けられています。オープンループ形式は、より広い受け入れを享受し、「選択の贈り物」という位置付けに合致し、限られたマーチャントの関連性による未引換のリスクを軽減します。企業やインセンティブプログラムも、より広範な利用可能性を好む傾向があり、報酬、払い戻し、制御された支出のユースケースにおいてオープンループ製品の魅力を高めます。クローズドループカードは、小売業者にとって重要であり、再訪を促進し、ロイヤルティの成果をサポートしますが、受け入れが狭く、マルチブランドオプションからの代替リスクが高いため、成長は比較的遅いです。

形式別の洞察

形式のリーダーシップは利用可能な入力では指定されていませんが、消費者が即時配信、パーソナライズ、およびモバイルウォレットや小売アプリでの保管の容易さを優先するにつれて、需要はデジタル発行にシフトしています。Eカードは、急な贈り物の適合性を強化し、在庫や物流の制約を軽減し、マルチサイトの労働力に対する企業の配布効率を向上させます。物理カードは、店舗内の衝動買いや伝統的な贈り物の機会において関連性を保ち、高トラフィックの小売場所でのラックの可視性によってサポートされています。継続的な製品革新は、デジタル購入フローの改善と引換時の摩擦の軽減にますます焦点を当てています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

エンドユーザー別の洞察

エンドユーザーのリーダーシップは利用可能な入力では指定されていませんが、市場の拡大は消費者の贈り物とビジネス主導のインセンティブ需要の両方によってサポートされています。ビジネスユースケースは通常、予算管理、標準化された履行、および従業員、顧客、またはパートナー全体に迅速に報酬を展開する能力を強調します。個々の購入者は、誕生日、季節の贈り物、受取人の好みが不確かな場合の「安全な選択」の購入のために、引き続きギフトカードを使用しています。時間が経つにつれて、ビジネスと個人の需要のバランスは、企業プログラムの成長、マクロ経済状況、およびプロモーションの強度によって形作られる可能性があります。

価格帯別の洞察

価格帯のリーダーシップは利用可能な入力には指定されていませんでしたが、市場の動態は通常、衝動的および日常的な贈り物のための低価値カード、主流の機会のための中間層カード、企業の賞やプレミアムカテゴリーのための高価値カードのミックスを反映しています。インフレーションと家庭の予算行動は、低価値および中間価値へのシフトを引き起こす可能性があり、企業プログラムやマイルストーンギフトは高額面の需要を増加させることがあります。小売プロモーション、ロイヤルティオファー、バンドルメカニクスもピークシーズン中の面額の好みに影響を与えることがあります。購入チャネルは重要であり、オンラインフローはパーソナライズと配送の利便性を通じて高価値の購入をサポートすることができる一方、店内ラックは通常、低から中間価値の迅速な決定をサポートします。

販売者タイプ別のインサイト

販売者タイプのリーダーシップは利用可能な入力には指定されていませんでしたが、スーパーマーケットやハイパーマーケットは通常、高い来店数とチェックアウトの隣接性のため、発見と衝動買いにおいて重要な役割を果たします。ディスカウントストアは価値主導の贈り物行動を捉え、消費者の予算感度が高まる時期に利益を得ることができます。レストランやコーヒーショップは、体験型の贈り物や社交の場で利益を得ており、支出は有形の物品よりも共有体験に関連しています。「その他」のカテゴリーは、デジタルマーケットプレイスやマルチブランドプラットフォームがエンターテインメント、ゲーム、モビリティ、サブスクリプションベースの贈り物へのアクセスを広げるにつれて拡大し続けています。

販売チャネル別のインサイト

世代別の販売チャネルのリーダーシップは利用可能な入力には指定されていませんでしたが、コホート行動は購入のタイミングや好まれる形式によって異なる傾向があります。ミレニアル世代とZ世代は、デジタル配信、アプリベースの発見、ウォレットストレージに対してより高い快適さを示すことが多く、eカードやオープンループ形式の迅速な採用をサポートします。X世代は計画的な購入の割合が高く、従来の小売環境での利便性のために物理的なカードに依存することがあるかもしれません。「その他」のコホートには、デジタル支払いツールへのアクセスやオンラインギフトに対する快適さによって好みが異なる高齢の購入者やニッチなセグメントが含まれます。

オーストラリアのギフトカード市場の推進要因

デジタルギフトの拡大と摩擦のない履行

デジタル配信はギフトカードの購入と送信に必要な時間と労力を削減し、計画的および急ぎの贈り物の両方に適しています。電子商取引とアプリベースのフローは発見を簡素化し、パーソナライズを可能にし、物理的な在庫要件を削減します。迅速な履行は、複数の場所に迅速にインセンティブを配布する必要がある企業プログラムもサポートします。デジタルストレージが一般的になるにつれて、残高の可視性と引き換えの利便性が繰り返し使用をさらに強化します。

企業の報酬とインセンティブプログラムの規模拡大

企業はギフトカードを従業員の認識、顧客維持、パートナーインセンティブのための予算管理ツールとして使用します。プログラム的な配布は管理負担を軽減し、キャンペーンやマイルストーンの迅速な展開をサポートします。ギフトカードは物理的な商品と比較して柔軟性を提供しながら、組織が価値の制限を設定することを可能にします。この推進要因は、消費者の贈り物ほど季節的でない安定した需要をサポートします。

- 例えば、Reward Gatewayは、世界中で1,000万人以上の従業員と6,000以上のクライアント組織をサポートしていると述べていますが、オーストラリアのプラットフォームでは1,000以上のブランドからの割引を利用でき、デジタル報酬インフラストラクチャが企業規模でどのように運営できるかを示しています。

柔軟な支出オプションの好み

ギフトカードは、受取人の好みに対する購入者の不確実性が高い場合に広く受け入れられている解決策です。消費者がカテゴリや商人を超えた選択を求める中で、柔軟性の重要性が増しています。オープンループ製品やマルチブランドエコシステムは、交換時の制約を減らし、知覚価値を向上させます。より広範な受け入れも、ギフトカードが実用的な支出手段として使用される可能性を高めます。

主要州での小売と需要の集中

オーストラリアでのギフトカードの需要は、小売密度、電子商取引の浸透、およびビジネス活動が最も強い主要州に集中しています。この集中は安定したボリュームをサポートし、小売業者やプラットフォームが最大の需要拠点でオムニチャネル配信、ロイヤルティ統合、プロモーション実行を優先することを促進します。成熟した店舗ネットワークと十分に発展した物流も、デジタル購入と交換機能の採用を加速させます。同時に、他の州や地域での継続的な拡大は、地域の小売フットプリントが広がり、オンラインアクセスが改善されるにつれて、増分成長を追加します。

- 例えば、WoolworthsのDelivery Nowサービスは、ゴールドコーストの買い物客に2時間以内に食料品を配達するために開始され、大手小売業者が密集した需要地域でデジタルの利便性を強化するためにより迅速な履行ネットワークを使用する方法を示しています。

オーストラリアのギフトカード市場の課題

詐欺リスクとチャージバックの露出は、特にデジタル購入量が増加する中で、発行者、小売業者、およびプラットフォームにとって持続的な制約となっています。脅威ベクトルには、ソーシャルエンジニアリング、不正購入、リスク監視を複雑にする再販市場が含まれます。強力な検証は損失を減らすことができますが、過度の摩擦はコンバージョンを低下させ、顧客体験を弱める可能性があります。セキュリティとシームレスなチェックアウトの間の適切なバランスを確保することが重要な運用上の課題です。

競争圧力も、小売業者、市場、および支払いリンクエコシステム全体で同様の製品が広く利用可能であるため、強まっています。差別化はしばしば、製品構造だけでなく、流通範囲、ユーザーエクスペリエンス、プロモーション、およびパートナー統合に依存します。これにより、マージンが圧縮され、マーケティングおよびプラットフォーム投資要件が増加する可能性があります。小売業者はまた、ギフトをロイヤルティアプリに統合し、チャネル全体で一貫した交換を確保する際に、実行の複雑さに直面します。

- 例えば、ターゲットは2024年に1,300万人以上の新しいターゲットサークルメンバーを追加し、Target Circle 360はターゲットからの無制限の当日配達と、100以上の小売業者のShiptの厳選されたマーケットプレイスを提供するようになりました。また、同社はDrive UpやTarget Circle 360を利用した当日配達などの当日サービスで二桁の成長を報告しました。

オーストラリアのギフトカード市場の動向と機会

デジタルファーストの製品エコシステムが拡大しており、アプリベースの発見、パーソナライズ、予定配達、ウォレットストレージに重点が置かれています。これらの強化は利便性を向上させ、「忘れられた残高」問題を減少させ、リピートエンゲージメントをサポートします。複数ブランドの選択を可能にし、企業向けにプログラム設定を簡素化するプラットフォームは、企業予算のより高いシェアを獲得できます。オープンループの成長リーダーシップは、支払いリンクのギフト形式とより広い受け入れのための追加の機会をサポートします。

- 例えば、Prezzeeのスマートeギフトカードは400以上のブランドで交換可能で、Prezzeeウォレットに保存できます。同社のAPIは1秒未満で注文を作成し、858ミリ秒で取得し、99.98%のAPI可用性で動作し、速度、ウォレット統合、マルチブランドの柔軟性がリピート使用と企業採用を強化できることを示しています。

州レベルの市場参入最適化も進行中で、小売業者やプラットフォームは最大の需要センターに投資を集中し、地域顧客のためのスケーラブルなオンライン流通を構築しています。ニューサウスウェールズ、ビクトリア、クイーンズランドは、その小売密度とデジタル採用により、新しいギフト機能の強力な立ち上げ環境を提供します。西オーストラリアや小規模地域は、ターゲットを絞ったプロモーション、小売パートナーシップ、改善されたeコマースリーチを通じて成長の可能性を提供します。コホート行動によるより良いセグメンテーションと機会ベースのマーケティングは、コンバージョンをさらに改善できます。

地域別インサイト

オーストラリアのギフトカード市場の需要は、国内最大の人口と小売ハブに集中しており、高い消費者支出、密集した店舗ネットワーク、強力なeコマース浸透がより高い発行と償還量をサポートしています。この集中は、小売業者がギフトカードラック、デジタルストアフロントの改善、ピークギフトシーズン中のプロモーション強度を優先する場所を形作ります。ギフトカードがギフトと制御された支出ツールの両方として機能するにつれて、最大の州は通常、新しい形式と配信機能の早期採用を見ます。

ニューサウスウェールズは31.1%のシェアでリードし、主要なビジネスセンターに拠点を置く企業インセンティブプログラムと都市小売回廊全体での強力な活動を反映しています。この州の高い小売密度と成熟したオムニチャネルエコシステムは、店内での発見とオンライン購入行動の両方をサポートし、消費者のギフト機会と企業主導の報酬全体でボリュームを堅調に保ちます。これにより、NSWは新しいギフトパートナーシップ、ロイヤルティ統合、プラットフォーム強化の主要な立ち上げ市場として位置付けられています。

ビクトリアは25.9%、クイーンズランドは20.1%で続き、全国市場活動の大部分を占める明確な東部回廊の需要クラスターを強化しています。ビクトリアは大規模な都市消費者基盤と広範な小売業者の存在から恩恵を受け、クイーンズランドの規模は成長する人口と主流小売カテゴリ全体の安定した需要によって支えられています。NSW、ビクトリア、クイーンズランドは、サプライヤーが流通カバレッジ、マーケティング支出、コンバージョン最適化に焦点を当て、全国的なイニシアチブを拡大する前のコア地域として残ります。

競争環境

オーストラリアのギフトカード市場の競争は、小売主導のエコシステム、デジタルギフティングプラットフォーム、複数の商業者ネットワークによって形成されており、流通範囲、ユーザーエクスペリエンス、パートナーシップで競争しています。差別化は、購入から引き換えまでのシームレスな体験、不正防止、パーソナライズ機能、消費者向けギフトとビジネスインセンティブプログラムの両方をサポートする能力にますます依存しています。大手小売業者は、高トラフィックの店舗とロイヤルティプログラムを活用し、専門プラットフォームは集約、マルチブランド選択、スケーラブルな企業向けソリューションに焦点を当てています。エンターテインメント、ゲーム、モビリティブランドは、機会ベースおよびデジタルネイティブのギフティングニーズに応えることでカテゴリの深さを強化しています。

Prezzeeは、デジタルファーストのギフティング体験と、消費者の購入と企業の報酬プログラムの両方をサポートできるプラットフォーム主導の流通に焦点を当てています。同社のポジショニングは、ブランドを超えた選択の容易さ、デジタル配信、ビジネスユーザー向けのスケーラブルなプログラム管理を強調しています。プラットフォームの深さとパートナーシップは、商業者のカバレッジを広げ、機会に応じた受け入れの関連性を向上させるために重要です。ユーザーエクスペリエンスとリスク管理への継続的な投資は、競争の激しいデジタル環境でのコンバージョンとリピート利用をサポートします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- Prezzee

- Coles Group ギフトカード

- Woolworths Group ギフトカード

- JB Hi-Fi ギフトカード

- Myer ギフトカード

- The Card Network (TCN)

- Big W ギフトカード

- Amazon

- Australia Post ギフトカード

- Bunnings Warehouse ギフトカード

- The Perfect Gift Card

- David Jones ギフトカード

- Apple

- Netflix ギフトカード

- Steam ギフトカード

- Uber ギフトカード

- Target

- その他

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業をピュアプレイ、カテゴリフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

最近の展開

- 2026年1月、オーストラリアポストはサードパーティのギフトカードのオンライン利用可能性を調整し、デジタル購入のチャネルミックスに影響を与え、需要を他の小売業者や専門のオンラインプラットフォームに向けました。

- 2025年12月、ブラックホークネットワーク(BHN)はBIG Wと提携し、オーストラリアで店頭でのVisa eGiftカードを発売しました。BIG Wは、ホリデーシーズンに先駆けて全国でこの製品を提供する最初の小売業者として説明されています。

- 2025年11月、プレッツィーはシドニーでPrezzeePayをグローバルなギフトカードプラットフォームとして立ち上げ、同社はこのプラットフォームがPrezzeePayのオーストラリア金融サービスライセンスとUnionPay Internationalとの提携から利益を得ると述べました。

レポートの範囲

| レポート属性 |

詳細 |

| 2020年の市場規模価値(履歴年) |

USD 2766.2 百万 |

| 2025年の市場規模価値 |

USD 5800.68 百万 |

| 2034年の収益予測 |

USD 14847.46 百万 |

| 成長率(CAGR) |

10.98% (2025–2034) |

| 基準年 |

2025 |

| 予測期間 |

2025–2034 |

| 定量単位 |

USD 百万 |

| 対象セグメント |

製品タイプ別展望: オープンループ、クローズドループ; 形態別展望: Eカード、物理カード; エンドユーザー別展望: ビジネス、個人; 価格帯別展望: 高(400 US$以上)、中(200–400 US$)、低(0–200 US$); 商人タイプ別展望: スーパーマーケット/ハイパーマーケット、ディスカウントストア、レストラン、コーヒーショップ、その他; 販売チャネル別展望: ジェネレーションX、ミレニアル世代、ジェネレーションZ、その他 |

| 地域範囲 |

ニューサウスウェールズ、ビクトリア、クイーンズランド、西オーストラリア、その他のオーストラリア |

| プロファイルされた主要企業 |

プレッツィー、コールズグループギフトカード、ウールワースグループギフトカード、JBハイファイギフトカード、マイヤーギフトカード、ザ・カードネットワーク(TCN)、ビッグWギフトカード、アマゾン、オーストラリアポストギフトカード、バニングスウェアハウスギフトカード、ザ・パーフェクトギフトカード、デビッドジョーンズギフトカード、アップル、ネットフリックスギフトカード、スチームギフトカード、ウーバーギフトカード、ターゲット、その他の企業 |

| ページ数 |

329 |

セグメンテーション

製品タイプ別

形式別

エンドユーザー別

価格帯別

- 高(400米ドル以上)

- 中(200–400米ドル)

- 低(0–200米ドル)

販売業者タイプ別

- スーパーマーケット/ハイパーマーケット

- ディスカウントストア

- レストラン

- コーヒーショップ

- その他

販売チャネル別

- ジェネレーションX

- ミレニアル世代

- ジェネレーションZ

- その他