自動眼科視野計市場の概要:

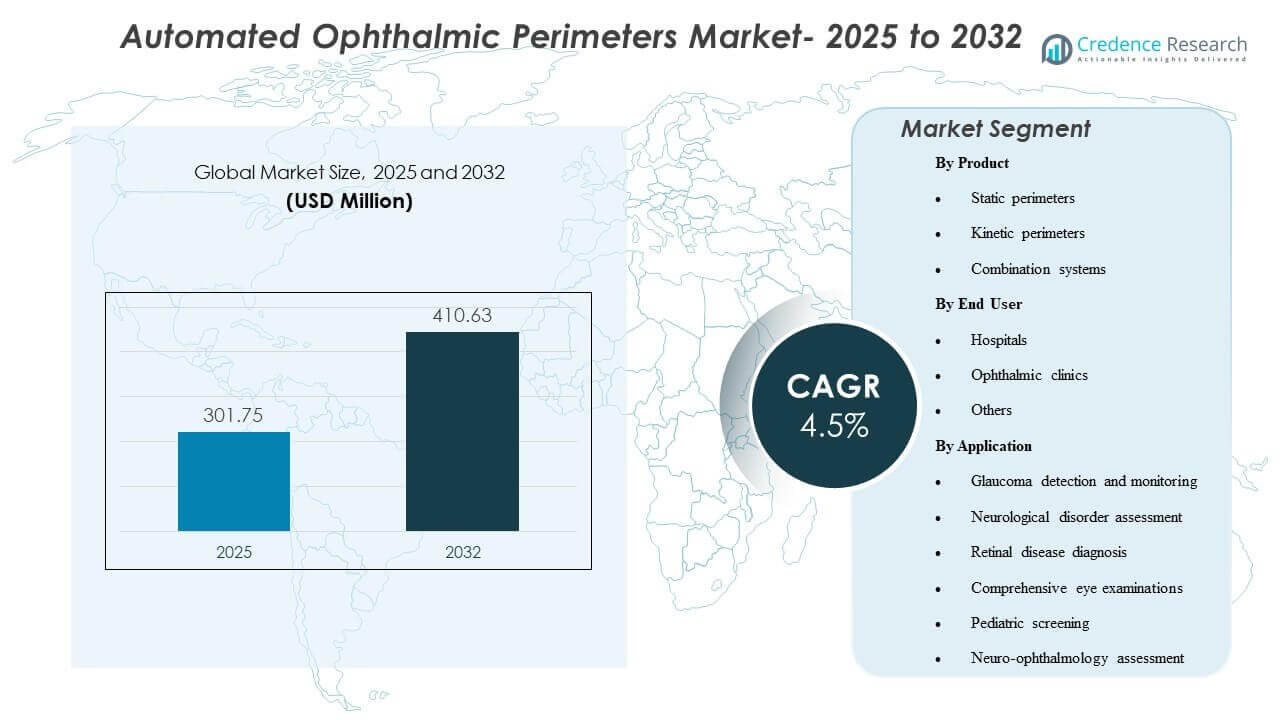

世界の自動眼科視野計市場の規模は2025年に3億175万ドルと評価され、2025年から2032年の間に年平均成長率4.5%で成長し、2032年までに4億1063万ドルに達すると予測されています。需要は主に、緑内障ケアにおける信頼性のある機能的視力評価の臨床的必要性の高まりによって促進されており、繰り返し可能な視野検査が早期発見と進行の厳密なモニタリングをサポートしています。成長はさらに、眼科診断ワークフローの近代化、迅速な検査戦略、患者の快適性の向上、専門的な眼科ケア環境での採用の拡大によって支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 自動眼科視野計市場規模 2025 |

3億175万ドル |

| 自動眼科視野計市場、CAGR |

4.5% |

| 自動眼科視野計市場規模 2032 |

4億1063万ドル |

主要な市場動向と洞察

- 自動眼科視野計市場は、2025年の3億175万ドルから2032年までに4億1063万ドルに成長し、年平均成長率4.5%(2025–2032)で推移すると予測されています。

- 静的視野計は、2025年に37.6%の最大製品シェアを占め、日常的な視野検査経路での中心的な役割を反映しています。

- 眼科クリニックは、2025年に54.3%の最大エンドユーザーシェアを占めており、高い検査スループットと専用の緑内障モニタリングワークフローによって支えられています。

- 緑内障の検出とモニタリングは、2025年に58.1%の最大アプリケーションシェアを占め、自動視野計の主要な利用ドライバーとしての緑内障を強化しています。

- 組み合わせシステムは、クリニックが静的および動的機能を単一プラットフォームワークフロー内で統合しようとする中で、2025–2032年の予測期間にわたり、より広範な臨床カバレッジを目指して位置付けられています。

セグメント分析

製品とワークフローの好みは、診断の信頼性を損なうことなく検査時間を短縮し、再現性を向上させるソリューションに向けてシフトし続けています。より迅速な閾値戦略とソフトウェア主導の進行追跡がアップグレードの決定に影響を与えており、特に医師の時間、技術者の能力、患者の許容度をバランスさせる高ボリュームの環境で顕著です。同時に、デバイスベンダーは接続性と分析層を強化して縦断的モニタリングを改善し、一貫した検査プロトコルと訪問間のデータ比較可能性の重要性を高めています。

採用の動向は、外来環境におけるスペース効率と展開の柔軟性の重要性が高まっていることも反映しています。コンパクトなフォーマットや代替のフォームファクターは、専用の暗室や大規模な診断スイートがないスクリーニング指向のワークフローやサイトで関心を集めています。クリニックが緑内障の経路を標準化し、神経眼科の評価能力を拡大するにつれて、購入決定はますます患者の体験、ワークフローの統合、サービスサポートをコアテストのパフォーマンスと並んで重視するようになっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品別インサイト

静的視野計は2025年に37.6%の最大シェアを占めました。静的テストは、確立された臨床プロトコルと再訪問時の比較可能性に支えられ、緑内障の検出と縦断的フォローアップのために最も日常的に展開されるモダリティです。ワークフローの最適化は重要な要素であり、より迅速なテストアプローチと洗練されたアルゴリズムがクリニックのスループットを向上させ、患者の疲労を軽減するのに役立ちます。静的プラットフォームはまた、進行分析ツールとの強力な統合から利益を得ており、慢性疾患管理に焦点を当てた診療所での再利用と交換需要を強化します。

エンドユーザー別インサイト

眼科クリニックは2025年に54.3%の最大シェアを占めました。専門クリニックは、集中した緑内障症例負荷と構造化されたフォローアップスケジュールのため、通常、デバイスごとにより高い視野測定量を実行します。これらの設定は、標準化されたテスト、進行モニタリング、技術者のワークフローを合理化する高度な視野測定機能に投資する可能性が高いです。クリニックはまた、スケジューリングとテストプロトコルに対する運用管理が厳しく、利用率を維持し、病院ベースの展開と比較してより迅速なリフレッシュサイクルをサポートします。

用途別インサイト

緑内障の検出とモニタリングは2025年に58.1%の最大シェアを占めました。自動視野計は、機能的な視野損失を特定し、時間の経過とともに進行を追跡するために広く使用されており、緑内障は最も一貫して繰り返し駆動されるアプリケーションカテゴリです。継続的なモニタリング要件は、縦断的評価を必要とする治療経路にある患者に特に、再発するテスト需要を生み出します。早期発見と進行追跡の臨床的重要性は、再現性を向上させ、テスト時間を短縮し、トレンド解釈における臨床医の信頼を強化する技術アップグレードをさらにサポートします。

自動眼科視野計市場の推進要因

緑内障のケース管理と縦断的モニタリングのニーズの高まり

緑内障のケアは、進行を確認し、治療調整を導くために、繰り返し可能な機能テストに大きく依存しています。自動視野計は、訪問間での比較を可能にする標準化されたプロトコルをサポートし、臨床実践における定期的なテスト量を増加させます。臨床医がより早期に介入することを目指すにつれて、微細な機能変化を検出し、自信を持って意思決定をサポートするツールへの需要が高まっています。これは、安定した出力と進行対応の分析を提供するプラットフォームへの交換サイクルとアップグレードを強化します。

- 例えば、iCareは、そのCOMPASSペリメーターが能動的な網膜追跡のために1秒間に25回網膜画像をキャプチャすると述べており、臨床評価では中心10度における95%の合意限界がHumphrey Field Analyzerより約20%狭く、より安定した長期フォローアップをサポートしていると報告されています。

眼科診断におけるワークフロー効率の改善

診療所や病院は、診断テストにおいてスループットと患者体験をますます優先しています。テスト時間を短縮し、セットアップを簡素化するペリメトリーシステムは、日々のテスト能力を拡大し、患者のコンプライアンスを向上させることができます。技術者の負担を軽減し、解釈を簡素化するソフトウェアの強化も利用強度を高めます。時間が経つにつれて、ワークフローの向上は、基本機能を超えたデバイスのアップグレードの主要な経済的正当化となります。

- 例えば、ZEISSは、SITA Faster 24-2を搭載したHumphrey Field Analyzer 3が、SITA Standardより約50%速く、SITA Fastより約30%速いとしながら、同じ再現性を提供すると述べています。

専門的な眼科ネットワークと外来検査能力の拡大

眼科クリニックや専門的な眼科チェーンの成長は、複数のサイトで標準化された診断機器の需要を増加させます。ネットワーク運営者は、臨床ガバナンスをサポートする一貫したテスト手法と集中データプラクティスを好む傾向があります。自動ペリメトリーは、これらの環境での診断の重要な資産となり、特に高ボリュームの外来環境での持続的な配置の成長をサポートします。

神経眼科および多条件評価における広範な利用

緑内障を超えて、ペリメトリーは神経障害、神経眼科の状態、およびより広範な臨床評価に貢献します。複雑なケースの紹介が増える中、クリニックは多様なテストニーズをサポートできる柔軟なプラットフォームを求めています。組み合わせ能力と改善された分析は、複数の機器にわたるワークフローを分断することなく、より広範なケースミックスの処理をサポートします。これにより、単一の適応症購入行動を超えた需要の拡大が可能になります。

自動眼科ペリメーター市場の課題

自動ペリメトリーの採用は、患者の協力要件と、疲労、注意、学習効果によって引き起こされるテストの変動性によって制約されています。これらの要因は、再テストの必要性を増加させ、境界線上のケースでの進行解釈を複雑にする可能性があります。クリニックは、一貫性を確保するために技術者のトレーニングと標準化されたプロトコルに投資する必要があり、これが運用上のオーバーヘッドを追加します。変動性の懸念は、再現性への信頼が十分に確立されるまで、新しいフォームファクターの採用を遅らせる可能性があります。

- 例えば、カールツァイスメディテックは、SITA Faster 24-2を搭載したHumphrey Field Analyzer 3が、SITA Standardより約50%速く、SITA Fastより約30%速いとしながらも、同じ再現性を提供し、閾値テスト中の疲労関連の変動を減少させることを目指した測定可能な改善を示しています。

コスト感度は、特に主要都市圏外の限られた診断予算の環境では障壁となっています。購入決定はしばしば他の眼科イメージングの優先事項と競合し、稼働中の視野計システムの交換サイクルを遅らせることがあります。サービスの利用可能性と校正の必要性も、特に複数サイトのネットワークにおいてライフサイクル経済に影響を与えます。その結果、ベンダーは高度な機能セットと明確なワークフローおよび臨床価値の説明をバランスさせる必要があります。

自動眼科視野計市場の動向と機会

技術の差別化は、ますます迅速なテスト戦略、患者の快適性の向上、ソフトウェアによる進行モニタリングに焦点を当てています。データ管理、解釈サポート、縦断的追跡を統合するプラットフォームは、臨床的な信頼を強化し、意思決定までの時間を短縮できます。このトレンドは、視野計が接続された緑内障管理経路の一部となるワークフロー統合エコシステムでの機会をサポートします。製品設計を標準化されたクリニック運営に合わせるベンダーは、アップグレードや複数サイト展開を獲得するのに適しています。

代替のフォームファクターやコンパクトな展開モデルは、スペースに制約のある環境やスクリーニング指向のワークフローでのアクセスを拡大しています。部屋への依存を減らし、インストールを簡素化するソリューションは、外来施設や新興市場での需要を引き出すことができます。予測期間中、柔軟な展開と一貫したテスト出力の組み合わせは、従来の機器室設定を超えた採用を広げることができます。

- 例えば、CREWT Medicalは、携帯型IMOvifaスマート視野計が暗室を必要とせず、従来のSAPで7分24秒かかる緑内障眼のテスト時間を、AIZEアルゴリズムで5分40秒に短縮すると述べています。

地域別インサイト

北アメリカ (34.7%)

北アメリカは、成熟した眼科インフラと緑内障モニタリング経路での高い利用率に支えられ、自動視野計の採用でリードする地域であり続けています。専門クリニックや複数医師の診療所は、標準化されたテストと進行追跡をサポートするワークフロー効率の高いシステムの需要を促進しています。統合されたソフトウェアワークフローと信頼性の高いサービスカバレッジへの期待が、交換需要を強化しています。

ヨーロッパ (22.9%)

ヨーロッパは、確立された緑内障ケアプロトコルと主要市場での専門眼科サービスへの広範なアクセスに基づく強い需要を示しています。購入決定は、臨床的信頼性、再現性、日常外来ワークフローへの統合を重視しています。診断スイートの近代化は、特に高ボリュームのクリニックや病院眼科部門での安定した交換をサポートしています。

アジア太平洋 (26.4%)

アジア太平洋地域は、眼科医療へのアクセス拡大、慢性疾患の負担増加、病院およびクリニックの診断能力への継続的な投資によって支えられています。外来眼科ネットワークの成長と早期検出の優先順位が、効率的な視野計測ワークフローの需要を強化しています。人口の多い市場では検査量が増加し、迅速なプロトコルとスケーラブルな展開の重要性が高まっています。

ラテンアメリカ (7.8%)

ラテンアメリカの需要は、主要な診断プラットフォームに投資する民間眼科グループや大都市の病院によって牽引されています。眼科医療サービスの段階的な近代化により採用が支えられていますが、予算の制約が交換サイクルを延ばすことがあります。ベンダーのサービスの広がりとトレーニングサポートは、一貫した検査プロトコルを維持するための重要な購入基準です。

中東・アフリカ (8.2%)

中東・アフリカの採用は、特に高支出市場での病院ネットワークや民間クリニックの拡大に伴う専門医療能力への投資によって推進されています。診断インフラの成長と慢性眼疾患管理への注目の高まりが需要を支えています。いくつかのサブリージョンでの浸透不足が長期的な可能性を生む一方で、アクセスの変動性が短期的な成長を制限することがあります。

競争環境

自動眼科周辺機器の競争は、製品の性能の一貫性、ワークフローの効率性、進行状況の監視と解釈の信頼性をサポートするソフトウェア機能によって形作られています。ベンダーは、迅速なテスト戦略、プラットフォームの信頼性、接続性、より広範な眼科診断ワークフローへの統合を通じて差別化を図っています。サービスのカバレッジ、トレーニングサポート、設置ベースのアップグレードパスが、特に複数のクリニックネットワークの間での購入決定に影響を与えます。日常的な緑内障の監視とより広範な神経眼科評価のニーズの両方に対応する製品ポートフォリオが、競争力を強化します。

Carl Zeiss Meditec / ZEISS Internationalは、緑内障管理に合わせた統合視野計測ワークフローを強調することで広く認識されています。テスト戦略の性能とソフトウェア対応の縦断的分析を組み合わせた同社のアプローチは、臨床の再現性、進行追跡、補完的な眼科診断との相互運用性に焦点を当てることが一般的です。このポジショニングは、標準化されたテストと一貫した縦断的成果を重視する高ボリュームの緑内障診療での採用をサポートします。ソフトウェアとワークフロー要素の継続的な強化が、ハードウェア仕様を超えた差別化を強化しています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- 株式会社ニデック

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- 興和アメリカンコーポレーション

- Metrovision SA

- Heidelberg Engineering GmbH

- キヤノン株式会社

- コーナンメディカル株式会社

- トプコン株式会社

企業の定性および定量分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けています。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年10月、株式会社ニデックは、Medmont Meridia Vantageの米国での販売を発表し、Medmontのイメージング技術とニデックの確立された販売およびサービスインフラを組み合わせるパートナーシップとして説明しました。これは、自動眼科周辺機器市場において、ニデックが眼科診断機器の幅広い供給者としての地位を強化するため、重要です。

- 2024年8月、OCULUSは、Easyfield VRバーチャルリアリティ視野分析装置&スクリーナーに新機能として周波数倍増視野計を導入しました。この更新は、自動眼科周辺機器市場に直接関連しており、情報源によれば、FDPは標準的な自動視野計よりも早期に緑内障性損傷や他の視神経疾患を検出するのに役立つ可能性があります。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

3億175万米ドル |

| 2032年の収益予測 |

4億1063万米ドル |

| 成長率(CAGR) |

4.5%(2025–2032年) |

| 基準年 |

2025年 |

| 予測期間 |

2026–2032年 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

製品展望別: 静的周辺機器、動的周辺機器、組み合わせシステム; エンドユーザー展望別: 病院、眼科クリニック、その他; アプリケーション展望別: 緑内障の検出とモニタリング、神経障害の評価、網膜疾患の診断、包括的な眼科検査、小児スクリーニング、神経眼科評価 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

カールツァイスメディテック / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; 株式会社ニデック; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; キヤノン株式会社; Konan Medical, Inc.; トプコン株式会社 |

| ページ数 |

320 |

セグメンテーション別

製品別

エンドユーザー別

アプリケーション別

- 緑内障の検出とモニタリング

- 神経障害の評価

- 網膜疾患の診断

- 包括的な眼科検査

- 小児スクリーニング

- 神経眼科の評価

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ