市場概要

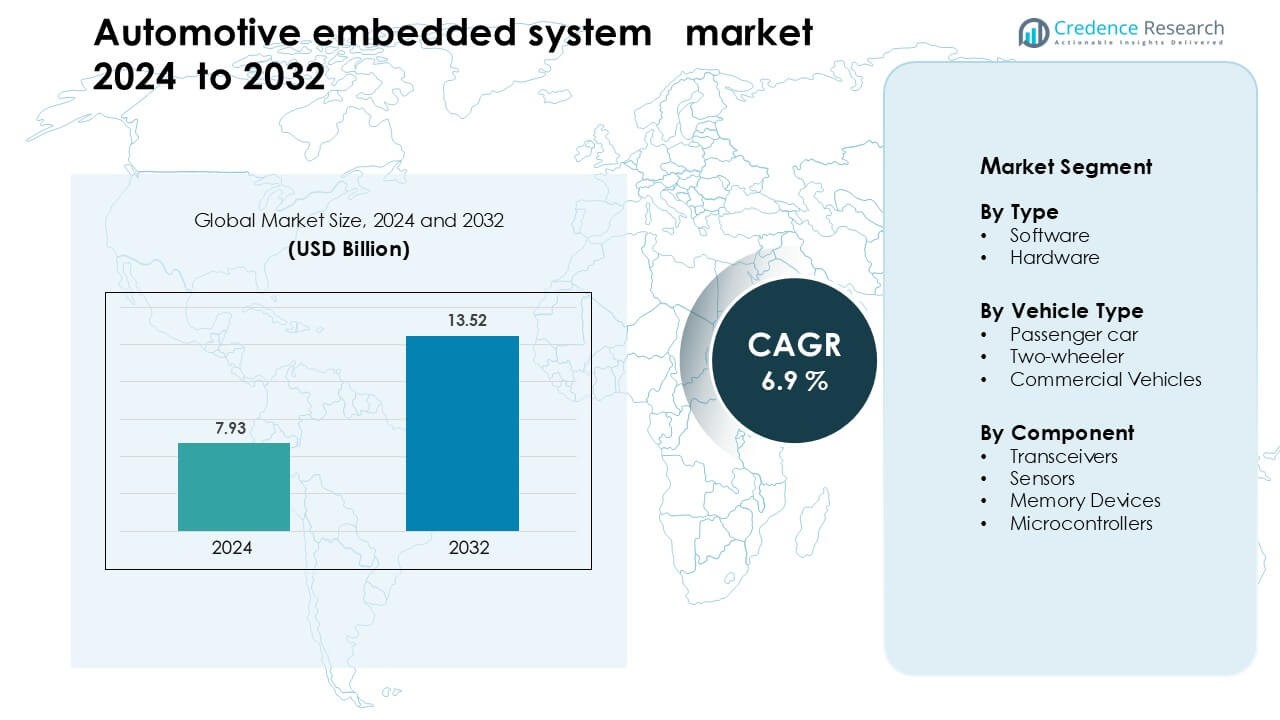

自動車組み込みシステム市場は2024年に79.3億米ドルと評価され、2032年までに135.2億米ドルに達すると予測されており、予測期間中のCAGRは6.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自動車組み込みシステム市場規模 2024 |

79.3億米ドル |

| 自動車組み込みシステム市場、CAGR |

6.9% |

| 自動車組み込みシステム市場規模 2032 |

135.2億米ドル |

自動車組み込みシステム市場は、テキサス・インスツルメンツ、ハーマン・インターナショナル、デンソー、ヘラKGaAヒューク&Co.、インフィニオン・テクノロジーズ、東芝、マグナ・インターナショナル、三菱電機、コンチネンタルAG、ヴァレオなどの主要企業によって牽引されています。これらの企業は、マイクロコントローラ、センサー、パワーエレクトロニクス、ソフトウェア定義車両プラットフォームにおいて強力なポートフォリオを持ち、先進的な安全システム、電動化、接続された車両アーキテクチャをサポートし、すべての車両クラスで組み込みコンテンツを増加させています。アジア太平洋地域は2024年に約38%のシェアでリードし、高い車両生産、強力な半導体能力、中国、日本、韓国での急速なEV採用に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 自動車組み込みシステム市場は2024年に79.3億米ドルと評価され、2032年までに135.2億米ドルに達すると予測されており、予測期間中のCAGRは6.9%です。

- ADAS、電動化、車両接続性の需要増加が成長を促進しており、センサーとソフトウェアが組み合わさってシェアで最大のコンポーネントを占めています。

- 組み込みソフトウェアセグメントはタイプ別で70%以上のシェアを持ち、センサーセグメントはコンポーネントシェアでリードしており、リアルタイムデータ処理と安全システムへのシフトを反映しています。

- 主な制約には、システムの複雑化とサイバーセキュリティの課題があり、これが統合コストの増加と開発サイクルの遅延を引き起こしています。

- アジア太平洋地域は2024年に約38%のシェアで市場をリードしており、強力な車両生産とEVの普及によって推進されています。ヨーロッパと北米がそれに続きます。

市場セグメンテーション分析:

タイプ別

2024年、自動車組み込みシステム市場ではソフトウェアが約58%のシェアを占めました。自動車メーカーはADAS、インフォテインメント、バッテリーシステム、パワートレイン制御を管理するためにソフトウェアに依存していました。車両が安全性、ナビゲーション、エネルギー管理のために複雑なアルゴリズムを使用するにつれて需要が増加しました。オーバー・ザ・エアのアップデートも採用を促進し、メーカーはワークショップ訪問を減らし、システムの信頼性を向上させました。ハードウェアは電子制御ユニットと半導体コンテンツの増加により安定した成長を遂げましたが、ソフトウェアは接続された自律車両への高い統合により先行しました。

- 例えば、BlackBerryのQNXソフトウェアは世界中の2億5500万台以上の車両に組み込まれ、デジタルコックピット、ADAS、ハイパーバイザーなどの重要なシステムを駆動しています。

車両タイプ別

2024年には乗用車が市場をリードし、約64%のシェアを占めました。購入者は、先進的な安全性、デジタルダッシュボード、スマートコネクティビティなどの組み込み機能の採用を増やしました。自動車メーカーは、規制基準を満たし、ユーザーの快適性を向上させるために、より多くのセンサー、コントローラー、ソフトウェア機能を統合しました。電動バイクが増加している地域では二輪車が強い動きを見せ、商用車はフリート効率を向上させるために組み込みシステムを採用しました。乗用車は、より高い機能密度とインテリジェントドライビング機能の迅速な採用により、依然として支配的でした。

- 例えば、Horizon RoboticsのJourney 6チップは、乗用車のADAS向けに設計されており、BoschやDensoを含む主要なティア1サプライヤーとの注文と戦略的パートナーシップを確保しています。Boschとの新しい多目的カメラの初期量産は2026年中頃に予定されている一方で、Journey 6E/MプラットフォームはBoschの中級ADASファミリーを支えており、最初の量産モデルは2025年6月に発売される予定です。

コンポーネント別

2024年にはマイクロコントローラーがコンポーネントセグメントで約37%の最大シェアを占めました。自動車ブランドは、エンジン制御ユニット、バッテリーシステム、ブレーキモジュール、インフォテインメントネットワークを操作するためにマイクロコントローラーを使用しました。これらのチップは信頼性の高い性能、低電力消費、強力な安全機能を提供し、車両の電子機器に不可欠です。センサーはADASの設置が増加する中で急速に成長し、メモリーデバイスはデータストレージの需要が高まる中で拡大しました。トランシーバーは接続された車両で注目を集めましたが、マイクロコントローラーはすべての組み込みアーキテクチャで広く使用されているため、依然として中心的な存在です。

主な成長要因

先進的な安全性とADAS機能の需要増加

自動車の組み込みシステム市場は、先進運転支援システムの採用が増加する中で急速に成長しています。自動車メーカーは、グローバルな安全規則を満たすために、レーンアシスト、アダプティブクルーズコントロール、衝突警告、自動ブレーキを追加しています。各安全機能にはセンサー、ソフトウェア、コントローラー、リアルタイムデータ処理が必要であり、これが組み込みプラットフォームの需要を押し上げています。政府もまた、衝突回避基準を厳しくすることを推進しており、大量市場向け車両における電子制御ユニットの使用を増加させています。購入者はエントリーモデルでもよりインテリジェントな安全機能を期待しており、これがすべての価格帯で先進的な組み込み電子機器を統合するようメーカーを促しています。このシフトは、車両がより自動化され、接続される中で長期的な成長を強化します。

- 例えば、Mobileyeはこれまでに2億個以上のEyeQ SoCを出荷しており、緊急ブレーキやレーンキーピングなどのADAS機能を数百の車種で実現しています。

電動化への急速なシフト

電気自動車は、バッテリーモニタリング、充電制御、熱バランス、電力管理がすべて統合電子機器に依存しているため、組み込みシステムの必要性を加速させます。EVメーカーは、バッテリーの健康管理と航続距離の最適化のために、マイクロコントローラー、先進的なソフトウェア、高精度センサーを使用しています。急速充電ネットワークの増加も、安全で効率的なエネルギー転送をサポートする組み込みソリューションの需要を高めています。自動車メーカーはインバーター、モーター、回生ブレーキ用に特化した制御ユニットを開発しており、これにより従来のモデルよりも車両あたりの組み込みコンテンツが大幅に増加しています。EVの採用が世界中で拡大する中で、組み込みプラットフォームはすべての電動セグメントにおいて安全性、効率性、性能に不可欠なものとなっています。

- 例えば、InfineonのAURIX TC4xマイクロコントローラー(内蔵の並列処理ユニットを搭載)はEatronによって使用され、400-Vおよび800-VのEVパックのリアルタイムAIベースのバッテリ診断と残りの有用寿命(RUL)予測を可能にしています。

コネクテッドおよびソフトウェア定義車両の成長

コネクテッド車両は、リアルタイム通信、テレマティクス、診断、リモート更新をサポートする組み込みシステムに依存しています。自動車メーカーは、集中型コンピューティングと柔軟なアーキテクチャを使用するソフトウェア定義設計にシフトしています。このシフトは、継続的なデータフローを管理する組み込みプロセッサ、センサー、通信モジュールへの依存を増加させます。OTA(Over-the-air)アップデートはメンテナンスコストを削減し、システムパフォーマンスを向上させ、顧客満足度を高めます。自動車メーカーはまた、クラウドに接続された組み込みシステムを使用して新しいデジタルサービスを導入し、サブスクリプションや車内アプリからの収益を可能にしています。インフォテインメント、安全性、予測メンテナンス全体でのシームレスな接続性に対する需要の高まりが、この推進力を強化し続けています。

主要なトレンドと機会

集中型コンピューティングアーキテクチャの採用

自動車ブランドは、分散型ECUから集中型の高性能コンピューティングユニットへと移行しています。このトレンドは、車両の配線を減らし、処理速度を向上させ、自動運転やリアルタイムの意思決定などの高度な機能をサポートします。集中型アーキテクチャにより、メーカーはソフトウェア開発を簡素化し、複数の車両ドメインにわたって迅速なアップデートを実現できます。このシフトは、共有ハードウェアブロックを持つ幅広いモデルをサポートするスケーラブルなプラットフォームを可能にします。車両がよりインテリジェントになるにつれて、集中型コンピューティングは将来の設計の基盤要素となり、効率を向上させ、長期的な統合コストを削減します。

- 例えば、ゼネラルモーターズは、NVIDIAプロセッサで駆動される液冷ユニットを使用して、数十のECUを統合した統一コンピューティングコアを備えた新しい集中型コンピュートプラットフォーム(EVおよびICE車両の両方用)を発表しました。

AIとエッジプロセッシングの使用の増加

組み込みシステムは、画像認識、予測メンテナンス、ドライバーモニタリング機能をサポートするためにAI機能をますます統合しています。エッジプロセッシングは、低レイテンシでデータをローカルに分析することで、安全性と応答時間を向上させます。このシフトは、AI最適化チップや高速メモリの需要が高まる中、半導体サプライヤーにとっての機会を生み出します。自動車メーカーは、クラウド処理への依存を減らし、車両内でニューラルネットワークを直接実行できる組み込みアーキテクチャに投資しています。自律および半自律機能が拡大するにつれて、AI対応の組み込みシステムは、モビリティ、物流、プレミアム乗用車全体で新しい商業的可能性を開放します。

- 例えば、Li Autoは、AD Maxシステムに2つのNVIDIA DRIVE Orinプロセッサを使用し、リアルタイムセンサーフュージョンと運転インテリジェンスを駆動するために508兆回の演算(TOPS)を組み合わせています。

主要な課題

コネクテッド車両におけるサイバーセキュリティリスク

コネクテッドカーは、より多くのコンポーネントがネットワーク上で通信するにつれて、サイバー脅威が増加しています。組み込みシステムは、ナビゲーション、安全性、車両とクラウド間の通信を含む、毎秒何百万ものデータ交換を保護しなければなりません。セキュリティが弱いと、車両がハッキングや不正な制御にさらされる可能性があり、自動車メーカーは暗号化、侵入検知、安全なソフトウェアレイヤーに多額の投資を行う必要があります。これらの要件を満たすことは、開発コストを増加させ、展開サイクルを遅らせます。車両の全寿命にわたる長期的な保護を確保することは、メーカーとサプライヤーにとって大きな障害となっています。

複雑さと統合コストの増加

現代の車両は数百の組み込みコンポーネントを使用しており、統合が困難で高価になっています。センサー、プロセッサ、メモリユニット、通信モジュールを調整するソフトウェアの開発には高度な技術専門知識が必要です。この複雑さは検証のタイムラインを延ばし、自動車メーカーの生産コストを引き上げます。半導体のサプライチェーンの問題もコンポーネントの供給に変動をもたらします。この複雑さを管理しながら、高性能、低消費電力、安全基準への準拠を確保することは業界にとって大きな課題です。

地域分析

北米

北米は2024年に自動車組み込みシステム市場の約34%を占めました。この地域は、プレミアムおよび中級モデルでのADAS、テレマティクス、接続車両プラットフォームの強力な採用から恩恵を受けました。自動車メーカーは、NHTSAとカナダ運輸省によって設定された厳しい安全規則を満たすために、高度なコントローラーとセンサーに基づくシステムを使用しました。電気自動車の生産の増加は、バッテリーマネジメントエレクトロニクスと高性能コンピューティングユニットの需要を強化しました。米国の技術サプライヤーも、ソフトウェア定義車両プラットフォームの革新を推進しました。このインテリジェントモビリティへの着実なシフトは、北米を1台あたりの組み込みコンテンツが高い主要市場に保ちました。

ヨーロッパ

ヨーロッパは2024年に自動車組み込みシステム市場の約28%を占めました。厳しいEU排出規制と車両安全への強い焦点が、センサー、マイクロコントローラー、ソフトウェア駆動システムの使用を促進しました。ドイツ、フランス、イギリスは、強力な自動車製造基盤と急速な電化を通じて組み込みの成長を支援しました。自動車メーカーは、規制基準を満たすために高度なパワートレイン制御、ADASモジュール、接続プラットフォームを追加しました。この地域の自律モビリティと集中コンピューティングへの推進も、組み込みの採用を加速させました。ヨーロッパの強力なR&Dエコシステムは、継続的な革新を確保し、安定した市場拡大を支援しました。

アジア太平洋

アジア太平洋は2024年に約38%のシェアで世界市場をリードしました。中国、日本、韓国は、組み込みコントローラーとバッテリーエレクトロニクスに大きく依存する電気およびハイブリッド車の生産を拡大しました。高い車両生産量と強力な半導体製造能力が、高度なシステムの迅速な統合をサポートしました。自動車メーカーは、大衆市場モデルにテレマティクス、インフォテインメント、ADAS機能を展開し、消費者の期待に応えました。EV採用のための政府のインセンティブが、組み込みプラットフォームの需要をさらに押し上げました。アジア太平洋のコスト効率の高い製造と迅速な技術採用が、この地域を最も成長の早い市場に保ちました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを持ちました。この地域では、新モデルにより多くの安全および接続機能を追加するにつれて、組み込みシステムの採用が徐々に進みました。ブラジルとメキシコでは、生産量の増加と規制基準の向上により需要が増加しました。組み込みコントローラーは、排出規制の遵守とブレーキおよび安定システムの強化をサポートしました。経済的制約のため成長は緩やかでしたが、デジタルダッシュボードや基本的なADAS機能への関心の高まりが市場浸透を拡大しました。グローバルOEMによる投資の増加が、この地域での長期的な機会を引き続き支援しました。

中東・アフリカ

中東およびアフリカは2024年に市場の約4%のシェアを獲得しました。UAE、サウジアラビア、南アフリカなどの主要国で政府が先進的な安全基準や燃費基準を推進したため、採用が増加しました。ADAS、テレマティクス、インフォテインメントシステムを提供するプレミアム車両の輸入が増加し、市場が拡大しました。北アフリカでの現地組立の成長も組み込み部品の需要を支えました。しかし、EVインフラの限界と購買力の低さが広範な採用を遅らせました。接続性の要求の増加と車両フリートの段階的な近代化が、この地域の将来の成長を強化すると予想されています。

市場セグメンテーション:

タイプ別

車両タイプ別

コンポーネント別

- トランシーバー

- センサー

- メモリデバイス

- マイクロコントローラー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

自動車組み込みシステム市場の競争環境は、テキサス・インスツルメンツ、ハーマンインターナショナル、デンソー、ヘラKGaAヒューク&Co.、インフィニオンテクノロジーズ、東芝、マグナインターナショナル、三菱電機、コンチネンタルAG、ヴァレオなどの主要企業によって形成されています。これらの企業は、半導体生産の拡大、ソフトウェア定義車両プラットフォームの進化、ADAS、パワートレイン、接続機能向けの高性能コントローラーの開発によって地位を強化しています。サプライヤーは、AI対応チップ、センサーフュージョンシステム、集中型コンピューティングアーキテクチャに投資し、自動運転と電動化をサポートしています。自動車メーカーとの戦略的パートナーシップは、テレマティクス、インフォテインメント、バッテリーマネジメント技術の統合を加速させるのに役立ちます。マイクロコントローラー、センサー、メモリデバイス、通信モジュールの継続的な研究開発により、企業はシステムの信頼性を高め、リアルタイム車両操作における遅延を削減することができます。車両がより接続され、ソフトウェア駆動型になるにつれて、サイバーセキュリティ、エッジ処理能力、スケーラブルな組み込みアーキテクチャを巡る競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- テキサス・インスツルメンツ

- ハーマンインターナショナル

- デンソー

- ヘラKGaAヒューク&コー

- インフィニオンテクノロジーズ

- 東芝

- マグナインターナショナル

- 三菱電機

- コンチネンタルAG

- ヴァレオ

最近の展開

- 2024年12月、ハーマンオートモーティブは、ソフトウェア定義車両向けにReady CQuence LoopとReady Link Marketplaceを発表しました。これらのツールは車載ソフトウェアの開発と配信を仮想化し、組み込み機能の展開を加速させます。

- 2024年、テキサス・インスツルメンツは、自動車のリアルタイム制御向けにエッジAIを搭載した新しいC2000マイクロコントローラを導入しました。これらのマイクロコントローラは、安全性が重要な組み込みアプリケーションを対象としており、ASIL D機能安全レベルをサポートします。

レポートのカバレッジ

この調査レポートは、タイプ、車両タイプ、コンポーネント、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 車両がソフトウェア定義アーキテクチャに向かうにつれて、組み込みシステムの採用が高まります。

- 自動車メーカーは、先進的な自動化をサポートするために、より集中化されたコンピューティングユニットを統合します。

- ADASと自動運転は、高精度センサーとコントローラの強い需要を促進します。

- 電気自動車の成長により、先進的なバッテリーマネジメントエレクトロニクスの需要が拡大します。

- ほとんどの新しい乗用車と商用モデルで、OTAアップデートが標準となります。

- AI対応の組み込みプラットフォームは、車内のリアルタイム意思決定を強化します。

- 接続された車両のリスクが増加し続ける中で、サイバーセキュリティソリューションが拡大します。

- より豊富な接続性とインフォテインメント機能により、メモリと処理の要件が増加します。

- 自動車メーカーがより小さく、より速く、エネルギー効率の高いチップを求める中で、半導体の革新が重要なままです。

- アジア太平洋地域は、EV生産の強さと大規模な製造により、市場拡大を引き続きリードします。