市場概要

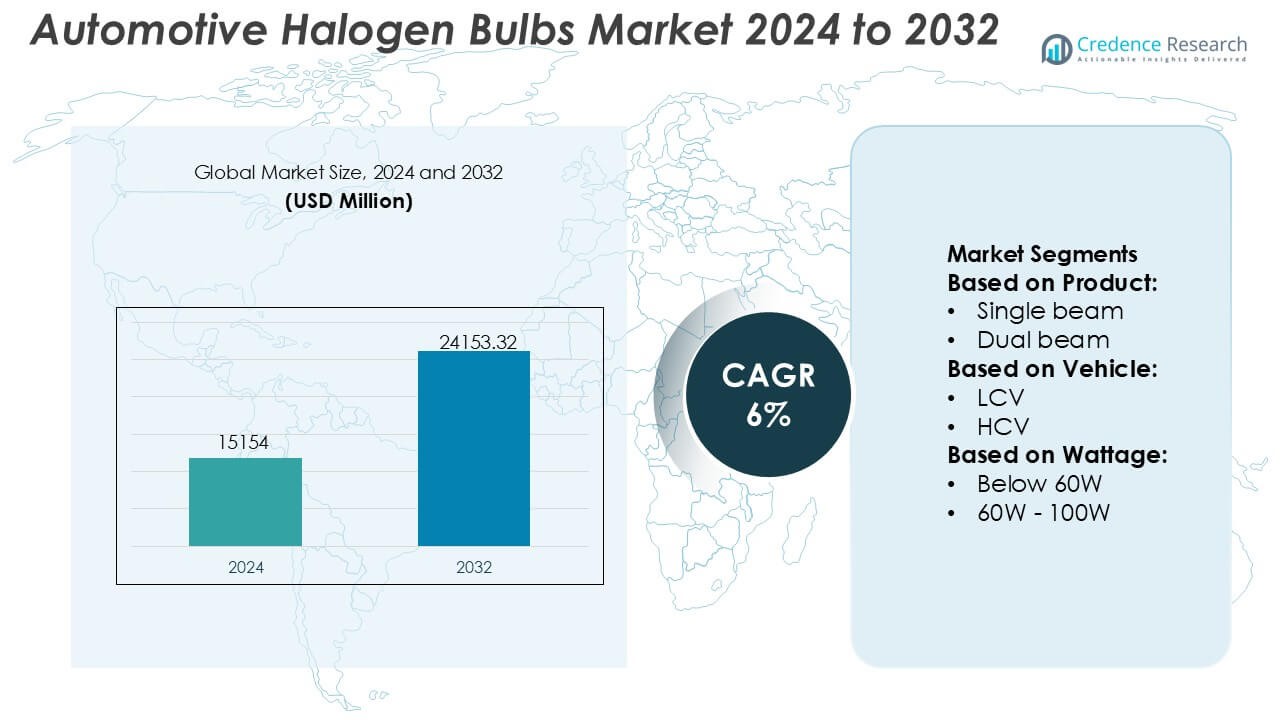

自動車用ハロゲン電球市場の規模は2024年に1,515.4億米ドルと評価され、2032年までに2,415.332億米ドルに達すると予測されており、予測期間中のCAGRは6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自動車用ハロゲン電球市場規模 2024 |

1,515.4億米ドル |

| 自動車用ハロゲン電球市場、CAGR |

6% |

| 自動車用ハロゲン電球市場規模 2032 |

2,415.332億米ドル |

自動車用ハロゲン電球市場は、コスト効率の良い照明ソリューションに対する高い需要を支える確立された照明メーカーと世界的なアフターマーケットサプライヤーの組み合わせによって形成されています。これらのプレーヤーは、最適化されたフィラメント工学、改善された熱安定性、電球の寿命とビームの明瞭さを向上させる先進的なコーティング技術を通じて競争力を強化しています。彼らの流通ネットワークはOEMサプライチェーンと広範なアフターマーケットチャネルに広がり、多様な車両カテゴリーにわたる広範な製品アクセスを可能にしています。アジア太平洋地域は、大規模な車両パーク、強い交換需要、予算および中価格帯モデルでのハロゲン照明への広範な依存によって34%の正確なシェアで市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 自動車用ハロゲン電球市場は2024年に1,515.4億米ドルと評価され、2032年までに2,415.332億米ドルに達すると予測されており、予測期間中のCAGRは6%です。

- 手頃な価格の照明ソリューションへの依存度の高まりと強力なアフターマーケット交換サイクルが市場拡大を促進し、世界市場におけるハロゲン装備車両の大規模な設置基盤によって支えられています。

- フィラメント工学、耐熱性、コーティング技術の進歩が、OEMとアフターマーケットチャネルの両方で性能向上したハロゲン電球の機会を創出します。

- 市場の成長は、新車モデルでのLED採用の加速とエネルギー効率の高い照明技術に対する規制圧力によって制約を受けており、ハロゲンの設置が徐々に減少しています。

- アジア太平洋地域が34%のシェアでリードし、次いでヨーロッパと北アメリカが続き、60W–100Wのワット数カテゴリーとシングルビーム製品が広範な互換性と高い交換頻度のためにセグメントパフォーマンスを支配しています。

市場セグメンテーション分析:

製品別

シングルビームハロゲン電球は、乗用車や軽商用車での広範な使用によって製品セグメントで支配的なシェアを持っています。これらの普及は、低い交換コスト、簡単な取り付け、従来のヘッドランプハウジングとの広範な互換性に起因しています。フリートオペレーターや予算志向の消費者が、システムアップグレードなしで信頼性のある照明を確保する標準化された電球フォーマットを好むため、需要は続いています。デュアルビームのバリアントは、統合されたハイ・ロービーム機能の利便性から徐々に成長していますが、シングルビーム電球は高い交換頻度と広範なOEM–アフターマーケットの可用性のために主要な収益ドライバーであり続けています。

- 例えば、OmniVision TechnologiesはOV04689のようなさまざまな自動車用イメージセンサーを製造しており、これは2688 × 1520の解像度をキャプチャできる4メガピクセル(MP)のCMOSセンサーです。

車両別

乗用車は主要な車両セグメントを代表しており、大量の世界的な車両ボリュームと一貫したアフターマーケット交換サイクルにより、ハロゲン電球の消費量が最も多いです。特に新興市場では、手頃な価格が照明の選択を導くため、エントリーレベルおよび中級モデルにハロゲン技術が引き続き存在することで、その支配力が強化されています。軽商用車は、コスト効率が高く、サービスが容易な照明ソリューションを優先する運営者として、顕著な需要を生み出しています。重商用車は主に補助灯やフォグランプ用途でハロゲン電球を採用していますが、高い設置率と定期的なメンテナンスの必要性から、乗用車セグメントが全体の市場の勢いを牽引しています。

- 例えば、Bosch SensortecはBMP390気圧センサーを製造しており、典型的な相対精度は±0.03 hPa(高度変化で約±25 cmに相当)で、典型的な絶対精度は±0.50 hPaです。このセンサーは主に高精度の高度追跡と屋内ナビゲーションのために設計されています。

ワット数別

60W–100Wのカテゴリは、主流の自動車プラットフォーム全体での明るさ、ビーム到達距離、エネルギー効率のバランスによって、ワット数のセグメンテーションをリードしています。このワット数の範囲は規制基準とOEM仕様に一致しており、ヘッドランプとフォグランプの両方の構成において好まれる選択肢となっています。60W未満の電球は、効率に重点を置いたコンパクト車両や二灯システムで需要を維持し、100Wを超える電球はオフロードや高強度の用途で限られた使用を見つけています。60W–100Wのセグメントは、広範な互換性、安定した性能、世界市場全体での強力なアフターマーケット交換量により、支配的な地位を維持しています。

主要な成長ドライバー

- ハロゲン対応車両の大規模な設置ベース

ハロゲンヘッドランプハウジングを装備した大規模な世界的な車両フリートが、交換用電球の一貫した需要を生み出しています。コストに敏感な地域の消費者は、その手頃な価格、簡単な取り付け、広範なアフターマーケットの入手可能性のために、引き続きハロゲン技術に依存しています。この設置ベースは、フィラメントの劣化により電球が定期的に交換を必要とするため、繰り返しの売上を生み出しています。エントリーレベルおよび中級の乗用車におけるハロゲンシステムの強力な存在感は、安定した交換サイクルを保証し、組織化されたチャネルと独立したアフターマーケットチャネルの両方で予測可能なボリュームを持つメーカーとディストリビューターをサポートしています。

- 例えば、ソニー株式会社の自動車用IMX490 CMOSイメージセンサーは、5.4メガピクセルの解像度(2880 x 1860有効画素)を提供し、積層ピクセルアーキテクチャを通じて120 dBの高いダイナミックレンジ(ダイナミックレンジを優先する場合は最大140 dB)を実現します。

- LEDおよびHID技術に対するコスト優位性

ハロゲン電球は、車両所有者がメンテナンスやスペアパーツの初期費用を低く抑えることを優先する市場において競争力を維持しています。そのシンプルな構造と成熟した製造プロセスにより、LEDやHIDの代替品と比較して低価格を実現しています。このコスト優位性は、中古車の普及率が高い地域で特に影響力があり、消費者は安価で信頼性のある照明ソリューションを選択します。また、自動車メーカーは競争力のある価格を維持するために、予算モデルでハロゲンヘッドランプを提供し続け、新興経済国やグローバルなアフターマーケットエコシステムでの需要を強化しています。

- 例えば、テキサス・インスツルメンツのTPS92662-Q1は、自動車用LEDマトリックスマネージャで、12の統合バイパススイッチ(3つの直列スイッチの4つのサブストリングに配置)を組み込んでいます。

- 強いアフターマーケット交換需要

ハロゲンの寿命が短いために頻繁な交換が必要となり、安定したアフターマーケット収益源を生み出します。電球は通常、フィラメントの焼損、ルーメンの低下、または環境による摩耗のために交換が必要となり、車両所有者は定期的なサービス時に新しいユニットを購入します。小売業者は標準化されたSKUの強い回転率から利益を得ており、ディストリビューターは修理工場やフリートオペレーターからの継続的な補充ニーズを活用しています。アフターマーケットのハロゲン技術への依存は、数百万台の車両との互換性と、消費者が幅広い電球タイプやワット数オプションに簡単にアクセスできることから依然として強力です。

主要なトレンドと機会

- 性能向上型ハロゲン電球の需要増加

視認性向上ソリューションへの消費者のシフトが進む中、より高い明るさ、より白い色温度、より長いビーム投射を提供するプレミアムハロゲンバリアントに機会が生まれています。これらの性能向上型電球は、LEDの採用を制限する規制制限やコスト障壁がある市場において、手頃なアップグレード代替品を提供します。メーカーは、改良されたフィラメント材料、最適化されたガス混合物、先進的なUVブロックガラスデザインで製品を差別化しています。このトレンドは、ハロゲンカテゴリー内の付加価値セグメントを強化し、OEM認定およびアフターマーケット製品ラインの成長をサポートしています。

- 例えば、ハロゲン電球はH16タイプを含む製品に石英ガラス技術を活用しています。この材料は、標準的なハロゲン電球のフィラメントが非常に高い物理的温度、通常約2,500度(約2,773ケルビン)で動作するために不可欠です。

- 価格に敏感な新興市場でのハロゲン製品の拡大

新興経済国では、自動車所有が増加し、設置および交換コストが低いため、ハロゲンシステムが主要な照明技術として残っており、強力な機会を提供し続けています。予算車両が主流の地方や半都市市場では、視認性および補助照明用途の両方でハロゲン電球への高い依存が維持されています。ディストリビューターは交換ニーズに応えるためにラストマイルネットワークを拡大し、地元の小売業者は幅広いハロゲンSKUを在庫しています。これらのダイナミクスは、業界全体が先進的な照明ソリューションに移行する中でも、ハロゲン電球を安定した収益貢献者として位置付けています。

- 例えば、InvenSenseのICM-42688-P 6軸MEMSセンサーは、ジャイロスコープのノイズ密度が2.8 mdps/√Hz(ミリ秒毎秒毎ルートヘルツ)であり、加速度計のノイズ密度は約70 µg/√Hz(マイクロG毎ルートヘルツ)です。

- アフターマーケットのデジタル化とEコマースの成長

オンライン自動車部品市場の急速な拡大は、小売消費者や小規模ワークショップの購入者を対象とするハロゲン電球供給業者に新たな機会を提供します。Eコマースプラットフォームは、透明な価格比較、より大きなSKUの可視性、迅速な補充サイクルを可能にし、標準化されたハロゲンカテゴリの売上を促進します。デジタルカタログは、顧客が互換性のあるワット数、ビームタイプ、フィットメントを選択するのを助け、購入エラーを減少させます。オンラインチャネルはまた、プレミアム性能のハロゲンバリアントのブランド可視性をサポートし、メーカーが消費者中心のパッケージング、改善された製品情報、ターゲットを絞ったデジタルマーケティング戦略を採用することを促します。

主要な課題

- LED照明技術への急速な移行

自動車メーカーによるLEDヘッドランプの採用の加速は、新車におけるハロゲンの設置率を低下させ、技術のOEMフットプリントを徐々に縮小させます。LEDはより高いエネルギー効率、長い運用寿命、優れた輝度を提供し、プレミアムおよび中級車両セグメントがハロゲンシステムを段階的に廃止するよう促します。OEMの移行が強まるにつれ、ハロゲンメーカーは長期的なボリューム圧力に直面し、需要を維持するためにアフターマーケットに大きく依存しなければなりません。エネルギー効率の高い照明を支持する規制の変化は、ハロゲンの使用をさらに制約し、供給業者に製品戦略と地理的な重点領域を再評価することを強います。

- 先進照明システムに比べた性能の限界

ハロゲン電球は、LEDおよびHID技術の出力、耐久性、熱効率に匹敵することが難しく、性能重視の車両での採用を制限します。頻繁な交換、低い明るさレベル、熱による劣化に対する感受性は、消費者の価値認識に影響を与えます。これらの制限は、夜間の視認性の向上や長寿命を求める市場での競争力を低下させます。自動車の電動化が進むにつれ、ハロゲン電球は効率的なLEDソリューションに比べて高い電力要件のため、次世代車両アーキテクチャでの関連性がさらに狭まります。

地域分析

北米

北米は、運用車両の大規模なフリートと強力なアフターマーケット交換活動に支えられ、正確に32%のシェアを保持しています。古い乗用車や軽商用車は引き続きハロゲンシステムに依存し、安定した製品の回転を維持しています。コスト効果の高いメンテナンスソリューションを好む消費者の嗜好は、特に中古車市場でのハロゲン需要を強化します。小売チェーンとEコマースプラットフォームは流通効率を強化し、標準化された電球タイプへの迅速なアクセスを可能にします。新車モデルでのLEDの浸透が進む一方で、ハロゲン電球はレガシー車両で広く使用され続け、地域全体で安定したアフターマーケット主導の収益を維持しています。

ヨーロッパ

ヨーロッパは正確に28%のシェアを占めており、歴史的にハロゲン照明システムを利用しているコンパクトおよび中型車の広範な所有によって推進されています。安全性に対する規制の重視と一貫した車両検査が、アフターマーケットでの定期的な交換サイクルを維持しています。中央および東ヨーロッパでは、購入行動を導くのは手頃な価格とアクセスのしやすさであり、需要は続いています。西ヨーロッパの自動車メーカーが新しいモデルでLEDヘッドランプに移行する一方で、古い車両の大規模な設置ベースがハロゲンソリューションへの依存を継続的に保証しています。強力な修理ネットワークと自動車サービスセンターが、都市部と農村部の両方でのハロゲン電球の消費をさらに支えています。

アジア太平洋

アジア太平洋は正確に34%のシェアで市場をリードしており、高い車両保有率、強力なアフターマーケット密度、そして予算および中価格帯の車両におけるハロゲンシステムの広範な採用によって支えられています。インド、インドネシア、ベトナムなどの新興経済国は、コスト効率の高い照明製品に大きく依存しており、ハロゲンの優位性を強化しています。頻繁な使用パターンと厳しい道路条件が電球交換の頻度を増加させ、サービスワークショップや路上小売業者からの需要を強化しています。プレミアムセグメントでのLED採用が増加しているものの、ハロゲン電球の手頃な価格と互換性が、乗用車と商用車の両方での大規模な消費を引き続き推進しています。

ラテンアメリカ

ラテンアメリカは4%の市場シェアを持ち、主に強力な中古車の普及と低コストのメンテナンス部品に対する強い需要によって推進されています。ハロゲン電球は、手頃な価格と簡単な取り付けのため、乗用車と軽商用車で広く使用されています。経済の変動性が消費者にコスト効率の高い照明ソリューションを優先させるよう促し、ハロゲンシステムへの依存を強化しています。ブラジル、メキシコ、アルゼンチンに広がるアフターマーケットネットワークが、交換用電球の安定した供給を保証しています。新しいモデルでのLED採用が進む一方で、地域の大規模な旧型車両基盤が安定したハロゲン需要を維持しています。

中東・アフリカ

中東・アフリカ地域は市場の2%を占めており、南アフリカ、サウジアラビア、UAEなどの国々での老朽化した車両フリートと拡大するアフターマーケットチャネルからの需要によって支えられています。過酷な気候条件が電球の摩耗を加速させ、頻繁な交換と持続的なアフターマーケットの回転を促進しています。手頃な価格のハロゲンソリューションが、低コストと互換性のため、乗用車と商用セグメントの両方で支配的です。裕福な都市部でのLEDアップグレードへの関心が高まっているにもかかわらず、コスト感度と簡単なサービス要件が自動車照明の選択を形作る農村市場では、ハロゲン電球が強い関連性を維持しています。

市場のセグメンテーション:

製品別:

車両別:

ワット数別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

自動車用ハロゲン電球市場の競争環境は、Omnivision Technologies、Bosch Sensortec、ソニー株式会社、Texas Instruments Incorporated、パナソニック株式会社、InvenSense、Samsung Electronics、Analog Devices、Knowles Electronics、STMicroelectronicsを含む、グローバルな電子機器およびセンサーメーカーによって形成されています。自動車用ハロゲン電球市場は、コスト効率が高く耐久性のある照明ソリューションをグローバルな車両フリートに提供することに焦点を当てた、多様な照明メーカー、半導体専門家、およびアフターマーケットサプライヤーによって定義されています。企業はフィラメント設計の最適化、耐熱性の向上、ガス充填組成の改善により電球の寿命を延ばし、安定した明るさを維持することで市場地位を強化しています。多くのメーカーは、自動化された生産ラインに投資し、高ボリュームSKU全体で一貫した品質を確保しながら、強力なアフターマーケット交換サイクルをサポートするために流通ネットワークを拡大しています。自動車メーカーが徐々にLED技術に移行する中、主要サプライヤーは、より高い明るさ、より白い光の出力、過酷な運転条件下での性能向上を提供するアップグレードされたハロゲンバリアントを通じて差別化を図り、予算および中価格帯の車両カテゴリーにおける継続的な関連性を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Omnivision Technologies

- Bosch Sensortec

- ソニー株式会社

- テキサス・インスツルメンツ

- パナソニック株式会社

- InvenSense

- サムスン電子

- アナログ・デバイセズ

- Knowles Electronics

- STマイクロエレクトロニクス

最近の開発

- 2025年11月、Zentek Ltd.は、米国市場向けに新しいグラファイトゲルベースの難燃剤(GBFR)を発表しました。Altek Advanced Materialsと提携してGraphGel™として商業化され、構造物を山火事から保護するための環境に優しい、簡単に取り外せるゲルで熱障壁を形成します。

- 2025年10月、Ahlstromは新しい難燃紙のラインを発表しました。この難燃紙は、産業部門の安全性を向上させるために設計されたFlame-Gard技術に基づいています。

- 2024年6月、MelexisはMLX81123 ICを発表しました。これは、より小型のLIN RGB LEDドライバ(SOIC8 & DFN-8 3x3mm)で、車両内装のスペース制限を克服し、よりコンパクトで多用途な自動車のアンビエント照明を可能にするためにファミリーを拡張します。このチップはLINトランシーバー、プロトコル制御、ドライバを統合し、さまざまなアプリケーションをサポートし、コスト効率が高く信頼性のあるパフォーマンスでユーザー体験を向上させます。

- 2024年1月、OLEDWorksは自動車照明アプリケーション専用ブランドとしてAtalaを発表しました。高性能、独自のデザイン柔軟性、自動車業界の厳しい要件を満たす特徴を備えた最先端のOLEDソリューションを提供します。Atalaは「Advanced Technology for Automotive Lighting Applications」の頭字語です。

レポートのカバレッジ

この調査レポートは、製品、車両、ワット数、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩を探り、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- ハロゲンヘッドランプシステムを搭載した車両の世界的な基盤が大きいため、市場はアフターマーケット需要を安定的に維持します。

- ハロゲン電球はLEDの代替品よりも短い寿命を持つため、交換サイクルが収益を促進し続けます。

- 新興市場は、予算に優しい車両所有と低コストのメンテナンスニーズに支えられ、ハロゲンの採用を維持します。

- メーカーは、明るさとビーム投射を改善した性能向上型のハロゲンバリアントを開発します。

- 改良されたフィラメント材料と最適化されたガス混合物が耐久性を延ばし、ルーメン劣化を減少させます。

- オンラインアフターマーケットチャネルは製品の可視性を拡大し、標準化されたハロゲンSKUへの消費者アクセスを増加させます。

- 新車モデルでLED技術が主流になるにつれて、OEMによるハロゲンシステムの使用は徐々に減少します。

- 効率的な照明に対する規制の強調が、サプライヤーにハロゲンのエネルギー消費を最適化するよう圧力をかけます。

- 価値重視の消費者は、手頃な価格と互換性のためにハロゲン電球を優先し続けます。

- 小売、ワークショップ供給、eコマースチャネルを組み合わせたハイブリッド流通モデルが市場のアクセス性を強化します。