軸性脊椎関節炎市場

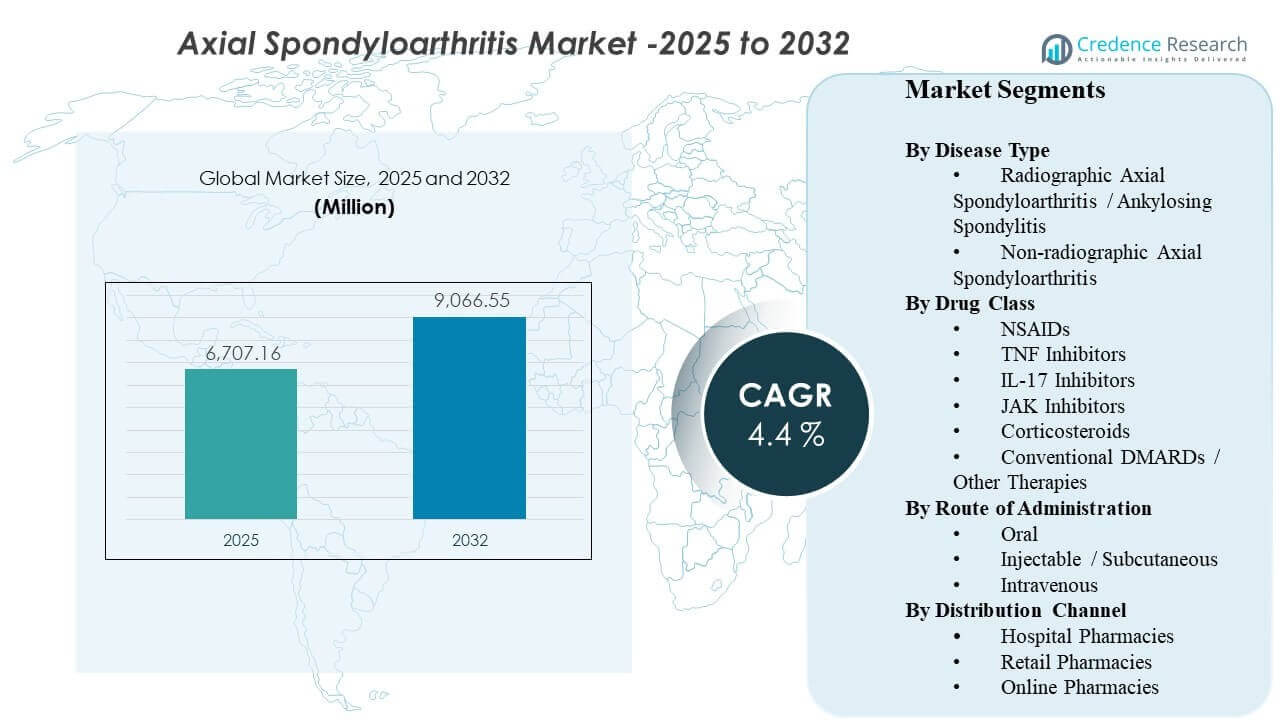

世界の軸性脊椎関節炎市場の規模は2025年に67億0,716万米ドルと推定され、2032年までに90億6,655万米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)4.4%で成長すると見込まれています。需要の拡大は主に、炎症性腰痛の早期かつ確実な診断と、症状のみの管理に対して疾患制御を改善する標的療法の広範な使用によって推進されています。予測期間中、先進療法へのアクセス経路の拡大と、先進国市場における専門医療能力の強化により、放射線学的および非放射線学的疾患の治療率が上昇し続けると予想されます。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の軸性脊椎関節炎市場規模 |

67億0,716万米ドル |

| 軸性脊椎関節炎市場、CAGR |

4.4% |

| 2032年の軸性脊椎関節炎市場規模 |

90億6,655万米ドル |

主要市場トレンドとインサイト

- 市場は67億0,716万米ドルから90億6,655万米ドルへ、4.4%のCAGRで拡大すると予測されています(2025–2032)。

- 放射線学的軸性脊椎関節炎/強直性脊椎炎は65.7%のシェアで依然として主要な疾患タイプです。

- 従来のDMARDs/その他の療法は48.3%の薬剤クラスシェアを占めています。

- 注射/皮下療法は46.4%のシェアでルートをリードし、確立された生物製剤の使用に支えられています。

- 北米は35.62%の地域収益シェアを持ち、より高い診断率と生物製剤アクセスの強度を反映しています。

セグメント分析

臨床実践は、長期の放射線学的損傷を持つ患者を超えて治療対象を拡大する軸性脊椎関節炎の早期識別に向かってシフトしています。画像診断と明確な分類基準によって支えられた短い診断経路は、特に症状管理を繰り返していた患者に対する疾患修飾治療の開始率を高めます。このシフトは、生物製剤や標的合成薬の需要を増加させ、患者が測定可能な症状の制御と機能改善を経験する際の持続性も向上させます。

治療選択はますます利便性と支払者のルールに影響を受けています。皮下生物製剤は、確立された臨床医の経験と患者サポートプログラムにより中心的な役割を果たしていますが、投与の容易さとクリニック訪問の少なさを重視する患者に対しては経口オプションが注目を集めています。同時に、バイオシミラーによる価格競争とステップセラピーポリシーがTNF、IL-17、および新しい標的オプションのシーケンシングを形成し、差別化された有効性、忍容性、長期的な反応の持続性の必要性を強調しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

疾患タイプ別のインサイト

放射線学的軸性脊椎関節炎 / 強直性脊椎炎は、2025年に65.7%の最大シェアを占めました。放射線学的疾患は診断の確認がより明確で、治療経路が確立されているため、治療の開始が加速されます。臨床医はまた、非ステロイド性抗炎症薬(NSAID)が効果を示さなかった場合に自信を持って治療をエスカレートできるように、バイオ医薬品を用いた強直性脊椎炎の管理に豊富な経験を持っています。時間が経つにつれて、早期の紹介パターンとより良い画像診断アクセスが治療の強度を高め続け、このセグメントの収益貢献を維持します。

薬剤クラス別のインサイト

従来のDMARDs / その他の治療法は、2025年に48.3%の最大シェアを占めました。このカテゴリーは、NSAIDと共に基礎的な管理における役割と、重複する状態が治療される広範な炎症性疾患経路における関連性から利益を得ています。治療アルゴリズムはまた、多くの市場で先進的な治療法の前または併用として非生物学的オプションの一貫した利用を促進します。価格のアクセス性、親しみやすさ、フォーミュラリの位置付けがボリュームを強化し、標的治療薬が重症または難治性患者でシェアを獲得してもなお続きます。

投与経路別のインサイト

注射 / 皮下投与は、2025年に46.4%の最大シェアを占めました。この経路は、長年にわたる生物学的製剤の投与モデルに支えられており、家庭での投与トレーニング、患者サポートサービス、予測可能な服薬遵守ルーチンによって支援されています。自己注射はまた、輸液センターへの依存を減らし、非薬物投与の負担を軽減することができます。より多くの患者が疾患の初期段階で生物学的製剤を開始するにつれて、皮下投与は継続的な維持療法の主要な手段として残ります。

流通チャネル別のインサイト

病院薬局は、2025年に42.2%の最大シェアを占めました。治療の開始と初期モニタリングは、専門医主導の病院システムに結びついており、治療決定、診断、治療の導入が調整されたワークフローで行われます。病院薬局はまた、特殊治療薬のコールドチェーン処理と事前承認プロセスを管理し、一貫した調剤をサポートします。特殊流通と家庭配送が拡大しても、病院は開始、切り替え、複雑なケースの主要なアクセスポイントとして残ります。

軸性脊椎関節炎市場の推進要因

早期診断と治療される有病率の拡大

炎症性腰痛の早期発見により、不可逆的な構造的損傷が発生する前に治療経路に入る患者の数が増加しています。画像診断の広範な利用と臨床分類の改善により、診断の不確実性が減少し、リウマチケアへの迅速な紹介がサポートされます。その結果、患者はエピソード的な症状管理に頼るのではなく、疾患修飾療法を開始することが増えています。これにより、放射線学的および非放射線学的集団の両方で治療される有病率が拡大し、患者ごとの長期療法の期間が増加します。

- 例えば、Siemens Healthineersは、そのDeep Resolve MRI技術が脳のMRIスキャン時間を最大70%短縮できると述べており、同社はまた、3T膝MRIのワークフローが約10分から2分未満に短縮され、診断価値を維持していることを強調しています。これにより、高品質な画像をより迅速に提供することで、炎症性疾患の診断のボトルネックを減少させることができます。

治療の革新とより広いメカニズムの選択

新しいターゲットオプションと拡大する生物学的メカニズムは、第一選択療法に不十分な反応を示す患者の病気の制御を改善しています。臨床医は現在、持続的な炎症を管理するためにメカニズムを切り替える能力が高まり、患者を積極的な治療に維持する可能性が高まっています。選択肢の増加は、併存疾患、耐容性、患者の好みに基づいた治療の個別化をサポートします。これにより、複数の治療ラインにわたる需要を維持し、先進的な薬剤の持続性をサポートすることで、市場全体の価値が向上します。

- 例えば、UCBは第III相BE MOBILEプログラムで、BIMZELXが非放射性axSpA患者の47.7%(61/128)および放射性axSpA患者の44.8%(99/221)で16週目にASAS40を達成したと報告しており、プラセボではそれぞれ21.4%(27/126)および22.5%(25/111)であったことから、新しいIL-17A/IL-17Fメカニズムが第一選択療法を超えた切り替えオプションを拡大できることを示しています。

支払者のカバレッジの進化とバイオシミラーによるアクセス拡大

フォーミュラリーの決定とステップセラピーのルールは治療の順序に強く影響しますが、支払者が費用効率の高い経路を求める中でアクセスも拡大します。バイオシミラーは、経済的な障壁を減少させ、より広範な患者層に生物学的療法の導入を促進できます。低い純価格は、適切な患者への早期開始を促し、コスト負担に関連した中断を減少させることができます。カバレッジポリシーが安定し、競争が増加するにつれて、より多くの患者が生物学的経路に入る可能性が高まり、市場の拡大を持続させます。

利便性、アドヒアランスサポート、ケア提供モデルの変化

便利な治療オプションを求める患者の好みが、ルートの選択と持続性に影響を与えており、特に長期管理を必要とする慢性炎症性疾患において顕著です。強力な患者支援プログラムによってサポートされる皮下療法は、導入とリフィルの継続性における摩擦を減少させます。同時に、経口オプションは、注射回数を減らし、クリニックへの依存を減らしたい患者にアピールします。専門薬局サービス、家庭配達、アドヒアランストラッキングの改善は、ケアの継続性をサポートし、それが持続的な治療収益に繋がります。

軸性脊椎関節炎市場の課題

価格圧力と償還の複雑さは、特に同じ治療ラインでより多くの治療法が競合する中で、持続的な障壁として残っています。支払者はしばしば事前承認、ステップエディット、および切り替え要件を課し、開始を遅らせ、提供者に対する管理負担を増加させることがあります。これらの制約は、治療最適化の速度を低下させ、アクセスの中断が発生した場合には持続性の低下に寄与する可能性があります。コスト抑制は競争を激化させ、特にバイオシミラーの急速な普及が進む市場ではマージンを圧縮する可能性があります。

臨床的な異質性と診断のばらつきは、地域や医療環境によって一貫した治療経路を制限し続けています。患者は重複する症状、紹介の遅れ、画像診断への不均等なアクセスを示すことがあり、これが病気の確認を遅らせ、迅速なエスカレーションを減少させる可能性があります。特定の標的療法に対する安全性モニタリングの要件も、処方者の快適さとシーケンシングの決定に影響を与える可能性があります。これらの要因が組み合わさることで、セグメント間での不均一な採用が生じ、資源の乏しいシステムでの治療強化のペースが遅くなる可能性があります。

- 例えば、GE HealthCareのディープラーニングAIR Recon DLは、Maçka EMARで解剖学全体の平均MRIスキャン時間を40%から50%短縮し、Precision Imaging Centerでは筋骨格系の画像診断で約50%短縮しました。これは、先進的な画像診断プラットフォームが診断のスループットを改善できることを示していますが、不均一な技術アクセスが依然としてプロバイダー間で経路の一貫性を断片化させています。

軸性脊椎関節炎市場の動向と機会

経口標的療法は、ケアシステムが利便性と長期的な遵守を重視する中で注目を集めています。一部の患者にとって、経口レジメンは注射疲労を軽減し、病気の制御が達成された場合に継続を改善する可能性があります。この傾向は、安全性モニタリング、耐容性、実世界での耐久性に基づく差別化されたポジショニングの機会を生み出します。治療アルゴリズムが成熟するにつれて、患者の反応プロファイルや併存症負担によるより良いセグメンテーションによって市場の成長を支えることができます。

デジタルヘルスと専門的な流通モデルは、慢性炎症性疾患管理においてますます重要になっています。テレリウマチ、在宅配送、構造化された遵守プログラムは、アクセスの摩擦を減らし、特に冷蔵チェーン処理と補充調整を必要とする生物学的製剤の治療の継続性をサポートします。これらのモデルはまた、支払者の方針によって引き起こされるスイッチングイベントを管理し、投与に関する患者教育を改善します。時間が経つにつれて、サービス対応の流通は臨床的差別化と並んで重要な競争力のある手段となる可能性があります。

- 例えば、EvernorthのAccredo Specialty Pharmacyは、テキストによるリフィル、注文追跡、冷蔵チェーン配送などのデジタルツールを通じて、関節リウマチや炎症性疾患をサポートしています。専門プラットフォーム全体で昨年3.1百万件の臨床およびコンプライアンスの相互作用を報告し、RAおよび炎症性治療リソースセンターモデルは、救急室訪問が12%減少し、入院が22%減少しました。

地域別インサイト

北米(2025年、35.62%のシェア)

北米は、診断の強度、専門医の利用可能性、先進的な治療のための確立された償還経路により、収益をリードしています。治療された有病率の高さと疾患修飾レジメンへの早期エスカレーションが、患者一人当たりの平均収益を増加させます。この地域はまた、成熟した専門薬局インフラストラクチャと患者サポートプログラムから利益を得ており、持続性を改善しています。競争のダイナミクスは、支払者主導のフォーミュラリーマネジメントによって形作られ、スイッチングを増加させ、治療クラス間の価格競争を激化させます。

ヨーロッパ(2025年、28.14%のシェア)

ヨーロッパは、構造化された医療システム、集中したリウマチ学サービス、主要市場での生物学的製剤の広範な利用可能性に支えられた重要なシェアを持っています。多くの国では、明確に定義された治療経路があり、一線治療の失敗後の一貫した開始とエスカレーションを可能にしています。価格交渉とバイオシミラーの採用はブランド治療の価値に圧力をかけますが、生物学的製剤へのアクセスも拡大します。成長は、早期診断と、償還が確保された新しいメカニズムの着実な浸透によって強化されています。

アジア太平洋(2025年、24.11%のシェア)

アジア太平洋の成長は、大規模な患者プールと診断アクセスの改善によって支えられていますが、収益シェアは国ごとの償還と手頃な価格の不均一性を反映しています。三次医療能力の拡大と主要都市圏での専門医の増加は、治療率を改善します。カバレッジフレームワークが進化するにつれて、生物学的製剤とターゲット療法の採用が特に高所得市場で深まることが期待されています。競争機会は、アクセス拡大、患者サポート、治療適格性を広げるローカライズされた価格戦略において最も強いです。

ラテンアメリカ(2025年、7.58%のシェア)

ラテンアメリカは、手頃な価格の制約と公的および私的システム全体での先進治療の不均一な利用可能性のために、価値シェアが小さいままです。主要都市圏外では診断と紹介の経路が一貫していないことがあり、治療開始が遅れることがあります。償還が拡大する場所では、バイオシミラーが生物学的製剤の浸透を促進する可能性があります。成長は医療アクセスの改善によって支えられていますが、市場開発は通貨の動向や支払者の予算に敏感なままです。

中東・アフリカ(2025年、4.55%のシェア)

中東・アフリカは、専門医の密度の不均一性、画像診断アクセスの変動性、異質な償還カバレッジによって形成された最小のシェアを表しています。高価な治療は、カバレッジフレームワークが強い私的システムや高所得市場に集中する傾向があります。公的セクターの制約は、臨床的な必要性にもかかわらず、採用を制限する可能性があり、国間での変動を生み出します。市場拡大は、リウマチ学ケア経路の強化、専門医薬品の償還拡大、二次都市での診断アクセスの改善に依存しています。

競争環境

競争は、ポートフォリオの幅、メカニズムの差別化、価格圧力が高まる環境での有利なフォーミュラリーポジショニングを確保する能力によって定義されます。企業は、有効性、安全性モニタリング要件、投与の利便性、スイッチングと持続性をサポートする長期的な耐久性の物語で競争します。ライフサイクル管理、実世界の証拠、患者サポートサービスは、特にバイオシミラーが価格競争を激化させる中で、シェアを守るためにますます使用されています。パートナーシップとラベル拡張戦略は、放射線学的および非放射線学的集団全体で治療シーケンスが進化する中で重要なままです。

アッヴィ社は、免疫学ポートフォリオの深さと治療シーケンスの関連性を組み合わせ、継続的な臨床証拠生成とアクセス重視の契約によって競争しています。同社のアプローチは通常、持続的な病気の制御、差別化された患者選択、強力な専門流通能力を強調します。競争力のあるパフォーマンスは、ステップセラピーやスイッチを義務付けることができる支払者の方針と臨床的なポジショニングを一致させることに依存しています。証拠、教育、患者サポートへの継続的な投資は、持続性を保護し、長期的な慢性疾患管理における利用を維持するのに役立ちます。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。以下を含みます:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- エリ・リリー・アンド・カンパニー

- ファイザー株式会社

- ジョンソン・エンド・ジョンソン

- ヤンセン・バイオテック

- アムジェン株式会社

- 協和キリン株式会社

- ブリストル・マイヤーズ スクイブ / セルジーン コーポレーション

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境を理解し、主要業界プレーヤーの強みと弱みを把握できるよう支援しています。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱小として分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年6月、UCBはBIMZELX(bimekizumab-bkzx)がEULAR 2025で3年間のデータを示し、軸性脊椎関節炎における持続的な有効性と炎症の制御を示したと発表し、axSpA治療の分野でのプロファイルを強化しました。同社は、3年間のASAS40の反応が非放射線性軸性脊椎関節炎および強直性脊椎炎の患者で持続したと述べました。

- 2024年3月、AbbVieはLandos Biopharmaの1億3,750万米ドルの買収を完了し、免疫学パイプラインに経口NLRX1アゴニストNX-13を追加しました。軸性脊椎関節炎市場の業界報道では、この取引が広範な炎症性疾患分野における関連する競争的展開として強調されました。

- 2025年1月、MoonLake Immunotherapeuticsは、軸性脊椎関節炎を含む3つの新しいソネロキマブ試験の患者スクリーニングが開始されたと発表しました。同社は、既存の化膿性汗腺炎および活動性乾癬性関節炎の研究と並行して、axSpAへの臨床プログラムを拡大したと述べました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

67億7160万米ドル |

| 2032年の収益予測 |

90億6655万米ドル |

| 成長率(CAGR) |

4.4%(2025–2032年) |

| 基準年 |

2025年 |

| 予測期間 |

2026-2032年 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

疾患タイプ別; 薬剤クラス別; 投与経路別; 流通チャネル別 |

| 地域的範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| ページ数 |

326 |

セグメンテーション

疾患タイプ別

- 放射線性軸性脊椎関節炎 / 強直性脊椎炎

- 非放射線性軸性脊椎関節炎

薬剤クラス別

- NSAIDs

- TNF阻害剤

- IL-17阻害剤

- JAK阻害剤

- コルチコステロイド

- 従来型DMARDs / その他の治療法

投与経路別

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ