行動およびメンタルヘルスソフトウェア市場の概要:

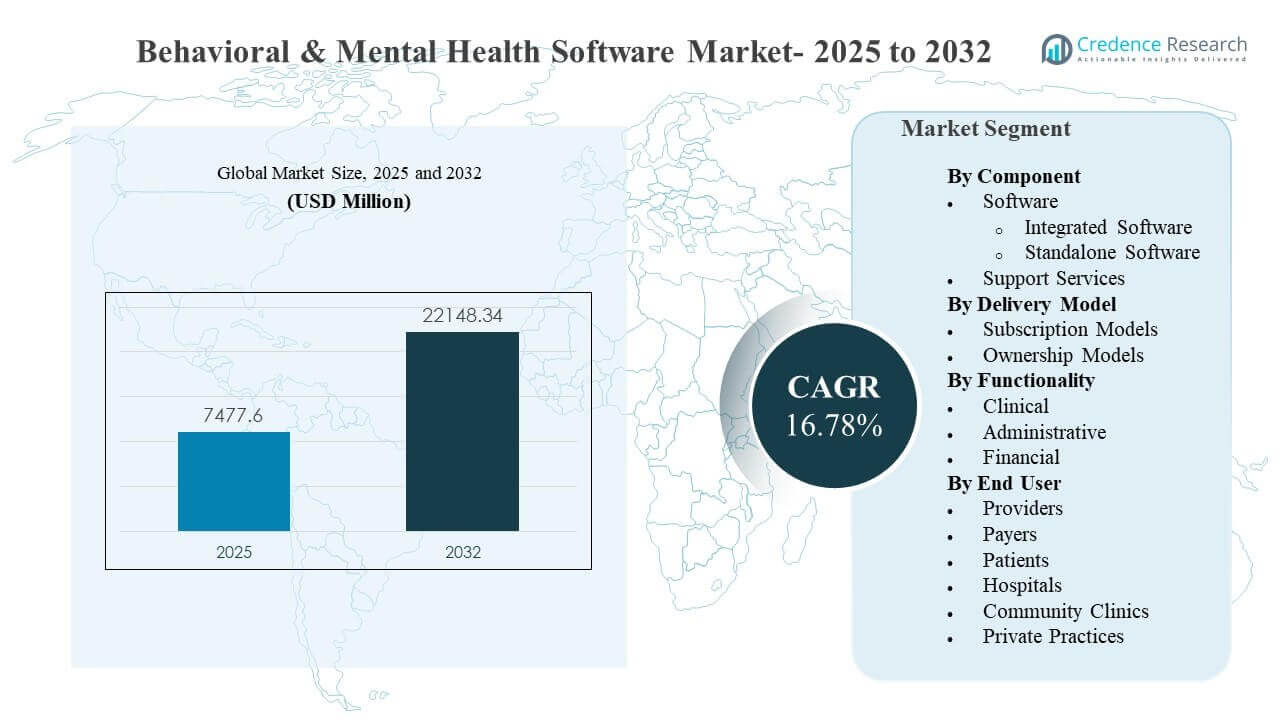

世界の行動およびメンタルヘルスソフトウェア市場の規模は2025年に74億7,760万米ドルと推定され、2032年までに221億4,834万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)16.78%で成長します。成長の主な要因は、文書作成の負担を軽減し、ケアプランを標準化し、様々な環境での行動ケアの継続性を向上させるデジタル化された臨床ワークフローに対するプロバイダーの需要です。仮想ケアの拡大、測定可能な成果に重点を置く支払者、そしてより広範な企業の近代化プログラムが、病院、地域クリニック、個人診療所でのプラットフォーム採用を加速させています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 行動およびメンタルヘルスソフトウェア市場規模 2025 |

74億7,760万米ドル |

| 行動およびメンタルヘルスソフトウェア市場、CAGR |

16.78% |

| 行動およびメンタルヘルスソフトウェア市場規模 2032 |

221億4,834万米ドル |

主要市場動向とインサイト

- 市場は16.78%のCAGR(2025–2032)で拡大すると予測されており、プロバイダー組織全体での行動ケアワークフローの急速な近代化を反映しています。

- 2025年にはソフトウェアが62.3%の最大シェアを占め、プラットフォームの統合とケアおよび運用全体でのエンドツーエンド機能への需要によって支えられています。

- 臨床機能は2025年に55.1%のシェアを占め、臨床文書、ケアプラン、および治療管理が最も収益化されている機能セットであることを示しています。

- 病院は2025年にエンドユーザーの中で41.9%のシェアを占め、企業の購買力と多部門統合のニーズを反映しています。

- 北米は2025年に40.7%のシェアを占め、行動ソフトウェアソリューションの最大のインストールベースと最も強い短期的な支出強度を示しています。

セグメント分析

行動およびメンタルヘルスソフトウェアの購入は、臨床医の管理負担を軽減し、患者のアクセスを改善することを中心に進んでおり、これにより臨床文書、測定ベースのケア、および統合された受付から請求までのワークフローへの需要が高まっています。訪問数の増加、労働力不足、仮想およびハイブリッドケアモデルの拡大により、組織は臨床、管理、財務プロセスを統一して再作業や引き継ぎを最小限に抑えるプラットフォームに向かっています。

採用パターンは、顧客層の拡大も反映しており、大規模な医療システムは相互運用性と企業分析を優先し、小規模な診療所はよりシンプルな導入と予測可能な価格設定を好みます。マルチサイトのケアネットワークや新しいケア経路により実装の複雑さが増す中、オンボーディング、トレーニング、最適化、ワークフローの再設計のためのサポートサービスは依然として重要です。時間の経過とともに、差別化は組み込みのインテリジェンス、設定可能なワークフロー、臨床結果と運用パフォーマンスの両方を強化するデータ駆動型のケア管理にシフトしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

コンポーネント別インサイト

ソフトウェアは2025年に62.3%の最大シェアを占めました。需要は、行動記録、ケアプランニング、患者エンゲージメントを単一のシステムに集中させ、断片化を減らすプラットフォームに集中しています。統合ソリューションは、組織がサイトやサービスライン全体で一貫したワークフローを必要とする場合に好まれます。継続的な製品更新とコンプライアンス駆動の変更も、コアソフトウェアプラットフォームへの継続的な投資をサポートします。

デリバリーモデル別インサイト

サブスクリプションモデルは、予測可能なコスト、迅速な導入、内部IT負担を軽減する簡素化されたアップグレードにより採用をリードしています。サブスクリプションデリバリーは、ケアモデルの進化に伴う継続的なワークフロー改善と頻繁な機能リリースの必要性に一致しています。このモデルはまた、大規模な初期投資を必要とせずに、複数の場所での標準化と集中分析をサポートします。所有モデルは、内部ホスティングとインフラストラクチャに対するより厳格な管理が優先される環境で引き続き存在します。

機能別インサイト

臨床は2025年に55.1%の最大シェアを占めました。臨床モジュールは日常的な利用を推進し、標準化された文書化とケア提供を求めるプロバイダーにとって主要な価値センターとなっています。行動組織は、ケアチーム全体で進捗ノート、治療計画、エビデンスに基づく介入を合理化するツールを優先します。臨床機能は、組織がサービス提供を拡大する際の品質報告とケア調整の一貫性もサポートします。

エンドユーザー別インサイト

病院は2025年に41.9%の最大シェアを占めました。病院は、精神科サービスをより広範な臨床運営と統合し、ケア経路を標準化し、多職種ワークフローをサポートするために行動ソフトウェアに投資しています。企業購買はまた、他のシステムとの相互運用性、報告、部門間のガバナンスのニーズを反映しています。病院が外来および仮想行動プログラムを拡大するにつれて、クロスセッティングの継続性をサポートするプラットフォームの需要が増加しています。

行動およびメンタルヘルスソフトウェア市場の推進要因

アクセスニーズの拡大とケア経路のデジタル化

行動ケアの提供は、スケーラブルで標準化されたワークフローにますますシフトしており、迅速な受け入れ、トリアージ、縦断的管理をサポートしています。組織は、手動プロセスを削減し、臨床チームや場所全体での一貫性を向上させるためにソフトウェアに投資しています。デジタル化された文書化と構造化されたケアプランは、臨床の質を犠牲にすることなくスループットを向上させるのに役立ちます。プラットフォームベースの提供はまた、サービス全体での患者エンゲージメント、フォローアップ、および調整を改善します。これらの要因が総合的に、包括的な行動ソフトウェアの需要を持続させます。

- 例えば、Eleos HealthのAIドキュメントレイヤーにより、ReachLinkというネットワークは、1セッションあたりの平均ノート作成時間を12.7分から7.3分に短縮し、42.5%の削減を達成しました。

プロバイダーの運営圧力と労働力の制約

臨床医のキャパシティ制約と管理上の負担は、行動医療プロバイダーに運営の近代化を促し続けています。ソフトウェアは、日常的な文書作成、スケジュール調整、患者や紹介パートナーとの手動コミュニケーションに費やす時間を削減するのに役立ちます。タスクの自動化とワークフローの標準化を改善することで、スタッフの活用を向上させ、運営のボトルネックを減少させることができます。組織が人員の変動性と需要の増加に直面する中、効率主導の購入が成長の主要な推進力として残っています。これは、企業システムと小規模な診療所の両方での採用を促進します。

統合された臨床、管理、財務ワークフローへのシフト

行動医療組織は、臨床文書を受付、請求、収益サイクルプロセスと結びつけるソリューションをますます好むようになっています。統合されたワークフローは、重複を減らし、ケアの提供から請求提出や調整までのデータの正確性を向上させます。これは、異なる支払者のルールやサービス構成にわたって高い訪問量を管理する多拠点プロバイダーにとって特に重要です。臨床データと財務データのリンクを改善することで、運営管理と報告が向上します。その結果、統合プラットフォームへの持続的な需要が生まれます。

測定可能な成果と分析へのより大きな重視

ケアモデルは、プロバイダーと支払者の環境における成果追跡とパフォーマンス報告要件によってますます影響を受けています。ソフトウェアは、臨床指標の一貫した取得、ケアプランの遵守、サービス利用をサポートします。組織は、アクセス、遵守、フォローアップのギャップを特定するためにダッシュボードと分析を使用し、ケアの質とリソース計画を改善します。これは、行動医療における質の向上と人口健康アプローチに関する組織の取り組みをサポートします。より強力な測定期待がソフトウェアの採用を拡大し続けています。

- 例えば、Lyra Healthの遡及分析では、追加のセラピーセッションやデジタルビデオレッスンの完了が、それぞれ独立して、数千人のメンバーにおける標準化された不安およびうつ病スコアの統計的に有意な減少と関連していることが示されています。

行動およびメンタルヘルスソフトウェア市場の課題

行動医療プロバイダーは、制約されたITリソースで運営することが多く、新しいプラットフォームの選定、導入、最適化を遅らせる可能性があります。行動システムをより広範な臨床プラットフォーム、請求ツール、および外部報告要件と接続する必要がある場合、統合の複雑さが増します。ワークフローの再設計には臨床医の賛同が必要であり、チームが従来のプロセスに慣れている場合、採用が不均一になることがあります。データ移行と設定の努力が展開のタイムラインを延ばし、ROIの実現を遅らせる可能性があります。

- 例えば、行動健康とプライマリケアを統合する11の診療所でのEHR最適化研究では、臨床医が行動テンプレートに対して複数の回避策を作成し、再訓練された新しい標準化されたワークフローが合意されるまで、レビューされた出会いの30%以上で一貫性のない文書化が見られました。

プライバシー、セキュリティ、および規制要件は、特に複数のケア設定やサードパーティサービスが関与する場合に、追加の摩擦を生み出します。臨床文書、患者エンゲージメント機能、および分析全体で一貫したデータガバナンスを維持することは困難です。小規模なプロバイダーは、変革管理、トレーニング、およびプロセスの標準化に苦労する可能性があり、フル機能の採用速度を制限します。これらの障壁は、サポートサービスへの依存を増加させ、販売および実装サイクルを長引かせる可能性があります。

行動およびメンタルヘルスソフトウェア市場の動向と機会

人工知能とワークフローの自動化は、臨床医の負担を軽減し、文書化の質を向上させるために、行動ソフトウェアにますます組み込まれています。インテーク、トリアージ、フォローアップを合理化するツールは、アクセスと運用の制約に直接対処するため、注目を集めています。プラットフォームプロバイダーは、ケアチーム全体の一貫性を向上させる構成可能なテンプレート、構造化評価、およびガイド付きワークフローを拡大しています。この傾向は、使いやすさとガバナンスおよび監査可能性を組み合わせることができるベンダーにとっての機会を生み出します。

- 例えば、オクラホマ州のGRAND Mental Healthは、AIアシスタントを導入してから6か月以内に、進捗ノートの80%以上を自動完了し、文書化時間を50%以上削減することで、400時間以上のスタッフ時間を節約したと報告しています。

市場機会は、デジタル化がまだ初期段階にある小規模な診療所や地域クリニックを含む、サービスが行き届いていない設定でも拡大しています。サブスクリプションベースの提供とモジュラープラットフォーム設計は、採用の障壁を低くし、段階的な機能拡張を可能にします。バーチャルおよびハイブリッドケアモデルが成熟するにつれて、患者エンゲージメント、臨床ワークフロー、および運用管理を統一するプラットフォームの需要が高まっています。相互運用性とスケーラブルな分析をサポートするベンダーは、これらの採用シフトから利益を得る立場にあります。

地域別インサイト

北アメリカ

北アメリカは2025年に40.7%の最大シェアを占め、成熟したヘルスケアIT環境と行動ケア提供における運用効率の強い需要に支えられています。プロバイダー組織は、サイト全体の臨床および管理ワークフローを接続する統合プラットフォームを優先しています。採用は、継続的な近代化プログラムと、バーチャルおよびハイブリッドケアを含むスケーラブルなアクセスモデルへの高い関心によって強化されています。

ヨーロッパ

ヨーロッパは2025年に24.6%を占め、デジタル化されたケア提供とヘルスケアシステム全体での標準化された文書化への継続的な投資を反映しています。プロバイダーは、マルチサイトサービス提供全体でケアの調整、報告、およびワークフローの一貫性を向上させるツールをますます求めています。市場はまた、行動健康サービスにおけるアクセスと品質測定の改善を目的としたイニシアチブから利益を得ています。

アジア太平洋

アジア太平洋地域は2025年に22.4%を占め、デジタルヘルスの採用の増加と多様な医療環境における行動ケアのニーズの拡大によって推進されています。組織は、サービス需要の増加に伴い、スケーラブルなソフトウェアの導入と運用の合理化を優先しています。提供者が積極的に外来ネットワークを近代化し、行動ケアをより広範なケアモデルに統合している場所で、最も強い機会があります。

ラテンアメリカ

ラテンアメリカは2025年に7.9%を占め、安定したデジタル化の進展とサービス提供を管理するための構造化されたワークフローの利用増加によって支えられています。提供者の採用は、予算の制約や国ごとのインフラ成熟度の変動に影響されます。サブスクリプションモデルとモジュール展開は、迅速な価値を求めつつコストを抑えたい組織にとって魅力的です。

中東・アフリカ

中東・アフリカは2025年に4.4%を占め、初期段階の採用を反映していますが、デジタル化されたケアモデルと能力拡張への関心が高まっています。成長は近代化の取り組み、意識の向上、民間医療提供の拡大によって支えられています。需要は、サイト全体でスケール可能で標準化された運用ワークフローをサポートできるソリューションを好む傾向があります。

競争環境

競争は、臨床、管理、財務機能全体にわたるプラットフォームの幅を拡大するベンダーによって形成され、クラウド配信と設定可能なワークフローによってサポートされています。差別化はますます使いやすさ、実装速度、相互運用性の準備、臨床医の負担を軽減する埋め込み自動化に焦点を当てています。企業は、パートナーシップ、製品の強化、地域クリニックや民間診療所などの未開拓の提供者セグメントへの足跡拡大を通じて競争します。買い手がより広範なカバレッジを持つシステムを好むため、統合とポートフォリオの拡大は一般的です。

Oracle (Cerner) は通常、スケーラビリティ、ワークフローの標準化、より大きな医療IT環境内での統合を強調するエンタープライズグレードのプラットフォーム機能を通じて競争します。同社のアプローチは、近代化されたEHRアーキテクチャとより統一された臨床および運用データレイヤーを求める組織と一致しています。競争力は、広範なソリューションの幅とエンタープライズ展開の経験によって強化されています。継続的な近代化への注力は、システム全体の標準化を求める大規模な提供者組織に対するポジショニングをサポートします。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含みます:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは質的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年3月、Netsmart TechnologiesはPyramid Healthcareとの協力を拡大すると発表しました。これにより、PyramidはNetsmartのmyAvatar EHRとBells AIを活用した臨床ドキュメンテーションスイートを導入し、複数州にわたる統合行動健康および依存症治療をサポートし、年間56,000人以上の個人に対してテレヘルス、電子処方、および回復に焦点を当てたケア体験を強化します。

- 2026年1月、Core Solutionsは、組み込みの認定コミュニティ行動健康クリニック(CCBHC)報告およびコンプライアンス機能を備えたCx360インテリジェンスプラットフォームを拡張し、規制報告を容易にし、行動健康組織がAI強化ワークフローを活用して運用および臨床パフォーマンスを向上させることを目指しています。

- 2025年10月、AdvancedMDは「AdvancedMD Now」を立ち上げました。これは、小規模なメンタルヘルス診療所向けに特別に設計されたクラウドベースのセルフサービス統合診療管理、EHR、および患者エンゲージメントプラットフォームで、DSM-5に準拠したワークフロー、長文ドキュメンテーションツール、および行動健康ニーズに合わせた成果重視の機能を備えています。

- 2025年7月、Core SolutionsはCx360インテリジェンスを発表しました。これは、リアルタイムの人工知能を臨床ワークフローに組み込んだAI駆動の行動健康EHRプラットフォームで、既存のEHRを補完するか、完全なAIネイティブEHRシステムとして機能し、文書化を加速し、意思決定をサポートし、メンタルヘルスおよび知的・発達障害(IDD)プロバイダーの成果を改善します。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 7477.6 百万 |

| 2032年の収益予測 |

USD 22148.34 百万 |

| 成長率 (CAGR) |

16.78% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD 百万 |

| カバーされたセグメント |

コンポーネント展望: ソフトウェア(統合ソフトウェア、スタンドアロンソフトウェア)、サポートサービス; 提供モデル展望: サブスクリプションモデル、所有モデル; 機能展望: 臨床、管理、財務; エンドユーザー展望: プロバイダー、支払者、患者、病院、コミュニティクリニック、プライベートプラクティス |

| 地域範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東 & アフリカ |

| プロファイルされた主要企業 |

Oracle (Cerner)、Epic Systems、Netsmart Technologies、Qualifacts、Core Solutions、Welligent、NextGen Healthcare、AdvancedMD、Kareo、Meditab、Holmusk、Valant、Credible Behavioral Health、Allscripts企業 |

| ページ数 |

327 |

セグメンテーション

コンポーネント

- ソフトウェア [統合ソフトウェア、スタンドアロンソフトウェア]

- サポートサービス

デリバリーモデル

機能性

エンドユーザー

- プロバイダー

- 支払者

- 患者

- 病院

- 地域クリニック

- 個人開業医

地域

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ