生物学的皮膚代替品市場の概要:

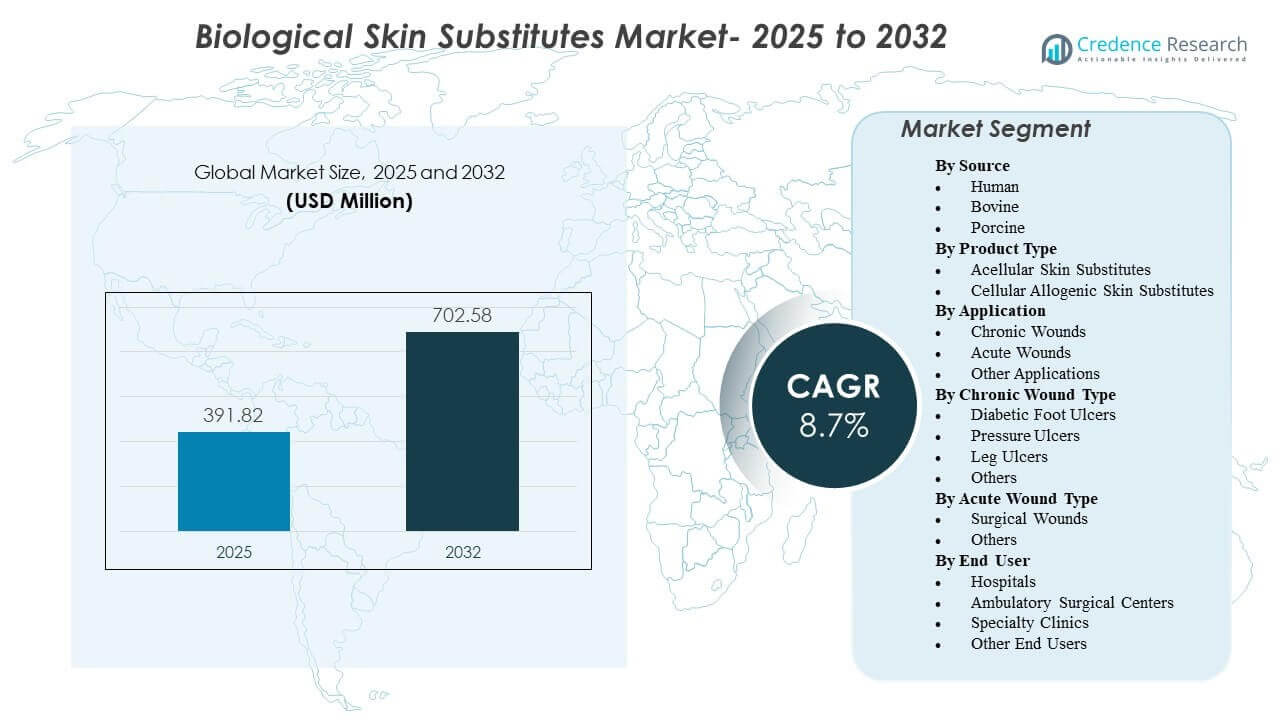

世界の生物学的皮膚代替品市場の規模は、2025年に3億9182万米ドルと推定され、2025年から2032年にかけて年平均成長率(CAGR)8.7%で成長し、2032年には7億258万米ドルに達すると予想されています。需要の拡大は主に、従来のケアパスが予測可能な治癒結果を提供できない場合に、高度な閉鎖サポートを必要とする慢性創傷の増加によって支えられています。また、複雑な外科的創傷管理での使用の増加と、入院および外来の両方での専門的な創傷ケア能力へのアクセスの拡大によって採用が強化されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の生物学的皮膚代替品市場規模 |

3億9182万米ドル |

| 生物学的皮膚代替品市場、CAGR |

8.7% |

| 2032年の生物学的皮膚代替品市場規模 |

7億258万米ドル |

主要な市場動向とインサイト

- 北米は2025年に世界の収益の40.6%を占め、高度な創傷ケアパスでの強力な利用を反映しています。

- アジア太平洋地域は2025年に世界の収益の31.2%を占め、創傷ケア能力の拡大と慢性疾患の有病率の上昇によって支えられています。

- ヨーロッパは2025年に世界の収益の19.8%を占め、成熟した臨床および償還環境での安定した需要を反映しています。

- 無細胞皮膚代替品は2025年に最大の製品シェア56.1%を占め、棚からすぐに利用できることとワークフローへの適合性によって支えられています。

- 慢性創傷は2025年にアプリケーション収益の58.6%を占め、より高い治療強度と長い治癒サイクルによって推進されています。

セグメント分析

生物学的皮膚代替品は、特に慢性創傷カテゴリーで、標準的なケアで停滞する創傷のエスカレーション療法としてますます位置づけられています。治療期間が長引くことで、臨床的および経済的な圧力が高まります。糖尿病や血管疾患などの併存疾患が増加することで、治癒の遅延や再発する創傷の可能性が高まるため、患者の複雑さは増しています。その結果、創傷ケアチームは、一貫した取り扱い特性、明確な臨床パス、および支払者の期待に合致した証拠の物語を持つ製品を優先しています。

製品の選択は、ケア設定全体での運用適合性にも影響されます。多くのプロバイダーは、特に高スループットの創傷クリニックや外科的創傷、外傷、慢性潰瘍ケアを管理する病院部門で、保管、準備、適用を簡素化するソリューションを好みます。同時に、購入決定は、合併症の減少、再介入の減少、治癒が難しい創傷での改善された閉鎖率を含む、総ケアコストの論理をますます反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

ソースインサイト別

ヒト由来は2025年において44.2%という最大のシェアを占めました。ヒト由来の代替品は、生体適合性やネイティブ組織の構造に似たマトリックス特性を優先する場合に好まれます。臨床での慣れや確立された処理方法も、複雑な創傷ケアプロトコルでの繰り返し利用を支えています。しかし、供給の考慮やコストの感受性により、広範な創傷カバレッジのニーズには牛や豚由来のソースの継続的な使用が維持されています。

製品タイプインサイト別

無細胞皮膚代替品は2025年において56.1%という最大のシェアを占めました。無細胞製品は、取り扱いの容易さ、保管の実用性、一般的な創傷の適用性の広さから、日常のワークフローにうまく適合します。棚からすぐに使用できることが、適用の遅れを減らし、施設全体での標準化をサポートします。細胞性同種製品は、活発な生物学的シグナル伝達と再生サポートが優先されるより困難な創傷において重要なままです。

用途インサイト別

慢性創傷は2025年において58.6%という最大のシェアを占めました。慢性創傷は通常、治療期間が長く、複数の介入が必要で、より厳密な監視が求められるため、高度な皮膚代替品の使用が増える可能性があります。糖尿病性足潰瘍、静脈性脚潰瘍、褥瘡のエスカレーションプロトコルは、標準的なケアで進展が停滞した場合に皮膚代替品を取り入れることがよくあります。慢性創傷の負担は、専用の創傷ケアプログラムにおける製品利用を強化する専門医への紹介をより頻繁に促進します。

慢性創傷タイプインサイト別

糖尿病性足潰瘍、褥瘡、脚潰瘍は、再発リスクと治癒の長期化により、持続的な需要に寄与しています。糖尿病性足潰瘍は、神経障害や灌流の問題が治癒の勢いを制限する可能性があるため、高度な閉鎖サポートが必要なことがよくあります。褥瘡は、高齢化人口と長期滞在ケアパスウェイに密接に関連しており、予防の失敗が複雑な創傷につながることがあります。脚潰瘍は、一般的に静脈不全に関連しており、保守的なアプローチで閉鎖を維持できない場合、補助的な生物学的療法なしでは解決が難しいことがあります。

急性創傷タイプインサイト別

手術創は、閉鎖の質と合併症の回避が術後の結果において重要であるため、主要な急性セグメントを表しています。複雑な手術や併存疾患を持つ患者は、治癒の遅れ、創傷離開、または感染リスクの可能性を高め、生物学的カバレッジの使用を増加させることがあります。外傷や火傷関連の急性創傷も、迅速なカバレッジと合併症リスクの低減が優先される需要をサポートします。製品の選択は、手術室のワークフローの制約や術後のフォローアップ能力に影響されることがよくあります。

エンドユーザーインサイト別

病院は2025年において53.4%の最大シェアを占めました。病院は、火傷、外傷、手術合併症などの重症度の高い創傷ケースを管理し、高度な生物学的代替品がより頻繁に必要とされます。集中調達と多職種による創傷チームは、好ましい製品とプロトコルの標準化もサポートします。外来手術センターや専門クリニックは、より多くの創傷ケアが外来設定に移行し、同日経路が増加するにつれて利用を拡大しています。

生物学的皮膚代替品市場の推進要因

慢性創傷の増加と高度な治療への移行

生物学的皮膚代替品は、糖尿病、血管疾患、肥満、高齢化人口に関連する慢性創傷の増加から恩恵を受けます。慢性創傷はしばしば治療期間が長く、繰り返しの介入が必要であり、再生補助剤の需要を高めます。標準的なケアで十分な治癒進行が得られない場合、臨床経路はしばしば皮膚代替品にエスカレートします。慢性創傷管理がより標準化されるにつれて、利用はよりエピソード的でなく、ケアサイト全体でプロトコルに基づくものになります。

創傷ケア提供におけるワークフロー適合性と運用上の利点

棚にある状態での入手可能性と一貫した取り扱い特性は、病院部門や外来創傷クリニック全体での採用を広げます。施設は、特にスタッフとスループットの圧力が存在する場合に、保管、準備、適用の手順を簡素化する製品をますます重視しています。標準化されたプロトコルは、製品選択のばらつきを減らし、繰り返し購入行動を強化します。運用適合性は、創傷ケアが専門センターを超えて広範な臨床ネットワークに拡大するにつれて特に重要になります。

- 例えば、MIMEDXは、EPIFIXが室温で保存され、5年間の保存期間があり、オフローディング、圧迫、陰圧創傷療法、酸素高圧療法と互換性があり、250以上の調節タンパク質を保存するように処理されていると述べています。標準化されたプロトコルは、製品選択のばらつきを減らし、繰り返し購入行動を強化します。

手術件数の増加と複雑な外科的創傷管理

手術および術後の創傷合併症は、閉鎖結果を改善し、下流の介入を減らすために高度なカバレッジソリューションを必要とすることがあります。併存疾患を持つ患者の手術の増加は、予測可能な治癒をサポートする創傷管理ソリューションの必要性を高めます。生物学的代替品は、合併症が滞在期間を延ばし、コストを上昇させる可能性のある設定でも使用されます。これらのダイナミクスは、従来の慢性創傷の使用ケースを超えて市場を強化します。

- 例えば、Kerecisは、170の全層生検創傷の比較研究で、そのOmega3魚皮移植片がヒト羊膜膜と比較して2.34の治癒ハザード比を達成し、28日目までに10%多くの完全治癒創傷を提供したと報告しています。生物学的代替品は、合併症が滞在期間を延ばし、コストを上昇させる可能性のある設定でも使用されます。

エビデンス期待と価値に基づくケアへの購入調整

支払者と提供者は、高度な創傷製品を評価する際に、臨床的証拠、患者の成果、および総医療費をますます重視しています。施設は、合併症の減少、再適用の減少、難治性創傷の閉鎖性能の向上をサポートする経路に製品選択を合わせています。この環境は、臨床データと教育プログラムでフォーミュラリーの決定をサポートできる供給者を好みます。価値に基づくケアが拡大するにつれて、調達の決定は単なる単価ではなく、測定可能な成果にますます焦点を当てています。

生物学的皮膚代替品市場の課題

償還の複雑さと進化する支払いメカニズムは、外来および通院設定での製品利用に不確実性を生む可能性があります。提供者は、カバレッジ基準、コーディングの整合性、および文書要件の変動に直面する可能性があり、臨床的な需要が明確であっても採用を遅らせることがあります。予算の精査も製品評価サイクルを強化し、フォーミュラリーアクセスを確保するためにより強力な証拠と明確な経路の整合性を必要とします。これらの障壁は、小規模な供給者や新しい製品参入者に不均衡に影響を与える可能性があります。

創傷の種類や患者プロファイルの臨床的異質性は、成果を予測しにくくし、採用の摩擦や一貫性のない製品使用パターンを生む可能性があります。創傷の重症度、感染リスク、灌流状態、フォローアップの遵守の違いがパフォーマンスに影響を与え、標準化された調達の決定を複雑にします。トレーニングのギャップや一貫性のない適用技術も、実際の環境での効果の認識を低下させる可能性があります。その結果、供給者は利用を維持するために教育、プロトコルサポート、およびサイトレベルの実施に投資する必要があります。

- 例えば、KCI(Acelity社)は、陰圧創傷治療(NPWT)のためのiOn PROGRESS™リモートセラピーモニタリングシステムにおける遵守の変動の影響を直接定量化しました:60%未満の治療遵守率の患者は、日々の創傷体積減少率がわずか1.42%であるのに対し、90–100%の遵守を維持する患者は2.23%の創傷体積減少を達成しました。これは、基礎製品の変更ではなく、使用の一貫性によって完全に駆動された57%のパフォーマンス差です。

市場動向と機会

重要な傾向は、標準的なケアが停滞した後に生物学的代替品が使用されるタイミングと方法を定義する、より構造化された創傷ケア経路へのシフトです。プロトコルに基づくエスカレーションは再現性をサポートし、施設が成果をより一貫して測定できるようにします。この傾向は、教育、証拠パッケージ、および意思決定支援ツールを通じて製品を臨床経路に組み込む機会を供給者に提供します。統合された創傷ケアプログラムの拡大も、ケアネットワーク全体でより一貫した需要をサポートします。

- 例えば、オルガノジェネシスは、Apligrafの二層生体細胞療法のための実世界エビデンスパッケージを開発しました。Apligrafが静脈性下肢潰瘍をTheraSkinよりも52%速く閉鎖し、中央値の閉鎖時間が15週間対31週間であり、Oasisよりも44%速く、中央値が24週間対43週間であることを示す比較有効性データを利用しました。

もう一つのトレンドは、外来の創傷ケア能力の成長です。より多くの手続きとフォローアップが入院環境から離れてシフトしています。専門クリニックや外来センターは、標準化されたフォローアップスケジュールと専門的な知識で複雑な創傷を管理することが増えています。これにより、効率的な適用、予測可能な取り扱い、効率的な在庫管理をサポートする製品の機会が生まれます。外来のワークフロー制約と支払者の文書化ニーズに合わせた提供を行うサプライヤーは、増分シェアを獲得する位置にあります。

地域別インサイト

北米

北米は2025年に40.6%の収益シェアで世界の需要を牽引し、高度な創傷ケア製品の高い採用率、確立された臨床経路、および専門的な創傷ケアプログラムの広範な基盤によって支えられています。測定可能な成果に焦点を当てたプロバイダーは、治癒が難しい創傷における生物学的代替品の使用を奨励しています。病院システムと外来ネットワークも標準化された調達と繰り返し利用を可能にしています。この地域は、強力な臨床エビデンスとワークフロー適合性を備えた製品の主要な商業化市場であり続けています。

ヨーロッパ

ヨーロッパは2025年に世界の収益の19.8%を占め、成熟した臨床実践と多くの国での創傷ケアサービスへの広範なアクセスによって支えられた安定した需要を反映しています。採用は、償還構造、エビデンス要件、および費用対効果を重視する調達プロセスによって形作られています。病院は複雑な外科的創傷管理の中心であり続け、外来環境は専門的な創傷ケアを拡大し続けています。サプライヤーはしばしば、ポートフォリオの幅、臨床的検証、および国家調達経路への適合を通じて競争します。

アジア太平洋

アジア太平洋は2025年に31.2%の収益シェアを獲得し、医療インフラの拡大と創傷発生に関連する糖尿病やその他の慢性疾患の増加によって強い勢いを示しました。専門的な創傷ケア能力の成長と高度な治療へのアクセスの改善が、より広範な採用をサポートしています。病院は早期採用を推進し、専門クリニックは能力が成熟するにつれて利用を拡大しています。スケーラブルなトレーニングとコストに合わせた製品オプションを提供するサプライヤーは、多様な医療システム全体でより良い位置にあります。

ラテンアメリカ

ラテンアメリカは2025年に世界の収益の5.3%を占め、シェアは小さいままですが、専門的な創傷ケアの徐々な拡大と高度な閉鎖ソリューションの認識の高まりによって支えられています。採用は、手頃な価格の制約と償還および病院予算の変動によって影響を受けます。民間医療ネットワークと都市部の中心は、専門能力が集中している場所での採用をリードすることが多いです。サプライヤーは通常、価格戦略、ディストリビューターのリーチ、およびターゲットを絞った臨床教育を通じて競争します。

中東・アフリカ

中東およびアフリカは、2025年に世界の収益の3.1%を占め、特定の国や主要な都市医療拠点で高度な創傷ケアアクセスが拡大する中で需要が発展しています。利用はインフラの違い、支払者のカバレッジの変動性、サプライチェーンの考慮事項によって形作られます。病院や専門センターは、特に複雑な外科手術や外傷関連の創傷ケアにおいて、高度な皮膚代替品の主要なエントリーポイントです。創傷ケアプログラムがより構造化され、臨床医のトレーニングが拡大するにつれて、成長の機会が向上します。

競争環境

生物学的皮膚代替品市場における競争は、ポートフォリオの幅、臨床的証拠の位置付け、入院および外来の設定で標準化された創傷ケアプロトコルをサポートする能力によって形作られます。供給者は、製品の取り扱い特性、適応症のカバレッジ、現実世界の成果を改善する教育サポートを通じて差別化します。市場参加者はまた、調達の整合性、流通業者のリーチ、合併症の削減と改善された閉鎖性能を通じて価値を示す能力で競争します。創傷ケアチームや医療システムとの強力な関係は、繰り返しの購入とフォーミュラリの位置付けを維持するのに役立ちます。

オルガノジェネシス社は、高度な創傷ケアソリューションに焦点を当て、臨床採用経路を引き続き重視することで、著名な参加者としての地位を維持しています。製品の位置付けは、特に標準的なケアを超えるエスカレーションが必要な複雑な創傷管理のニーズに合わせた整合性から利益を得ています。同社のアプローチは通常、主要なケア設定全体での臨床教育、証拠の開発、商業的実行を組み合わせています。償還および市場アクセスのダイナミクスとの継続的な関与も、持続的な利用にとって重要です。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、以下を含む主要企業に関する情報が含まれています:

- オルガノジェネシス社

- インテグラ ライフサイエンス コーポレーション

- スミス+ネフュー

- ミメディックス グループ社

- ベリセル コーポレーション

- ストライカー

- 3M

- バイオティッシュ

- エッシティ ヘルス & メディカル

- ティッシュ リジェニックス

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのに役立ちます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年4月、AVITA Medicalは、全層創傷における細胞移動と血管再生をサポートするために設計されたコラーゲンベースの皮膚マトリックスであるCohealyxの米国商業発売を発表し、製品はRegenity Biosciencesと共同開発されたと述べました。

- 2025年4月、LifeNet Healthは、内因性成長因子、コラーゲン、エラスチンを保持するように処理された次世代のヒト無細胞皮膚マトリックスであるDermacell Porousを発売し、慢性創傷管理のための再生創傷ソリューションのポートフォリオを拡大しました。

- 2025年7月、MiMedx GroupはVaporoxと共同プロモーションおよび共同マーケティングの契約を締結し、Vaporoxへの投資を行い、買収交渉に関連する特定の独占権を確保しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

3億9,182万米ドル |

| 2032年の収益予測 |

7億2,058万米ドル |

| 成長率(CAGR) |

8.7%(2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

ソース別; 製品タイプ別; 用途別; 慢性創傷タイプ別; 急性創傷タイプ別; エンドユーザー別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| ページ数 |

332 |

セグメンテーション

ソース別

製品タイプ別

用途別

慢性創傷タイプ別

急性創傷タイプ別

エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ