バイオ医薬品発酵市場の概要:

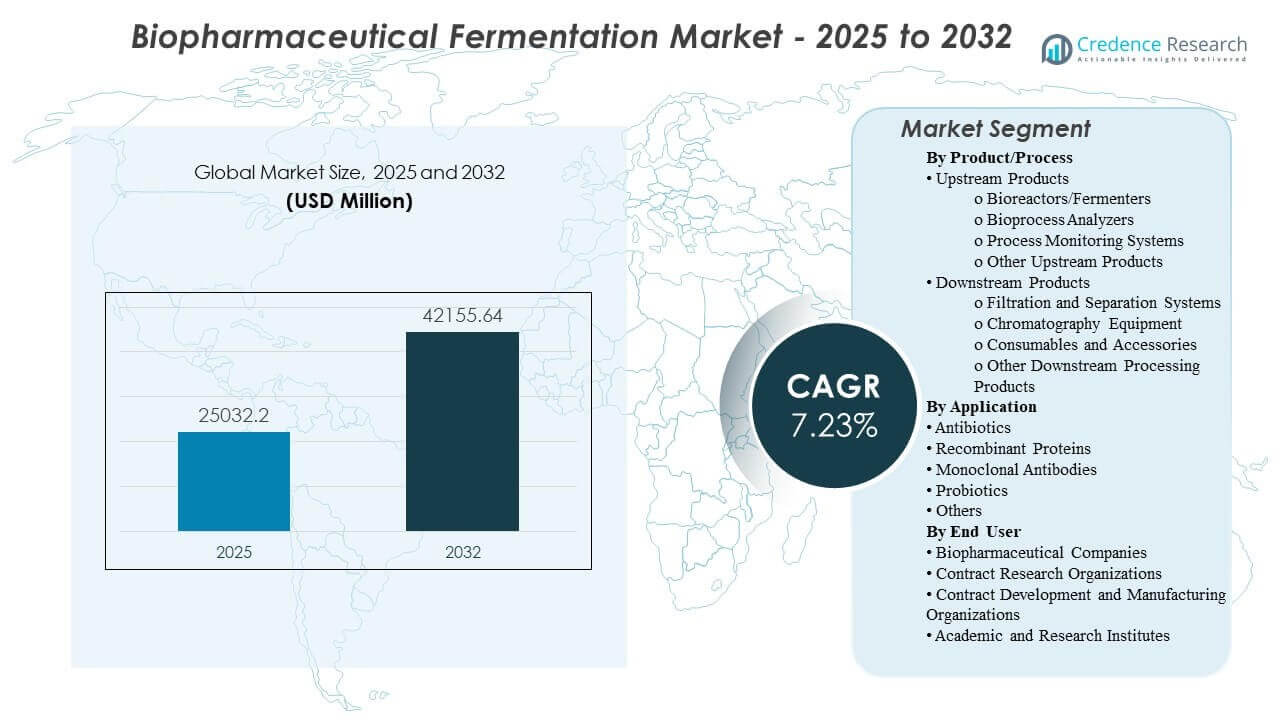

世界のバイオ医薬品発酵市場の規模は2025年に250億3220万米ドルと推定され、2032年までに421億5564万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)7.73%で成長します。需要は主に、生物製剤のパイプラインの拡大により、より高く、再現性のある収率と開発から商業製造までのプロセス制御の強化が求められることによって推進されています。主要なバイオ医薬品ハブ全体での容量拡大とプロセスの標準化が、発酵システム、モニタリング、および精製ツールチェーンへの支出を強化し続けています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| バイオ医薬品発酵市場規模 2025 |

250億3220万米ドル |

| バイオ医薬品発酵市場、CAGR |

7.73% |

| バイオ医薬品発酵市場規模 2032 |

421億5564万米ドル |

主要市場動向と洞察

- 市場は2025年の250億3220万米ドルから2032年の421億5564万米ドルに拡大し、2025年から2032年の間に7.73%のCAGRで成長すると予測されています。

- 北米は2025年に43.6%を占め、商業用生物製剤の製造とプロセス開発能力の集中を反映しています。

- ヨーロッパは2025年に27.4%のシェアを持ち、強力なバイオプロセスの革新と確立された生物製剤生産ネットワークによって支えられています。

- アジア太平洋地域は2025年に17.8%のシェアを達成し、主要市場での容量追加と地域製造プログラムによって支えられています。

- 下流製品は2025年に46.4%のシェアを持ち、発酵ワークフロー内での精製と分離が最大の支出領域であることを示しています。

セグメント分析

バイオ医薬品発酵の購買は、特に収率の再現性、汚染制御、およびプロセスのドリフトなしにスケールアップする能力において、実際の運用条件下でのパフォーマンスによって形成されます。購入者は、発酵ステップが下流の精製および品質システムと緊密に統合される必要があるため、検証準備、文書の深さ、およびサービスの応答性をますます重視しています。総所有コストの決定は、消耗品の使用、変更時間、バッチ成功の確率を設備価格と並行して考慮する傾向があります。

ワークフローは、スケーラブルな上流の実行と下流のボトルネック管理の間で極化し続けており、より高価値の生物製剤が精製の複雑さとスループットの制約を増加させています。標準化されたプラットフォームとサイト全体で調和された運用モデルは、再現可能な生産と迅速な技術移転をサポートします。その結果、バイオリアクター、分析、プロセスモニタリング、ろ過、クロマトグラフィー、および関連する消耗品にまたがる統合されたツールチェーンの需要が強化されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品/プロセスの洞察

下流製品は2025年に46.4%の最大シェアを占めました。このリーダーシップは、精製、分離、研磨のステップがしばしば生物製剤のエンドツーエンドのスループットと製品品質性能を決定することを反映しています。購入者は、不純物を管理し、スケールで一貫した重要な品質属性を確保するために、堅牢なろ過およびクロマトグラフィーの性能を優先します。消耗品とアクセサリーの使用の繰り返し性も、頻繁なキャンペーンの変更があるマルチ製品施設での下流の収益シェアを強化します。

用途別の洞察

組換えタンパク質は2025年に43.0%の最大シェアを占めました。このセグメントは、広範な治療および産業の関連性から恩恵を受け、開発および製造段階での発酵能力の安定した需要を維持しています。メーカーは再現性とスケーラブルなプロセス性能を重視し、重要なプロセスパラメータを制御するモニタリングおよび分析システムのプルスルーを増加させます。収率と品質を向上させるための継続的な最適化努力は、コア発酵プラットフォーム全体での継続的なアップグレードと交換サイクルをさらにサポートします。

エンドユーザー別の洞察

バイオ医薬品会社は2025年に41.6%の最大シェアを占めました。大手メーカーは、内部の能力拡張、プロセス改善プログラム、およびマルチサイト標準化イニシアチブを通じて、繰り返しの需要を維持しています。社内戦略は通常、運用およびコンプライアンスリスクを最小限に抑えるために、検証済みのプラットフォームと実績のあるサプライヤー品質システムを好みます。これらの組織はまた、サイクルタイムを短縮し、定期的な生産キャンペーン全体でバッチ成功率を向上させるために、統合された上流から下流へのスタックに投資しています。

バイオ医薬品発酵市場の推進要因

生物製剤パイプラインのスケールアップと商業製造の拡大

バイオ医薬品のパイプラインは複数のモダリティにわたって拡大を続けており、スケーラブルな発酵能力と再現可能なプロセス性能の必要性が高まっています。メーカーは、開発から商業規模への堅牢なスケールアップをサポートするプラットフォームに投資し、プロセスのドリフトを最小限に抑えています。検証済みのワークフローに対する強い需要は、標準化された機器、モニタリング、および分析ソリューションの採用を増加させます。施設がより多くのキャンペーンを実施するにつれて、プルスルー効果は消耗品、メンテナンス、およびライフサイクルサービスの需要を強化します。

- 例えば、サムスンバイオロジクスは、96,000 m2のバイオキャンパスII拡張内に180,000リットルの製造施設としてプラント5を発表し、完成時には総サイト容量を784,000リットルに引き上げると述べ、大規模生物製剤プレーヤーが商業製造の構築を定量化していることを強調しています。

プロセス制御、モニタリング、およびデータ駆動型バイオプロセシング

発酵の成果は重要なパラメータの厳密な制御に依存しており、バイオプロセスアナライザーおよびプロセスモニタリングシステムの採用を促進しています。購入者は、pH、溶存酸素、代謝物、生産性指標などの性能ドライバーへの可視性を向上させるソリューションを優先します。改善されたモニタリングは変動を減少させ、トラブルシューティングを迅速化し、バッチ成功の確率を向上させることができます。デジタル品質および製造システムとの統合準備は、互換性のあるモニタリングスタックの調達をさらに強化します。

下流スループットの制約と精製の複雑さ

下流工程は、特に不純物プロファイルと精製要件がより厳しくなるにつれて、全体のスループットと製品品質を定義することが多いです。フィルター、分離、クロマトグラフィーシステムへの投資は、スケールと時間のプレッシャーの下で繰り返しのパフォーマンスを提供できるように増加しています。施設は、厳しい品質仕様と一貫性の期待を満たすために検証された精製ワークフローを優先します。消耗品やアクセサリーへの定期的な支出は、資本サイクルが変動しても安定した収益を支えます。

- 例えば、サートリウスは、Sartobind Rapid Aプラットフォームが約40 g/Lの動的結合容量に達し、1.2 mL、10 mL、70 mLのデバイスサイズで98.0%から99.4%の収率を維持し、平均サイクル時間が10から11分であると報告しており、新しいキャプチャ技術が高スループット精製において速度と一貫性の両方を目指していることを示しています。

マルチサイトネットワークにおける標準化と技術移転

大規模なバイオ製薬組織は、技術移転を簡素化し、製造準備のタイムラインを短縮するために、サイト間でプロセスプラットフォームを調和させることが増えています。標準化はトレーニングの負担を軽減し、結果の比較可能性を向上させ、スケーラブルな容量計画をサポートします。プラットフォームアプローチは、ネットワーク全体での検証と文書化の実践を合理化します。このトレンドは、信頼性、サービスカバレッジ、資格サポートに焦点を当てた統合購入と長期的なサプライヤー関係をサポートします。

バイオ医薬品発酵市場の課題

バイオ医薬品発酵プログラムは、スケールやサイトを移動する際に、汚染、バッチ失敗、変動からの運用リスクに直面します。一貫性を維持するには、強力な環境管理、検証された洗浄戦略、および規律あるプロセス管理が必要であり、これによりコストと複雑さが増す可能性があります。資格期待と文書化要求は、特に規制された生産環境において、調達と展開のタイムラインを延ばす可能性があります。重要な消耗品の供給の継続性も、高い利用率で稼働する施設やマルチプロダクトスケジュールを運営する際にボトルネックを引き起こす可能性があります。

- 例えば、サーモフィッシャーサイエンティフィックは、DynaDriveシングルユースバイオリアクタープラットフォームが50 L、500 L、3,000 L、5,000 Lのシステムにわたり、50 Lで10:1、500 Lで20:1、3,000 Lで12.5:1、5,000 Lで20:1のターンダウン比を持ち、100百万細胞/mL以上の細胞培養プロセスに最適化されていると述べており、サプライヤーが商業的なバイオプロセスハードウェアにスケールの一貫性と汚染リスクの低減を組み込んでいることを示しています。

労働力と実行の制約は、特にチームがレガシープロセスと近代化の優先事項をバランスさせる必要がある場合に、先進的なモニタリングと統合ワークフローの採用を遅らせる可能性があります。スケールアップと技術移転は、比較可能性のギャップを露呈することが多く、パフォーマンスを安定させるために追加の開発時間が必要です。下流の容量計画は特に敏感であり、精製の制約が上流のパフォーマンスが向上してもエンドツーエンドのスループットを遅らせる可能性があります。さらに、新しいシステムを品質と製造インフラに統合するには、慎重な変更管理と検証計画が必要です。

市場動向と機会

シングルユースおよびモジュール式のバイオプロセシングアプローチは、迅速な切り替えと交差汚染リスクの低減が戦略的優先事項である場所で拡大を続けています。これにより、キャンペーンの実行を簡素化する統合ハードウェア、流体管理、消耗品エコシステム全体での機会がサポートされます。標準化されたプラットフォームの購入は、方法開発支援や検証文書を含むエンドツーエンドのサポートを提供できるサプライヤーにとっても余地を生み出します。より多くの施設がクリニックへの迅速な対応と柔軟性を目指す中、展開時間を短縮し運用負担を軽減するソリューションの需要が高まっています。

- 例えば、Cytivaは、FlexFactoryシングルユースプラットフォームが概念設計から6〜9か月後、またはプロジェクト全体のタイムラインで9〜12か月後に完全に認定され、稼働準備が整うことができ、単一の下流処理トレインで最大4 x 2000 Lのバイオリアクターをサポートでき、世界中に約200の運用処理ラインが設置されていると述べています。

プロセスの強化と生産性の向上は、特にメーカーが比例したフットプリントの拡大なしに出力を増やすことを目指す場合、重要な機会として残っています。より強力な分析とモニタリングの採用により、バッチ全体での制御の強化、トラブルシューティングの迅速化、再現性の向上が可能になります。精製ボトルネックに対処する下流の革新は、エンドツーエンドのサイクルタイムを改善することで大きな価値を引き出すことができます。技術移転とスケールアップを加速するサービス主導のモデルも、内部能力と外部パートナーシップのバランスを取る組織にとっての機会を拡大します。

地域別インサイト

北米

北米は2025年に43.6%のシェアを占め、バイオ医薬品の革新者の高密度な集中、大規模な製造能力、プロセス開発と検証のための確立されたエコシステムによって支えられています。需要は、継続的なバイオロジクスのスケールアップ活動と、繰り返しの機器および消耗品の支出を維持する継続的な改善プログラムによって強化されています。この地域の購入者は、資格準備、サービスカバレッジ、品質および製造システムとの統合互換性を強調することが多いです。

ヨーロッパ

ヨーロッパは2025年に27.4%のシェアを保持し、主要な製薬ハブ全体で強力なバイオロジクス生産能力と成熟したサプライヤーエコシステムを反映しています。地域の需要は、プロセスの革新、確立された規制運用慣行、および生産の近代化への持続的な投資から利益を得ています。マルチサイトの製造ネットワークと標準化イニシアチブも、プラットフォームベースの調達と繰り返しの下流消耗品の使用をサポートしています。

アジア太平洋

アジア太平洋は2025年に17.8%のシェアを占め、バイオロジクス製造能力の拡大、ローカリゼーションプログラム、および地域のバイオ医薬品および契約製造エコシステムからの生産量の増加によって推進されています。投資は、迅速な技術移転と増加する利用下での一貫したパフォーマンスをサポートできるスケーラブルなプラットフォームを優先することが多いです。成長の勢いは、強靭なサプライチェーンの構築と地域の製造自給力の強化への取り組みによって強化されています。

ラテンアメリカ

ラテンアメリカは、地域の製薬製造の選択的成長とバイオ医薬品能力の段階的な開発に支えられ、2025年に6.9%のシェアを占めました。需要は通常、医療システムのニーズと地域生産戦略が投資を促進する優先市場に集中しています。購入者はしばしば、コスト効果の高いソリューション、信頼性のあるサービスサポート、および主要なワークフローのための検証済みのパフォーマンスに焦点を当てています。

中東・アフリカ

中東・アフリカは、2025年に4.3%のシェアを占め、大規模なバイオ医薬品発酵ハブの設置基盤は小さいものの、地域化と医療製造イニシアチブへの関心が高まっています。需要はしばしばプロジェクト主導で、戦略的プログラムや特定の能力追加に関連しています。調達の優先事項には、信頼性、トレーニングサポート、資格取得と運用実行を簡素化するソリューションが一般的に含まれます。

競争環境

競争は、上流から下流までのポートフォリオの幅、アプリケーションサポートの深さ、グローバルなサービスフットプリント、および規制された製造環境での資格と検証の期待を満たす能力によって形作られています。サプライヤーは、発酵装置、プロセスモニタリング、および下流の精製ワークフローをリンクする統合エコシステムを通じて差別化を図り、強力なライフサイクルサービスと消耗品の可用性を提供します。顧客はまた、技術移転サポート、リードタイム、および展開の摩擦を軽減するドキュメント品質に基づいてベンダーのパフォーマンスを評価します。戦略的ポジショニングは、複数のサイトとモダリティにわたるエンドツーエンドのワークフローをサポートできるプロバイダーをますます支持しています。

Thermo Fisher Scientific Inc.は、開発、スケールアップ、および商業製造ニーズをサポートする幅広いバイオプロセスツールキットを通じて競争する位置にあります。同社のアプローチは、発酵駆動型製造プログラムの運用の複雑さを軽減するために、機器、ワークフロー消耗品、およびサービス全体の統合を強調しています。同社の規模とサービスカバレッジは、マルチサイトネットワーク全体での標準化を求めるグローバルな顧客をサポートできます。進行中のエコシステムの深さは、高スループット生産とプラットフォームベースのプロセス開発環境の両方にサービスを提供する能力を強化します。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのに役立ちます。データは、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類するために定性的に分析され、支配的、リーディング、強力、暫定的、弱いとして分類するために定量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年2月、CytivaはインドのベンガルールにあるFast Trakプロセス開発および検証施設を拡張し、バイオ医薬品企業が開発期間を短縮し、製造リスクを軽減し、より自信を持って生産を拡大できるよう支援しました。

- 2025年4月、Sartorius Stedim BiotechはTulipと提携し、バイオ医薬品製造環境における運用上の課題を解決するためのデジタルソリューションを提供することを目指しました。

- 2025年10月、Merck KGaAはJSRライフサイエンスのProtein Aクロマトグラフィー技術プラットフォームを買収し、バイオプロセスのポートフォリオを強化し、より効率的でスケーラブルなモノクローナル抗体の製造をサポートしました。

- 2024年12月、Eppendorf AGはDataHow AGと戦略的提携を結び、DataHowLabをEppendorfのBioNsightクラウドプラットフォームと統合し、バイオプロセス開発のデータ管理と分析を改善しました。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

250億3220万米ドル |

| 2032年の収益予測 |

421億5564万米ドル |

| 成長率(CAGR) |

7.73% (2025–2032) |

| 基準年 |

2025年 |

| 予測期間 |

2026–2032年 |

| 定量単位 |

百万米ドル |

| 対象セグメント |

製品/プロセス別: 上流製品、下流製品; 用途別: 抗生物質、組換えタンパク質、モノクローナル抗体、プロバイオティクス、その他; エンドユーザー別: バイオ医薬品企業、CRO、CDMO、学術・研究機関 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| 主要企業プロファイル |

Thermo Fisher Scientific Inc.; Danaher Corporation; Cytiva; Sartorius Stedim Biotech; Merck KGaA; Eppendorf AG; Lonza Group AG; Agilent Technologies; F. Hoffmann-La Roche Ltd.; Becton, Dickinson and Company (BD); GEA Group |

| ページ数 |

320 |

セグメンテーション

製品/プロセス別

- 上流製品 [バイオリアクター/発酵槽、バイオプロセス分析装置、プロセスモニタリングシステム、その他の上流製品]

- 下流製品 [ろ過および分離システム、クロマトグラフィー装置、消耗品およびアクセサリー、その他の下流処理製品]

用途別

- 抗生物質

- 組換えタンパク質

- モノクローナル抗体

- プロバイオティクス

- その他

エンドユーザー別

- バイオ医薬品企業

- 契約研究機関 (CROs)

- 契約開発・製造機関 (CDMOs)

- 学術および研究機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ