バイオ医薬品市場

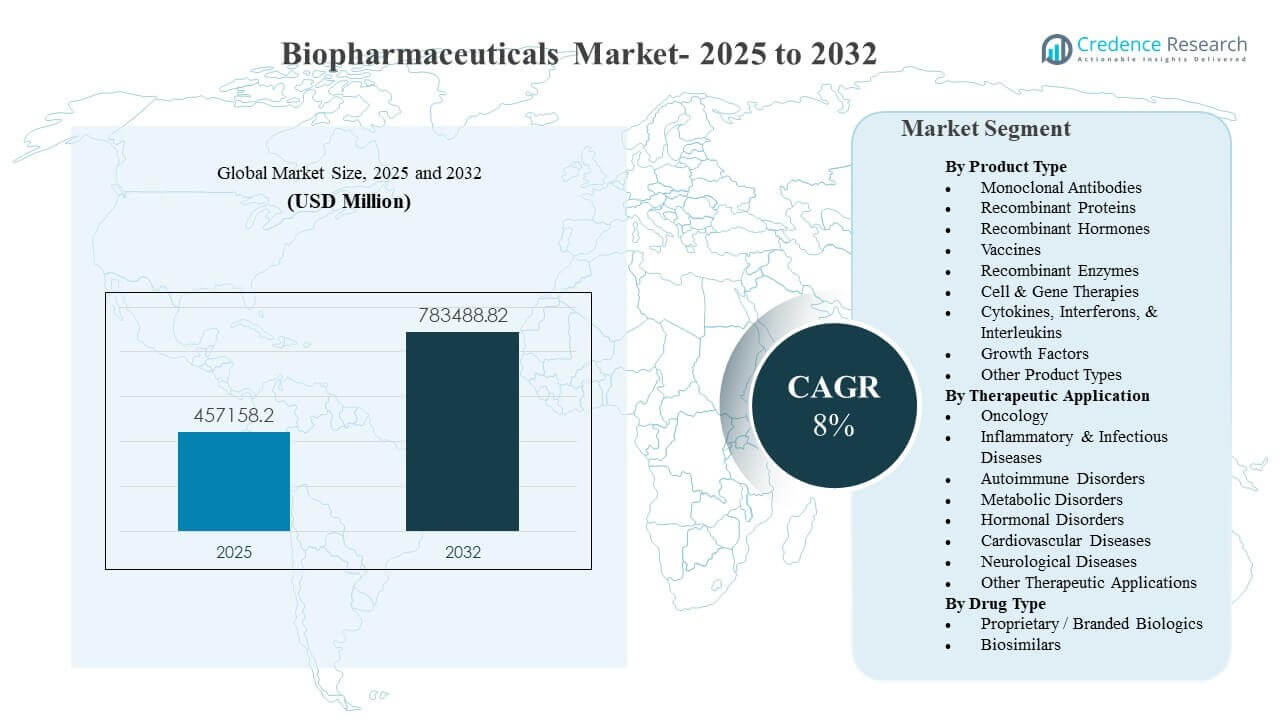

世界のバイオ医薬品市場の規模は2025年に4,571億5,820万米ドルと推定され、2032年には7,834億8,882万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)8%で成長しています。成長は主に慢性および専門的な適応症におけるターゲット型で高効率な治療法の持続的な需要に支えられ、継続的な生物製剤の革新とより広範な臨床採用経路によってサポートされています。先進的なモダリティの容量拡大と新興市場でのアクセス改善が、複数の治療カテゴリーにおけるボリューム成長に勢いを加え続けています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| バイオ医薬品市場規模 2025 |

4,571億5,820万米ドル |

| バイオ医薬品市場、CAGR |

8% |

| バイオ医薬品市場規模 2032 |

7,834億8,882万米ドル |

主要な市場動向とインサイト

- バイオ医薬品市場は、2025年の4,571億5,820万米ドルから2032年には7,834億8,882万米ドルに拡大し、8%のCAGR(2025–2032)で成長すると予測されています。

- 北米は2025年に世界の収益の43.6%を占めると推定されており、高い生物製剤の利用と強力な専門的な償還構造によって支えられています。

- ヨーロッパは2025年に26.4%のシェアを占めると推定されており、広範な償還アクセスと専門的なケアにおける大規模な治療対象者によって支えられています。

- モノクローナル抗体は2025年に35.4%のシェアで主要な製品タイプの地位を保持しており、腫瘍学および免疫学の経路での広範な採用によるものです。

- 腫瘍学は2025年に30.6%のシェアで最大の治療用途であり、持続的な革新と腫瘍タイプ全体での治療適格性の拡大を反映しています。

セグメント分析

製品の革新とターゲットメカニズムに対する臨床的な好みがバイオ医薬品市場全体の需要を形作り続けており、プロバイダーと支払者は複雑な疾患環境で差別化された成果をもたらす治療法を好んでいます。製造品質、コールドチェーンの準備状況、およびスケーラブルな供給は、生物製剤のポートフォリオが拡大し、治療の管理がより多くのケア設定に拡大するにつれて、ますます重要な選択基準となっています。治療経路がよりプロトコル駆動型になるにつれて、プロバイダーは一貫した製品性能、信頼性のある供給、および十分にサポートされた臨床的証拠に依存して治療選択を導きます。

需要パターンは、成熟市場におけるプレミアムブランドのバイオ医薬品とバイオシミラーの採用拡大の混合を反映しています。切り替えポリシー、入札ベースの調達、およびフォーミュラリーの最適化は、特に大量カテゴリでの手頃な価格とアクセスの改善において、バイオシミラーの役割を強化しています。同時に、細胞および遺伝子治療のような高度なモダリティが投資の優先順位に影響を与え、サプライヤーをより高い複雑性の開発、専門的な製造能力、およびより堅牢な分析とリリーステストに向かわせています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別の洞察

モノクローナル抗体は2025年に35.4%の最大シェアを占めました。このリーダーシップは、がん、自己免疫疾患、および炎症性疾患全般にわたる適用性の広さによって支えられており、標的結合メカニズムが強力な臨床効果を可能にしています。広範な臨床的親和性と確立された投与経路は、実施要件が急な新しいモダリティと比較して採用を改善します。改善されたエンジニアリングとライフサイクル管理を含む継続的な抗体の革新は、利用の持続を助け、新しい適応症の拡大をサポートします。

治療用途別の洞察

オンコロジーは2025年に30.6%の最大シェアを占めました。高い未充足のニーズと生物学的レジメンにおける継続的な革新が、血液腫瘍および固形腫瘍の設定全体で持続的な需要をサポートしています。ラベル拡張と組み合わせアプローチは、治療される集団を広げ、治療期間を延ばし続けています。専門的なケア提供モデルと構造化された治療プロトコルが、オンコロジー経路における一貫したバイオ医薬品の使用をさらに強化しています。

薬剤タイプ別の洞察

プロプライエタリ/ブランドバイオ医薬品は2025年に76.3%の最大シェアを占めました。ブランドバイオ医薬品は、確立されたフランチャイズ、差別化された臨床価値、およびプレミアムな位置付けをサポートする継続的なポートフォリオのアップグレードを通じて収益のリーダーシップを維持しています。強い医師の信頼と安定した供給の信頼性が、ブランド治療を高急性および専門的適応症の中心に保っています。バイオシミラーは、より多くのバイオ医薬品が独占権を失う中で浸透を拡大していますが、差別化とライフサイクル戦略が強いところではブランドポートフォリオが依然として支配的です。

バイオ医薬品市場の推進要因

増加する専門疾患の負担とプロトコル駆動のバイオ医薬品採用

バイオ医薬品市場の成長は、がん、自己免疫、代謝、神経疾患における診断の増加と長期管理のニーズによって支えられています。プロバイダーは、メカニズム特異的な治療選択に向けてケアの基準が進化する中で、よりターゲットを絞った治療を採用しています。専門経路のプロトコル化は、バイオ医薬品の利用頻度を増加させ、ケアの継続性を改善します。測定可能な成果へのシフトも、強力な有効性と耐久性の証拠を持つバイオ医薬品を支持しています。さらに、コンパニオン診断とバイオマーカー主導の患者選択の利用が増加しており、反応率を改善し、専門経路におけるバイオ医薬品の利用を強化しています。

- 例えば、メルクのKEYTRUDAは、プロトコル化された専門医療におけるバイオマーカー主導の生物製剤採用を示しています。FDAがレビューしたPD-L1 IHC 22C3 pharmDxコンパニオン診断を使用した一時治療NSCLCのKEYNOTE-042研究では、PD-L1 TPS ≥50%のサブグループで化学療法と比較して中央値の全生存期間が20.0ヶ月対12.2ヶ月、全体のTPS ≥1%の集団では16.7ヶ月対12.1ヶ月でした。

生物製剤プラットフォームと高度なモダリティにおける継続的な革新

モノクローナル抗体、組換えタンパク質、ワクチン、細胞および遺伝子治療における継続的な革新は、バイオ医薬品の臨床的有用性を拡大しています。パイプラインの進展は、新しい作用機序の選択肢を可能にし、治療の初期段階へのラベル拡張をサポートします。プラットフォームの改善は、製造可能性と一貫性を向上させ、商業的なスケーラビリティを改善します。これらの要因は総じてプレミアム需要を強化し、主要な治療領域での新製品発売を持続させるのに役立ちます。さらに、製剤科学と送達システムの進歩は、特定の生物製剤をより便利な投与設定にシフトさせ、より広範な採用をサポートしています。

製造能力の拡大とサプライチェーンのレジリエンス

バイオ医薬品市場の需要は、製造拡張、プロセス改善、品質システムのアップグレードへの継続的な投資から恩恵を受けています。高い能力は、より速いスケールアップをサポートし、高成長カテゴリーでの供給制約を減少させます。改善された分析、自動化、品質管理は、逸脱リスクを低下させ、バッチの信頼性を強化します。これらの強化は市場の信頼を高め、専門治療へのアクセスを改善する地域でのより広範な採用をサポートします。さらに、地政学的および物流関連の供給リスクを軽減するために、二重調達戦略と地域化された充填仕上げ投資が利用されています。

- 例えば、サムスンバイオロジクスは、製造能力が180,000リットルのプラント5を発表しました。これにより、完成時には同社の総サイト能力が784,000リットルに増加し、大規模な生物製剤製造拡張の明確な例を示しています。

償還拡大とバイオシミラー主導の手頃な価格によるアクセスの向上

より広範な保険カバレッジ、政府調達プログラム、および価値に基づいた意思決定に焦点を当てた支払者は、バイオ医薬品治療へのアクセスを拡大しています。バイオシミラーは手頃な価格を改善し、ブランド治療のコストが障壁となる大規模な患者群での治療採用を可能にしています。プロバイダーの教育と実世界の証拠は、成熟したシステムでの切り替えの快適さをサポートしています。この組み合わせは、全体的な利用量を改善し、長期的な市場拡大を強化します。同時に、段階的治療とフォーミュラリー最適化は、特に慢性自己免疫および炎症性疾患においてボリューム弾力性を高めています。

バイオ医薬品市場の課題

製造の複雑さと厳しい品質要件は、バイオ医薬品市場における主要な制約として残っています。生物製剤の生産はプロセスの変動性に敏感であり、一貫性を維持するために厳格な管理、検証された分析、および強固なリリーステストが必要です。能力はモダリティ全体で常に柔軟ではなく、専門施設は建設と資格取得に長いリードタイムを要することがあります。これらの要因はコストを増加させ、特定の製品に対する需要の変化に迅速に対応する能力を制限する可能性があります。さらに、専門的なバイオプロセッシングおよび品質の役割における労働力の不足は、技術移転、検証、および日常的な生産の立ち上げを遅らせる可能性があります。

価格圧力と償還の精査も採用のダイナミクスに影響を与え、特に高コストのバイオ医薬品や先進的な治療法において顕著です。支払者は比較効果と予算への影響をますます評価し、アクセス基準を厳しくし、いくつかの適応症での普及を遅らせる可能性があります。入札と参照価格設定は、成熟したバイオ医薬品のマージンを圧縮し、代替圧力を加速させることがあります。企業は、革新投資の持続と信頼性のある供給の維持とともに、手頃な価格の期待をバランスさせる必要があります。さらに、国ごとの償還タイムラインとHTAの決定のばらつきが、地域間での発売普及の不均一性と患者アクセスの遅れを生む可能性があります。

- 例えば、Vertexは、CRISPRベースのCasgevyで治療された輸血依存性ベータサラセミアの評価可能な54人の患者のうち53人が、少なくとも12か月連続で輸血から独立したことを報告しました。一方、NICEは、定期的な輸血が必要で適切なドナーがいない12歳以上の人々に対してこの治療法を特に推奨しており、強力な臨床パフォーマンスが厳密に定義された償還適格性と結びつく可能性を示しています。

バイオ医薬品市場の動向と機会

バイオシミラーの浸透と競争入札が、複数の地域で市場アクセス戦略を再構築しています。より多くのバイオ医薬品が独占権を失うにつれて、バイオシミラーは手頃な価格の改善と治療される人口の増加において役割を拡大しています。企業は、ポートフォリオの最適化、差別化されたサービス提供、そして市場ポジショニングを支えるための改善されたエビデンスパッケージを通じて対応しています。この傾向は、強力な開発能力と効率的なサプライチェーンを持つ製造業者にとっての機会を生み出します。さらに、互換性ポリシーと強化された薬剤監視フレームワークが、ステークホルダーの信頼を向上させ、選択された市場でのバイオシミラーの切り替えを加速しています。

- 例えば、Samsung BioepisとOrganonは、高濃度SB5互換性試験で中等度から重度の尋常性乾癬の患者371人を登録したと報告しました。13週間の導入期間後、適格な患者は1:1でランダム化され、試験はすべての主要な薬物動態エンドポイントを達成し、AUC比の90%信頼区間は0.8007から1.1115、Cmax比は0.8637から1.1433で、いずれも事前に定義された0.80から1.25の範囲内に完全に収まりました。

先進的なモダリティと次世代バイオ医薬品も、投資の優先順位とパートナーシップ活動に影響を与えています。細胞および遺伝子治療、エンジニアリング抗体、改良されたワクチンプラットフォームは、専門的な製造と分析を必要とし、技術能力の戦略的重要性を高めています。企業は能力を拡大し、技術パートナーシップを構築して開発タイムラインを加速しています。これらの動きは、差別化された結果が採用を正当化する高価値の適応症における長期的な機会を支援します。さらに、モジュール式製造、デジタルバッチリリース、AI対応のプロセス監視が、複雑なバイオ医薬品の製造コスト削減と市場投入までの時間短縮の手段として浮上しています。

地域別インサイト

北米

北米は2025年のバイオ医薬品市場収益の43.6%を占めました。高いバイオ医薬品の利用は、広範な専門ケアインフラ、強力な臨床採用、慢性および高重症度の適応症における大規模な保険適用患者基盤によって支えられています。この地域は、深いイノベーションエコシステムと成熟した商業化経路から利益を得ており、差別化された治療法の迅速な普及をサポートしています。腫瘍学、自己免疫、代謝カテゴリーにおける継続的なポートフォリオ拡大は、既存および次世代のバイオ医薬品の需要を支えています。

ヨーロッパ

ヨーロッパは2025年の市場収益の26.4%を占めました。地域の需要は、確立された保険償還システム、大規模な治療対象人口、および腫瘍学と免疫学における強力な専門処方によって支えられています。バイオシミラーによる手頃な価格の取り組みは、成熟したカテゴリーにおけるアクセス拡大とボリューム成長の維持に重要な役割を果たしています。主要市場における製造能力への継続的な投資と規制の整合性が、安定した供給と一貫した採用をサポートしています。

アジア太平洋

アジア太平洋は2025年に22.6%のシェアを持ちました。成長は、専門治療へのアクセス拡大、医療保険の改善、およびバイオ医薬品とバイオシミラーの地元製造能力の向上によって支えられています。より大きな患者プールと診断リーチの向上が、複数の治療領域での治療ボリュームを増加させています。臨床経路が成熟し、手頃な価格が改善されるにつれて、採用は三次医療センターを超えて広範なネットワークに拡大し続けています。

ラテンアメリカ

ラテンアメリカは2025年に4.8%のシェアを占めました。市場の拡大は、特に大規模な国民健康システムと民間チャネルにおけるアクセスと調達能力の漸進的な改善によって支えられています。採用は、価格感度と国ごとの変動する償還構造に影響され続けています。バイオシミラーの利用可能性の増加とターゲットを絞った公共調達プログラムが、時間とともにより広範なバイオ医薬品の浸透をサポートすると期待されています。

中東およびアフリカ

中東およびアフリカは2025年の収益の2.6%を占めました。需要は、より高所得の市場での強力な専門インフラとアクセス拡大の取り組みに集中しており、多くの国は手頃な価格と流通の制約によって制約されています。成長は、三次医療能力の漸進的な拡大と必須バイオ医薬品の利用可能性の向上によって支えられています。供給チェーンの信頼性と専門ケアの構築に対する焦点の増加が、段階的な採用をサポートしています。

競争環境

バイオ医薬品市場の競争は、ポートフォリオの幅広さ、差別化された臨床エビデンス、製造の信頼性、およびライフサイクル管理能力によって形作られています。主要企業は、新製品の発売、ラベルの拡張、プラットフォームの革新、および開発パイプラインと製造の回復力を強化する戦略的パートナーシップを通じて競争しています。成熟した治療領域におけるバイオシミラーの競争が増加しており、価格圧力を引き起こし、運用効率とエビデンスに基づくポジショニングの重要性を高めています。製品の複雑さが増す中で、先進的なモダリティと供給チェーン能力への投資が重要な差別化要因となっています。

ファイザー株式会社は、幅広い治療範囲、開発規模、高ボリュームおよび専門分野での商業実行を組み合わせることで競争を続けています。同社のアプローチは、将来のパイプラインを強化し、大規模な疾患領域に対応するためのポートフォリオ最適化、ターゲットを絞ったイノベーション、戦略的取引活動を重視しています。ファイザーの規模は、主要市場における製造準備と商業化の到達をサポートします。差別化された資産とライフサイクル計画に継続的に焦点を当てることで、進化する治療分野での競争力を維持します。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含む:

- ファイザー株式会社

- アッヴィ株式会社

- メルク・アンド・カンパニー株式会社

- F. ホフマン・ラ・ロシュ社

- ノバルティスAG

- ジョンソン・エンド・ジョンソン サービス株式会社

- ブリストル・マイヤーズ スクイブ カンパニー

- サノフィ

- GSK plc

- アストラゼネカ

- 武田薬品工業株式会社

- イーライリリー・アンド・カンパニー

- アムジェン株式会社

- バイオジェン

- ノボ ノルディスク A/S

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを支援します。データは定性的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年12月、BioMarin PharmaceuticalはAmicus Therapeuticsを48億ドルで買収することに合意し、この取引は2026年第2四半期に完了する予定で、BioMarinの希少遺伝病ポートフォリオを大幅に拡大することになります。この取引は、CEOアレクサンダー・ハーディーの下でのBioMarinの戦略的転換を示し、常に買収対象となっていた企業から、希少疾患分野での積極的な買収者へと変貌を遂げました。

- 2026年1月、GlaxoSmithKline (GSK) は炎症および免疫疾患の薬剤開発に特化した臨床段階のバイオ医薬品企業であるRAPT Therapeuticsを22億ドルで買収することを約束しました。この取引により、免疫介在疾患をターゲットとした差別化された経口治療薬のパイプラインが追加され、GSKの既存の免疫学および炎症ポートフォリオを補完します。

- 2026年1月、Eli Lillyは炎症介在疾患の経口治療薬を開発する臨床段階の企業であるVentyx Biosciencesを約12億ドルの総株式価値で買収することを発表しました。この買収により、Lillyの免疫学パイプラインが強化され、既存の生物学的製剤に焦点を当てた炎症ポートフォリオを補完する新しい経口資産が追加されました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 457,158.2 百万 |

| 2032年の収益予測 |

USD 783,488.82 百万 |

| 成長率 (CAGR) |

8% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD 百万 |

| カバーされるセグメント |

製品タイプ別、治療用途別、薬剤タイプ別 |

| 地域的範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S companies |

| ページ数 |

330 |

セグメンテーション

製品タイプ別

- モノクローナル抗体

- 組換えタンパク質

- 組換えホルモン

- ワクチン

- 組換え酵素

- 細胞・遺伝子治療

- サイトカイン、インターフェロン、インターロイキン

- 成長因子

- その他の製品タイプ

治療用途別

- 腫瘍学

- 炎症性および感染症

- 自己免疫疾患

- 代謝障害

- ホルモン障害

- 心血管疾患

- 神経疾患

- その他の治療用途

薬剤タイプ別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ