バイオシミラー市場の概要:

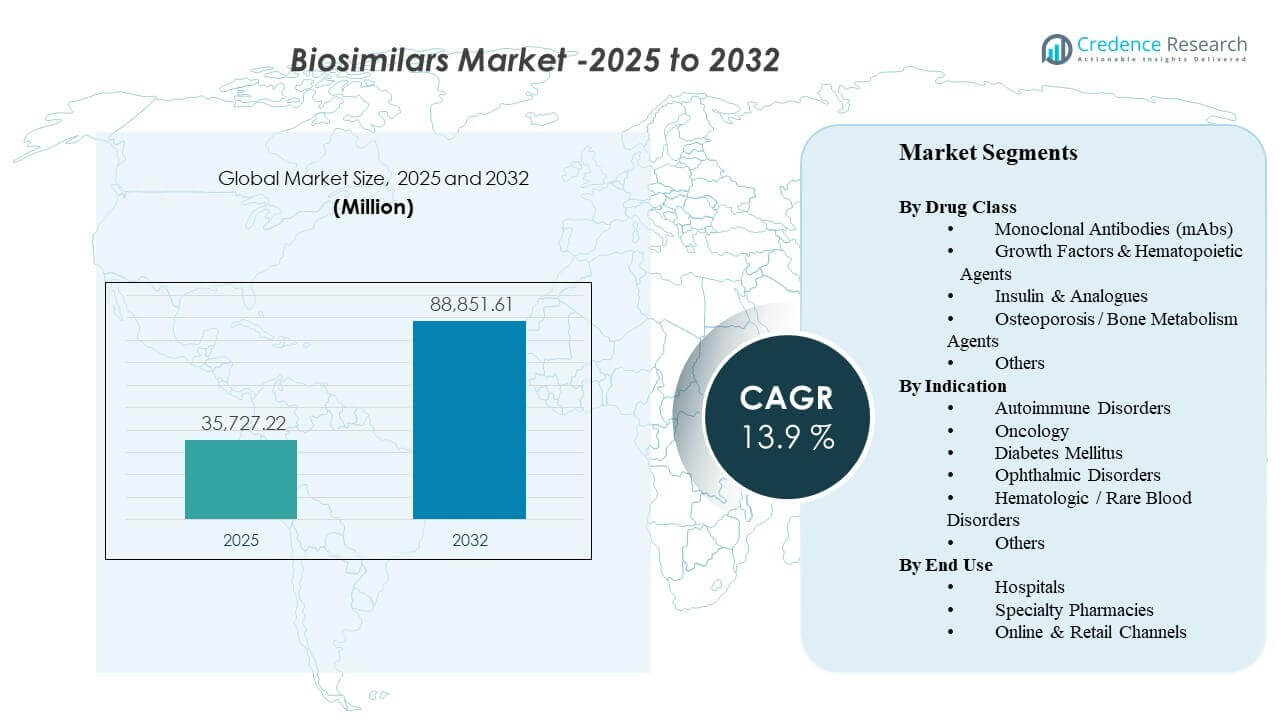

世界のバイオシミラー市場の規模は2025年に3,5727.22百万米ドルと推定され、2032年には8,8851.61百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率13.9%で成長します。市場の拡大は主に、高価値のオリジナルバイオ医薬品が特許切れを迎え、価格競争が激化する中、低コストのバイオ医薬品代替品の支払者および提供者の採用が拡大していることによって推進されています。比較性に基づく承認をサポートする規制枠組みと、成熟した分子への切り替えに対する医師の信頼の高まりが、免疫学、腫瘍学、内分泌学、眼科学における利用を強化しています。同時に、より広範な入札、フォーミュラリ管理、専門的な流通能力が、特に病院の調達および償還方針がバイオシミラーの採用を積極的に促進する市場で、実際のアクセスを改善しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年のバイオシミラー市場規模 |

USD 35,727.22 million |

| バイオシミラー市場、CAGR |

13.9% |

| 2032年のバイオシミラー市場規模 |

USD 88,851.61 million |

主要な市場動向と洞察

- 北米は2025年の収益の41.3%を占め、フォーミュラリ優先戦略の拡大と契約の強化によって支えられています。

- ヨーロッパは2025年の収益の28.9%を占め、成熟した入札主導の採用と構造化された切り替え経路を反映しています。

- アジア太平洋地域は2025年の収益の21.4%を占め、生物製剤へのアクセスの増加と地元の製造能力の拡大に支えられています。

- モノクローナル抗体(mAbs)は、2025年に42.8%の最大の薬剤クラスシェアを占め、高価値の免疫学および腫瘍学分子によるものです。

- 病院は2025年に49.2%のシェアでエンドユースをリードし、注入主導の利用と集中調達を反映しています。

セグメント分析

バイオシミラーの採用は、支払者主導のアクセス経路、提供者の切り替えの信頼、慢性および専門ケアにおける治療の総コストによってますます形作られています。競争の激しさは、複数のバイオシミラーが同じオリジネーターを参照し、調達モデルが優先リスト化や入札受賞を通じて迅速なシェアシフトを可能にする場合に最も高くなります。製品の差別化は、臨床性能よりも供給の信頼性、契約条件、自己注射用デバイスの使いやすさ、患者支援サービスに関するものです。

アプリケーション全体で、需要は慢性で負担の大きい状態に集中しており、そこではバイオ医薬品が持続的な治療支出と長期間の治療を表しています。特に免疫学や腫瘍学の分野で治療プロトコルとモニタリングが標準化されているため、市場後の経験が増えるにつれてプロバイダーの信頼が向上します。流通も進化しており、専門薬局サービスとデジタル注文が、選択された分子の服薬遵守、償還ナビゲーション、および在宅管理サポートを改善しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

薬剤クラス別インサイト

モノクローナル抗体(mAbs)は2025年に42.8%の最大シェアを占めました。このリーダーシップは、高収益の免疫学および腫瘍学抗体に関するバイオシミラー活動の集中と、複数の代替品が利用可能になった際のオリジネーターからの移行を促進する強力な経済的インセンティブを反映しています。支払者の契約とフォーミュラリの好みは、特に一貫した供給と強力な患者支援プログラムによってサポートされる場合、競争力のある価格のmAbsに迅速にボリュームを移動させることができます。確立された分子でのスイッチングに対する臨床的な親しみが増すことで、病院および外来の両方の設定でのmAbの採用がさらに持続されます。

適応症別インサイト

自己免疫疾患は2025年に36.7%の最大シェアを占めました。高い有病率、慢性的な治療期間、および重要なバイオ医薬品支出により、自己免疫ケアはバイオシミラーへの転換において最も商業的に魅力的なセグメントとなっています。治療アルゴリズムは明確に定義されており、スイッチングはしばしば支払者の方針、優先製品、および複数の治療代替品に対する医師の経験を通じて促進されます。より多くの互換性のある高濃度製剤が市場に参入するにつれて、スイッチングが運用的に容易になり、自己免疫適応症でのシェア保持が強化されています。

エンドユース別インサイト

病院は2025年に49.2%の最大シェアを占めました。病院の優位性は、注入主導の管理、集中化された薬局および治療ガバナンス、およびバイオシミラーが優先されると迅速な採用を促進する調達モデルによってサポートされています。標準化されたプロトコルと予測可能な購買サイクルは、特に腫瘍学および入院患者のバイオ医薬品使用において、スイッチングの実行を改善します。病院はまた、規模主導の契約交渉力の恩恵を受け、患者アクセスを一貫して維持しながら、意味のある節約を実現することができます。

バイオシミラー市場の推進要因

バイオ医薬品における特許の失効とコスト抑制圧力

主要なバイオ医薬品治療が独占権を失い、医療システムが手頃な価格を優先するにつれて、バイオシミラーは勢いを増しています。支払者は、低コストのオプションにボリュームを誘導するために、優先フォーミュラリ、ステップエディット、および契約をますます使用しています。プロバイダーは、確立された基準の下で臨床結果が比較可能である場合、より明確なカバレッジシグナルに応じます。このダイナミクスは、わずかな価格削減でも実質的な予算への影響を与える高支出の治療クラスで最も強力です。より多くの参照バイオ医薬品が特許保護を失うにつれて、対象となるバイオシミラーパイプラインが拡大し、複数の治療領域で競争が激化しています。

- 例えば、ベーリンガーインゲルハイムは、米国で互換性のあるアダリムマブバイオシミラーを2つの価格オプションで提供しました。ブランド名のCYLTEZOはヒュミラの卸売取得コストから5%割引、ブランド名のないアダリムマブ-adbmは81%割引で提供され、支払者に独占権喪失後に低コスト版にボリュームを誘導する具体的なメカニズムを提供しました。

臨床的信頼の向上と切り替えインフラ

蓄積された実世界の経験と標準化された臨床経路が、バイオシミラーの使用と切り替えに対する信頼を強化しています。提供者の快適さは、市場後の証拠が豊富で安定した処方パターンを持つ成熟した分子で最も速く成長します。医療システムは、患者とのコミュニケーション、文書化、モニタリングプロトコルを含む移行のための運用プレイブックも構築しています。切り替えが日常化するにつれて、病院と外来ケアの両方で採用障壁が低下します。教育イニシアチブと互換性および代替に関するより明確なガイダンスは、処方者と患者の間でのためらいをさらに減少させています。

調達、入札、フォーミュラリーレバーがシェアシフトを加速

機関の購入と入札主導の契約は、バイオシミラーが競争力のある価格で提供されると市場シェアを急速に再形成できます。病院や統合配信ネットワークは、優先サプライヤー契約を通じてボリュームを統合し、節約を最大化することがよくあります。これらのメカニズムは、購入決定の断片化を減らし、在庫計画の予測可能性を向上させます。時間が経つにつれて、繰り返しの入札サイクルは競争を激化させ、追加の参入者を奨励します。単一の大規模な入札や優先フォーミュラリーの地位を獲得することは、商業的成功がアクセス戦略と契約の実行に非常に敏感であるため、ボリュームを迅速にシフトすることができます。

- 例えば、セルティリオンは、レムシマIV液体製剤がノルウェーとデンマークで全国入札を獲得し、ノルウェーの受賞だけで2028年1月までにその国のインフリキシマブIV市場の約35%を確保することが期待されていると報告しました。これらのメカニズムは、購入決定の断片化を減らし、在庫計画の予測可能性を向上させます。

製造能力の拡大とグローバル商業展開の拡大

拡大したバイオロジクス製造と広範な地理的商業化は、地域全体でのバイオシミラーの迅速な利用可能性をサポートします。企業は、一貫した供給を低コストで確保するために、能力、プロセス最適化、品質システムに投資しています。グローバルパートナーシップとライセンスモデルも、規制された市場への参入を加速するのに役立ちます。ポートフォリオが深まるにつれて、製造業者は複数の分子や治療領域でより効果的に競争できます。供給の回復力と複数サイトでの製造は、購入者が継続性を優先し、混乱のリスクを最小限に抑える中で、ますます重要な差別化要因となっています。

バイオシミラーマーケットの課題

競争が激しい分子では価格の下落が急激で、マージンが圧縮され、規模、供給の信頼性、契約能力の重要性が増します。リベートやバンドル契約を含む複雑な契約構造は、正味価格の透明性を低下させ、一部の市場での切り替えを遅らせる可能性があります。法的紛争や特許訴訟は、発売を遅らせ、パイプライン計画と商業化のタイミングに不確実性をもたらす可能性があります。さらに、利害関係者は、在庫管理、患者とのコミュニケーション、支払者の承認要件を含む移行中に運用上の摩擦に直面する可能性があります。

- 例えば、アムジェンのAMJEVITAは、最初のFDA承認ヒュミラバイオシミラーで、2016年に承認されましたが、特許和解のタイミングにより、2023年1月31日に米国でのみ発売されました。発売時には、60か国以上で30万人以上の患者に対して4年間の実世界での使用実績を積み重ねており、訴訟のタイミングと商業規模がどのように展開の実行を実質的に形作るかを示しています。

国や医療システム間の市場の断片化は、不均一な採用を生み出し、グローバル戦略を複雑にします。互換性のある経路、代替ルール、入札メカニズム、償還政策の違いが地域ごとに異なる採用曲線を生み出します。プロバイダーのためらいは、敏感な適応症や患者の継続性の懸念が高い場合に持続する可能性があります。供給の中断や製造の冗長性の制限も、信頼を損ない、利用可能性が不安定になると切り替えの逆転を引き起こす可能性があります。

バイオシミラー市場の動向と機会

互換性、高濃度製剤、デバイスの革新が、特に自己注射製品において競争結果を形作る上でより影響力を持つようになっています。競争力のある価格設定と簡素化された管理、強力な患者サポートを組み合わせた企業は、持続性とフォーミュラリーの受け入れを向上させることができます。複雑な専門分野を含む新しい治療領域への拡大は、以前の腫瘍学および免疫学に偏った採用基盤を超えて追加の余地を生み出しています。償還と患者エンゲージメントを合理化するデジタルサービスも、価格を超えた価値提案を強化しています。

- 例えば、オルガノンとサムスンバイオエピスは、HADLIMAを40 mg/0.4 mLと40 mg/0.8 mLの両方のプレゼンテーションで自己注射可能なアダリムマブバイオシミラーとして位置付け、PushTouchオートインジェクターは29ゲージの針、ラテックスフリーの針カバー、関節炎財団の使いやすさ認証を受けたボタンレスデザインを採用しています。製品はまた、共同支払いサポートを含むHADLIMA For Youプログラムによってサポートされています。

新興市場アクセスプログラムと現地製造戦略は、アジア太平洋、ラテンアメリカ、中東の一部で機会を広げています。バイオ医薬品の利用が増えるにつれ、バイオシミラーは手頃な価格を改善し、カバレッジを拡大するための主要なメカニズムとなる可能性があります。病院システムと政府の支払者は、予測可能な節約を促進するために構造化された調達をますます利用しています。複数のバイオシミラーを束ねるポートフォリオ戦略も、交渉力を強化し、複数分子の採用を加速するのに役立つかもしれません。

地域別の洞察

北米

北米は、強力なバイオ医薬品支出とバイオシミラー使用を促進するための支払者メカニズムの拡大により、2025年の収益の41.3%を占めました。フォーミュラリーの優先順位、契約、専門流通能力がアクセスを改善し、選択された高価値分子の切り替えを加速しています。複数の競争相手が存在し、カバレッジポリシーが明確で一貫して適用されている場所で採用が最も強力です。大規模な医療システムで切り替えが運用上のルーチンになるにつれ、プロバイダーの信頼は引き続き向上しています。競争のダイナミクスは依然として激しく、価格と供給の信頼性がシェア獲得を形作っています。

ヨーロッパ

ヨーロッパは2025年の収益の28.9%を占め、いくつかの国で確立された入札と構造化された採用経路を反映しています。病院の調達と支払者主導の切り替えポリシーは、バイオシミラーが優先ステータスを獲得すると迅速なボリュームの動きを生み出すことができます。競争圧力は、価格競争とポートフォリオの幅を促進する定期的な入札サイクルを通じて持続されます。採用は、国または地域のガイダンスが切り替えをサポートする機関全体でより標準化される傾向があります。運用の実行は、特に供給の継続性と利害関係者の関与において重要な差別化要因であり続けます。

アジア太平洋

アジア太平洋は、バイオ医薬品のアクセス拡大と開発および製造能力の向上に支えられ、2025年の収益の21.4%を占めました。医療システムが手頃な価格と広範な治療アクセス目標をバランスさせる中、採用が加速しています。地元および地域の生産者は、多国籍ポートフォリオと競争し、選択肢を拡大し供給オプションを改善しています。採用は、償還構造、調達モデル、および処方者の親しみやすさに基づいて国ごとに異なります。予測期間中、カバレッジの深さと切り替えインフラの改善により、地域はシェアを獲得する位置にあります。

ラテンアメリカ

ラテンアメリカは、手頃な価格のニーズとバイオ医薬品カバレッジの徐々な拡大によって成長が形作られ、2025年の収益の4.8%を占めました。採用は、償還、調達能力、および規制経路の違いにより国ごとに不均一です。中央集約型の購入が効果的に使用される場合、公的入札はバイオシミラーの浸透をサポートできます。市場の発展は、流通インフラの強化と臨床医の認識にも依存しています。アクセスが拡大するにつれて、主要分子全体で競争的な参入が増加すると予想されます。

中東・アフリカ

中東とアフリカは、2025年の収益の3.6%を占め、多くの市場でのバイオ医薬品アクセスが小規模であることを反映していますが、費用対効果の高い専門ケアへの関心が高まっています。調達が中央集約型であり、支払者のポリシーが予算の最適化のためにバイオシミラーを積極的にサポートする場合、採用は最も強力です。供給の一貫性と規制の明確さは、持続的な信頼を築くために重要です。地元のパートナーシップと地域の製造イニシアチブは、時間の経過とともに利用可能性を改善し、コストを削減することができます。成長の可能性は、保険カバレッジと病院の能力が拡大している市場に集中しています。

競争環境

バイオシミラー市場の競争は、ポートフォリオの幅、市場投入の速さ、供給の信頼性、および契約や入札参加を通じて優先アクセスを確保する能力によって定義されます。メーカーは、デバイス設計、高濃度製剤、および持続性を向上させ管理負担を軽減する患者支援サービスを通じて、ますます差別化を図っています。商業的成功は、支払者の関与、専門チャンネルへの流通範囲、および中断なしに製造を拡大する能力によって形作られます。企業はまた、戦略的パートナーシップとライセンスモデルを使用して、規制された市場への参入を加速し、地理的な足跡を広げています。

ファイザー株式会社は、支払者のコスト削減ニーズが最も強いバイオシミラーカテゴリーに参加するために、グローバルな商業インフラと科学的能力を活用することに注力しています。同社のアプローチは、スケーラブルな製造アクセス、慎重なポートフォリオの決定、および機関や専門分野でのチャネル実行を強調しています。ファイザーの商業化の強みは、複数の競合が存在する分子において重要な契約の深さをサポートします。価格競争が激化し、切り替えがより標準化される中で、ポートフォリオ管理とライフサイクル計画は重要なままです。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。これには以下が含まれます:

企業の定性および定量分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは定性的に分析され、企業をピュアプレイ、カテゴリー集中型、業界集中型、多様化型として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年1月のアップデートで、Biocon Biologicsは、2026年のJ.P. Morgan Healthcare Conferenceで、トラスツズマブ/ヒアルロニダーゼ、ニボルマブ、ペムブロリズマブの3つの新しい腫瘍学バイオシミラーを導入し、腫瘍学バイオシミラーポートフォリオを拡大すると発表しました。

- 2025年12月の発表で、Sandozは、2025年11月4日に契約を締結した後、Just-Evotec Biologics EU SASの戦略的買収を完了し、社内のバイオシミラーの開発および製造能力を強化することを目的とした動きであると述べました。

- 2025年4月のパートナーシップアップデートで、Chime BiologicsとPolpharma Biologicsは、米国FDAのBLA提出およびヨーロッパやその他の地域での発売を含む、グローバル市場向けのバイオシミラー製品のエンドツーエンドの開発および商業製造をサポートするための戦略的協力契約を発表しました。

- 2025年1月のパートナーシップ発表で、Teva Pharmaceutical IndustriesとSamsung Bioepisは、米国でのSolirisのバイオシミラーであるEPYSQLI(エクリズマブ-aagh)のライセンス、開発、および商業化契約を締結し、Samsung Bioepisが開発、製造、供給を担当し、Tevaが商業化を担当します。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 35,727.22 百万 |

| 2032年の収益予測 |

USD 88,851.61 百万 |

| 成長率(CAGR) |

13.9% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD 百万 |

| 対象セグメント |

薬剤クラスの見通しによる:モノクローナル抗体(mAbs)、成長因子&造血剤、インスリン&類似体、骨粗鬆症/骨代謝剤、その他;適応症の見通しによる:自己免疫疾患、腫瘍学、糖尿病、眼科疾患、血液学/希少血液疾患、その他;エンドユースの見通しによる:病院、専門薬局、オンライン&小売チャネル |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. 企業 |

| ページ数 |

338 |

セグメンテーション

薬剤クラスによる

- モノクローナル抗体(mAbs)

- 成長因子&造血剤

- インスリン&類似体

- 骨粗鬆症/骨代謝剤

- その他

適応症による

- 自己免疫疾患

- 腫瘍学

- 糖尿病

- 眼科疾患

- 血液学 / 希少血液疾患

- その他

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ