体液採取および診断市場の概要:

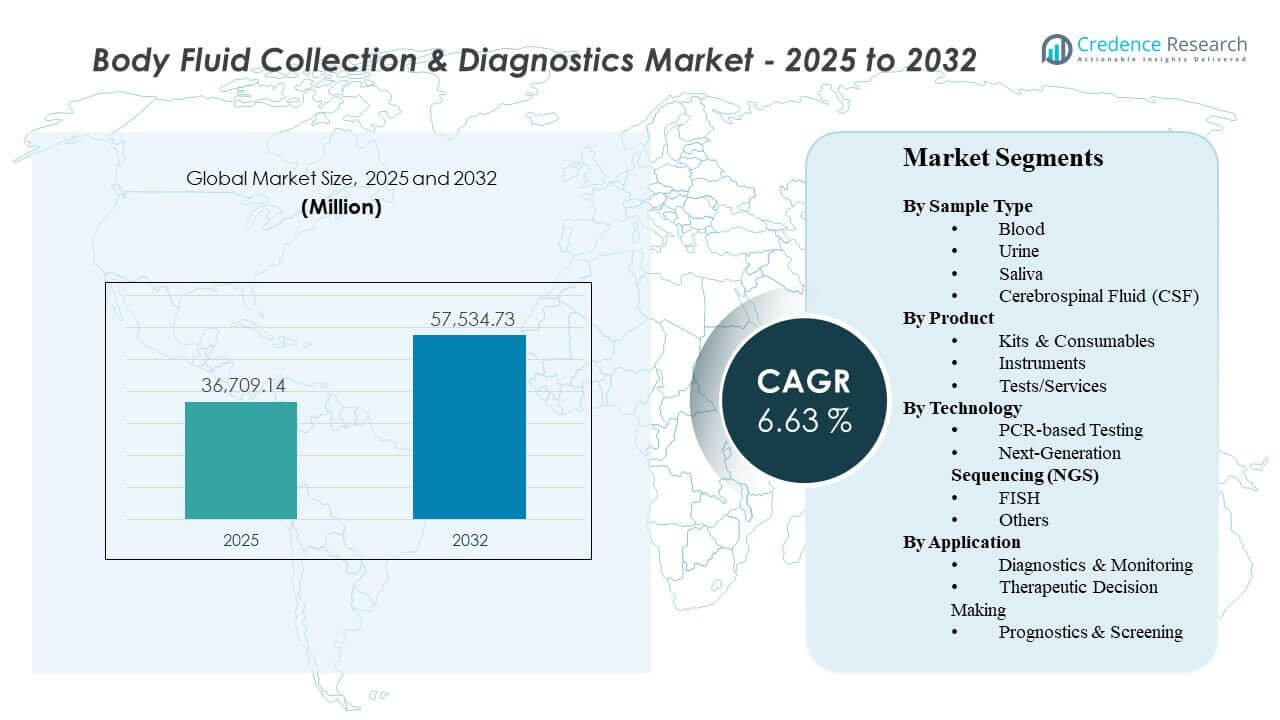

世界の体液採取および診断市場の規模は2025年に36,709.14百万米ドルと推定され、2025年から2032年にかけて年平均成長率6.63%で成長し、2032年には57,534.73百万米ドルに達すると予想されています。感染症、腫瘍学、慢性疾患モニタリングにおける診断テストの量の増加により、標準化された採取およびテストワークフローの利用が増加し、需要が強化されています。北米とヨーロッパは成熟したラボネットワークと償還主導の採用を通じて収益を支え続けており、アジア太平洋地域はアクセスの拡大、能力の構築、分子テストの浸透の拡大を通じて増分成長に貢献しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 体液採取および診断市場規模 2025 |

USD 36,709.14百万 |

| 体液採取および診断市場、CAGR |

6.63% |

| 体液採取および診断市場規模 2032 |

USD 57,534.73百万 |

主要な市場動向とインサイト

- 血液はサンプルタイプ使用の中で74.9%のシェア(基準年参照)を占めており、支配的なルーチンテストとモニタリングの経路を反映しています。

- キットと消耗品は66.8%のシェア(基準年参照)を占めており、ラボ全体での定期的な調達と標準化されたワークフローによって支えられています。

- PCRベースのテストは56.6%のシェア(基準年参照)を保持しており、スピード、スケーラビリティ、およびターゲット検出のための幅広い臨床適合性によって支えられています。

- 診断とモニタリングは42.3%のシェア(基準年参照)を占めており、継続的な患者管理が再テスト頻度を増加させています。

- アジア太平洋地域は、診断能力の構築の加速、テストアクセスの拡大、高度な分子ワークフローの採用の増加により、参照された見通し追跡で最も急速な地域拡大と関連しています。

セグメント分析

体液採取および診断市場の需要は、サンプルの採取、準備、テストが臨床環境全体で信頼性が高く、迅速で、標準化されている必要がある高スループットワークフローに集中しています。ルーチンスクリーニング、慢性疾患モニタリング、および分子アッセイとの広範な互換性により、血液主導のテストが引き続き支配的であり、ボリュームが構造的に高い状態を保っています。予測可能なターンアラウンドと少ない前分析エラーを好むプロバイダーの嗜好は、標準化された消耗品と検証済みプロトコルの広範な使用を支持しています。

技術の採用は、成熟した機器、明確な操作手順、日常のラボ環境での一貫した性能に支えられ、感染症や選択された腫瘍パネルのターゲット検出ニーズに対してPCRに依然として根ざしています。同時に、シーケンシングベースのアプローチは、特に腫瘍学や複雑な疾患の特性評価において、包括的なプロファイリングとバイオマーカーの深さが求められる場所で拡大しています。アプリケーションのミックスは、テスト頻度と臨床的有用性がケアパスウェイに密接に結びついている、継続的なモニタリングと治療に合わせた意思決定へのシフトをますます反映しています。

サンプルタイプの洞察

血液は2024年に74.9%の最大シェアを占めました。血液サンプリングが先行するのは、血液が複数の疾患領域にわたる日常診断をサポートし、標準化された収集およびラボ処理パスウェイに統合されているためです。分子アッセイおよびバイオマーカーワークフローとの広範な互換性により、急性および慢性の両方の設定で臨床的有用性が向上します。モニタリングとフォローアップのための高頻度のテストがボリュームを維持し、ほとんどのラボメニューで血液を主要なサンプルタイプとして強化しています。

製品の洞察

キット&消耗品は2024年に66.8%の最大シェアを占めました。キットと消耗品が先行するのは、再購入が高いテストスループットとラボや病院での定期的な補充サイクルに一致するためです。事前に検証されたキットはワークフローを標準化し、オペレーター間の変動を減少させ、運用効率を向上させます。サプライチェーンの統合と優先ベンダー契約が、大規模なラボネットワーク全体での消耗品のボリューム集中をさらにサポートしています。

技術の洞察

PCRベースのテストは2024年に56.6%の最大シェアを占めました。PCRの採用が最も高いのは、PCRが迅速なターンアラウンド、スケーラブルなスループット、ターゲット検出要件に適した強力な適合性を提供するためです。成熟したインストールベースと訓練を受けた人員が、分散型および集中型ラボ全体でのPCR展開の運用摩擦を減少させます。信頼性の高い日常的な分子テストの継続的な需要が、多くの診断ワークフローでPCRを主要なモダリティとして維持しています。

アプリケーションの洞察

診断&モニタリングは2024年に42.3%の最大シェアを占めました。診断とモニタリングが先行するのは、繰り返しのテストが慢性疾患管理、治療反応追跡、およびフォローアッププロトコルに組み込まれているためです。臨床パスウェイは標準化されたテスト間隔を好み、収集および診断サービスの一貫した需要をサポートしています。バイオマーカーモニタリングの拡大と長期的な患者管理が、このアプリケーションセグメントをさらに強化しています。

体液採取および診断市場の推進要因

感染症および慢性疾患における定期検査量の拡大

体液採取および診断市場の成長は、感染症や繰り返しのモニタリングが必要な慢性疾患における診断利用の増加によって支えられています。定期検査の需要は、前分析の変動を減らす標準化された採取ワークフローの必要性を高めます。病院や研究所は、増加するサンプル負荷を管理するために信頼性とスループットを優先します。検査頻度の増加は、消耗品や定期的な分子ワークフローの繰り返し需要を強化します。また、ピーク時のボトルネックを避けるために、採血、輸送、サンプル処理の手順を合理化するようプロバイダーに促します。

- 例えば、ロシュは、cobas 6800/8800 システムが約3時間で最大96件の結果を生成でき、cobas 6800では24時間で合計1,440件、cobas 8800では24時間で4,128件の結果を生成できると報告しており、定期的な大量検査が標準化され拡張可能なワークフローに依存していることを示しています。

臨床ワークフローにおける分子診断の広範な採用

臨床経路は、より迅速な検出、改善された感度、およびターゲット分析のために分子的方法をますます取り入れており、採取および診断ソリューションの持続的な需要を支えています。PCRは、速度と拡張性のために多くの定期的な分子ワークフローを支え続けています。分子検査の拡大は、検証されたサンプル準備と標準化されたキットベースのワークフローの要件を増加させます。分子採用へのシフトは、機器、試薬、およびワークフローの最適化への投資を強化します。検査がリファレンスラボを超えて拡大するにつれ、使いやすさとLIS/LIMSシステムとの相互運用性がより強力な購買基準となります。

- 例えば、セフィードは、GeneXpertプラットフォームが20以上のFDA承認または認可された検査をサポートし、ほとんどのPCR結果を1時間以内に提供し、2から80モジュールの構成でLISおよびEMRインターフェース機能を備えていると述べており、分散型の分子採用が拡張可能で相互運用可能なシステムを好む理由を強調しています。

バイオマーカー主導の意思決定とモニタリングの成長

治療の意思決定とモニタリング経路は、信頼性のあるサンプル採取と検証された診断を必要とするバイオマーカーにますます依存しています。腫瘍学や他の複雑な状態は、詳細なプロファイリングの臨床的価値が高い高度な検査アプローチの使用を促進します。バイオマーカーの使用は、患者の旅程全体での繰り返し検査サイクルをサポートし、全体的な検査量を増加させます。この動態は、消耗品駆動のワークフローとサービスベースの診断提供の両方に利益をもたらします。また、縦断的な結果の比較可能性を確保するために、より高品質なサンプルの完全性管理の需要を増加させます。

ラボ容量の拡充とワークフロー標準化の取り組み

医療システムは、ラボの容量を拡大し、運用手順を標準化して、ターンアラウンドタイムを短縮し、サイト間の一貫性を向上させます。統合されたラボネットワークは、品質と調達効率を管理するために調和されたキットとプロトコルを採用します。標準化は運用の摩擦を減らし、繰り返し可能なパフォーマンスをサポートし、規模の経済を改善します。これらの変化は、採取デバイス、消耗品、機器、検査サービス全体で統合されたワークフローの需要を強化します。並行して、自動化と集中調達は、単位コストを削減しながら、複数サイトのラボネットワーク全体での一貫性を向上させます。

体液採取および診断市場の課題

体液採取および診断市場の参加者は、地域や用途によって償還範囲や検査ガイドラインの変動に直面しており、新しいアッセイや高度なモダリティの採用が遅れる可能性があります。成熟した市場における価格圧力は、効率性、差別化、および継続的な利用を支える価値に基づく証拠の必要性を高めます。労働力不足やトレーニングの必要性などの運用上の制約は、一部の環境での分子ワークフローの拡大のペースを制限する可能性があります。

サンプルの取り扱い、輸送、処理の変動が結果や再検査率に影響を与える可能性があるため、前分析ステップ全体で品質と一貫性のリスクが依然として重要です。重要な試薬や消耗品の供給チェーンの混乱は、ワークフローの不安定性や在庫の制約を引き起こす可能性があります。機器、ラボ情報システム、および報告パイプライン全体でのデータ統合の課題は、特に断片化されたプロバイダー環境において、ワークフローの完全な近代化を遅らせる可能性があります。

- 例えば、BDはそのVacutainer Barricorプラズマ採血管が4,000 RCFで3分間の遠心分離が最適であると述べており、SysmexはCaresphere XQCが世界中の約13,000台の分析装置からIQCデータを受信し、最大1,500台の分析装置のピアグループをサポートし、結果が数分以内に利用可能であると報告しています。これは、ベンダーが測定可能なワークフローと接続性の向上を利用して、一貫性と統合のギャップに対処していることを示しています。

体液採取および診断市場の動向と機会

体液採取および診断市場の動向には、ターゲット検出と定量化のための高感度手法の広範な採用と、臨床ニーズが最も強い包括的プロファイリングアプローチの段階的な拡大が含まれます。特に腫瘍学や複雑な疾患の特性評価において、コストが低下し、臨床的有用性を支持する証拠が増えるにつれて、シーケンシング関連のワークフローが拡大しています。プロバイダーは、変動を減らし、ターンアラウンドタイムを改善する標準化されたワークフローをますます優先し、キットベースの採用と統合されたサンプルから結果までのパスウェイをサポートしています。

発展途上の医療システムでの検査アクセスの拡大や、慢性および高リスク患者グループにおける縦断的モニタリングへのシフトから、機会が生まれます。バイオマーカー駆動のケアの成長は、治療選択と反応評価に結びついたルーチンおよび高度な診断の需要をサポートします。サンプル採取、準備、分析を統合したワークフローを統合するパートナーシップは、運用の複雑さを低減し、信頼性を高めることで採用を改善することができます。

- 例えば、NateraはそのSignatera大腸がんプログラムが2,240人以上の患者でデータを生成し、Signatera陽性患者が再発のリスクが35倍高く、再発の6ヶ月前に再発を検出したことを示し、MRD検査と腫瘍ゲノムプロファイリングが単一のサンプルから実施され、縦断的モニタリングワークフローを合理化できると述べています。

地域別インサイト

北アメリカ

北米における体液採取および診断市場の収益は、2025年に43.90%のシェアと推定されており、成熟したラボネットワーク、広範な償還カバレッジ、高い診断利用率に支えられています。需要は、大規模なプロバイダーおよびラボ組織全体で確立された分子検査能力と調達規模によって強化されています。アッセイメニューの革新とワークフローの自動化の継続的な進展が、病院やリファレンスラボでの採用を支えています。

ヨーロッパ

ヨーロッパは、2025年に25.40%のシェアと推定されており、臨床検査室全体での診断サービスへの広範なアクセスと確立された品質基準を反映しています。採用は、構造化されたスクリーニングおよびモニタリングの経路に支えられ、主要市場での分子および精密診断の着実な近代化と共に続いています。調達フレームワークと医療システムのコスト管理が、標準化されたワークフローと実証可能な臨床的有用性に対する強調を高めています。

アジア太平洋

アジア太平洋は、2025年に23.10%のシェアと推定されており、診断サービスへのアクセスの拡大、能力の構築、分子検査の浸透の増加に支えられています。成長は、医療投資の増加、公衆衛生イニシアチブ、および大規模な人口集中地域での高度な診断の広範な利用可能性によって支えられています。地域の軌道は、インフラと検査量の拡大に伴い、成熟市場に比べてより速い拡大と一致しています。

ラテンアメリカ

ラテンアメリカは、2025年に4.80%のシェアと推定されており、ラボアクセスの改善、診断能力の段階的近代化、主要都市の医療ハブでの検査需要の増加によって需要が牽引されています。成長は、調達能力の拡大、供給チェーンの強化、標準化されたワークフローの広範な採用に依存しています。官民イニシアチブとリファレンスラボの拡大は、時間と共に検査の利用可能性をさらに高めることができます。

中東およびアフリカ

中東およびアフリカは、2025年に2.80%のシェアと推定されており、国ごとの診断インフラの成熟度の違いを反映しています。需要の成長は、病院ネットワークへの投資、国立ラボのアップグレード、日常診断へのアクセス拡大によって支えられています。採用率は、調達制約、労働力の能力、およびラボの近代化イニシアチブの進行速度によって影響を受けます。

競争環境

体液採取および診断市場の競争は、採取デバイス、サンプル準備、アッセイ開発、機器、データ統合にわたるエンドツーエンドのワークフローカバレッジによって形成されています。企業は、テストメニューの幅、ワークフローの標準化、自動化サポート、設置基盤拡大戦略を通じて差別化を図り、ラボの運用の複雑さを軽減します。製造および流通における規模の優位性が、消耗品の需要を繰り返し強化し、パートナーシップとプラットフォームエコシステムが顧客維持を強化するのに役立ちます。

Thermo Fisher Scientific Inc.は、ハイスループットラボのニーズをサポートする機器、試薬、分子診断ワークフローを網羅する幅広いポートフォリオに焦点を当てています。Thermo Fisher Scientific Inc.は、標準化されたキットとスケーラブルなプラットフォームを強調し、ラボがサイトやオペレーター間で一貫したパフォーマンスを維持できるよう支援します。Thermo Fisher Scientific Inc.は、日常的および分子検査の需要に対するターンアラウンドと運用の信頼性を向上させるために、ワークフロー統合を強化し続けています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。これには以下が含まれます:

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境を理解し、主要業界プレーヤーの強みと弱みを理解するのに役立ちます。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年11月、F. Hoffmann-La Roche Ltd.は、Freenomeの血液ベースのがんスクリーニング技術を国際市場で商業化するために、Freenomeとの協力を拡大し、cfDNAテストとRocheのSBXシーケンシングプラットフォームに関する研究開発を深めました。

- 2025年7月、Thermo Fisher Scientific Inc.は、ADLM 2025でLabLink360とThermo Scientific MAS Max品質管理を導入し、臨床および診断ラボでの品質保証とワークフロー効率の向上を目指しました。

- 2025年6月、Illumina, Inc.は、SomaLogicと関連資産を3億5千万ドルの現金と潜在的なマイルストーンで買収するための最終合意を発表し、この取引がバイオマーカー発見と疾患プロファイリングのためのプロテオミクスおよびマルチオミクス戦略を強化すると述べました。

- 2025年1月、Bio-Rad Laboratories, Inc.はGeneoscopyの1億500万ドルのシリーズC資金調達に参加し、同社はGeneoscopyのColoSense大腸がんスクリーニングテストがBio-RadのQXDx ddPCRプラットフォームでの使用を目的として設計されていると述べ、これは注目すべき診断関連のパートナーシップおよび商業化の更新となりました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

USD 36709.14百万 |

| 2032年の収益予測 |

USD 57534.73百万 |

| 成長率 (CAGR) |

6.63% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

サンプルタイプ; 製品; 技術; 応用 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| ページ数 |

335 |

セグメンテーション

サンプルタイプ

製品

技術

- PCRベースのテスト

- 次世代シーケンシング (NGS)

- 蛍光 in situ ハイブリダイゼーション (FISH)

- その他

応用

- 診断とモニタリング

- 治療の意思決定

- 予後とスクリーニング

地域

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東とアフリカ