ウシ血漿誘導体市場の概要:

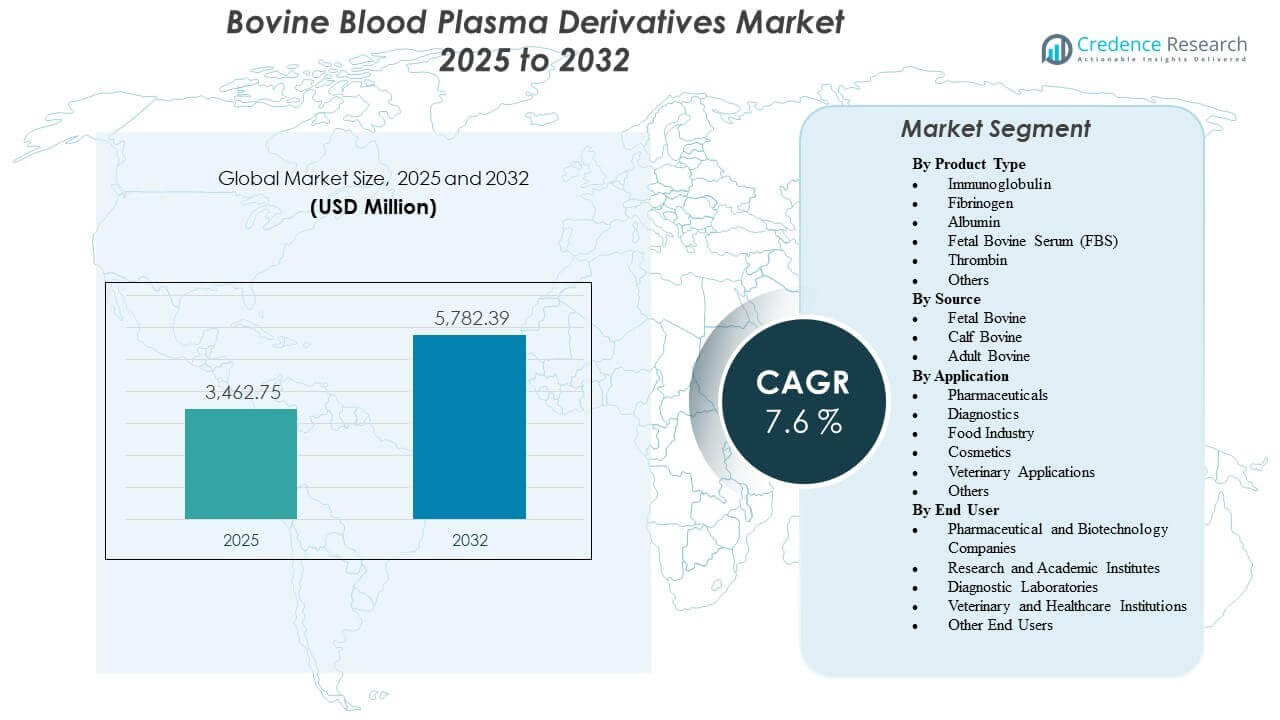

世界のウシ血漿誘導体市場の規模は2025年に34億6,275万米ドルと推定され、2025年から2032年にかけて年平均成長率(CAGR)7.6%で成長し、2032年には57億8,239万米ドルに達すると予想されています。需要は主に、開発ワークフロー、分析的検証、専門的な製造サポートに信頼性のあるウシ由来のタンパク質と血清を必要とする持続的なバイオ医薬品およびライフサイエンス活動によって推進されています。診断および研究能力の拡大に加え、標準化された品質管理とトレーサビリティ要件の広範な採用が、規制されたおよび非規制の使用ケースの両方で資格のある血漿誘導体の調達を強化し続けています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| ウシ血漿誘導体市場規模 2025 |

34億6,275万米ドル |

| ウシ血漿誘導体市場、CAGR |

7.6% |

| ウシ血漿誘導体市場規模 2032 |

57億8,239万米ドル |

主要な市場動向とインサイト

- 市場は2025年の34億6,275万米ドルから2032年の57億8,239万米ドルへ、7.6%のCAGR(2025–2032)で拡大すると予測されています。

- 北米は2025年に総収益の39.2%を占め、バイオファーマと研究需要の強い集中を反映しています。

- 胎児ウシ血清(FBS)は2025年に製品タイプ内で23.5%のシェアを占め、広範な細胞培養の互換性と繰り返し使用に支えられています。

- 医薬品は2025年にアプリケーション別で26.5%のシェアを占め、生物製剤の開発と製造サポート要件に支えられています。

- 病院およびクリニックは2025年にエンドユーザー別で28.5%のシェアを占め、血漿由来成分の臨床使用と安定した機関調達に支えられています。

セグメント分析

ウシ血漿誘導体の採用は、タンパク質の機能性、一貫性、トレーサビリティが中心的な購買基準である品質重視のワークフローに密接に関連しています。購入者は通常、検証済みのテストプロファイル、供給の継続性、およびロット間のパフォーマンスを優先します。下流の変動性がアッセイの再現性、細胞成長のパフォーマンス、またはプロセスの比較可能性を妨げる可能性があるためです。その結果、資格のある調達と堅牢なスクリーニングプラクティスは、特に規制されたまたは文書が多いプログラムにおいて、価格と同様にベンダーの選択に影響を与えます。

市場の需要は、バイオ医薬品の開発、診断、および研究環境における広範な使用によって支えられており、複数の派生型がそれぞれ異なる役割を果たしています。一部のユーザーは、敏感なアプリケーションに対してはプレミアム認定材料を、日常的なワークフローには標準グレードを使用することで、コストとコンプライアンスを最適化しています。同時に、先進的な研究と複雑なバイオロジクスプログラムの成長は、入力の仕様をより深く検討することを促進しており、より厳密な起源の文書化や拡大された汚染スクリーニングを含んでいます。

製品タイプ別のインサイト

胎児ウシ血清(FBS)は、2025年に23.5%の最大シェアを占めました。これは、哺乳類細胞株全般にわたる広範な互換性と、研究開発ワークフローにおける広く効果的な成長補助剤としての役割が理由です。再発する消費パターンと、アッセイや細胞培養プロトコル全般にわたる信頼性のあるパフォーマンスの必要性が、安定した需要を支えています。サプライヤーの差別化はこのセグメントで最も強く、購入者はトレーサビリティ、スクリーニングの深さ、敏感なアプリケーションのためのロット認定サポートを重視しています。

ソース別のインサイト

ソースの選択は主に、アプリケーションの感度、望ましいタンパク質プロファイル、および文書要件によって駆動されており、単一の普遍的に支配的な入力カテゴリではありません。胎児由来の材料は、成長性能と一貫性が優先されるより敏感な細胞培養の文脈で通常好まれますが、機能要件が異なる場合やコストと可用性の考慮が大きな役割を果たす場合には、子牛や成牛のソースが使用されることがあります。輸入管理、獣医コンプライアンスフレームワーク、および起源の文書化は、購入決定に影響を与え、時間とともにソーシングの好みを変える可能性があります。供給の継続性とトレーサビリティは、すべてのソースカテゴリにわたる主要な選択基準です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

アプリケーション別のインサイト

医薬品は、2025年に26.5%の最大シェアを占めました。このセグメントがリードする理由は、血漿派生物と血清がバイオロジクス開発ワークフロー、分析的比較性、および薬剤パイプライン全般にわたる特殊な生産または検証ニーズをサポートするためです。需要は、バイオロジクスプログラムのスケールアップと、開発および製造の移行中の一貫した入力の必要性によって強化されています。このセグメントでの調達決定は、文書の強さ、品質システムの成熟度、および長期的な供給保証を重視する傾向があります。

エンドユーザー別のインサイト

病院&クリニックは、2025年に28.5%の最大シェアを占めました。このリーダーシップは、安定した機関調達と、治療および手続きのワークフローにおける特定の血漿派生成分の臨床的関連性を反映しています。大規模施設は、内部の品質およびコンプライアンスプロセスに合わせた信頼性のあるサプライチェーンと標準化された仕様を好む傾向があります。調達が集中化されている場合でも、臨床ニーズの再発と継続的な交換サイクルにより、需要は安定しています。

ウシ血漿派生物市場の推進要因

バイオ医薬品活動とバイオロジクス開発の拡大

バイオ医薬品の開発は、再現性のある上流および分析ワークフローをサポートする一貫した生物学的入力への依存を増やし続けています。血漿誘導体と血清は、性能の一貫性が実験の変動性を減少させ、ステージ間の比較可能性を維持するのに役立つ開発経路全体で使用されます。プログラムが研究から後期開発へと進むにつれて、文書化と品質要件が厳しくなり、資格のある材料の需要が強化されます。この動向は、より高品質の入力に対するボリュームの成長と高級化の両方をサポートします。

- 例えば、Cytivaは、HyClone Characterized FBSがボトル間の変動を減らすために真のプール技術を使用して生産され、連続した100 nm(0.1 µm)フィルターで三重にろ過され、エンドトキシンが≤10EU/mLでテストされ、9 CFR 113.53に基づいて各ロットがウイルスパネルテストを受けると述べています。

品質管理、トレーサビリティ、標準化された仕様への強化された重視

購入者は、敏感なワークフローのリスクを減らすために、より強力なトレーサビリティ、起源の文書化、および汚染スクリーニングをますます要求しています。これらの期待は、ベンダーの資格認定、契約構造、およびアプリケーション固有のグレードの選択に影響を与えます。標準化の取り組みは、ロットの資格認定、文書パッケージ、およびテストの透明性などのサプライヤーサポートサービスの価値も高めます。時間が経つにつれて、これらの要因は、堅牢な品質システムと信頼性のある供給の継続性を持つサプライヤーへの購入をシフトさせます。

- 例えば、Corningは、FBSが屠殺場まで完全にトレーサブルであり、10^-3の無菌保証レベルまで0.1ミクロンで三重に無菌ろ過され、すべてのロットがUSP およびEP 2.6.1の無菌テストに合格し、マイコプラズマが陰性であり、ガンマ-グルタミル転移酵素の真正性基準が≤10IU/Lであることを報告しています。

診断、研究テスト、およびラボスループットの成長

ラボベースの活動は、アッセイ開発、検証、および定期テストに使用される複数の誘導体タイプにわたる需要をサポートします。高スループット環境では、再現性を向上させ、変動による手直しを減少させる材料が評価されます。診断開発が複数の疾患領域に拡大するにつれて、検証された試薬と入力のより広範な使用が安定した消費をサポートします。これにより、一貫した品質と安定した供給を提供するサプライヤーの需要も増加します。

伝統的な研究ワークフローを超えたエンドユース需要の多様化

学術および研究機関を超えて、エンドユース需要は臨床現場、診断ラボ、獣医機関、および特殊なアプリケーションを持つ産業ユーザーによって支えられています。この多様化は、成長が単一の顧客グループに依存しないため、基礎的な需要の安定性を高めます。また、プレミアム認定入力からコスト最適化オプションまで、グレード要件の範囲を拡大します。マルチグレードのポートフォリオを管理し、スケールで品質保証を維持できるベンダーが最も恩恵を受ける傾向があります。

牛血漿誘導体市場の課題

供給側の制約とコンプライアンスの複雑さは、特に厳格な原産地証明と広範なスクリーニングを必要とする製品において、持続的な課題となっています。ロットごとの性能差を含む変動リスクは、特に敏感な細胞培養ワークフローにおいて、エンドユーザーに追加の認定時間とコストを生じさせる可能性があります。物流の制約、保管要件、コールドチェーンの取り扱いは、グローバル供給のコストとリスクをさらに増加させる可能性があります。さらに、調達チームは、規制や貿易制限が調達の柔軟性に影響を与える場合に不確実性に直面する可能性があります。

競争圧力は、品質文書、検証サポート、長期的な供給確約を巡っても強まっています。購入者は、変動を制限し認定を簡素化するためにベンダー数を減らすことが多く、それが切り替えの摩擦を増加させ、サプライヤーのパフォーマンスに対する期待を高めます。供給を拡大しながら一貫した仕様を維持する必要性は、運用上の課題となる可能性があります。非重要なグレードのコスト最適化を求める購入者がいる場合、価格圧力が高まり、より商品化された製品ラインのマージンが圧縮される可能性があります。

- 例えば、メルクは、ISO 9001:2015認証の下で、レネクサ、セントルイス・ブロードウェイ、アーバイン、ダルムシュタット、南通の5つのサイトをカバーする統一された品質フレームワークを持ち、すべての製造サイトで同じ承認された細胞培養メディア原材料を同じ認定サプライヤーから購入していると述べています。

市場動向と機会

主要なトレンドは、調達戦略のセグメンテーションが進んでいることで、組織がアプリケーションの重要性に基づいて階層化された調達を採用しています。高グレードで厳密に認定された材料は、規制されたまたは敏感なワークフローに優先的に使用され、標準グレードは日常的な使用に留まります。これにより、サプライヤーは差別化されたポートフォリオやロット予約プログラム、強化された文書、拡張されたスクリーニングプロファイルなどの付加価値サービスを拡大する機会が生まれます。時間の経過とともに、プレミアムグレードの需要は市場の一部でより強い平均販売価格をサポートすることができます。

- 例えば、サーモフィッシャーサイエンティフィックは、ギブコMaxSpec FBSを敏感な細胞培養ワークフローのためのプレミアム入力として位置づけており、最大76の品質仕様試験と≤1 EU/mLのエンドトキシンおよび≤15 mg/dLのヘモグロビンのリリース制限を備えており、より厳しい認定基準とより深いスクリーニングプロファイルが差別化されたプレミアムグレードの調達をサポートできることを示しています。

もう一つのトレンドは、発展途上国や新興拠点でのバイオプロセシング能力の着実な拡大であり、従来の拠点外で新たな需要プールを創出しています。地域の研究インフラと診断能力の成長は、地域消費をサポートし、地域の在庫と流通パートナーシップを促進します。地域の供給、技術サポート、供給保証を強化するサプライヤーは、増分成長を獲得できます。誘導体タイプ全体のポートフォリオの幅広さも、複数のニーズを満たすことができるサプライヤーを好む顧客にとって競争上の優位性となります。

地域別インサイト

北米

北米は2025年に39.2%の最大シェアを持ち、バイオ医薬品開発活動の高い集中度、成熟した研究インフラ、高いラボスループットによって支えられています。需要はトレーサビリティ、スクリーニングの深さ、サプライヤーの検証サポートの価値を高める厳しい品質期待によって強化されています。臨床および研究環境での機関調達は、基礎消費を安定させるのに役立ちます。購入者は、強力な文書化と供給の継続性を持つ確立されたサプライヤーを好むことが多いです。

ヨーロッパ

ヨーロッパは2025年に23.6%のシェアを占め、確立されたバイオファーマエコシステム、規制されたラボ環境、一貫した診断活動に基づいています。購買決定は、再現性とコンプライアンスをサポートするために仕様の一貫性と文書化された品質システムを強調することが多いです。需要は、信頼性のある試薬入力を必要とする研究機関や商業ラボで安定しています。多国間の流通力と地域在庫の可用性は、重要な競争要因です。

アジア太平洋

アジア太平洋は2025年に23.1%のシェアを持ち、バイオファーマ製造能力の拡大、研究強度の上昇、診断アクセスの拡大によって支えられています。成長は、ラボ能力への投資の増加と一貫した生物学的入力を必要とする開発プログラムの拡大によって強化されています。購入者は、使用が拡大するにつれて品質保証と安定した供給にますます焦点を当てています。地域サポートと地元の可用性を改善するベンダーは、持続的な需要拡大から利益を得る位置にあります。

ラテンアメリカ

ラテンアメリカは2025年に8.4%のシェアを持ち、診断活動、獣医の需要、応用研究の使用の小規模ながら着実に発展する基盤を反映しています。需要は、ラボネットワークの成長とテストおよび研究能力の漸進的な近代化によって支えられています。調達は価格に敏感であることが多く、複数のグレードにわたるポートフォリオの柔軟性の重要性が増しています。供給の信頼性と流通のカバレッジは、購入者にとって重要な要件です。

中東・アフリカ

中東・アフリカは2025年に5.7%のシェアを持ち、医療およびラボインフラの漸進的な拡大と研究能力の選択的な成長によって支えられています。需要はしばしば主要都市部や大規模な機関購入者に集中しています。輸入依存度と物流の複雑さが調達サイクルとサプライヤー選択を形作ることがあります。信頼できる流通と一貫した文書化を提供するベンダーは、この地域での競争力を強化することができます。

競争環境

牛血漿誘導体市場の競争は、品質保証の強さ、トレーサビリティ、スクリーニングの深さ、一貫したロットをスケールで提供する能力に集中しています。サプライヤーは、検証されたテストプロファイル、規制されたワークフローに合わせた文書パッケージ、資格と再現性をサポートするサービスモデルを通じて差別化します。誘導体タイプ全体のポートフォリオの幅と信頼できるグローバル流通は、特にベンダー統合を求める顧客にとって大きな利点です。再資格化と性能の比較可能性要件に関連する切り替えコストによって、長期的な関係が強化されます。

Thermo Fisher Scientific Incは、細胞培養およびバイオプロセシングの入力に対する継続的な需要をサポートする幅広いライフサイエンスのポートフォリオカバレッジと流通能力を備えています。同社のアプローチは通常、標準化された製品仕様、資格要件のサポート、および複数のサイトユーザー向けのグローバルな利用可能性を強調しています。その市場の関連性は、関連するラボ消耗品およびワークフローソリューションを通じたクロスセリングから利益を得ています。強力なチャネルリーチと技術サポートは、文書が多い環境での顧客の粘着性を強化することができます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含みます:

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのに役立ちます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年2月、Dyadic Applied BioSolutionsとProliant Health & Biologicalsは、共同開発した組換えヒトアルブミン製品の商業発売を発表し、Dyadicが製造した組換えタンパク質の初の商業販売を達成しました。

- 2025年2月、Thermo Fisher Scientific Inc.は、Solventumの精製&ろ過事業を約41億ドルで買収する最終合意を発表しました。この動きは、Thermo Fisherのバイオプロセッシングポートフォリオを強化し、血漿由来および生物製剤製造のワークフローに関連しています。

- 2025年12月、Auckland BioSciences Ltdは、クライストチャーチに拠点を置くGenesis BioLabの買収を発表し、この取引により栄養補助食品の能力が拡大し、動物血清が細胞培養およびバイオ医薬品製造に使用される既存のバイオアクティブ事業を基盤に構築されると述べました。

- 2024年11月、BioWest(フランス)は、大規模な細胞培養用途向けに特別に設計された新しい高品質のウシ血清を発売しました。この血清は、胎児から心臓穿刺を通じて無菌的に採取された凝固全血から得られ、欧州規制に完全に準拠しており、優れたエンドトキシンレベル、ヘモグロビンプロファイル、および優れた細胞成長特性が選ばれ、バイオ医薬品研究者および製造業者に信頼性の高い再現性のある結果を保証します。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

34億6275万米ドル |

| 2032年の収益予測 |

57億8239万米ドル |

| 成長率(CAGR) |

7.6%(2025–2032年) |

| 基準年 |

2025年 |

| 予測期間 |

2025–2032年 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

製品タイプの見通し別; ソースの見通し別; アプリケーションの見通し別; エンドユーザーの見通し別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| ページ数 |

330 |

セグメンテーション別

製品タイプ別

- 免疫グロブリン

- フィブリノーゲン

- アルブミン

- 胎児ウシ血清 (FBS)

- トロンビン

- その他

ソース別

用途別

エンドユーザー別

- 製薬およびバイオテクノロジー企業

- 研究および学術機関

- 診断研究所

- 獣医および医療機関

- その他のエンドユーザー

地域別

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東およびアフリカ