C-アーム市場概要:

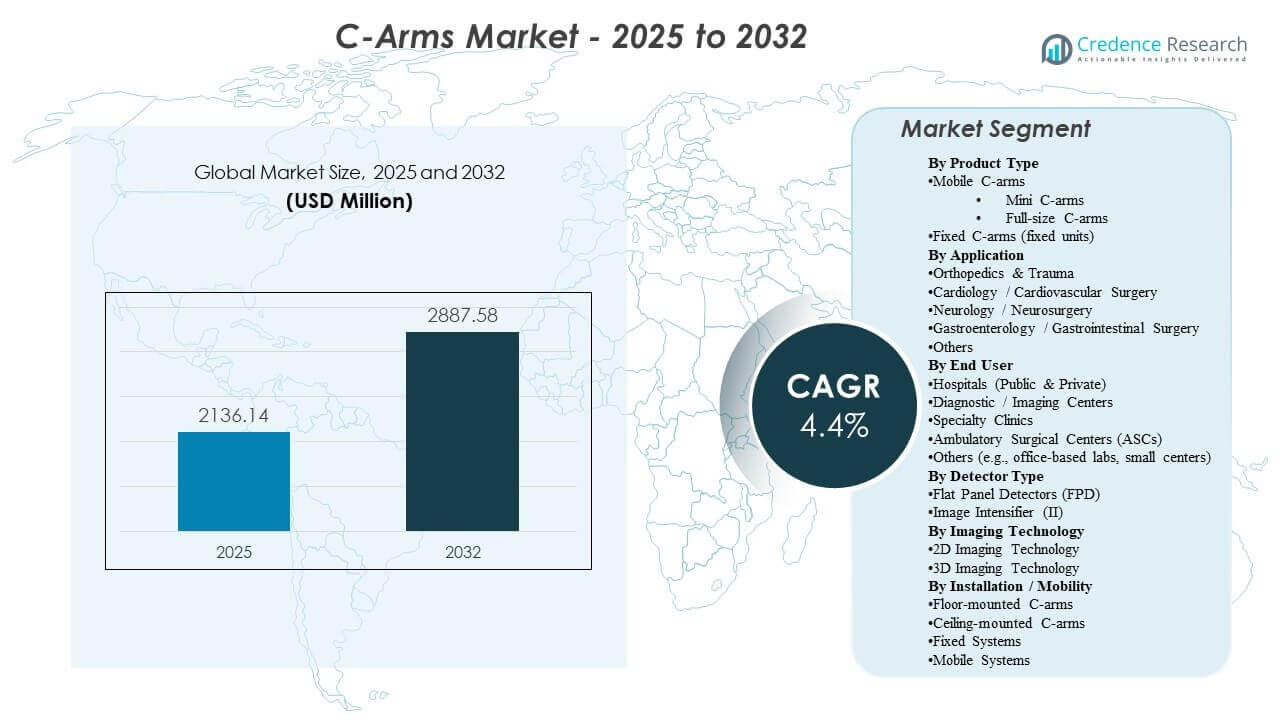

世界のC-アーム市場の規模は2025年に21億3,614万米ドルと推定され、2032年には28億8,758万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)4.4%で成長しています。成長は主に、整形外科、心血管、痛みのワークフロー全体での低侵襲および画像誘導手術の持続的な拡大によって推進されており、術中の視覚化が精度を向上させ、再作業を減少させています。需要はさらに、レガシー艦隊からのアップグレードや、病院や外来施設全体でのワークフロー最適化されたモバイルシステムの広範な採用を含む、外科用画像インフラの継続的な近代化によって支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| C-アーム市場規模 2025 |

21億3,614万米ドル |

| C-アーム市場、CAGR |

4.4% |

| C-アーム市場規模 2032 |

28億8,758万米ドル |

主要な市場動向と洞察

- 北米は2025年に52.90%を占め、大規模な設置基盤、高い資本集約度、迅速な交換およびアップグレードサイクルに支えられています。

- ヨーロッパは2025年に20.80%を占め、成熟した病院システムからの安定した需要と画像の近代化のための構造化された調達を反映しています。

- モバイルC-アームは2025年に最大のシェアである74.20%を占め、柔軟な展開と複数の部屋での利用が依然として主要な購買論理であることを示しています。

- 病院(公立および私立)は2025年に62.80%を占め、手術ケースの多様性と複雑さのため、病院が主要な配置場所であることを強調しています。

- 整形外科および外傷は2025年に32.40%でリードし、骨折固定、関節、および外傷介入全体での高いフルオロスコピー利用を反映しています。

セグメント分析

C-アーム市場は、手続き量の増加と技術刷新サイクルの組み合わせによって形成されており、買い手は一貫した画像品質、線量管理、迅速な部屋の回転を優先しています。調達の決定は、位置決め時間を短縮し、繰り返し可能なワークフローをサポートし、手術室のプロセスにスムーズに統合されるシステムにますます焦点を当てています。高利用環境では、サービス性、稼働時間、予測可能な総所有コストが中心的な評価基準として残っています。

エンドユーザー全体で、病院は高い重症度の症例数と多専門利用のために依然として需要の中心を占めていますが、外来移行は外来施設や専門クリニックでの機会を着実に拡大しています。プロバイダーが生産性と標準化を追求する中で、ベンダーはワークフローの自動化、構成可能なプラットフォーム、およびシステムの寿命を延ばし、完全な交換を必要とせずに臨床の多様性を向上させるアップグレード経路を強調しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別インサイト

モバイルCアームは2025年に74.20%の最大シェアを占めました。このリーダーシップは、複数の部屋や部門で使用できる柔軟性に支えられており、固定設置に比べて高い利用率を実現しています。モバイル構成は、迅速なポジショニングと繰り返し可能なワークフローが手術時間とスタッフの負担を軽減するスループット重視の手術室にも適しています。さらに、モバイルプラットフォームは、幅広い手続きカバレッジと資本支出制約のバランスを取る環境で好まれることが多く、幅広い施設で最も実用的な選択肢となっています。

用途別インサイト

整形外科および外傷は2025年に32.40%の最大シェアを占めました。このセグメントがリードする理由は、整形外科および外傷手術が複雑な介入中に整列、固定、確認のためにリアルタイムの画像を必要とすることが多いためです。高い手術頻度と緊急ケースへの依存により、この環境でのCアームの一貫した利用が生まれます。整形外科のワークフローの幅広さも、プロバイダーがより良い画像の明瞭さ、迅速なセットアップ、線量最適化プロトコルを求める中での継続的なアップグレードをサポートしています。

エンドユーザー別インサイト

病院(公立および私立)は2025年に62.80%の最大シェアを占めました。病院は、広範な外科サービスライン、高度な患者負荷、および術中画像に依存する専門分野全体での継続的な需要によりリードしています。病院での調達は、稼働時間を保護するための相互運用性、ガバナンス、およびサービスカバレッジへの強い重点を反映しています。交換サイクルは、高い利用率と手術室、緊急、介入環境全体での画像機器の継続的な近代化によって維持されています。

検出器別インサイト

フラットパネル検出器は、多くの新しい調達で強力な画像性能とワークフロー効率のために採用が進んでいます。購入者の好みは、線量管理能力と幅広い臨床使用ケースでの視覚化の一貫性によって影響を受けます。しかし、画像増強システムは、特に基本的な透視機能を優先する予算の場所で、コストに敏感な購入やレガシーフリートで依然として存在しています。その結果、検出器の選択は、ケースミックス、施設予算、およびアップグレードのタイミングの関数であることが多いです。

技術別インサイト

2Dイメージング技術は、高ボリュームの手続きのニーズに適合し、標準化された手術室プロトコルをサポートするため、日常的な術中ワークフローで最も広く使用されているアプローチです。3Dイメージングの採用は、複雑な整形外科、脊椎、および介入ワークフローなど、先進的な視覚化が結果を大幅に改善する場所で最も強力です。資本配分の決定は、しばしばシステムコストとインフラ準備に対する増分的な臨床利益を比較検討します。時間が経つにつれて、ワークフローの自動化とナビゲーション対応の構成が、高度な環境での先進的なイメージングの役割を強化することが期待されています。

設置/モビリティ(モデル)別インサイト

モバイルシステムは、展開の柔軟性を最大化し、大規模なインフラ変更なしに複数の部屋をカバーできるため、依然として強い支持を受けています。固定および取り付けられた構成は、ワークフローデザイン、スペースプランニング、および高い手続きの強度が専用の設置を正当化する専門的なスイートで通常選択されます。天井および床に取り付けられたアプローチは、施設のレイアウト、無菌性の考慮、および複雑な手術室での混雑を減らす必要性に影響されます。全体として、モデルの選択は、利用の強度、インフラの制約、および施設の長期的なサービスライン戦略のバランスを反映しています。

Cアーム市場の推進要因

低侵襲および画像誘導手技の拡大

低侵襲技術は、精度を向上させ、再介入を減少させるためにリアルタイムの視覚化に依存しています。整形外科、心血管ケア、疼痛管理における手技のボリュームが拡大するにつれて、術中画像の需要は構造的に支えられています。プロバイダーはまた、手術室での時間の変動性を減少させるためにワークフローの信頼性を追求しています。これにより、設置されたCアーム艦隊全体での交換およびアップグレード活動が強化されます。さらに、病院はサービスライン全体で画像プロトコルを標準化し、一貫性を向上させ、オペレーターの変動性を減少させています。症例の複雑さが増すにつれて、長時間の手技にわたって安定した画像品質と線量最適化された性能を提供するシステムの需要が強まります。

- 例えば、ZiehmのVision RFD 3DモバイルCアームは、術中管理に十分な画像品質を維持しながら、頸椎3DスキャンでMedtronic O‑arm O2よりも放射線被曝を大幅に低減し、ALARA準拠の低侵襲脊椎ワークフローをサポートしています。

老朽化した画像艦隊の近代化と交換

多くの施設は、性能レベルとサービスプロファイルが異なる混合艦隊を運用しています。交換サイクルは、画像の明瞭さの向上、線量管理機能、そして高い稼働時間の期待によって推進されます。部屋やサイト全体での標準化は、一貫したプラットフォームの調達をさらに促進します。サービス契約とライフサイクル経済は、近代化の決定において重要な役割を果たします。施設はまた、特に高利用率の手術室で、予期しないダウンタイムを減少させ、予測可能なメンテナンス計画をサポートする機器を優先します。アップグレードは、より速いポジショニング、繰り返しの減少、臨床スループットの向上など、測定可能なワークフローの向上によって正当化されることがよくあります。

病院のスループットと生産性の要件

高ボリュームの手術環境では、セットアップ時間を短縮し、ポジショニングの再現性を向上させるシステムが優先されます。ワークフローの最適化は、スケジューリングの信頼性を向上させ、部屋の利用率を高めます。これらの運用上の優先事項は、画像処理のステップを簡素化し、スタッフの作業負荷を軽減する構成の需要を生み出します。生産性重視の調達は、予算が制約された環境でも安定した需要をサポートします。病院は、再配置の頻度や無菌ワークフロー管理の容易さを含む、手技全体の時間への影響に基づいてCアームを評価することが増えています。スタッフ不足が続く中、操作を簡素化し、高度に専門的な画像担当者への依存を減少させるシステムの需要が高まっています。

外来患者の移動と分散型ケアの提供

手続きの増加に伴い、外来診療所や専門クリニックへの移行が進んでおり、大規模な病院を超えて対応可能な市場が拡大しています。これらの施設は通常、コンパクトな設置面積、使いやすさ、コスト効率の良い所有モデルを優先します。ケアの分散化により、柔軟で移動可能なイメージングソリューションの需要が高まっています。製品構成を外来診療のワークフローに合わせるベンダーは優位性を得ます。ASCや専門クリニックも、迅速な部屋の回転を少人数のスタッフでサポートするために、迅速なセットアップと直感的な操作が可能なシステムを好みます。外来診療提供者が予測可能なコストと信頼性の高い稼働時間を求める中、ファイナンス、サービスバンドル、アップグレードの道筋が重要な差別化要因となっています。

- 例えば、GEヘルスケアのOEC One CFDは、4Kディスプレイとコントロールパネルを一体型のモバイルCアームに統合し、5分間のスタンバイ電力機能を備えており、データ損失なく外来手術室間の迅速な移動を可能にし、外来診療のワークフローにおける柔軟な展開をサポートします。

Cアーム市場の課題

予算制約と資本調達サイクルは、購入のタイミングと構成の選択に影響を与え続けています。施設はしばしば必須のアップグレードを優先し、臨床的価値が明確に確立されない限り、高級システムの採用を遅らせることがあります。さらに、長い入札サイクルと承認要件が意思決定を遅らせることがあり、特に公共システムにおいて顕著です。これらの要因により、長期的な基盤が安定しているにもかかわらず、年間需要に変動が生じます。

- 例えば、マハラシュトラ州政府のPPP放射線プログラムでは、CT/MRIセンターの入札が単一段階プロセスで3つの病院クラスターに構成され、入札の有効期間が少なくとも180日であるため、機器の授与が確定するまでの意思決定サイクルが長引きました。

運用の複雑さとサービス依存も課題となります。ダウンタイムのリスク、部品の入手可能性、サービスの応答性は、イメージングプラットフォームが提供する価値に大きく影響を与える可能性があります。技術スタッフが限られている施設では、堅実なベンダーサポートなしでは一貫したパフォーマンスを維持するのが難しいかもしれません。その結果、購入者は総所有コスト、サービスカバレッジ、ライフサイクル保証をますます厳しく精査しています。

Cアーム市場のトレンドと機会

ワークフロー中心の製品ポジショニングがより顕著になりつつあり、ベンダーはポジショニング時間を短縮し、イメージングステップを合理化し、手続きタイプ全体での再現性を向上させる機能を強調しています。標準化されたプロトコルをサポートし、オペレーターのばらつきを減らすシステムがますます好まれています。手術室における生産性指標へのシフトは、画像品質だけでなくスループットを中心に設計されたプラットフォームにとっての機会を生み出します。アップグレードの道筋やモジュラー強化も、時間をかけて顧客の維持を強化することができます。

- 例えば、PhilipsのPrecise Position AI対応カメラベースのCTワークフローは、手動位置決めでの79.4秒から36.8秒へ平均準備時間を54%短縮し、実際の臨床使用でのセンタリング精度を68%から93%に向上させました。

フットプリント、使いやすさ、経済的効率が調達を促進する外来診療および専門ケアの設定で機会が拡大しています。ポータブルでモバイルフレンドリーな構成により、小規模な処置室や分散型ネットワーク全体での利用が広がります。ベンダーは、製品パッケージを外来予算やスタッフの現実に合わせることで成長を捉えることができます。トレーニング、サービスカバレッジ、ワークフロー統合をサポートするパートナーシップは、これらの環境での採用をさらに促進できます。

地域別インサイト

北米

北米は2025年に52.90%を占め、強力な資本投資能力、高い手術量、病院や外来設定全体での大規模な設置基盤に支えられています。調達は稼働時間の期待、サービスカバレッジ、複数のサイトを持つ医療システム全体でのワークフロー標準化によって強く影響を受けます。交換およびアップグレードサイクルは、手術室での生産性目標と一貫した画像性能を維持する必要性によって強化されます。臨床の複雑さとスループット要件がより高い総所有コストを正当化する場合、高度な構成が注目を集めます。

ヨーロッパ

ヨーロッパは2025年に20.80%を占め、成熟した医療システムからの安定した需要と構造化された近代化プログラムを反映しています。購入者はしばしば標準化、調達コンプライアンス、長期的なライフサイクル価値を優先します。混合艦隊を更新し、高利用率の外科環境全体で信頼性を維持する必要性から、交換サイクルは一貫しています。需要は、大規模な病院や専門センターの両方で持続し、プロバイダーが外科ワークフローを最適化し続ける中で維持されています。

アジア太平洋

アジア太平洋は2025年に17.60%を占め、外科能力の拡大、手続き量の増加、画像誘導ワークフローの進展した採用に支えられています。この地域には、主要都市センターでのプレミアムインストールから、発展途上市場での価値重視の需要まで、幅広い調達プロファイルが含まれています。インフラの拡大と外科サービスへのより広範なアクセスが、継続的な機器配置をサポートします。時間の経過とともに、病院ネットワークの近代化と外来手術能力の増加が成長の勢いを強化すると予想されています。

ラテンアメリカ

ラテンアメリカは2025年に5.20%を占め、需要は大規模な民間ネットワークと主要な公的センターに集中しています。調達は予算感度、サービスカバレッジ、資金調達モデルの可用性に影響されます。交換のタイミングは不均一になることがありますが、ターゲットを絞った近代化プログラムが定期的な需要の急増をサポートします。民間セクターの拡大と専門手続きの成長が、術中画像の必要性を高める場所で成長の機会が続いています。

中東・アフリカ

中東・アフリカは2025年に3.50%を占め、需要は資金が豊富な医療システムや都市部に集中しています。調達はしばしばプロジェクト主導で行われ、手術インフラの拡張と近代化に結びついています。国ごとの変動性が市場の予測可能性に影響を与える重要な特徴として残っています。病院投資プログラムや専門医療の拡大が手続きの強度を高めるところで、最も強い機会が存在します。

競争環境

競争は、ポートフォリオの幅広さ、サービスのフットプリント、および多様な手続き環境で一貫したワークフローの成果を提供する能力によって形作られます。ベンダーは、イメージングのパフォーマンス、使いやすさ、線量管理機能、およびライフサイクルの価値を保護するアップグレード経路を通じて差別化します。製品の位置付けは、手術室での生産性、統合準備性、長期的なサービス性をますます強調しています。強力な流通およびサービスネットワークは、入札に勝ち、設置ベースの拡大を維持するために重要です。

GE HealthCare Technologies Incは、幅広い手術用イメージングカバレッジと多様な臨床使用ケースにおけるプラットフォームのスケーラビリティを重視する主要なサプライヤーとして位置付けられています。同社のアプローチは通常、ワークフローの効率と利用の最適化に製品開発を合わせ、高容量環境での採用をサポートします。その競争力はまた、サービスインフラストラクチャとマルチサイトネットワーク全体での展開の標準化能力によって支えられています。この位置付けは、交換サイクルと新しい容量拡張の両方で関連性を維持するのに役立ちます。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは質的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年1月、シーメンスヘルスケアは、低侵襲手術およびインターベンショナル心臓病学の手順をサポートするために、3DイメージングとAI強化ビジュアライゼーションを備えた次世代Cアームシステムを発売しました。

- 2025年12月、GEヘルスケアは、外科およびインターベンショナル用途向けの高度なイメージング性能に焦点を当てた、北米市場向けの新しいCアームソリューションを発表しました。

- 2025年11月、フィリップスヘルスケア(Koninklijke Philips N.V.)は、世界中で5,000台目のZenitionモバイルCアームシステムの設置を発表し、その外科用イメージングプラットフォームへのグローバルアクセスの拡大を強調しました。

レポートの範囲

| レポート属性 |

詳細 |

| 市場名 |

Cアーム市場 |

| 2025年の市場規模価値 |

21億3,614万ドル |

| 2032年の収益予測 |

28億8,758万ドル |

| 成長率(CAGR) |

4.4%(2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 歴史的期間 |

2021–2025 |

| 定量単位 |

百万ドル |

| カバーされるセグメント |

製品タイプ別; 用途別; エンドユーザー別; 検出器別; 技術別; 設置/移動性(モデル)別; 地域別 |

| 地域の範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| 2025年の主要地域シェア |

北米: 52.90% |

| プロファイルされた主要企業 |

14社 |

| カバーされる企業 |

GEヘルスケア、シーメンスヘルスケア、フィリップス、キヤノンメディカル、島津製作所、ジームイメージング、富士フイルム、ホロジック、ジェノレイ、DMSイメージング、ユーロコロンブス、アレンジャーズ、トリビトロン、マインドレイ |

| ページ数 |

340 |

セグメント

- 製品タイプ別

- 用途別

- 整形外科&外傷

- 心臓病学/心臓血管外科

- 神経学/神経外科

- 消化器学/消化器外科

- 腫瘍学

- 泌尿器科

- 疼痛管理

- 一般外科

- 歯科

- その他

- エンドユーザー別

- 病院(公立&私立)

- 診断/イメージングセンター

- 専門クリニック

- 外来手術センター(ASCs)

- その他(例:オフィスベースのラボ、小規模センター)

- 検出器別

- フラットパネルディテクター

- イメージインテンシファイア

- 技術別

- 設置/移動性(モデル)別

- 床置きCアーム

- 天井取り付けCアーム

- 固定システム

- モバイルシステム

- 地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東&アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ