市場概要

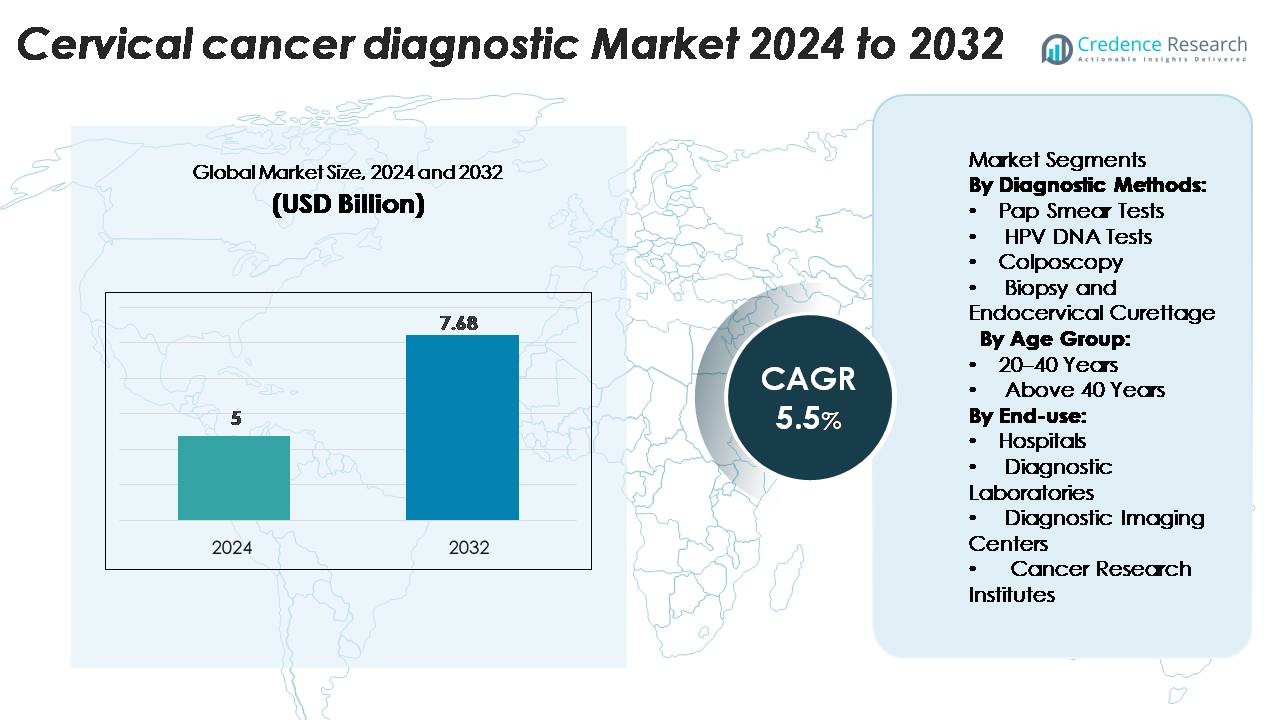

子宮頸がん診断市場は2024年に500億米ドルと評価され、2032年までに768億米ドルに達すると予測されており、予測期間中に年平均成長率5.5%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の子宮頸がん診断市場規模 |

768億米ドル |

| 子宮頸がん診断市場、CAGR |

5.5% |

| 2032年の子宮頸がん診断市場規模 |

768億米ドル |

アボット・ラボラトリーズ、QIAGEN N.V.、ホロジック社、ベクトン・ディッキンソン社、シーメンス・ヘルスケアなどの主要プレーヤーは、製品の革新、戦略的コラボレーション、グローバルな展開を通じて子宮頸がん診断市場をリードしています。北米は、強力な医療インフラ、高いスクリーニング率、規制のサポートにより、2022年に約45.7%の市場シェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 子宮頸がん診断市場は2024年に500億米ドルと評価され、2032年までに768億米ドルに達すると予測されており、予測期間中に年平均成長率5.5%で拡大しています。

- 子宮頸がん予防への意識の高まりと全国的なスクリーニングプログラムが、病院や診断センターでの市場需要を促進しています。

- 分子検査とAIベースの細胞診の技術進歩により、検出精度が向上し、アボット、QIAGEN、ホロジックなどの主要プレーヤーの製品ポートフォリオが拡大しています。

- 低所得地域での高い機器コストと限られたスクリーニングインフラが、強力な政府の取り組みにもかかわらず市場拡大を制約しています。

- 北米が45.7%のシェアで市場をリードし、次いでヨーロッパとアジア太平洋がそれぞれ26.4%と22.3%を占めています。2024年にはパップスメア検査が41.2%のセグメントシェアで診断方法を支配しています。

市場セグメンテーション分析:

診断方法別

パップスメア検査セグメントは、コスト効率、簡便性、早期発見プログラムでの広範な使用により、2024年に41.2%のシェアで子宮頸がん診断市場を支配しています。パップスメアによる定期的なスクリーニングは、前がん病変の早期発見を可能にし、病気の進行を大幅に抑制します。HPV DNA検査セグメントは、高リスクHPV株の検出における感度の高さから急速に拡大しています。継続的な政府の啓発プログラムとWHOが推奨するスクリーニングイニシアチブが、分子診断方法の採用をさらに強化し、検査の信頼性と予防ケアの成果を向上させています。

- 例えば、QIAGENのcareHPV™検査は、14の高リスクHPV株を検出し、90サンプルを3時間未満で処理できるため、低リソース環境での大規模スクリーニングに適しています。

年齢層別

40歳以上のセグメントは、58.6%の市場シェアを持ち、中高年女性における子宮頸がんの発生率が高いために推進されています。医療への意識の向上と、40歳以降の定期検査を推奨する国のスクリーニングガイドラインが、この年齢層の優位性に寄与しています。持続的なHPV感染のリスクも年齢とともに増加し、より頻繁な診断評価を促しています。先進的なスクリーニング技術へのアクセスの向上と、この人口層の女性を対象とした意識向上キャンペーンが、先進国と新興国の市場成長をさらに促進しています。

- 例えば、Rocheのcobas® HPVテストは30歳以上の女性向けに承認されており、1回の実行で14種類の高リスクHPVジェノタイプを検出し、1日あたり384サンプルを処理できます。

エンドユース別

病院は、先進的な診断イメージング、病理学、バイオプシーサービスを提供する統合施設によって49.3%のシェアで子宮頸がん診断市場をリードしています。病院は強力な患者流入、保険適用、そして多分野にわたる腫瘍学ユニットの存在から利益を得ています。診断ラボは、専門的な分子検査の拡大と、サンプル処理のための病院との提携によって続いています。病院環境での自動スクリーニングシステムとデジタル細胞診の採用が増加し、診断の精度を高め、処理時間を短縮し、早期介入をサポートし、病院の子宮頸がん診断における主導的役割を強化しています。

主要な成長要因

HPV感染と子宮頸がん症例の増加

ヒトパピローマウイルス(HPV)感染の増加は、子宮頸がん診断市場の主要な成長要因であり続けています。HPVはほぼすべての子宮頸がん症例の原因であり、世界的な研究では毎年数百万件の新しい感染が報告されています。この症例の急増は、HPV DNA検査と細胞診ベースのスクリーニングプログラムの採用を加速させました。政府や医療機関は、大規模な意識向上と予防接種キャンペーンを実施しており、これが間接的に診断需要を促進しています。早期発見の取り組み、検査精度の向上、国の健康プログラムへの子宮頸がんスクリーニングの組み込みが、先進国と新興地域の両方で診断量を増加させ続けています。

- 例えば、Abbott LaboratoriesのAlinity™ m HR HPVアッセイは、14種類の高リスクHPVジェノタイプを検出し、8時間以内に300サンプルの結果を提供でき、大規模な人口スクリーニングをサポートします。

スクリーニングプログラムと予防医療の拡大

政府主導の子宮頸がんスクリーニングプログラムは、市場成長を大幅に後押ししています。世界保健機関のグローバル戦略は、普遍的なスクリーニング、予防接種、治療を促進することで子宮頸がんを排除することを目指しています。多くの国が、早期発見を確保するためにパップスメアとHPV検査を公的医療システムに統合しています。予防健康診断は、企業や機関の医療環境でますます義務化されています。さらに、NGOや国際保健機関は、低・中所得国での地方スクリーニング活動を支援し、診断の普及を拡大しています。これらの構造化されたスクリーニングフレームワークは、検査のアクセス性を高め、患者の転帰を改善し、先進的な診断ソリューションへの一貫した需要を生み出しています。

- 例えば、世界保健機関のガイドラインでは、30歳以上の女性に対して、ハイリスクHPV検査を用いて5年ごとのスクリーニングを推奨しており、多くの国がこれを採用しています。

分子診断と画像診断の技術革新

分子診断と画像技術の進歩は、子宮頸がんの検出を革新しています。自動化された細胞診システム、AIベースの画像解析、次世代シーケンシング(NGS)は、精度を高め、偽陰性の結果を減少させます。企業は、高スループットのHPV DNAプラットフォームや携帯型コルポスコープを開発し、効率的でリアルタイムの診断を実現しています。デジタル病理学と遠隔医療の統合は、遠隔スクリーニングと研究所や専門家間のデータ共有をサポートします。例えば、AI支援のパップテスト分析は評価時間を約40%短縮し、ワークフローの効率を向上させます。精密診断とポイントオブケアスクリーニングツールの採用が進むことで、迅速な結果が得られ、タイムリーな治療決定をサポートし、市場の技術的風景を拡大しています。

主要なトレンドと機会

セルフサンプリングとポイントオブケアテストの採用拡大

市場はセルフサンプリングキットとポイントオブケアHPV検査へのシフトが進んでいます。セルフコレクション法は、女性がプライバシーを守りながらHPVスクリーニングを行うことを可能にし、早期発見プログラムへの参加を促進します。短いターンアラウンドタイムを持つ迅速なHPV DNAテストキットは、特に資源が限られた環境で注目を集めています。これらの革新は、特に臨床インフラが不足している地域で診断の範囲を拡大します。医療機関は、コミュニティベースのセルフサンプリングモデルを試験的に導入しており、スクリーニングのギャップを減少させ、予防医療戦略をサポートします。このトレンドは、子宮頸がんスクリーニングをよりアクセスしやすく、費用対効果が高く、患者中心にするという世界的な取り組みと一致し、診断メーカーに新たな機会を創出しています。

- 例えば、Cepheid Xpert HPVアッセイは、GeneXpert Omni(または他のGeneXpert)プラットフォームと組み合わせることで、自己完結型の使い捨てカートリッジシステムを使用して、約60分以内に正確なHPV DNA結果を提供します。

人工知能とデジタル病理学の統合

人工知能とデジタル病理学は、子宮頸がん診断を再構築しています。AIアルゴリズムは、細胞診スライドの分析をより正確に行い、人為的なエラーを最小限に抑えます。ディープラーニングモデルは自動画像分類を可能にし、異常細胞の特定を迅速化します。デジタル病理学プラットフォームは遠隔相談を可能にし、サービスが行き届かない地域の病理サービスをサポートします。主要企業は、診断ワークフローを最適化するために、ラボ情報システムと統合されたクラウドベースのAIツールに投資しています。このトレンドは、テストの再現性を向上させ、スケーラブルなスクリーニングプログラムを可能にします。AIとデジタルイメージングの融合は、病院やラボ環境の両方で診断の精度、効率、アクセス性を向上させる大きな機会を提供します。

主要な課題

低所得地域でのスクリーニングへのアクセスの制限

診断技術の進歩にもかかわらず、低・中所得国ではスクリーニングへのアクセスが制限されていることが大きな課題となっています。不十分な医療インフラ、訓練を受けた専門家の不足、子宮頸がんに関する認識不足が早期診断を妨げています。地方の多くの女性は、婦人科検診に対する文化的なスティグマや物流の障害のためにスクリーニングを受けていません。先進的な診断機器の高コストは、公衆衛生システムでの導入をさらに制限しています。これらのギャップを埋めるには、政府の資金提供、移動式スクリーニングユニット、補助金付きの検査プログラムが必要であり、公平なアクセスを確保することが求められます。この課題を克服することは、子宮頸がん撲滅に向けた世界的な取り組みにとって重要です。

高コストと先進的検査の限られた補償

HPVジェノタイピングやデジタル細胞診などの先進的な診断手順のコストは依然として高く、いくつかの市場での手頃さを制限しています。子宮頸がんスクリーニングの補償政策は国によって大きく異なり、多くの医療システムでは分子検査に対して部分的または全く補償がありません。これにより、スクリーニング率の格差が生じ、早期発見が遅れます。診断会社は品質を損なうことなく検査コストを削減することに課題を抱えています。価値に基づく補償モデルを確立し、スクリーニングを国の保険制度に統合することが手頃さの改善に役立つ可能性があります。財政的な障壁に対処することは、市場の成長を持続させ、早期で信頼性のある診断へのアクセスを拡大するために不可欠です。

地域分析

アメリカ

北米地域は2022年に子宮頸がん診断市場で45.7%のシェアを占めました。アメリカとカナダでの成長は、広範なスクリーニングイニシアチブ、先進的な医療インフラ、早期発見に対する高い認識に起因しています。主要な診断会社の存在と強力な補償フレームワークが市場の優位性をさらに支えています。研究開発への投資の増加と最先端の診断技術の採用が、北米の世界市場でのリーダー的地位を強化しています。

アジア太平洋

アジア太平洋地域は2023年に世界市場の約22.3%を占め、今後数年間で最も急速な成長が予測されています。インドや中国などの国々での医療アクセスの拡大、子宮頸がんの発生率の上昇、政府の支援の増加が主な成長要因です。この地域の多くの新興市場はスクリーニングプログラムとインフラを強化しており、急速な市場拡大の道を開いています。未充足のスクリーニングニーズと診断認識の高まりが、アジア太平洋を重要な機会地域として位置付けています。

ヨーロッパ

ヨーロッパは子宮頸がん診断市場で強力だが二次的なシェアを持っています。具体的なシェアデータは公開されていませんが、この地域は確立された補償政策、組織化されたスクリーニングプログラム、先進的な診断検査の高い採用率の恩恵を受けています。規制のサポートと高い医療支出が市場活動を促進しています。この地域は成熟した市場での飽和にも直面しており、高成長地域と比較して穏やかな成長を促しています。

ラテンアメリカ

ラテンアメリカは、認識の高まりと医療インフラの改善に支えられ、子宮頸がん診断市場への参加を徐々に増やしています。この地域の成長は、予算の制約とスクリーニングカバレッジの変動により穏やかです。政府やNGOによる診断アクセスの拡大努力が重要です。スクリーニング率と診断アクセスが改善されるにつれ、ラテンアメリカは発展途上でありながら有望な市場を表しています。

中東・アフリカ(MEA)

MEA地域は主要地域の中で最も成長が遅いですが、長期的な可能性を提供します。限られたスクリーニングインフラ、低い認知度、制約された補償などの課題が拡大を妨げています。しかし、女性の健康への注目の高まり、ドナー資金によるプログラム、都市部での診断サービスの拡大は、漸進的な成長の機会を示唆しています。ターゲットを絞った投資により、MEAは時間をかけて有意義な市場セグメントに進化する可能性があります。

市場セグメンテーション:

診断方法別:

- パップスメア検査

- HPV DNA検査

- コルポスコピー

- 生検および子宮頸管掻爬術

年齢層別:

エンドユース別:

地域別:

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

競争環境

世界の子宮頸がん診断市場の競争環境は中程度に集中しており、いくつかの主要プレーヤーがイノベーション、市場拡大、サービス差別化を推進しています。アボット・ラボラトリーズ、QIAGEN N.V.、ホロジック社、ベクトン・ディッキンソン社、シーメンス・ヘルスケアなどの大手企業が重要な市場シェアを持ち、新製品の発売、合併、地理的拡大を通じて競争しています。これらの企業の多くは、細胞診、HPV-DNA検査、生検システムなどの診断方法にわたって多角化し、病院や検査所へのサービスプラットフォームを拡大しています。競争戦略は、自動化されたスクリーニング技術、ポイントオブケア診断、戦略的パートナーシップに焦点を当てており、スクリーニングの認知度とインフラが成長している新興市場に浸透しています。子宮頸がん診断における正確性、迅速性、コスト効率の高まりに伴い、これらの主要プレーヤーはリーダーシップを維持し、中規模および地域の新規参入者がニッチセグメントや未開拓地域を追求する可能性が高いです。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

最近の開発

- 2024年7月、早稲田大学、金沢医科大学、ドイツがん研究センターの研究者が、ELISAを使用して尿中の高リスクHPV16 E7オンコプロテインを検出する非侵襲的な代替方法を開発しました。

- 2024年5月、Aptamer Group, plcはTimser Groupとの最大£465,000の契約価値のコラボレーションを発表しました。このコラボレーションは、Timserの特許を取得した子宮頸がんバイオマーカーパネルを通じて、世界初の子宮頸がんの血液検査を開発するために行われました。

レポートのカバレッジ

この調査レポートは、診断方法、年齢層、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 分子およびHPV DNA検査の採用拡大により、早期検出の精度が向上します。

- AIとデジタル病理学の統合により、細胞診分析が効率化され、診断精度が向上します。

- 国のスクリーニングプログラムの拡大により、新興経済国での検査量が増加します。

- 女性の健康に対する意識の高まりにより、すべての年齢層で定期的なスクリーニング参加が促進されます。

- 自己採取とポイントオブケア検査が勢いを増し、遠隔地でのアクセスが向上します。

- 診断会社と医療提供者のコラボレーションにより、世界市場のリーチが強化されます。

- 自動化と画像技術の継続的な革新により、診断時間が短縮されます。

- 政府の支援政策と資金提供が大規模なスクリーニングイニシアチブを促進します。

- 民間医療への投資の増加により、発展途上国での診断インフラが拡大します。

- 個別化医療への注目が高まり、高度なバイオマーカーベースの検査の需要が増加します。