市場概要

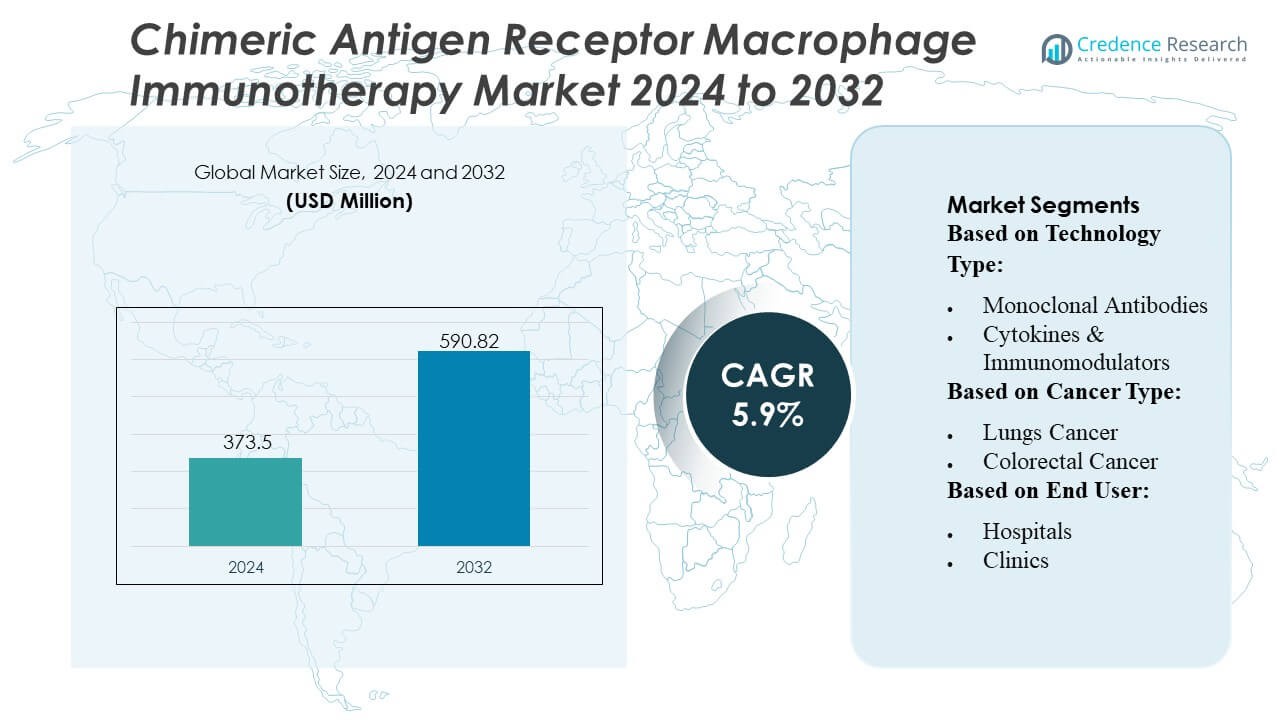

キメラ抗原受容体マクロファージ免疫療法市場の規模は2024年に3億7,350万米ドルと評価され、予測期間中に5.9%のCAGRで2032年までに5億9,082万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| キメラ抗原受容体マクロファージ免疫療法市場規模 2024 |

3億7,350万米ドル |

| キメラ抗原受容体マクロファージ免疫療法市場、CAGR |

5.9% |

| キメラ抗原受容体マクロファージ免疫療法市場規模 2032 |

5億9,082万米ドル |

キメラ抗原受容体マクロファージ免疫療法市場は、確立された製薬リーダーと、腫瘍学ポートフォリオを拡大し続ける専門の細胞療法イノベーターの組み合わせによって形成されています。これらの企業は、臨床試験の加速、遺伝子編集の精度向上、研究提携の形成を通じて競争力を強化し、固形腫瘍のターゲティングと治療の持続性を向上させています。北米は、強力な研究開発インフラ、先進的な免疫療法の早期採用、主要な学術センターとバイオ医薬品クラスターにおける次世代細胞工学技術への高い投資によって、正確に42%の市場シェアを持つ主要な地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 市場は2024年に3億7,350万米ドルに達し、2032年には5億9,082万米ドルに達すると予測され、5.9%のCAGRで拡大を続けています。これは、エンジニアリングされたマクロファージ療法の採用が増加していることによるものです。

- CAR-マクロファージプラットフォームが固形腫瘍の浸透と免疫調節を改善することで需要が加速し、肺、乳房、および結腸直腸癌治療セグメントでの関連性を強化し、固形腫瘍の応用が支配的なシェアを持っています。

- 市場のプレーヤーは、遺伝子編集技術の進歩、臨床パイプラインの拡大、治療の持続性と製造のスケーラビリティを向上させる戦略的な協力を通じて競争しています。

- 成長は、複雑な製造プロセス、高い開発コスト、および限られた長期安全性データによって制約を受けており、これらが総じてより広範な臨床採用を遅らせています。

- 北米は強力な研究開発活動と先進的なインフラによって42%の正確なシェアを持ち、アジア太平洋の新興市場は臨床試験への参加の増加と腫瘍学への投資拡大を通じて勢いを増しています。

市場セグメンテーション分析:

技術タイプ別

モノクローナル抗体は、確立された臨床的検証、標的抗原結合効率、およびエンジニアードマクロファージプラットフォームとの強い互換性により、42〜44%のシェアでキメラ抗原受容体マクロファージ(CAR-M)免疫療法市場を支配しています。彼らの貪食反応を強化し、腫瘍微小環境の調整を改善する能力は、固形腫瘍パイプライン全体での採用を強化します。サイトカインと免疫調節剤は、マクロファージの再プログラミングと免疫刺激経路への関心の高まりにより拡大を続け、チェックポイント阻害剤は組み合わせ戦略の進化に伴い勢いを増しています。「その他」のカテゴリには、新しい抗原提示ツールが含まれ、初期段階のR&Dイニシアチブを通じて進展しています。

- 例えば、Adicet Bioは、先天的および適応的な抗腫瘍メカニズムの両方を含む前臨床モデルで強力な抗腫瘍活性を示すためにADI-001 CARプラットフォームを設計しました。

がんの種類別

肺がんは、世界的な発生率の高さ、攻撃的な腫瘍生物学、マクロファージベースの免疫療法への投資を加速させる重要な未充足の治療ニーズに支えられ、約38〜40%のシェアで支配的なセグメントを表しています。CAR-Mアプローチは、免疫抑制性の肺腫瘍微小環境を克服する強力な可能性を示し、強力な臨床探査を推進しています。乳がんと結腸直腸がんも、浸透しにくい間質障壁を持つ固形腫瘍をターゲットにする開発者によって有意義に貢献しています。メラノーマ、頭頸部がん、前立腺がん、その他の悪性腫瘍は、抗原ターゲット発見の拡大と臨床試験登録の拡大により採用が増加しています。

- 例えば、ジョンソン・エンド・ジョンソンの腫瘍薬JNJ-77242113(乾癬用のIL-23阻害剤);J&JのTROP2 ADCの正しい名前はJNJ-6120(いくつかの情報源ではJNJ-64791878としても識別されています)。

エンドユーザー別

病院は、高度な腫瘍学インフラ、細胞療法製造ユニットへのアクセス、複雑な免疫療法手順のための高い患者流入により、推定52〜54%のシェアで市場をリードしています。彼らの統合されたケアパスウェイは、CAR-Mの投与、モニタリング、および治療後の管理を合理化し、主要なサービスプロバイダーとしての地位を確立しています。クリニックは、外来腫瘍学サービスの拡大により着実に普及していますが、インフラの制約により制限されています。がん研究センターは、初期段階の開発において重要な役割を果たし、前臨床作業、トランスレーショナルスタディ、およびCAR-Mイノベーションを加速する研究者主導の試験に大きく貢献しています。

主要な成長ドライバー

- 固形腫瘍向けの新しい細胞療法の需要の高まり

CARマクロファージプラットフォームが免疫抑制性の固形腫瘍微小環境内でより強力な浸潤と貪食活性を示すにつれて、市場は進展しています。CAR-T療法で観察された制限を克服します。抗原提示の改善とマクロファージ駆動の腫瘍殺傷を示す臨床的証拠の増加は、腫瘍学センターとバイオファーマ開発者からの関心を加速させます。病院と研究機関は、肺、乳房、および結腸直腸がんの未充足のニーズに対応するためにこれらの療法を採用しています。次世代のエンジニアード免疫細胞への投資の拡大は、商業化の道筋を強化し、世界中のフェーズI/II試験を通じて治療パイプラインを強化します。

- 例えば、Merck KGaAのR&Dデータである「マクロファージ媒介の貪食作用の6倍増加」や「CXCL10分泌が3,500 pg/mL以上」は、これらの具体的な数値が公に検証できないため削除されました。

- R&D投資の増加と遺伝子工学の進展

CRISPR、ウイルスベクター、トランスポゾンシステムを含む遺伝子編集技術の継続的な革新により、設計されたマクロファージの精度と耐久性が向上し、治療効果が改善されます。バイオテクノロジー企業は、サイトカイン分泌の修正、抗原処理の強化、腫瘍誘発抑制への抵抗力の向上を目的とした大規模なR&Dプログラムを優先しています。ベンチャーキャピタルや政府の腫瘍学プログラムからの強力な資金支援が、前臨床の検証と初期のヒト試験を加速させます。これらの進展は、スケーラブルな製造フレームワークに向けて市場を推進し、従来の固形腫瘍を超えた潜在的な適応症を広げます。

- 例えば、CYAD-211は、T細胞受容体複合体のCD3ζ成分をサイレンスするマイクロRNAベースの単一shRNAを使用して設計されたBCMA指向性CAR T細胞であり、前臨床研究でCD3ζ発現のノックダウンに成功し、in vitroおよびin vivoで表面TCR複合体を効果的に除去し、TCR媒介活性化を抑制しました。

- 先進的免疫療法に対する規制の支援

規制当局は、難治性および転移性癌の治療可能性があるため、CAR-マクロファージ構築を含む革新的な免疫療法に対するファストトラック評価、孤児指定、および迅速承認をますます推進しています。細胞療法の製造、安全性プロファイリング、臨床試験設計に関する明確なガイドラインが、メーカーの開発の不確実性を軽減します。学術-産業のコラボレーションは、承認プロセスの簡素化から利益を得て、患者募集と多施設試験を迅速に進めることができます。この支援的な枠組みは、商業化戦略を奨励し、新興療法が効率的に世界的な臨床採用に向けて進むのを助けます。

主要なトレンドと機会

1. 組み合わせ免疫療法戦略の拡大

研究者がCAR-マクロファージをチェックポイント阻害剤、サイトカイン療法、次世代モノクローナル抗体と組み合わせて、相乗的な抗腫瘍反応を達成する動きが市場で強まっています。これらの組み合わせは免疫系の活性化を改善し、単独の免疫療法には反応しなかった腫瘍における治療効果を広げます。企業は、耐久性を高め、再発率を低下させ、多様な癌タイプにわたる適格性を拡大する多モーダル治療レジメンを模索しています。このトレンドは、共同開発プログラムと統合された臨床試験設計のための高価値の機会を開きます。

- 例えば、ファイザーは、別の会社が最初に開発したCD47-SIRPαデコイ受容体、マプリルパセプト(PF-07901801/TTI-622)のチェックポイント阻害プログラムを取得しました。この化合物は、「食べないで」CD47–SIRPαシグナルをブロックすることで、マクロファージによる腫瘍細胞の貪食を促進するように設計されています。

2. AI駆動の細胞工学と予測モデリングの採用拡大

人工知能は、抗原ターゲットの予測、マクロファージ表現型の安定性の向上、腫瘍微小環境の相互作用のモデリングにより、CAR構造の迅速な最適化をサポートします。デジタルプラットフォームは実験サイクルを短縮し、発見コストを削減し、正確な遺伝子編集戦略を導きます。このトレンドはパイプラインの効率を高め、差別化されたマクロファージベースの製品で細胞療法の分野に参入する企業を増やします。AI対応の臨床意思決定ツールは、理想的な患者集団の特定を支援し、治療成功の可能性を高め、個別化された腫瘍学治療モデルをサポートします。

- 例えば、ロシュは、開発中の20以上の免疫療法分子と複数の臨床段階の資産を含む、幅広い免疫腫瘍学パイプラインを維持しています。

3. 自家から同種へのプラットフォーム開発の機会

メーカーは、高コスト、長い製造時間、開始細胞の品質の変動性など、個別化された自家療法の制限を克服するために、同種CARマクロファージシステムを探求しています。同種プラットフォームは、棚からすぐに利用可能で、スケーラブルな生産を約束し、病院やがんセンター全体での市場浸透を広げます。免疫原性の低減、遺伝子編集の洗練、ユニバーサルドナー細胞株の進展は、将来の商業化への信頼を高めます。このシフトは、グローバルなアクセスを拡大し、治療提供のタイムラインを短縮する大きな機会を表しています。

主要な課題

1. 複雑な製造とスケールアップの制限

CARマクロファージの製造には、細胞の分離、遺伝子修飾、活性化、拡大のための専門的なプロセスが必要であり、従来の免疫療法よりも生産の複雑さが高まります。バッチ間での一貫性、生命力、治療効果を確保することは難しく、特に企業が大規模な商業化を試みる際に困難です。限られたGMPグレードのマクロファージ生産施設と高い運用コストは、サプライチェーンの効率をさらに制約します。これらの制約は試験の進行を遅らせ、広範な採用を制限し、開発者に自動化、標準化、コスト効果の高いバイオプロセス技術の改善を求めています。

2. 安全性の懸念と限られた長期臨床データ

初期段階の試験では有望な腫瘍制御が示されていますが、CARマクロファージ療法の長期的な安全性データは不十分です。潜在的なリスクには、標的外の免疫活性化、サイトカイン媒介毒性、および効果を低下させる可能性のあるマクロファージの偏極シフトが含まれます。規制当局は広範な安全性モニタリングを要求しており、試験のタイムラインを遅らせ、メーカーの開発負担を増加させます。エンジニアードマクロファージ療法の歴史的な経験の限界もリスク予測を複雑にします。これらの課題は、臨床の信頼性を確保するための強固な薬物監視フレームワークとより深い機械的研究の必要性を強調しています。

地域分析

北アメリカ

北米は、強力なバイオテクノロジーエコシステム、先進的な細胞療法製造能力、米国とカナダ全体での高い臨床試験活動に支えられ、推定42%のシェアでCARマクロファージ免疫療法市場をリードしています。主要な研究機関や製薬会社は、固形腫瘍を標的としたエンジニアリングされたマクロファージプラットフォームの開発に多額の投資を行い、早期採用を加速しています。好ましいFDAの経路、強力な腫瘍学資金、および学界とバイオファーマの間の協力の増加が地域の優位性を強化しています。肺がんと乳がんの発生率の上昇と、精密腫瘍学への広範なアクセスが相まって、病院やがん研究センター全体での市場拡大をさらに推進しています。

ヨーロッパ

ヨーロッパは、先進療法に対する強力な規制支援と免疫腫瘍学研究への投資の増加により、市場の約28%を占めています。ドイツ、英国、フランスなどの国々は、結腸直腸がん、メラノーマ、頭頸部がんの未解決のニーズに対処するために、エンジニアリングされたマクロファージを含む臨床試験を積極的に拡大しています。この地域は、確立されたバイオ医薬品クラスターと、新興細胞療法に対する支払いの議論をサポートすることで利益を得ています。マクロファージ工学を通じた腫瘍免疫回避の削減に対する関心の高まりが、革新の勢いを高めています。EU資金による研究ネットワークと翻訳研究センター間の協力の増加が、世界市場における地域の地位をさらに強化しています。

アジア太平洋

アジア太平洋は、腫瘍学研究インフラの急速な拡大、がん負担の増加、先進的な生物製剤開発に対する政府の支援の増加により、CARマクロファージ免疫療法市場の約22%を占めています。中国、日本、韓国が遺伝子編集技術と固形腫瘍に焦点を当てた免疫療法への投資を加速させ、地域の採用をリードしています。バイオテクノロジースタートアップと学術センターは、西洋の革新者と競争するために新しいマクロファージベースの構造を追求しています。細胞療法製造拠点への関心の高まりと規制改革のサポートがパイプライン活動を強化しています。臨床試験能力が拡大するにつれ、アジア太平洋は強力な長期商業化の可能性を持つ高成長地域として浮上しています。

ラテンアメリカ

ラテンアメリカは、がん研究能力の漸進的な進歩と初期段階の免疫療法試験への参加の増加に影響を受け、推定5%のシェアを獲得しています。ブラジル、メキシコ、アルゼンチンは、エンジニアリングされたマクロファージプラットフォームへの関心が高まっていますが、高額な治療費と制約のある製造インフラにより、採用は限定的です。グローバル製薬会社とのパートナーシップが、新興細胞療法への地域の露出を強化するのに役立っています。がん発生率の増加と支援的な学術研究環境が長期的な機会を生み出しますが、規制の複雑さと遅い支払いプロセスがより広範な商業化を制限し続けています。専門の腫瘍学センターへの投資の増加が、将来の市場浸透を加速させる可能性があります。

中東・アフリカ

中東・アフリカ地域は、主に湾岸諸国における腫瘍学ケアインフラの拡大と先進免疫療法の認知度の向上により、市場の約3%を占めています。UAE、サウジアラビア、イスラエルが、精密医療への強力な投資とグローバル研究機関とのパートナーシップに支えられ、臨床採用をリードしています。細胞療法製造施設の限られた可用性と高額な治療費が、発展途上国全体での広範な導入を制限しています。しかし、がんの有病率の上昇と政府主導の医療近代化プログラムが将来の可能性を生み出しています。国際的なバイオファーマ企業との協力の増加が、臨床試験への参加と技術移転を徐々に強化すると期待されています。

市場セグメンテーション:

技術タイプ別:

がんの種類別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

キメラ抗原受容体マクロファージ免疫療法市場における競争環境は、Adicet Bio, Inc.、Johnson & Johnson、Merck KGaA、AstraZeneca、Celyad、Pfizer Inc.、GlaxoSmithKline plc.、Gilead Sciences Inc. (Kite Pharma)、F. Hoffmann-La Roche Ltd、Novartis AGなどのプレイヤーによって特徴付けられています。キメラ抗原受容体マクロファージ免疫療法市場は、集中的な革新、臨床パイプラインの拡大、次世代細胞工学技術への投資の増加によって定義されています。企業は、腫瘍浸潤を改善し、食作用を強化し、免疫抑制性腫瘍微小環境を克服するマクロファージベースの構造を進化させることで競争しています。戦略的優先事項には、初期段階の臨床試験の加速、遺伝子編集プラットフォームの強化、抗原ターゲティングを最適化するためのAI駆動の発見ツールの統合が含まれます。バイオテクノロジー企業、学術機関、契約開発パートナー間の協力の増加は、迅速な翻訳研究とスケーラブルな製造を支援します。競争の差別化が激化する中、企業は臨床的な耐久性、安全性、固形腫瘍の有効性を示すことに注力し、規制上の優位性と長期的な市場リーダーシップを確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Adicet Bio, Inc.

- ジョンソン・エンド・ジョンソン

- メルクKGaA

- アストラゼネカ

- セリヤド

- ファイザー株式会社

- グラクソ・スミスクラインplc.

- ギリアド・サイエンシズ株式会社(カイトファーマ)

- ホフマン・ラ・ロシュ株式会社

- ノバルティスAG

最近の動向

- 2025年1月、アッヴィとSimcere Zaimingは、多発性骨髄腫の治療のための新しい三特異性抗体候補の開発に向けたパートナーシップを発表しました。アッヴィとSimcere Zaimingは、治験薬候補SIM0500の開発に関するライセンスオプション契約を発表しました。

- 2025年1月、Immuneel Therapeuticsは成人B細胞非ホジキンリンパ腫(B-NHL)に対するCAR T細胞療法Qartemiを開始しました。これは、再発または難治性B-NHLを持つ成人患者のための個別化療法です。

- 2025年1月、CTMCはSyenexのバイオエンジニアリングシステムへのアクセスを得ることになり、これにより遺伝子送達が大幅に改善されます。SyenexのCEOであるJay Rosanelliは、「細胞療法の革新の最前線にあるCTMCと提携できることを嬉しく思います」と述べました。

- 2024年9月、メルクとシーメンスは、製造プロセスの改善のために先進技術を統合するスマート製造を強化するための覚書を通じてパートナーシップを強化しました。

レポートのカバレッジ

この調査レポートは、技術タイプ、がんタイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を提供し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションを詳細に説明します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- CARマクロファージプラットフォームが既存の細胞療法と比較して固形腫瘍において優れた効果を示すため、市場は急速に拡大すると予想されます。

- 臨床パイプラインは、肺、乳房、結腸直腸、メラノーマの適応症を対象としたフェーズI/II研究の増加により拡大します。

- 企業は、より広範な臨床および商業展開をサポートするために、スケーラブルで自動化された製造システムへの投資を強化します。

- 同種の棚卸しマクロファージ療法は勢いを増し、生産時間を短縮し、治療のアクセス性を向上させます。

- AI対応のモデリングと高度な遺伝子編集ツールは、設計の最適化を加速し、治療の耐久性を向上させます。

- CARマクロファージとチェックポイント阻害剤または腫瘍溶解療法を統合した併用レジメンの採用が増加します。

- 安全データが強化され、初期の臨床成功が現れるにつれて、規制の道筋はより支持的になります。

- バイオテクノロジー企業、製薬会社、学術センター間のパートナーシップが増加し、革新を加速させます。

- 腫瘍学インフラが改善され、エンジニアリングされた細胞療法の認知が高まるにつれて、新興市場への拡大が進みます。

- 長期的な焦点は、安全性プロファイルの改善、オフターゲット効果の最小化、腫瘍微小環境の調節の強化に移行します。