市場概要

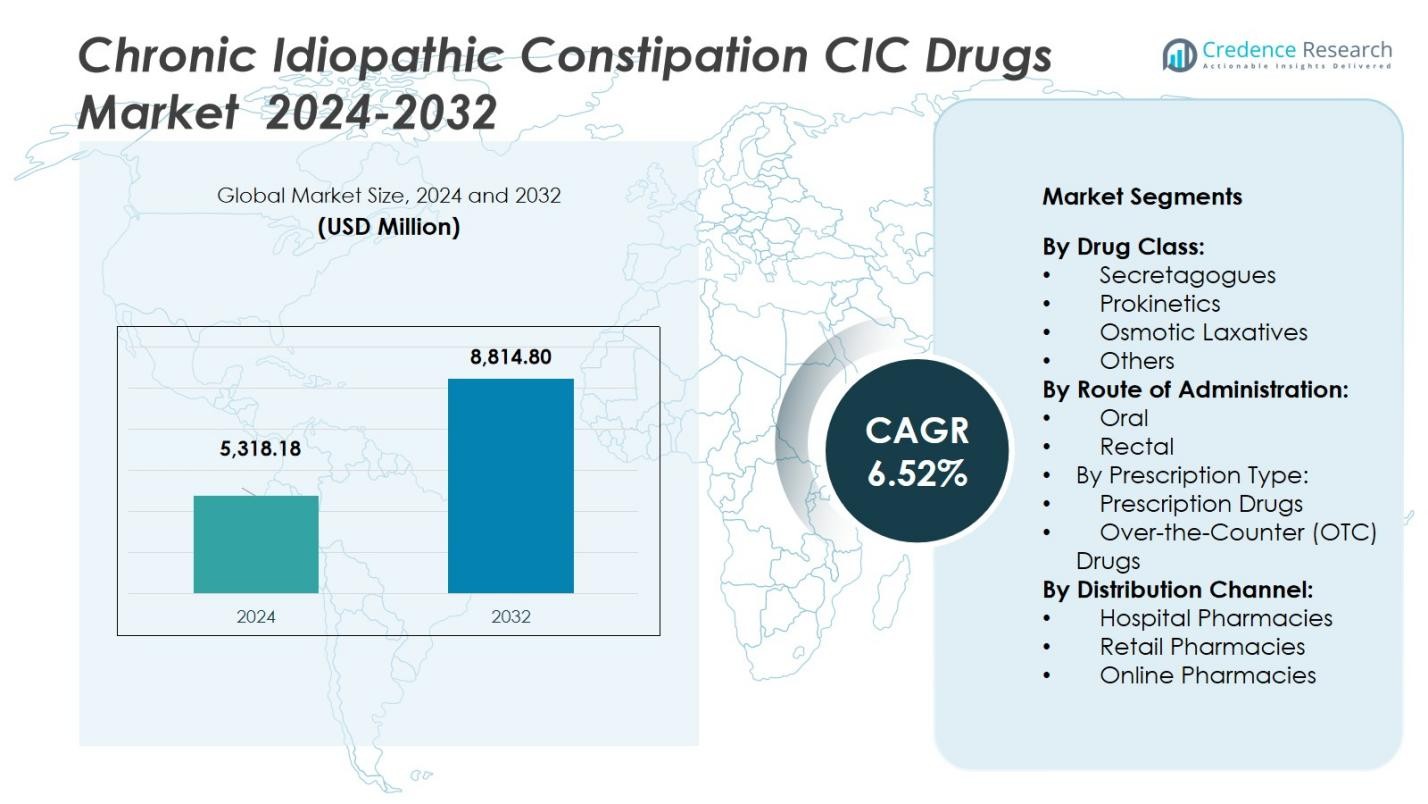

慢性特発性便秘(CIC)薬市場の規模は2024年に53億1,818万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.52%で成長し、2032年には88億1,480万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 慢性特発性便秘(CIC)薬市場規模 2024 |

53億1,818万米ドル |

| 慢性特発性便秘(CIC)薬市場、CAGR |

6.52% |

| 慢性特発性便秘(CIC)薬市場規模 2032 |

88億1,480万米ドル |

慢性特発性便秘(CIC)薬市場は、Actavis Generics、Chugai Pharmaceutical Co., Ltd.、Ferring International Center, S.A.、Synergy Pharmaceuticals、Pfizer Inc.、GlaxoSmithKline plc、F. Hoffmann-La Roche AG、Sanofi S.A.、Bayer AG、およびSalix Pharmaceuticals, Inc.といった著名な企業によって牽引されています。これらの主要プレーヤーは、薬剤の処方における継続的な革新、戦略的提携、地理的拡大を通じて市場を推進しています。北米は、CICの高い有病率、強力な医療インフラ、処方治療の大幅な採用によって41%のシェアで市場を支配しています。ヨーロッパは28%のシェアで続き、アジア太平洋地域は医療アクセスの向上とCIC治療に関する認識の高まりから21%のシェアを持っています。ラテンアメリカと中東・アフリカはより小さなシェアを占めており、これらの地域の医療システムの改善に伴い、漸進的な成長に寄与しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 慢性特発性便秘(CIC)薬の市場は2024年に53億1,818万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.52%で成長し、2032年には88億1,480万米ドルに達すると予測されています。

- 高齢化、座りがちな生活様式、食生活によって引き起こされるCICの発生率の上昇は、治療可能な患者基盤を拡大し、効果的な治療法の需要を促進し続けています。

- 新しいメカニズム(薬剤クラスセグメントで46%のシェアを占める分泌促進剤など)や経口投与(84%のルートシェア)への移行が進んでおり、強力な革新と患者の利便性のトレンドを示しています。

- 企業は、処方薬の高コストや新興地域での診断不足によって制約を受けており、市場の普及とアクセスを制限しています。

- 地域別では、北米が41%のシェアを持ち、ヨーロッパが28%、アジア太平洋が21%、ラテンアメリカが約6%、中東・アフリカが約4%を占めており、成熟した市場が支配し、発展途上地域が拡大の可能性を提供しています。

市場セグメンテーション分析:

薬剤クラス別

慢性特発性便秘(CIC)薬市場の薬剤クラス別セグメンテーションにおいて、分泌促進薬サブセグメントが46 %の支配的なシェアを持っています。これらの薬剤(例:塩化物チャネル活性化剤やグアニル酸シクラーゼ-C作動薬)は、腸液分泌の促進と排便頻度の改善における効果が実証されているため、リードしています。主要な成長要因には、CICの診断率の上昇、難治性患者に対する新しいメカニズムの医師による採用の増加、専門治療に対する強力な償還サポートが含まれます。プロキネティクス、浸透圧性下剤、その他のクラスは市場全体を支えていますが、シェアでは分泌促進薬に遅れを取っています。

- 例えば、Synergy Pharmaceuticalsによって最初に開発され、Trulanceというブランド名で販売されているプレカナチドは、その重要な慢性特発性便秘(CIC)試験において約20%の持続的な反応率を示し、プラセボの約10-13%の率を大幅に上回りました。

投与経路別

投与経路別セグメンテーションにおいて、経口サブセグメントは84 %の主要なシェアを持ち、CIC薬市場での普及を反映しています。経口製剤は、利便性、患者の遵守、慢性管理に適しているため、投与方法として好まれています。この支配的地位を支える要因には、経口剤形の広範な利用可能性、直腸オプションと比較した際の最小限の侵襲性、経口分泌促進薬およびプロキネティクス薬剤の強力なパイプライン活動が含まれます。直腸製剤はニッチな市場にとどまり、急性の緩和や経口投与ができない特定の患者群にしばしば使用されます。

- 例えば、カプセル形態で承認された薬剤ルビプロストンは、慢性特発性便秘に適応され、24 µgを1日2回、食事と水と共に経口投与する必要があります。

処方タイプ別

処方タイプ別セグメンテーションにおいて、処方薬は市場シェアの70%を占める圧倒的な支配的サブセグメントです。処方治療は、その高い有効性、より厳格な規制承認、中等度から重度のCIC症例での使用が好まれます。ここでの成長要因には、市販(OTC)下剤に反応しない患者の未充足の医療ニーズの増加、処方治療の機会に対する医師の認識の向上、成人および高齢者人口にわたる適応拡大が含まれます。OTC薬はセルフメディケーションの傾向が高まる中で成長を続けていますが、世界のCIC薬市場では処方療法に次いでおり、市場シェアの約30%を占めています。

主要な成長要因

慢性特発性便秘の有病率の上昇

慢性特発性便秘(CIC)の有病率の上昇は、CIC薬市場における主要な成長要因です。高齢化社会、ライフスタイルの変化、食生活がCICの発生率の増加に寄与しています。医療提供者が診断能力を向上させるにつれて、より多くの患者が特定され、治療されています。有病率の上昇、特に高齢者の間での増加は、CIC薬の対象市場を拡大し、効果的な治療への需要を促進しています。患者の認識の向上と医療へのアクセスの改善が市場の成長を加速させています。

- 例えば、米国国立糖尿病・消化器病・腎疾患研究所(NIDDK)は、米国成人の約16%が慢性的な便秘を経験しており、特に60歳以上の個人でその有病率が著しく上昇していると報告しています。

薬剤製剤の進歩

薬剤製剤の継続的な革新がCIC薬市場を推進しています。セクレタゴーグやプロキネティクスなどの新しい治療法は、従来の治療法と比較して効果が向上し、副作用が少ないことを提供します。これらの進歩により、特に以前は治療の選択肢が限られていたCICの難治性症例の患者にとって、薬剤がより効果的になっています。服用が容易で患者にとってより受け入れやすい経口製剤の開発が市場の成長をさらに後押ししています。製薬会社が研究開発に投資する中で、革新的なCIC薬のパイプラインは堅調に推移しています。

- 例えば、CICの治療薬であるルビプロストン(アミティザ)は、腸の動きの頻度を大幅に改善し、腹部不快感を軽減することが確認され、刺激性下剤に対するより良い代替手段を提供します。

処方薬の採用拡大

処方薬の採用拡大がCIC薬市場の拡大に大きく寄与しています。処方薬は、その高い効果とターゲットを絞った作用により、CICの中等度から重度の症例を管理するために医療提供者に好まれています。市販薬(OTC)から処方薬へのシフトは、CICを専門的なケアを必要とする慢性疾患として認識する動きにより推進されている重要なトレンドです。処方薬は、より良い症状管理を提供するだけでなく、CICの根本的な原因にも対処し、患者の生活の質と遵守を向上させます。

主要なトレンドと機会

個別化医療へのシフト

CIC薬市場における注目すべきトレンドは、個別化医療へのシフトです。医療提供者は、個々の患者のニーズ、遺伝子、および以前の治療への反応に基づいて治療をますます調整しています。このトレンドにより、CICに苦しむ患者に対してより効果的な治療レジメンとより良い結果がもたらされます。ターゲット療法と最適な治療法を特定する診断ツールを開発する企業は、この機会を活用することができます。個別化医療は、CIC薬の精度と効果を大幅に向上させ、市場拡大の新たな道を提供する可能性があります。

- 例えば、慢性骨髄性白血病のために開発されたイマチニブは、95%以上の症例で存在するBCR-ABL融合遺伝子をターゲットにし、癌を引き起こすタンパク質を効果的に阻害する精密療法の例です。

市販薬(OTC)ソリューションの市場拡大

CIC市場における市販薬(OTC)の需要は大きな機会を提供します。患者がCICの軽度の形態を管理するために自己ケアオプションをますます求める中、浸透圧性下剤などのOTC製品が注目を集めています。OTCソリューションの利便性とアクセスのしやすさは、その人気に寄与する主要な要因であり、特に医療アクセスが高い地域で顕著です。CICとその管理に関する消費者の認識が高まる中、OTCソリューションは市場浸透を増加させると予想されており、CIC薬市場の既存および新規プレーヤーにとって成長の機会を提供します。

- 例えば、MiraLAX(ポリエチレングリコール3350)は、米国で「#1医師推奨OTC下剤」として位置づけられており、毎日使用するための17gの粉末用量として製剤されています。

主要な課題

処方薬の高コスト

CIC薬市場における主要な課題の一つは、処方薬に関連する高コストです。新しい治療法の効果にもかかわらず、価格は多くの患者にとって障壁となっており、特に低所得地域や包括的な保険がない人々にとっては顕著です。治療費が重要な薬へのアクセスを制限し、より広範な採用を妨げる可能性があります。その結果、すべての患者が利用可能な治療法の恩恵を受けられるように、医療システムは価格戦略、償還方針、支援プログラムに取り組む必要があるかもしれません。

新興市場における認識と診断の欠如

新興市場では、慢性特発性便秘(CIC)の認識不足と診断不足が大きな課題となっています。これらの地域の多くの患者は、自分の状態を認識していないか、治療を遅らせており、その結果、CICの症例が過少報告されています。この診断のギャップがCIC薬の市場潜在力を制限しており、多くの人々が未治療のまま、または専門的な指導なしに自己治療を行っています。この課題を克服するには、認識向上キャンペーン、医療提供者と患者の両方への教育、および新興地域での早期診断と治療を促進するための医療インフラの改善が必要です。

地域分析

北アメリカ

北アメリカ地域は、慢性特発性便秘(CIC)薬市場の41%を占めており、CICの高い有病率と処方療法の強い採用により推進されています。米国とカナダの医療システムは、慢性消化器治療を重視しており、先進的な診断と専門的な消化器サービスが新しい分泌促進薬や運動促進薬の採用を促進しています。堅固な償還フレームワークと主要製薬企業の存在が地域のリーダーシップをさらに強化しています。確立された市場インフラを考慮すると、北アメリカは2032年までその優位性を維持すると予想されています。

ヨーロッパ

ヨーロッパは、慢性特発性便秘(CIC)薬市場の28%を占めており、公衆衛生システムと消化器疾患の臨床ガイドラインが確立されていることに支えられています。ドイツ、イギリス、フランス、イタリアなどの国々が、中等度から重度のCIC症例の処方において先行しています。高齢者人口の増加、機能性腸疾患の認識の高まり、先進的な薬剤の医師による処方の増加が成長に寄与しています。アクセスは地域によって異なりますが、全体的なインフラと規制環境がヨーロッパをCIC薬市場における強力な二次地域として位置付けています。

アジア太平洋

アジア太平洋地域は、慢性特発性便秘(CIC)薬市場の21%を占めています。市場の成長は、医療費の増加、処方療法へのアクセスの拡大、成人および高齢者人口におけるCICの認識の高まりにより推進されています。中国、インド、日本、東南アジアでは、中産階級の人口の増加、消化器インフラの改善、先進的な製剤の広範な展開が主要な推進力となっています。西洋市場に比べて一人当たりの支出は依然として低いものの、急速な成長の可能性により、アジア太平洋は予測期間を通じて重要な拡大ゾーンとして位置付けられています。

ラテンアメリカ

ラテンアメリカは、慢性特発性便秘(CIC)薬市場の6%を占めており、処方療法の採用が進み、専門的なケアへのアクセスが改善されていることを反映しています。ブラジルとメキシコは、医療浸透が進み、CICの認識が高まる中で主要な市場となっています。しかし、市場の成長は、償還の課題、治療浸透の低さ、軽度の症状に対する市販の下剤への依存により抑制されています。医師教育の強化、流通ネットワークの拡大、ジェネリックの参入を通じて、ラテンアメリカはCIC薬メーカーにとって増分的な成長の可能性を提供しています。

中東およびアフリカ

中東およびアフリカ地域は、世界のCIC薬市場で4%のシェアを持っています。地域の成長は、専門クリニックへの投資の増加、湾岸協力会議(GCC)諸国での医療インフラの拡大、慢性胃腸疾患に対する認識の高まりに起因しています。しかし、診断能力の限界、変動する償還フレームワーク、農村地域でのアクセスの不均衡が普及を制約しています。遠隔医療の拡大と医薬品流通の強化に伴い、成熟市場に比べて小規模な基盤からではありますが、地域のシェアは増加すると予想されています。

市場セグメンテーション:

薬剤クラス別:

- セクレタゴーグ

- プロキネティクス

- 浸透圧性下剤

- その他

投与経路別:

処方タイプ別:

流通チャネル別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

慢性特発性便秘(CIC)薬市場の競争環境または分析は、適度に集中しているが進化している分野を示しており、主要な主要プレーヤーには、Actavis Generics、Chugai Pharmaceutical Co., Ltd.、Ferring International Center, S.A.、Synergy Pharmaceuticals、Pfizer Inc.、GlaxoSmithKline plc、F. Hoffmann‑La Roche AG、Sanofi S.A.、Bayer AG、Salix Pharmaceuticals, Inc.が含まれます。これらのリーダーは、革新、治療範囲、地理的到達範囲、流通力で競争しています。彼らは、セクレタゴーグおよびプロキネティック療法への製品パイプライン投資、戦略的提携または既存のポートフォリオを強化するための買収、新興市場への地理的拡大を含む多様な戦略を展開しています。さらに、ジェネリックプレーヤーやOTC代替品が価格設定と市場アクセスに対して着実に圧力をかけており、従来のメーカーは新しい作用メカニズム、患者支援プログラム、ライフサイクル管理を通じて差別化を図る必要があります。競争はまた、アジア太平洋やラテンアメリカなどの地域で加速しており、地域の規制および償還のトレンドが市場のダイナミクスに影響を与えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 中外製薬株式会社(日本)

- バイエルAG(ドイツ)

- サリックス・ファーマシューティカルズ・インク(米国)

- F.ホフマン・ラ・ロシュAG(スイス)

- グラクソ・スミスクラインplc(英国)

- アクタビス・ジェネリックス(米国)

- ファイザー・インク(米国)

- フェリング・インターナショナル・センターS.A.(スイス)

- サノフィS.A.(フランス)

- シナジー・ファーマシューティカルズ(米国)

最近の動向

- 2025年8月、ドクター・レディーズ・ラボラトリーズは、インド市場への参入として、成人のCICを対象としたブランド名「Colozo®」でリナクロチドをインドで発売しました。

- 2025年7月、カンバー・ファーマシューティカルズは、成人のCIC治療のためのポートフォリオの一環として、米国でプルカロプリド錠(1mgおよび2mg)を発売しました。

- 2025年6月、ルピン・リミテッドは、成人のCIC治療を対象としたプルカロプリド錠(1mgおよび2mg)のジェネリック版について、米国FDAの承認を受けました。

レポートのカバレッジ

この調査レポートは、薬剤クラス、投与経路、処方タイプ、流通チャネル、地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者と既存企業への戦略的推奨事項を提供します。

将来の展望

- 高齢者人口の増加により、年齢に関連する消化管運動障害が増加し、CIC薬の患者層が拡大します。

- GC-Cアゴニストや5-HT₄受容体アゴニストなどの新しいメカニズム療法の採用が進み、より効果的なCIC治療オプションの需要が高まります。

- 医療アクセスが改善され、CICの認知度が高まる新興市場への進出が、主要プレイヤーに新たな収益源を開きます。

- 処方CIC療法に対する補償支援の増加と好意的な規制承認が、市場浸透と患者の受け入れを向上させます。

- デジタルヘルスツールとリモートモニタリングの成長が、CIC管理における早期診断と治療遵守をサポートします。

- 経口投与療法への移行が患者の好みを満たし、コンプライアンスを向上させ、CIC薬の市場成長を強化します。

- 製薬会社と消化器専門医の間の協力が強化され、CICの臨床試験パイプラインと新しい治療法の導入が加速します。

- ジェネリックおよびバイオシミラーからの競争の増加が、ブランドCIC薬に患者サポートサービスや価値ベースの価格設定を通じて差別化を求めます。

- 軽度のCIC症例におけるOTC治療の採用拡大が、処方薬の成長を補完し、市場全体の規模とセグメントの多様性を拡大します。

- 個別化医療とバイオマーカー駆動の治療選択への注力が、治療結果を向上させ、CIC薬市場内のニッチセグメントの発展を促進します。