市場概要

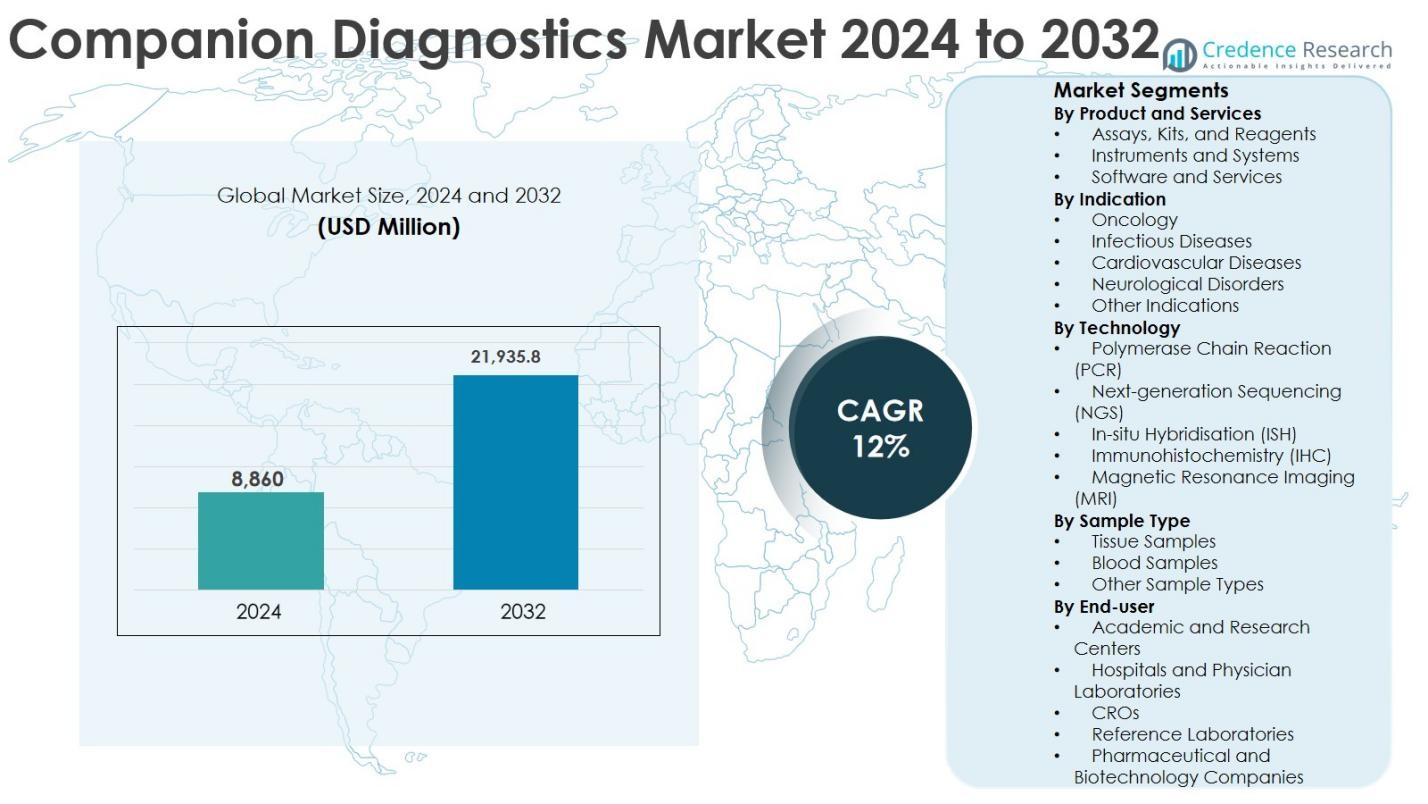

コンパニオン診断市場の規模は2024年に8,860百万米ドルと評価され、2032年までに21,935.8百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)12%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| コンパニオン診断市場規模 2024 |

USD 8,860 百万 |

| コンパニオン診断市場、CAGR |

12% |

| コンパニオン診断市場規模 2032 |

USD 21,935.8 百万 |

コンパニオン診断市場は、QIAGEN、Abbott、Agilent Technologies, Inc.、Thermo Fisher Scientific, Inc.、F. Hoffmann-La Roche Ltd、Foundation Medicine、Myriad Genetics、Illumina, Inc.などの確立されたプレイヤーによって主導されており、これらは高度な分子アッセイ、シーケンシングプラットフォーム、および製薬会社との戦略的コラボレーションを通じて革新を推進しています。これらのプレイヤーは、特に腫瘍学において、診断をターゲット治療と一致させるための共同開発モデルに焦点を当てています。地域的には、北米がコンパニオン診断市場を41%の正確な市場シェアで支配しており、強力な規制フレームワーク、精密医療の高い採用率、および広範な腫瘍薬パイプラインによって支えられています。ヨーロッパは28%のシェアで続き、バイオマーカーに基づくテストの増加によって推進され、アジア太平洋地域は22%を占め、急速な医療拡大と高度な診断技術の採用増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- コンパニオン診断市場は2024年に8,860百万米ドルと評価され、2032年までに21,935.8百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)12%で成長します。

- 市場の成長は、特に腫瘍学において、精密医療とターゲット治療の採用の増加によって推進されており、必須のコンパニオンテストが治療結果と薬剤承認の成功を改善しています。アッセイ、キット、および試薬は、約54%のシェアを持つ製品セグメントを支配しており、再発する臨床使用と広範な規制承認によって支えられています。

- 主要な市場動向には、マルチプレキシング能力と高い診断精度のために、技術シェアの約38%を占める次世代シーケンシングの採用増加、および製薬・診断共同開発モデルの増加が含まれます。

- QIAGEN、Abbott、Thermo Fisher Scientific、F. Hoffmann-La Roche、Illumina、Agilentなどの主要プレイヤーは、革新、戦略的コラボレーション、および拡大された腫瘍学に焦点を当てたテストポートフォリオを通じて競争しています。

- 地域的には、北米が41%の市場シェアでリードしており、ヨーロッパが28%、アジア太平洋地域が22%で続き、ラテンアメリカと中東・アフリカが残りのシェアを占め、医療インフラの改善によって支えられています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品とサービス別

製品およびサービス別のコンパニオン診断市場は、アッセイ、キット、および試薬によって支配されており、2024年には54%の市場シェアを占めています。この支配は、診断ラボ、病院、および製薬会社がスポンサーする臨床試験での繰り返しの使用によって促進され、一貫した需要を確保しています。バイオマーカーに基づくテストの高い採用、アッセイ特異的なコンパニオンテストの規制承認の増加、およびターゲット療法の選択における使用の増加が成長を支えています。高度な自動化により、機器とシステムは重要なシェアを持ち、ソフトウェアとサービスはデータ解釈、規制コンプライアンスのサポート、および精密医療ワークフローとの統合を通じて注目を集めています。

- 例えば、ロシュのcobas® EGFR Mutation Test v2は、非小細胞肺癌患者におけるEGFR変異を検出し、EGFR指向の治療を導くために日常的に使用されており、主要市場で複数の規制承認を受けています。

適応症別

コンパニオン診断市場において、腫瘍学は支配的な適応症セグメントを表し、2024年には62%の市場シェアを占めています。腫瘍学の強力な地位は、世界的な癌の有病率の上昇、ターゲット療法の承認の増加、および乳癌、肺癌、大腸癌、血液癌における薬剤の必須コンパニオンテストによって促進されています。免疫腫瘍学のパイプラインの拡大と個別化治療プロトコルが需要をさらに強化しています。感染症および心血管疾患は、バイオマーカー駆動の治療法によって支えられ、神経障害およびその他の適応症は、分子プロファイリングの進歩と早期疾病検出の取り組みにより着実に成長しています。

- 例えば、アジレント・テクノロジーズは、非小細胞肺癌および他の腫瘍におけるペムブロリズマブの治療決定を導くために使用されるPD-L1 IHCアッセイ(PD-L1 IHC 22C3 pharmDxなど)を提供しています。

技術別

次世代シーケンシング(NGS)は、2024年にコンパニオン診断市場で38%の最大シェアを占め、支配的な技術セグメントとなっています。NGSは、その高い精度、マルチプレックス能力、および複数のバイオマーカーにわたる複雑な遺伝的変化を同時に検出する能力によりリードしています。腫瘍学の薬剤開発および臨床意思決定における使用の増加が採用を促進しています。ポリメラーゼ連鎖反応(PCR)は、その速度とコスト効率のために広く使用されており、免疫組織化学(IHC)およびin-situハイブリダイゼーション(ISH)は組織ベースの診断で強い需要を維持しています。

主要成長要因

精密医療とターゲット療法の採用の増加

コンパニオン診断市場は、腫瘍学および慢性疾患管理における精密医療とターゲット療法の採用の増加によって強く推進されています。コンパニオン診断は、特定の治療法から最も恩恵を受ける可能性が高い患者サブグループを正確に特定することを可能にし、治療効果を向上させ、副作用を最小限に抑えます。規制機関は、ターゲット薬剤の承認と共にコンパニオン診断テストをますます義務付けており、その臨床的必要性を強化しています。個別化治療アプローチに対する臨床医の認識の高まりと、価値に基づくヘルスケアへのシフトが採用をさらに加速させています。さらに、製薬会社は治療結果を最適化し、薬剤の成功率を向上させるためにコンパニオン診断に依存しており、現代の治療戦略において不可欠な要素となっています。この増大する依存は、コンパニオン診断を個別化医療提供の基盤要素として位置付けています。

- 例えば、ロシュのFDA承認済みcobas® EGFR Mutation Test v2は、非小細胞肺癌におけるEGFR標的療法のコンパニオン診断であり、適格なEGFR変異を持つ患者のみがこれらの薬剤を受け取ることを保証します。

腫瘍学薬剤開発とバイオマーカー発見の拡大

腫瘍学薬剤開発の急速な拡大は、コンパニオン診断市場を大きく促進しています。世界的な癌の有病率の上昇により、バイオマーカー発見と分子プロファイリング技術への投資が増加しています。コンパニオン診断は、臨床試験において正確な患者選択を可能にし、試験効率を向上させ、規制承認の成功率を高める重要な役割を果たします。製薬会社やバイオテクノロジー企業は、診断開発者と共同で薬剤と対応するテストを共同開発することが増えており、開発のタイムラインを調整しています。このアプローチは臨床リスクを低減し、商業化を加速します。腫瘍学のパイプラインが固形腫瘍や血液悪性腫瘍に拡大するにつれて、高度なコンパニオン診断ソリューションの需要は着実に増加し続けています。

- 例えば、メルク社とアジレント/ダコは、複数の腫瘍タイプにわたってペムブロリズマブの適格患者を特定するためのコンパニオン診断として、PD-L1 IHC 22C3 pharmDxアッセイを共同開発し、重要な試験にテストを統合しました。

支援的な規制枠組みとテスト承認の増加

支援的な規制枠組みは、コンパニオン診断市場の成長の主要な推進力です。規制当局は、薬剤の安全性と有効性を向上させるコンパニオン診断の臨床的価値をますます認識しています。薬剤と診断の共同開発および共同承認のための明確なガイドラインは、メーカーが革新に投資することを奨励します。承認プロセスの簡素化により市場投入までの時間が短縮され、バイオマーカー検査の償還認識の増加が臨床採用を支援します。これらの規制の進展は開発リスクを低減し、感染症、心血管疾患、神経疾患にまで市場拡大を促進します。規制の明確性が世界的に向上するにつれて、コンパニオン診断は日常の臨床実践での受け入れが広がり続けています。

主要なトレンドと機会

次世代シーケンシングと高度な分子技術の統合

次世代シーケンシングと高度な分子技術の統合は、コンパニオン診断市場における顕著なトレンドです。NGSは、複数のバイオマーカーを同時に特定することで包括的なゲノムプロファイリングを可能にし、診断の精度と臨床意思決定を向上させます。自動化、バイオインフォマティクス、人工知能の進歩は、ワークフローの効率とデータ解釈をさらに改善します。シーケンシングコストの低下と臨床的有用性の向上により、専門センターを超えて日常的な診断への採用が拡大しています。この技術的進化は、パーソナライズドメディシンの取り組みに沿ったスケーラブルで高スループットのコンパニオン診断ソリューションを開発する市場プレーヤーに強力な機会を生み出します。

- 例えば、イルミナのTruSight Oncology 500アッセイは、腫瘍変異負荷やマイクロサテライト不安定性を含む広範なバイオマーカー評価を可能にし、治療選択と臨床研究をサポートします。

戦略的なコラボレーションと共同開発モデルの増加

製薬会社と診断開発者の戦略的な協力は、コンパニオン診断市場における重要な機会を表しています。共同開発モデルは、薬剤と診断の開発タイムラインを調整し、規制承認の成功と市場浸透を向上させます。これらのパートナーシップは、バイオマーカーの検証、最適化された臨床試験の設計、効果的な商業化戦略をサポートします。このような協力の新興市場への拡大は、コンパニオン診断へのグローバルなアクセスをさらに強化します。精密医療が進化し続ける中、協力の増加はイノベーションを推進し、検査の利用可能性を広げ、持続的な市場成長を支えると期待されています。

- 例えば、アストラゼネカとロシュは、非小細胞肺癌におけるオシメルチニブなどのEGFR標的療法のコンパニオン診断として、cobas® EGFR Mutation Test v2を開発するために提携し、重要な試験に検査を統合しました。

主要な課題

高い開発コストと複雑な規制遵守

高い開発コストと複雑な規制遵守は、コンパニオン診断市場における重要な課題として残っています。広範なバイオマーカーの検証、臨床試験、厳しい規制要件は、開発のタイムラインと財務リスクを増加させます。小規模な診断会社はしばしばリソースの制約に直面し、イノベーションと市場参入を制限します。さらに、地域ごとに異なる規制基準が、グローバルな商業化戦略を複雑にし、運用の複雑さを増加させます。これらの要因は総じて製品開発を遅らせ、より広範な参加を制限し、持続的な市場拡大に課題をもたらします。

限られた償還範囲とインフラの制約

限られた償還範囲とインフラの制約は、コンパニオン診断市場におけるもう一つの大きな課題です。多くの地域で、一貫性のない償還政策が、個別化医療の需要が高まっているにもかかわらず、採用を制限しています。不十分な実験室インフラ、先進的な診断プラットフォームへのアクセスの制限、熟練した専門家の不足が、市場浸透をさらに妨げます。医療提供者の間での認識の欠如も臨床的な採用を遅らせます。これらの課題に対処するために、政策改革、インフラ投資、専門家のトレーニングが必要であり、コンパニオン診断のより広範なグローバル採用を確保することが重要です。

地域分析

北アメリカ

北アメリカは、2024年に41%の市場シェアでコンパニオン診断市場を支配しました。この地域のリーダーシップは、精密医療の高い採用、製薬およびバイオテクノロジー企業の強力な存在、先進的な医療インフラによって推進されています。薬剤と診断の共同承認をサポートする好意的な規制フレームワークと、バイオマーカー検査の広範な償還が、市場成長を加速させます。米国は、広範な腫瘍薬パイプライン、高い癌の有病率、次世代シーケンシングと分子診断技術の臨床実践における早期採用により、主要なシェアを占めています。

ヨーロッパ

ヨーロッパは、2024年に28%のコンパニオン診断市場シェアを占め、腫瘍学や慢性疾患における個別化医療の採用が増加しています。バイオマーカーに基づく治療法を推進する機関からの強力な規制サポートと、製薬会社と診断会社の間の協力の増加が、市場拡大を推進しています。ドイツ、フランス、イギリスなどの国々は、先進的な医療システムと分子診断への投資の増加により、地域の成長をリードしています。臨床医の間での認識の向上と、標的療法へのアクセスの拡大が、地域全体での需要をさらに強化しています。

アジア太平洋

アジア太平洋地域は2024年にコンパニオン診断市場の22%を占め、予測期間中に最も急速な成長が期待されています。急速に増加するがんの発生率、拡大する医療インフラ、バイオテクノロジー研究への投資の増加が市場の成長を支えています。中国、日本、韓国などの国々は、規制の枠組みの改善と高度な診断技術の利用拡大により、採用をリードしています。臨床試験の拡大、製薬製造の増加、精密医療を促進する政府の取り組みが地域市場の拡大をさらに加速させています。

ラテンアメリカ

ラテンアメリカは2024年にコンパニオン診断市場の5%を占めました。市場の成長は、医療アクセスの改善、個別化医療の認識の高まり、がんや慢性疾患の有病率の増加によって支えられています。ブラジルとメキシコは、診断インフラの拡大と製薬業界の存在感の増大により、主要な貢献者です。しかし、限られた償還範囲と高度な分子検査へのアクセスの不均一性が、迅速な採用を制限しています。進行中の医療改革と診断ラボへの投資の増加が、市場浸透の改善を徐々に促進すると期待されています。

中東・アフリカ

中東・アフリカは2024年にコンパニオン診断市場の約4%を占めました。この地域の成長は、医療インフラへの投資の増加、がんの負担の増加、高度な診断技術の徐々に採用によって促進されています。UAEやサウジアラビアなどの国々は、規制のサポートの改善と民間医療の拡大により、地域の需要をリードしています。しかし、限られた償還枠組み、熟練労働力の不足、インフラのギャップが広範な採用を制限し、全体的な市場成長を緩和しています。

市場セグメンテーション:

製品とサービス別

- アッセイ、キット、および試薬

- 機器およびシステム

- ソフトウェアおよびサービス

適応症別

- 腫瘍学

- 感染症

- 心血管疾患

- 神経障害

- その他の適応症

技術別

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング(NGS)

- インシチュハイブリダイゼーション(ISH)

- 免疫組織化学(IHC)

- 磁気共鳴画像法(MRI)

サンプルタイプ別

- 組織サンプル

- 血液サンプル

- その他のサンプルタイプ

エンドユーザー別

- 学術および研究センター

- 病院および医師のラボ

- CROs

- リファレンスラボ

- 製薬およびバイオテクノロジー企業

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

コンパニオン診断市場は、イノベーション、規制の整合性、および製薬企業との戦略的協力に焦点を当てた、世界的な診断およびライフサイエンス企業の確立された存在が特徴です。QIAGEN、アジレント・テクノロジーズ、アボット、サーモフィッシャーサイエンティフィック、F. ホフマン・ラ・ロシュ、ファウンデーション・メディシン、マイリアド・ジェネティクス、イルミナなどの主要企業は、強力なアッセイポートフォリオ、高度なシーケンシングプラットフォーム、広範なグローバル流通ネットワークを通じて市場を支配しています。これらの企業は、特に腫瘍学において、診断承認をターゲット治療と一致させるために、製薬メーカーとの共同開発契約を積極的に追求しています。次世代シーケンシング、PCRベースのソリューション、およびバイオインフォマティクス能力への継続的な投資が、彼らの市場ポジショニングを強化しています。小規模および新興企業は、競争力を高めるために、ニッチなバイオマーカーアプリケーションと革新的な技術に焦点を当てています。全体として、競争は技術的差別化、規制の専門知識、および臨床および研究環境全体での精密医療ワークフローをサポートする能力に集中しています。

主要プレイヤー分析

- イルミナ社

- アボット

- ガーダント・ヘルス

- アジレント・テクノロジーズ社

- マイリアド・ジェネティクス

- バイオ・ラッド・ラボラトリーズ社

- QIAGEN

- サーモフィッシャーサイエンティフィック社

- ファウンデーション・メディシン

- F. ホフマン・ラ・ロシュ社

最近の動向

- 2025年1月、ロシュは、PATHWAY抗ウサギモノクローナル一次抗体のラベル拡張がFDAに承認されたと発表しました。この拡張された適応は、HR陽性、HER2超低転移性乳がんの患者を対象とした治療の対象となる可能性のある患者の特定をサポートします。

- 2024年8月、FDAはイルミナの2つのコンパニオン診断を組み込んだがんバイオマーカーテストを承認し、患者を迅速にターゲット治療にマッチングすることを可能にしました。このテストは500の遺伝子を評価し、固形腫瘍の包括的なプロファイリングと免疫腫瘍学および臨床的に実行可能なバイオマーカーの検出を改善します。

- 2024年4月、ラボコープは、nAbCte Anti-AAVRh74var HB-FEアッセイのFDA承認を発表しました。このコンパニオン診断は、ファイザーのFDA承認済みの血友病Bの遺伝子治療であるBEQVZ™の患者適格性を判断することを目的としています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品とサービス、適応症、技術、サンプルタイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者と既存企業への戦略的な推奨事項を提供します。

将来の展望

- コンパニオン診断市場は、精密医療の通常の臨床実践への統合が進むにつれて拡大し続けます。

- ターゲット治療とバイオマーカー駆動治療の承認が増加することで、コンパニオン診断テストの長期的な需要が維持されます。

- 次世代シーケンシングの採用は、包括的で迅速なゲノムの洞察を提供する能力により加速します。

- 腫瘍学は、免疫腫瘍学と個別化がん治療の拡大に支えられ、主要な応用分野であり続けます。

- 製薬と診断の共同開発パートナーシップは、薬とテストの開発タイムラインを整合させるために強化されます。

- 規制の枠組みは、薬とコンパニオン診断の迅速な共同承認をサポートするためにさらに進化します。

- 人工知能と高度なバイオインフォマティクスは、データ解釈と診断精度を向上させます。

- 非腫瘍学的適応へのコンパニオン診断の拡大は、収益機会を多様化します。

- 新興市場は、医療インフラと認識の向上により、より高い採用を目撃します。

- 早期疾患検出と予防医療への注力が増加することで、コンパニオン診断の臨床的関連性が強化されます。