市場概要

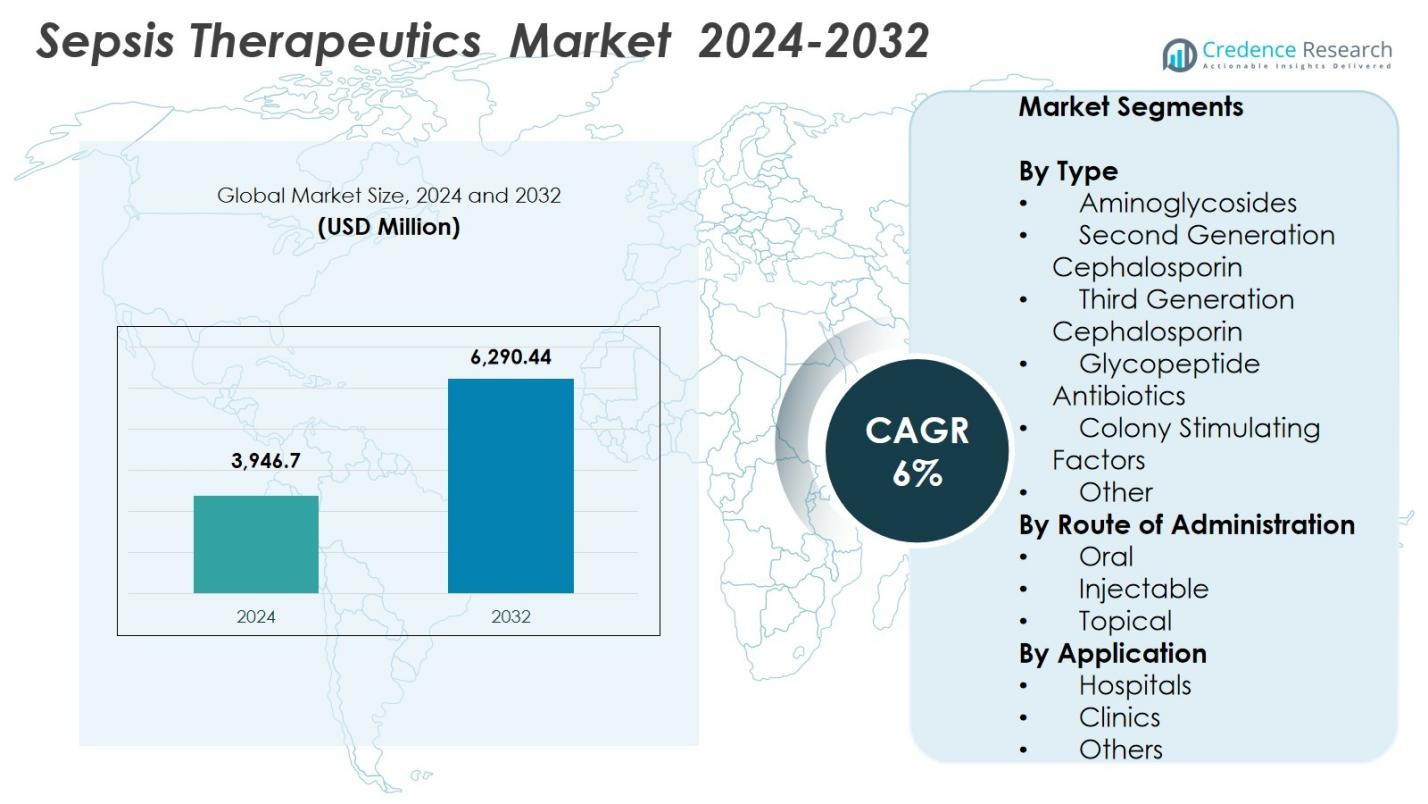

敗血症治療市場の規模は2024年に39億4,670万米ドルと評価され、予測期間中に6%のCAGRで2032年までに62億9,044万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 敗血症治療市場規模 2024 |

39億4,670万米ドル |

| 敗血症治療市場、CAGR |

6% |

| 敗血症治療市場規模 2032 |

62億9,044万米ドル |

敗血症治療市場は、イーライリリー・アンド・カンパニー、アストラゼネカ、バイエルAG、ギリアド・サイエンシズ、アボット・ラボラトリーズ、ラホヤ製薬会社、アジェニックス、アトックス・バイオ、サイトジェニックス、TaiRx, Inc.などの主要企業による強力な参加によって推進されています。これらの企業は、抗菌薬耐性の上昇に対処し、革新的な薬剤パイプラインと戦略的パートナーシップを通じて臨床結果を改善することに焦点を当てています。地域的には、北米は2024年に38.4%のシェアを占め、先進的な集中治療インフラ、高い治療採用率、強力な研究開発活動に支えられ、敗血症治療開発の主要拠点として位置づけられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 敗血症治療市場は2024年に39億4,670万米ドルと評価され、2032年までに62億9,044万米ドルに達すると予測されており、CAGRは6%です。

- 市場の成長は、敗血症の発生率の上昇、ICU入院の増加、病院全体での先進的な抗菌薬および免疫調節療法の採用の増加によって推進されています。

- 主要なトレンドには、精密医療の迅速な採用、AI支援診断ツール、耐性病原体を標的とする次世代抗生物質の開発の加速が含まれます。

- イーライリリー・アンド・カンパニー、アストラゼネカ、バイエルAG、ギリアド・サイエンシズ、アボット・ラボラトリーズ、ラホヤ製薬会社などの主要企業は、研究開発投資と戦略的パートナーシップを通じてパイプラインを強化しています。

- 北米は2024年に38.4%のシェアで支配的であり、病院は69.8%のシェアでアプリケーションセグメントをリードしています。アジア太平洋地域は、感染率の上昇と医療インフラの拡大により、最も成長が速い地域です。

市場セグメンテーション分析

タイプ別

敗血症治療薬市場のタイプ別では、第3世代セファロスポリンが2024年に34.6%のシェアを占め、広範囲の活性と多剤耐性のグラム陰性病原体に対する効果が牽引しています。その迅速な殺菌作用と重症敗血症症例での臨床的有効性が証明されており、病院での広範な採用を支えています。アミノグリコシドとグリコペプチド系抗生物質も抗菌薬耐性の増加により強い需要を示しており、コロニー刺激因子は敗血症患者の免疫回復を改善するために注目されています。臨床試験の増加と治療プロトコルの強化が、すべての治療クラスでの採用を促進し続けています。

- 例えば、β-ラクタマーゼ阻害剤と組み合わせた第3世代セファロスポリンであるセフタジジム-アビバクタムは、カルバペネム耐性グラム陰性感染症の183人の患者を対象とした多施設後ろ向き研究で、75.4%の臨床的有効性と66.0%の細菌除去率を示し、30日間の全死因死亡率はわずか11.5%でした。

投与経路別

注射剤セグメントは2024年に敗血症治療薬市場で72.3%のシェアを占め、敗血症治療の緊急性を反映しています。これは、迅速な薬物吸収と静脈内投与が効果的な患者安定化に必要だからです。注射剤の製剤は、迅速な作用開始と制御された投与量により、救急部門や集中治療室での標準治療として支持されています。経口療法は重症例には適していないため、シェアは小さく、局所感染にはニッチな経路が残ります。入院の増加と高度な静脈内抗生物質療法が注射剤セグメントを強化し続けています。

- 例えば、ParatekのNUZYRA(オマダサイクリン)IV製剤は、地域獲得性細菌感染症の治療においてモキシフロキサシンと同等の有効性を示した臨床結果を受けて、経口投与に移行する前に迅速な非経口開始が必要な場合にその役割を支持し、病院での採用が続いています。

用途別

病院は2024年に69.8%の市場シェアを獲得し、集中監視、高度な診断、および即時の治療介入を必要とする敗血症症例の多さによって牽引されています。集中治療室の強い存在、訓練された専門家の利用可能性、標準化された敗血症管理プロトコルの統合が病院需要をさらに高めています。クリニックは主にフォローアップ治療と初期感染管理のために中程度の使用を占め、「その他」のカテゴリーには外来センターや長期ケア施設が含まれます。世界的な敗血症の負担の増加と病院インフラの改善がセグメントの優位性を支え続けています。

主要な成長要因

抗菌療法および補助療法の進展

抗菌製剤と補助療法の急速な進歩により、敗血症治療市場の成長が著しく加速しています。新世代の広域抗生物質、抗エンドトキシン剤、免疫調節剤は、重症敗血症における生存率を改善し、臓器機能障害を軽減しています。製薬会社は、耐性を持つグラム陰性菌を標的とする分子への投資を増やしており、最も持続的な臨床的課題の一つに対処しています。さらに、サイトカイン阻害剤やコロニー刺激因子などのバイオ医薬品は、従来の抗生物質を超えた治療オプションを拡大しています。適応的な臨床試験デザインの増加と、生命を脅かす感染症に対する迅速な規制経路の拡充は、革新的な治療法の迅速な商業化をさらに支援しています。

- 例えば、カルバペネム耐性アシネトバクター・バウマニによる重篤な院内感染および人工呼吸器関連肺炎に対して、2023年5月に米国食品医薬品局(FDA)によって承認されたXacduro(スルバクタム+ダーロバクタム)

敗血症の増加と病院入院の増加

高齢化、慢性疾患の蔓延、院内感染の増加によって引き起こされる世界的な敗血症の増加は、主要な市場成長の触媒となっています。高リスクグループには、高齢患者、免疫不全者、侵襲的手術を受ける人々が含まれており、敗血症の発生率の上昇に寄与しています。世界中の病院は、重症の細菌、ウイルス、真菌感染症に関連するICU入院の増加を報告しており、高度な敗血症治療の需要を押し上げています。意識向上キャンペーンの増加と早期敗血症症状の臨床的認識の向上は、診断率を向上させています。さらに、パンデミック後の医療改革は、救急医療の現場での効果的な敗血症治療の持続的な需要を生み出し、集中治療能力を強化しました。

- 例えば、米国CDCの分析では、敗血症の症例の約87%が地域社会で発生しているが、入院が必要であり、病院で死亡する患者の約3人に1人が敗血症を患っていることが指摘されており、ICUや救急部門の圧力が高まっていることを示しています。

診断能力の拡大と早期介入プロトコル

診断能力の向上と早期介入プロトコルは、治療効率を根本的に再構築し、治療の取り込みを促進しています。迅速な分子診断、ポイントオブケアテスト、バイオマーカーに基づくアッセイは、血流感染症の早期発見を可能にし、医師が重要な時間枠内で標的治療を開始できるようにしています。病院はますます標準化された敗血症管理バンドルを採用し、乳酸モニタリングや自動アラートシステムなどのツールを統合しています。これらの進展は死亡率を低下させ、抗生物質の誤用を最小限に抑え、タイムリーな治療管理の必要性を強化しています。医療システムが早期介入を優先して結果を改善し、治療コストを削減する中、信頼性が高く迅速に作用する敗血症薬の需要は拡大し続けています。

主要なトレンドと機会

精密かつ個別化された敗血症治療の開発

精密医療は、患者固有の免疫反応、遺伝子マーカー、病原体プロファイルに基づいて治療を調整する機会を提供し、敗血症治療市場における変革的なトレンドとして浮上しています。研究者たちは、敗血症の進行における中心的な要因である免疫調節障害を調整する宿主指向の治療法を開発しています。薬理ゲノムスクリーニングは薬剤選択を改善し、副作用を減少させ、機械学習モデルは患者の軌跡を予測して個別化された治療を導くことができます。この個別化治療戦略へのシフトは、生物製剤、免疫療法、およびコンパニオン診断の新たな道を開きます。これらの革新を活用する企業は、重症および難治性敗血症の未解決のニーズに対応する立場にあります。

- 例えば、InflammatixはTriVerityテストを作成しました。これは、AIを使用して血液サンプルから29のmRNAマーカーを解釈し、細菌/ウイルスの可能性と感染の重症度のスコアを提供し、急性ケアにおける個別化された治療決定を支援するFDA承認の宿主応答診断です。

AI、予測分析、およびデジタルヘルスツールの統合

AI駆動の予測分析とデジタルヘルスプラットフォームの統合は、敗血症治療の効果を向上させるための重要な機会を提供します。AI対応の臨床意思決定支援ツールは、敗血症リスクを早期に特定し、抗生物質の選択を最適化し、リアルタイムの患者データを使用して治療反応を予測することができます。リモートモニタリング技術と接続されたICUシステムにより、臨床医はバイタルサインを継続的に追跡し、積極的な介入を可能にします。デジタルプラットフォームはまた、耐性パターンを評価し、投与プロトコルを調整することで、抗生物質のより良い管理をサポートします。医療提供者がデータ駆動型ケアにシフトするにつれて、高度なモニタリングおよび予測ツールと一致する治療法の需要は急速に増加すると予想されます。

- 例えば、PhilipsのIntelliVue Guardianのような接続されたICUプラットフォームは、継続的なリモートモニタリングと早期警告アルゴリズムを使用して臨床評価でコードブルーイベントを減少させ、患者の悪化前に臨床医に警告します。

主要な課題

治療結果に影響を与える抗菌薬耐性の増大

抗菌薬耐性(AMR)は、敗血症治療市場を制約する最も重要な課題の一つです。カルバペネム耐性腸内細菌科や多剤耐性緑膿菌種を含むグラム陰性菌の耐性の増加は、既存の抗生物質の効果を著しく制限しています。これにより、臨床医はより古く、より毒性の高い薬剤や未検証の組み合わせに頼らざるを得なくなり、安全性の懸念や治療の複雑さが増します。AMRによる臨床的失敗は、ICU滞在、死亡率、全体的な医療費を増加させています。新しい抗生物質の開発が進行中である一方で、発見のパイプラインは耐性の進行速度に比べて不十分です。AMRに対処するには、協調的なグローバル戦略、抗生物質管理プログラム、および持続的な研究開発投資が必要です。

低リソース環境における高い治療コストと限られたアクセス

高額な治療費は、特に低・中所得国において、先進的な敗血症治療法の広範な普及に大きな障壁をもたらしています。革新的な生物製剤、次世代抗生物質、先進的な診断法は、全体的な治療費を大幅に増加させ、医療システムや患者にとっての負担を大きくしています。多くの地域では、ICUのキャパシティ、診断インフラ、熟練した医療人材に関連する制約が、敗血症ケアへの迅速なアクセスをさらに制限しています。治療開始の遅れは、死亡率の上昇や治療結果の悪化に寄与しています。これらの格差は、費用対効果の高い治療法、医療資金の拡充、リソースが限られた環境でも実施可能なスケーラブルな臨床プロトコルの必要性を浮き彫りにしています。

地域分析

北アメリカ

北アメリカは、2024年に38.4%のシェアで敗血症治療市場を支配しました。これは、高い敗血症発生率、先進的な集中治療インフラ、革新的な抗菌療法や免疫調節療法の強力な採用によるものです。この地域は、広範な研究開発投資、強力な抗生物質管理プログラム、迅速な規制承認による薬剤の早期利用が進んでいます。臨床医の意識向上、診断能力の改善、慢性疾患による入院の増加が需要をさらに強化しています。米国は、主要な製薬企業、強力な償還制度、次世代敗血症治療に焦点を当てた臨床試験の拡大に支えられ、地域のリーダーシップを発揮しています。

ヨーロッパ

ヨーロッパは、2024年に27.1%のシェアを占め、確立された医療システム、ICUキャパシティの増加、臨床的敗血症管理ガイドラインの遵守に強く重点を置いています。この地域は、高齢化人口と抗菌薬耐性の増加による高い敗血症負担を経験しており、先進的な治療法と迅速な診断の需要を促進しています。政府資金による啓発プログラムと厳格な感染制御プロトコルが治療利用をさらに向上させています。ドイツ、イギリス、フランスなどの国々は、継続的な研究協力と新しい敗血症治療ソリューションの開発を支援する好ましい規制イニシアチブによって採用をリードしています。

アジア太平洋

アジア太平洋地域は2024年に22.8%のシェアを占め、感染率の上昇、病院インフラの拡大、新興経済国における医療支出の増加により、最も速いペースで成長すると予測されています。新生児や高齢者の間での高い敗血症有病率が、治療需要を大きく押し上げています。中国、インド、東南アジアの政府は、集中治療のアップグレード、抗生物質のアクセス向上、敗血症啓発プログラムに投資しています。この地域はまた、診断の採用改善と製薬製造能力の向上から恩恵を受けています。急速な都市化、慢性疾患発生率の上昇、緊急医療の利用可能性の向上が、将来的な成長の見通しを強く支えています。

ラテンアメリカ

2024年にラテンアメリカは6.3%の市場シェアを獲得しました。これは、敗血症関連の入院の増加、必須抗生物質へのアクセスの改善、公共医療システムの継続的な拡大に影響されています。ブラジルやメキシコなどの国々は、死亡率を低下させるためにICUインフラの強化と敗血症管理ガイドラインへの投資を行っています。しかし、不均一な医療の質と高度な生物製剤の限られた利用可能性が、広範な採用を制約しています。国際的なパートナーシップと政府主導の感染制御イニシアチブが診断と治療能力を徐々に向上させており、医療の近代化努力が勢いを増す中で、地域の成長を中程度に位置づけています。

中東・アフリカ

中東・アフリカ地域は、2024年に敗血症治療市場の5.4%のシェアを保持しました。これは、医療インフラの改善、敗血症による死亡率の認識の高まり、集中治療施設への投資の増加によって推進されています。サウジアラビアやUAEを含む湾岸諸国は、強力な医療支出と高度な治療薬の利用可能性により、採用をリードしています。対照的に、多くのアフリカ諸国は、ICU容量の制限、診断の不足、経済的問題などの課題に直面しており、治療開始の遅れを引き起こしています。国際援助プログラム、拡大されたトレーニングイニシアチブ、必須敗血症プロトコルの徐々な採用が、地域の治療能力を強化するのに役立っています。

市場セグメンテーション

タイプ別

- アミノグリコシド

- 第二世代セフェム

- 第三世代セフェム

- グリコペプチド系抗生物質

- コロニー刺激因子

- その他

投与経路別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

敗血症治療市場は、抗菌剤の革新、免疫調節薬の開発、先進的な生物製剤に焦点を当てた多様なグローバルおよび新興企業が特徴です。イーライリリー・アンド・カンパニー、アストラゼネカ、バイエルAG、ギリアド・サイエンシズ、アボット・ラボラトリーズ、ラホヤ製薬会社、アジェンニックス、アトックスバイオ、サイトジェニックス、TaiRx, Inc.などの主要企業は、抗菌剤耐性の増加や重症敗血症における未解決の医療ニーズに対応するため、臨床パイプラインを積極的に拡大しています。多くの企業が次世代抗生物質、宿主指向治療、抗炎症剤に投資し、生存率の向上を目指しています。戦略的な協力、迅速な規制経路、増加するフェーズII/III臨床試験が市場の成長ダイナミクスを形成しています。新興バイオテクノロジー企業は、特に免疫療法や標的生物製剤においてニッチな革新に貢献しています。医療システムが早期介入と治療効果の向上を優先する中、強力な研究開発能力、強力な商業化ネットワーク、多様な敗血症ポートフォリオを持つ企業が市場での存在感を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年12月、VolitionRx Limitedは、Nu.Q® NETs H3.1アッセイがフランスの「実世界評価」プログラムに含まれ、DETECSEPSコンソーシアムの下での国家的イニシアチブの一環として敗血症の早期検出に使用されることを発表しました。

- 2025年11月、ABIONYX PharmaはIHU SEPSISと高度な戦略的協議に入り、apoA-Iベースの治療法とHDL由来のベクターを組み合わせた敗血症治療のためのグローバル統合プラットフォームの構築を目指しています。

- 2025年11月、ABIONYX Pharmaはまた、敗血症の重症度をより早く正確に特定するための新しい感染症および代謝診断テストを検証するために、SEBIAと独占的なグローバル戦略パートナーシップを結びました。

レポートのカバレッジ

この調査レポートは、タイプ、投与経路、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 市場は、世界的な敗血症の発生率の上昇と集中治療能力の拡大によって安定した成長を遂げるでしょう。

- 標的化された免疫療法の開発は、重症および難治性敗血症の治療オプションを強化します。

- 精密医療アプローチは、より個別化され効果的な治療介入を可能にします。

- AIを活用した診断ツールは、早期検出と迅速な治療決定をサポートします。

- 製薬パイプラインは、多剤耐性病原体に対処する次世代抗生物質で拡大します。

- バイオテクノロジー企業と研究機関の協力は、補助療法の革新を加速させます。

- 迅速な分子診断の普及が治療タイミングと成果を改善します。

- 医療システムは、敗血症管理プロトコルとICUインフラへの投資を増やします。

- 規制機関は、命を救う敗血症治療法のための迅速な承認経路を提供し続けます。

- 新興市場では、意識の向上と医療の近代化により治療の普及が進むでしょう。