市場概要

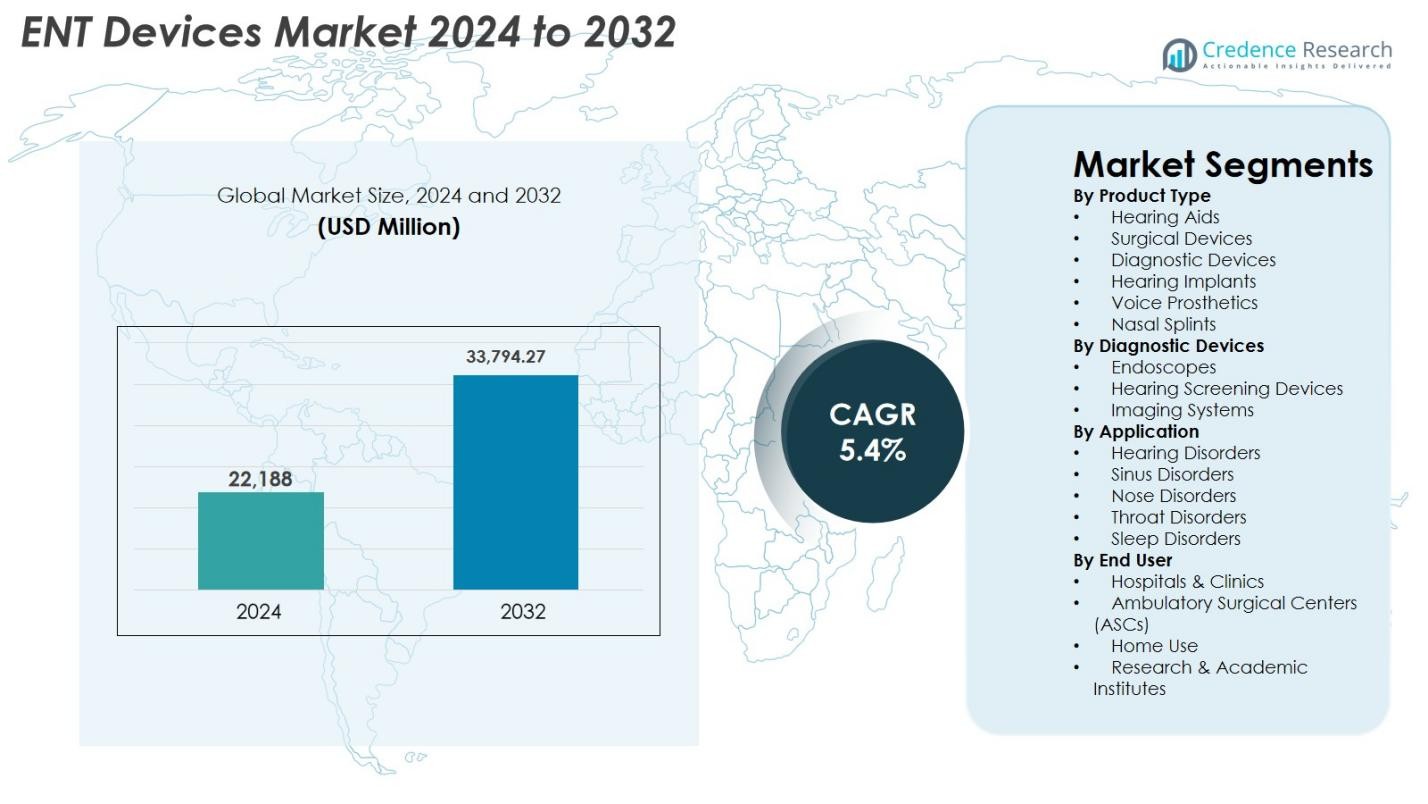

ENTデバイス市場の規模は2024年に221億8,800万米ドルと評価され、予測期間中にCAGR 5.4%で成長し、2032年には337億9,427万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のENTデバイス市場規模 |

USD 22,188 Million |

| ENTデバイス市場、CAGR |

5.4% |

| 2032年のENTデバイス市場規模 |

USD 33,794.27 Million |

ENTデバイス市場は、診断、外科、聴覚ケア技術を継続的に進化させるグローバルメーカーの強力なグループによって形成されています。Ambu A/S、Cochlear Ltd.、Demant A/S、Sonova、GN Store Nord A/S、オリンパス株式会社、カールストルツ、PENTAX Medical、Richard Wolf GmbH、リオン株式会社などの主要企業は、デジタル聴覚ソリューション、高解像度内視鏡システム、低侵襲外科用ツールを通じてイノベーションを推進しています。北米は2024年に38.2%のシェアを維持し、強力な医療インフラと先進的なENT技術の高い採用によって支えられています。ヨーロッパは27.6%、アジア太平洋は24.1%を占め、聴覚ケアと診断能力の急速な拡大を反映しています。

市場インサイト

市場インサイト

- ENTデバイス市場は2024年に221億8,800万米ドルと評価され、2032年には337億9,427万米ドルに達すると予想され、予測期間中にCAGR 5.4%を記録しています。

- 市場の成長は、聴覚障害の有病率の上昇、低侵襲ENT手術の採用の増加、デジタル補聴器と接続された診断システムの急速な普及によって推進されています。

- 主要なトレンドには、AI強化内視鏡の拡大、人工内耳の採用の増加、高度な可視化とナビゲーション技術によって支えられる外来ENT手術の需要の増加があります。

- Ambu A/S、Cochlear Ltd.、Demant A/S、Sonova、オリンパス株式会社、カールストルツ、PENTAX Medical、Richard Wolf GmbH、GN Store Nord A/Sなどの主要企業は、イノベーションと戦略的パートナーシップを通じてポートフォリオを拡大し、グローバルな存在感を強化しています。

- 北米は2024年に38.2%のシェアを持ち、ヨーロッパは27.6%、アジア太平洋は24.1%を占め、補聴器はデジタルおよびAI対応ソリューションの需要の増加により、製品セグメントで38.6%のシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

製品タイプ別

ENTデバイス市場は複数の製品カテゴリで強い需要を示しており、補聴器が2024年に38.6%のシェアを獲得してセグメントを支配しています。このリーダーシップは、加齢による聴力低下の増加、デジタルおよびBluetooth対応デバイスの採用拡大、先進国市場での補償サポートの拡大によって推進されています。手術用デバイスと診断システムは、高精細な可視化や低侵襲ツールなどの技術改善により、ENT手術の増加に伴って引き続き注目を集めています。補聴器インプラント、音声プロテーゼ、鼻スプリントの使用拡大は、特に外来ENT介入の増加に伴い、セグメントの拡大をさらに支援しています。

- 例えば、Widexは、自然な音質とワイヤレス接続を強調する現代的で目立たない充電式の耳掛け型モデルであるSmartRIC補聴器を導入し、高度なデジタル補聴ソリューションへのシフトを強調しています。

診断デバイス別

診断デバイスの中では、内視鏡が2024年に42.3%の最大シェアを占め、副鼻腔、喉、声帯の検査での利用が増加しています。柔軟性と剛性のある内視鏡の進歩、HDおよび4Kイメージングの統合、外来設定での使用拡大がこの優位性を強化しています。新生児スクリーニングの義務化により聴力スクリーニングデバイスが拡大を続け、CTやMRIの採用拡大に伴いイメージングシステムが成長しています。診断精度の向上、ターンアラウンドタイムの短縮、ワークフロー効率の向上がセグメントの成長に寄与しています。

- 例えば、Natusは、全国の早期聴覚検出プログラムで使用される自動ABRプロトコルに合わせてALGO新生児聴力スクリーニングシステムを更新し、スクリーニングの迅速化と再検査率の低減をサポートしています。

用途別

聴覚障害は、2024年に44.8%のシェアを持ち、ENTデバイス市場の用途セグメントを支配しており、世界的な聴覚障害の増加、早期スクリーニングの取り組み、高度な増幅およびインプラントソリューションの利用可能性によって支えられています。慢性副鼻腔炎の発生率の増加とバルーン副鼻腔形成術や低侵襲手術ツールの採用により、副鼻腔障害が2番目に大きな領域を占めています。鼻、喉、睡眠障害も、呼吸障害、声帯の状態、睡眠時無呼吸の正確な診断と治療の需要が高まる中で大きく貢献しています。診断および手術システムの技術的改善は、すべての用途での採用を引き続き推進しています。

主要な成長ドライバー

聴覚障害の増加

聴力損失の世界的な負担の増加は、ENTデバイス市場を推進する主要な要因です。加齢による聴力障害、騒音性難聴、先天性聴覚障害の増加が、補聴器、インプラント、スクリーニングシステムの持続的な需要を生み出しています。特にヨーロッパ、日本、北米などの地域での急速な人口高齢化が、デバイスの採用をさらに強化しています。WHOや国の保健機関によって開始された啓発プログラムは、早期診断と治療を促進し、患者層を拡大しています。AI搭載の補聴器、ワイヤレス接続、ミニチュア化、充電式バッテリーなどの技術革新は、ユーザーの快適さと満足度を向上させ、採用率を高めています。さらに、発展途上国での補償範囲の拡大と改善された手頃な価格がアクセスの障壁を減少させ、長期的な市場成長を支えています。

- 例えば、WHOの世界聴覚デーキャンペーンは早期スクリーニングと予防を強調し、いくつかの国が国の聴覚プログラムや新生児聴覚検査の取り組みを拡大することにつながりました。

低侵襲耳鼻咽喉科手術の進展

低侵襲耳鼻咽喉科手術の採用の加速は、市場拡大に大きく貢献しています。内視鏡、手術ナビゲーションシステム、バルーン拡張ツール、マイクロデブライダーの革新により、外科医は副鼻腔、喉、中耳の手術をより正確に、組織損傷を減らし、回復時間を短縮し、合併症を減らして行うことができます。外来手術や通院手術を好む患者の増加はこの変化に一致し、コンパクトで効率的かつ高性能なデバイスの需要を高めています。4Kおよび3Dイメージング、ロボティクス、AI駆動の視覚化ツールの統合は臨床結果をさらに強化し、病院が設備をアップグレードすることを促進します。新興市場での耳鼻咽喉科専門化の進展と継続的な医師トレーニングは、低侵襲技術の広範な採用を支援しています。

- 例えば、メドトロニックはNuVent™ EMバルーン副鼻腔拡張システムの使用を拡大し、電磁ナビゲーションを統合してより安全で正確な低侵襲副鼻腔介入をサポートしています。

デジタルおよび接続された耳鼻咽喉科ソリューションの採用増加

デジタルトランスフォーメーションは、医療提供者がスマートで接続された技術をますます採用する中で、耳鼻咽喉科デバイス市場で加速しています。AI駆動の聴覚ツール、リモート診断システム、遠隔耳鼻咽喉科プラットフォームは、臨床の正確性、ワークフローの効率、患者の関与を向上させます。スマートフォン接続、適応音処理、個別チューニングを備えたデジタル補聴器は、世界的に注目を集め続けています。パンデミック中に拡大したリモートケアモデルは依然として関連性があり、継続的なモニタリングを可能にし、クリニック訪問を減少させます。機械学習で強化されたイメージングおよびスクリーニングデバイスは、早期診断をサポートし、治療計画を改善します。これらの開発は強力な成長機会を生み出し、メーカーがソフトウェア駆動の革新を優先することを奨励します。

主要なトレンドと機会:

耳鼻咽喉科ケアにおけるAI、ロボティクス、スマートビジュアライゼーションの拡大

人工知能、ロボット支援システム、次世代の視覚化技術は、耳鼻咽喉科の診断と手術を変革しています。AIベースの音声および聴覚評価ツール、自動画像解析、リアルタイム異常検出は診断の精度を向上させ、人為的なエラーを減少させます。ロボット支援の介入は手術の精度を高め、疲労を軽減し、複雑な頭蓋底、副鼻腔、喉頭の手術を可能にします。高精細イメージング、4Kおよび8K内視鏡、拡張現実オーバーレイ、蛍光ガイド視覚化は、優れた解剖学的詳細を提供し、手術の意思決定を改善します。これらのトレンドは、メーカーがインテリジェントシステムと高度なソフトウェア機能を通じて差別化するための新たな道を開きます。

- 例えば、ソニーは内視鏡用途向けの最新の4K/8K医療画像ソリューションを導入し、高精度な耳鼻咽喉科の視覚化のために色の正確性と奥行き知覚を向上させています。

新興経済における市場成長の可能性

新興市場は、医療投資の増加と耳鼻咽喉科インフラの急速な改善に伴い、かなりの成長機会を提供しています。アジア太平洋、ラテンアメリカ、中東の各国は、スクリーニングプログラムを強化し、耳鼻咽喉科クリニックを拡大し、先進的な診断および外科システムを採用しています。都市の汚染に関連する難聴、副鼻腔疾患、呼吸器疾患の発生率の増加が、デバイスの需要をさらに促進しています。政府のイニシアチブは、早期の聴覚スクリーニングを推進し、低コストのデジタル補聴器の利用可能性を高め、サービスが行き届いていない人々へのアクセスを改善しています。現地生産、流通パートナーシップ、カスタマイズされた製品ポートフォリオを活用するメーカーは、これらの地域で重要な市場シェアを獲得できます。

- 例えば、サウジアラビアは、Vision 2030の下での広範な医療近代化イニシアチブの一環として、先進的な内視鏡および手術ナビゲーションプラットフォームへの投資を通じて、耳鼻咽喉科インフラのアップグレードを加速しました。

主な課題:

先進的な耳鼻咽喉科技術の高コスト

先進的な耳鼻咽喉科デバイスの高コストは、広範な採用への重要な障壁となっています。4K/8K内視鏡、画像誘導手術プラットフォーム、人工内耳などのシステムは、大規模な資本投資を必要とし、特に小規模な病院やクリニックでのアクセスを制限しています。多くの地域では、高級補聴器やインプラントの不十分な補償が患者の経済的負担を増加させ、治療の遅延や利用不足を招いています。高いメンテナンスと運用コストも採用を妨げています。技術的な洗練と手頃さのバランスを取ることが、アクセスを拡大し、医療提供者が高品質の耳鼻咽喉科ケアを提供するために不可欠です。

熟練した耳鼻咽喉科専門医と技術者の不足

訓練を受けた耳鼻咽喉科外科医、聴覚専門家、技術専門家の世界的な不足は、耳鼻咽喉科デバイス市場にとって運用上の課題を呈しています。先進的な診断および手術システムは、専門的な訓練、認証、継続的なスキル開発を必要とし、多くの医療システム、特に発展途上地域では現在不足しています。先進国市場でも、患者数の増加が専門家の供給を上回ることが多く、治療の遅延や運用効率の低下を引き起こしています。この人材ギャップは、高度な技術の利用を制限し、患者の結果に影響を与えます。訓練プログラムの拡大、学術的パートナーシップの強化、ユーザーフレンドリーで自動化されたデバイスの設計が、このギャップに対処するために重要です。

地域分析

北アメリカ

北米は2024年に38.2%のシェアでENTデバイス市場をリードしました。これは、先進的な医療インフラ、低侵襲のENT手術の強い採用、高い需要のあるデジタル補聴器とインプラントによって推進されています。この地域は、有利な償還政策、広範な新生児聴覚スクリーニングプログラム、AI対応の診断および手術システムの強い浸透から恩恵を受けています。主要メーカーの存在と継続的な製品革新がその支配力をさらに強化しています。加齢による聴覚喪失や慢性副鼻腔疾患の増加もデバイスの採用に大きく寄与しており、外来ENT手術の増加は米国とカナダ全体での市場拡大を支えています。

ヨーロッパ

ヨーロッパは2024年に27.6%のシェアを占め、高齢化人口の増加、ENT専門クリニックの拡大、人工内耳や先進的な内視鏡システムの強い採用によって支えられています。ドイツ、フランス、英国などの国々は、確立された医療システムとデジタルおよび接続された聴覚ソリューションの採用の増加により、地域の需要をリードしています。早期聴覚スクリーニングと低侵襲手術へのアクセス改善に対する規制の強調がデバイスの利用を加速させています。副鼻腔炎、喉の疾患、睡眠関連の状態の治療率の増加が市場の成長にさらに寄与しています。継続的な技術アップグレードと強力な研究開発投資が、ヨーロッパのグローバル市場での地位を強化しています。

アジア太平洋

アジア太平洋は2024年に24.1%のシェアを獲得し、大規模な患者人口、所得水準の上昇、医療インフラの急速な改善により、最も成長が速い地域として浮上しています。聴覚障害、慢性副鼻腔炎、汚染関連の呼吸器疾患の増加が、診断および治療用ENTデバイスの強い需要を促進しています。中国、インド、日本、韓国などの国々では、ENT部門への大規模な投資、手術能力の拡大、デジタル補聴器の採用の増加が見られます。政府主導の新生児スクリーニングイニシアチブと手頃な価格の聴覚ケアへのアクセス改善がさらなる成長を促進しています。医療観光の増加と技術の近代化が地域の見通しをさらに強化しています。

ラテンアメリカ

ラテンアメリカは2024年に6.7%のシェアを持ち、診断能力の向上、ENT専門医の広範な利用可能性、低侵襲手術の需要の増加によって市場拡大が進んでいます。ブラジルとメキシコは、公的および民間の医療投資の増加、聴覚喪失の認識の向上、現代的な内視鏡技術の採用により、主要な貢献者です。経済的制約が高級デバイスへのアクセスを制限していますが、保険のカバレッジの拡大と政府主導のENT健康キャンペーンが徐々にアクセスを改善しています。慢性ENT疾患の増加とデジタル補聴器の採用の増加が、地域全体での市場の安定した成長を支えています。

中東・アフリカ

中東・アフリカ地域は、2024年に3.4%のシェアを占め、医療の近代化の進展、ENT手術件数の増加、聴覚および副鼻腔疾患の認知度向上によって支えられています。UAE、サウジアラビア、南アフリカなどの国々は、高度な診断システム、ENT手術ユニット、新生児スクリーニングプログラムに投資しています。地域全体で高級機器へのアクセスは不均一ですが、民間医療ネットワークの拡大と医療観光が高度なENT技術の採用を促進しています。手頃な価格の改善、政府の強力な取り組み、トレーニングインフラの強化が市場の継続的な拡大を支えると期待されています。

市場セグメンテーション

製品タイプ別

- 補聴器

- 手術用機器

- 診断機器

- 聴覚インプラント

- 音声プロテーゼ

- 鼻スプリント

診断機器別

- 内視鏡

- 聴覚スクリーニング機器

- イメージングシステム

用途別

エンドユーザー別

- 病院・クリニック

- 外来手術センター (ASCs)

- 家庭用

- 研究・学術機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ENTデバイス市場は、多様で革新を重視した環境を特徴としており、グローバルなメーカーが製品の進化、戦略的コラボレーション、臨床応用の拡大に注力しています。Ambu A/S、Cochlear Ltd.、Demant A/S、Sonova、GN Store Nord A/S、オリンパス株式会社、カールストルツ、PENTAX Medical、Richard Wolf GmbH、リオン株式会社などの主要企業は、次世代の補聴器、人工内耳、手術ナビゲーションツール、高精細内視鏡システムを通じてポートフォリオを強化しています。多くの企業が、精度と患者の成果を向上させるために、ミニチュア化、接続性、AI対応の診断を優先しています。R&Dへの投資の増加は、デジタルオーディオロジープラットフォーム、低侵襲手術機器、統合イメージングソリューションの開発を支えています。病院、ENT専門医、技術プロバイダーとのパートナーシップが採用を加速し、グローバルなリーチを拡大する一方で、新興企業はテレオーディオロジーや音声プロテーゼなどのニッチセグメントをターゲットにしています。競争が激化する中、メーカーはソフトウェア機能、ユーザーフレンドリーなデザイン、先進国および新興医療市場向けに調整されたコスト効率の高いソリューションを通じて差別化を図っています。

主要プレイヤー分析

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- オリンパス株式会社

- Sonova

- リオン株式会社

- PENTAX Medical

- Ambu A/S

- カールストルツ

- Demant A/S

最近の動向

- 2025年7月、Innovia MedicalはGrace MedicalとHurricane Medicalを買収し、ENTおよび眼科手術製品事業を拡大しました。

- 2024年4月、Integra LifeSciencesはAcclarent, Inc.を買収し、ENT手術ソリューションのポートフォリオを拡大しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、診断機器、アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、市場のダイナミクス、規制シナリオ、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に及ぼす影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- AI対応の診断および手術用ENTシステムの採用が進み、精度と臨床効率が向上します。

- デジタルおよび接続型補聴器の成長が加速し、消費者はパーソナライズされたスマートフォン統合ソリューションを好むようになります。

- 内視鏡、画像誘導、手術ナビゲーションの進歩により、低侵襲ENT手術が急速に拡大します。

- 人工内耳および埋め込み型聴覚ソリューションの需要が、意識とアクセスの向上により世界的に増加します。

- 外来および移動型ENT手術が増加し、医療がより迅速な回復と低コストのケアモデルにシフトします。

- 新興市場は、医療インフラの改善と高度なENT技術へのアクセスの拡大により、強い成長を遂げます。

- ロボット技術と4K/8Kイメージングシステムの統合が、複雑なENT手術の精度を向上させます。

- 遠隔聴覚学および遠隔ENT診断が勢いを増し、ケアの提供と患者のモニタリングを改善します。

- メーカーは、多様な医療環境に対応するため、コンパクトで使いやすく、コスト効率の高いデバイスを優先します。

- デバイスメーカーと医療提供者の協力的なパートナーシップが、イノベーションを強化し、世界市場の拡大を加速させます。