市場概要

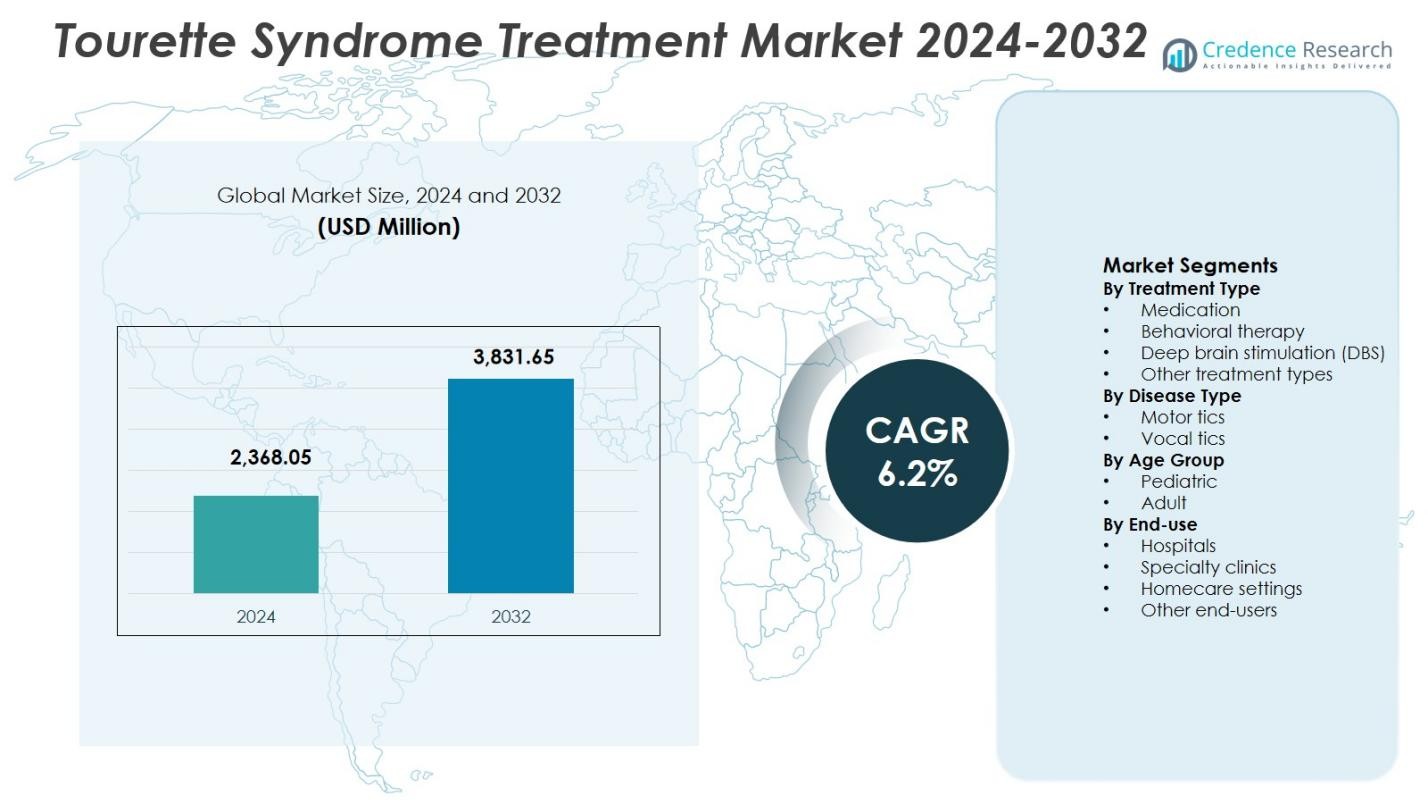

トゥレット症候群治療市場の規模は2024年に23億6,805万米ドルと評価され、予測期間中に年平均成長率6.2%で成長し、2032年には38億3,165万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のトゥレット症候群治療市場規模 |

23億6,805万米ドル |

| トゥレット症候群治療市場、CAGR |

6.2% |

| 2032年のトゥレット症候群治療市場規模 |

38億3,165万米ドル |

トゥレット症候群治療市場は、AbbVie Inc.、Teva Pharmaceutical Industries Ltd.、Neurocrine Biosciences, Inc.、大塚製薬株式会社、Eli Lilly and Company、Pfizer Inc.、Johnson & Johnson、GlaxoSmithKline plc、UCB S.A.、Lundbeck A/Sなどの確立された製薬およびバイオテクノロジー企業の存在によって形成されています。これらの企業は、チック管理のための薬理学的イノベーションと拡大された治療ポートフォリオに焦点を当てています。これらのプレーヤーは、VMAT2阻害剤、次世代抗精神病薬、および患者の結果を改善するためのサポート治療ソリューションを強調しています。北米は38.6%のシェアで市場をリードしており、高い診断率、先進的な医療インフラ、強力な償還サポートによって推進され、続いてヨーロッパが29.4%のシェアで公的医療システムに支えられ、アジア太平洋地域は22.1%のシェアで神経学的ケアへの意識向上とアクセス拡大に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- トゥレット症候群治療市場は2024年に23億6,805万米ドルと評価され、診断率の上昇と治療採用の拡大に支えられ、予測期間中に年平均成長率6.2%で成長すると予測されています。

- 臨床意識の向上、小児集団における早期診断、VMAT2阻害剤などの薬理学的治療の進展が市場成長を強力に推進しています。

- 行動療法の採用拡大と主要製薬企業による継続的なイノベーションが製品ポートフォリオと治療結果を強化しています。

- 高額な治療費、患者の反応の変動、および薬物関連の副作用が、特にコストに敏感な地域での広範な採用を制約しています。

- 北米が38.6%の市場シェアでリードし、続いてヨーロッパが29.4%、アジア太平洋地域が22.1%を占め、薬物セグメントが56.4%のシェアで支配し、運動性チックが総需要の62.7%を占めています。

市場セグメンテーション分析:

治療タイプ別:

治療タイプ別のトゥレット症候群治療市場は、2024年に56.4%の市場シェアを占めた薬物療法が主導しています。抗精神病薬、α-アドレナリン作動薬、VMAT2阻害剤などの薬物は、チックの重症度を軽減し、日常機能を改善する効果が証明されているため、第一選択治療として位置づけられています。医師の強い好み、広範な保険適用範囲、診断率の向上が薬物療法の優位性を支えています。行動療法は、非薬理学的介入の認識が高まる中で拡大を続けていますが、深部脳刺激(DBS)の採用は、高コストと手術の複雑さのため、重度の治療抵抗性のケースに限定されています。

疾患タイプ別:

疾患タイプ別では、運動チックが2024年に62.7%の市場シェアを占め、トゥレット症候群治療市場を支配しました。運動チックはより一般的で、臨床的に目に見え、身体の協調性を頻繁に損なうため、早期診断と治療開始が促進されます。患者や介護者の治療を求める行動が高まり、運動症状を対象とした薬理学的および行動的介入の需要が加速しています。音声チックは、比較的臨床的重症度が低く、発現が断続的であるため、シェアが小さいです。早期の運動症状管理と標準化された診断基準への臨床的関心の高まりが、運動チックセグメントの優位性を強化し続けています。

- 例えば、Emalex Biosciencesの選択的ドーパミンD1受容体拮抗薬であるエコピパムは、オープンラベル治療後に41.9%の小児患者が再発したのに対し、プラセボでは68.1%が再発し、運動および音声症状を対象としたフェーズ3試験でチックの減少を維持しました。

年齢層別:

年齢層別では、小児セグメントが2024年に68.9%の市場シェアを持ち、主導的な地位を占めました。トゥレット症候群は通常、子供の頃に発症し、小児患者での早期診断と長期治療期間につながります。親の認識の向上、学校ベースのスクリーニングプログラム、児童神経科医へのアクセスの改善が、このセグメントでの治療受容を促進しています。小児患者はまた、行動療法や早期薬理学的介入に対してより良い反応を示します。成人のケースは依然として存在しますが、年齢とともに症状の安定化または軽減が治療の強度を制限し、全体的な市場需要における小児の優位性を維持しています。

- 例えば、6歳の子供に対するチック治療のためにFDA承認を受けたアリピプラゾールは、Salleeらによる小児トゥレット患者を対象としたフェーズ3試験で効果を示しました。

主要な成長要因

診断率の上昇と臨床意識の向上

トゥレット症候群治療市場は、臨床意識の向上と標準化された診断ガイドラインによって促進される診断率の上昇から大きな恩恵を受けています。小児科医、神経科医、精神保健専門家の間でチック障害の認識が高まることで、早期の識別と治療の開始が可能になります。公衆衛生キャンペーン、学校ベースのスクリーニング、神経発達障害の受容の増加により、過小診断が減少します。早期診断は、特に薬物療法や行動療法における長期的な治療需要を増加させます。診断精度の向上は、ターゲットを絞った治療選択をサポートし、患者の転帰を改善し、小児および成人の両方の患者層を拡大します。

- 例えば、Tourette Association of Americaは、2025年2月26日からタイムズスクエアとダウンタウンロサンゼルスで、チックを強調し、幼児の親をターゲットにしたコミュニティメンバーをフィーチャーした全国的なビルボードキャンペーンを開始しました。

薬理学的進歩と薬剤承認の拡大

薬理学的療法の継続的な進歩は、トゥレット症候群治療市場の成長を強く促進します。安全性プロファイルが改善された新しい抗精神病薬や症状特異的な薬剤の開発は、治療効果を高め、副作用を軽減します。新しい療法の規制承認は、医師の信頼を高め、採用を加速させます。製薬会社は、難治性チックや併存疾患などの未解決のニーズに対応するために、臨床試験への投資を増やしています。これらの革新は治療オプションを拡大し、長期的な市場拡大を維持します。

- 例えば、大塚製薬のアリピプラゾール(エビリファイ)は、トゥレット障害を持つ7〜17歳の小児患者のチック治療のために、2014年12月にFDA承認を受け、8週間の研究で有意なチック抑制を示しました。

医療アクセスと償還カバレッジの向上

神経学的および精神的健康サービスへのアクセスの向上は、トゥレット症候群治療市場の持続的な成長をサポートします。医療インフラの拡大、神経精神障害に対する保険カバレッジの増加、および有利な償還政策が治療の手頃さを高めます。精神的健康の包括に焦点を当てた政府の取り組みは、薬理学的および行動的介入へのアクセスをさらに強化します。先進国および新興国における専門医療の利用可能性の向上は、治療の浸透を促進します。より広範な償還サポートは、長期的な治療の遵守を促し、安定した収益成長に寄与します。

主要なトレンドと機会

行動療法および非薬理学的療法の採用の増加

行動療法の採用の増加は、トゥレット症候群治療市場における主要なトレンドと機会を示しています。チックに対する包括的行動介入(CBIT)や習慣逆転訓練は、その非侵襲的な性質と長期的な症状管理の利点から注目を集めています。薬を使わない選択肢を好む患者や介護者の増加がこのトレンドを支えています。行動療法の標準治療プロトコルへの統合は、サービスベースの収益機会を拡大し、長期的な薬物使用への依存を減少させます。

- 例えば、NYUランゴーンのチャイルドスタディセンターでは、軽度から中程度のトゥレット障害を持つ子供や青年に対して、8から16週間の外来セッションで習慣逆転療法を適用しています。

脳深部刺激における技術革新

脳深部刺激における技術革新は、トゥレット症候群治療市場における新たな機会を生み出しています。精密なターゲティング、デバイスの小型化、プログラム可能な刺激の進歩により、重度で治療抵抗性の患者の結果が改善されます。継続的な臨床研究は安全性と有効性を向上させ、選択的な採用を促進します。手続きの専門知識が拡大し、コストが徐々に低下するにつれて、DBSは特に専門的な神経学センターや先進的な医療市場で長期的な成長の可能性を提供します。

- 例えば、NCT02056873試験では、薬物耐性のトゥレット症候群に対する連続DBSの代替として、応答性脳刺激を評価しています。このアプローチは、トリガーされた電気トレインを通じてチックを減少させる際の術中生理学的変化と安全性をテストします。

主要な課題

高い治療費と限られたアクセス

高い治療費は、トゥレット症候群治療市場における重要な課題です。長期的な薬物使用、行動療法セッション、脳深部刺激のような高度な介入は、患者や医療システムに経済的負担をかけます。特定の地域での保険適用の制限は、包括的なケアへのアクセスを制限します。コスト関連の障壁は治療の遵守を減少させ、特に低・中所得経済において介入を遅らせ、市場全体の浸透を制約します。

治療反応の変動性と副作用

一貫性のない治療反応は、トゥレット症候群治療市場における大きな課題です。患者は薬理療法に対して様々な反応を示し、頻繁な投薬調整や治療の切り替えが必要になることが多いです。鎮静、体重増加、認知障害などの副作用は、長期的な薬物遵守を制限します。この変動性は治療計画を複雑にし、臨床的負担を増加させます。普遍的に効果的な治療法の欠如は、個別化された治療アプローチと継続的な治療革新の必要性を強調しています。

地域分析

北アメリカ

北アメリカは、2024年に38.6%の市場シェアを持ち、トゥレット症候群治療市場をリードしました。これは高い診断率、強力な臨床意識、先進的な医療インフラによって支えられています。この地域は、神経科医への広範なアクセス、FDA承認の薬理療法の利用可能性、CBITのような行動介入の早期採用の恩恵を受けています。好意的な償還政策と神経精神医学研究への多大な投資が治療の受け入れをさらに強化しています。主要な製薬会社の存在と継続的な臨床試験が革新を促進し、北アメリカの小児および成人患者集団全体での支配的な地位を維持し続けています。

ヨーロッパ

ヨーロッパは2024年にトゥレット症候群治療市場で29.4%の市場シェアを占め、強力な公的医療制度とメンタルヘルスの包括に対する強い重視によって推進されています。ドイツ、イギリス、フランスなどの国々は、標準化された診断フレームワークと多分野にわたるケアへのアクセスにより、高い治療浸透率を示しています。行動療法の採用の増加と専門クリニックの利用可能性の向上が市場拡大を支えています。政府支援の償還プログラムと意識向上の取り組みが治療のギャップを減少させます。継続的な研究協力とDBS能力の拡大がヨーロッパの強力な地域的存在感をさらに強化しています。

アジア太平洋

アジア太平洋は2024年に22.1%の市場シェアを獲得し、トゥレット症候群治療市場での急速な成長の可能性を反映しています。医療インフラの改善、神経学的ケアへのアクセスの拡大、神経発達障害の認識の高まりが地域需要を推進しています。日本、中国、韓国、オーストラリアなどの国々は、都市医療の拡大によって支えられた診断率の増加を示しています。メンタルヘルスサービスへの投資の増加とチック障害治療の保険適用の漸進的な導入が治療のアクセス性を向上させています。大規模な小児人口基盤と専門ネットワークの拡大により、アジア太平洋は重要な成長地域として位置づけられています。

ラテンアメリカ

ラテンアメリカは2024年にトゥレット症候群治療市場で6.1%の市場シェアを保持し、神経学的ケアアクセスの漸進的な改善によって支えられています。ブラジルとメキシコは、医療カバレッジの拡大と医療専門家の間での認識の高まりにより、地域需要を牽引しています。成長は、薬理学的治療の利用可能性の向上と行動療法プログラムへの紹介の増加によって推進されています。しかし、専門家の利用可能性の制限と不均一な償還構造が迅速な採用を制約しています。進行中の医療改革と公的メンタルヘルスの取り組みが、地域全体の診断率と治療浸透を向上させると期待されています。

中東・アフリカ

中東・アフリカは2024年に3.8%の市場シェアを占め、トゥレット症候群治療市場での採用の進展を反映しています。成長は主にUAE、サウジアラビア、南アフリカなどの国々に集中しており、医療投資と専門的な神経学サービスへのアクセスが改善されています。神経精神障害の認識の高まりと保険カバレッジの漸進的な拡大が市場開発を支えています。専門家の利用可能性の制限と診断のギャップに関連する課題にもかかわらず、メンタルヘルスインフラに対する政府の注力の高まりが長期的な地域成長の可能性を強化し続けています。

市場セグメンテーション:

治療タイプ別

- 薬物療法

- 行動療法

- 脳深部刺激療法 (DBS)

- その他の治療タイプ

疾患タイプ別

年齢層別

エンドユース別

- 病院

- 専門クリニック

- 在宅ケア設定

- その他のエンドユーザー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

トゥレット症候群治療市場の競争環境分析には、AbbVie Inc.、Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、大塚製薬株式会社、Neurocrine Biosciences, Inc.、Eli Lilly and Company、GlaxoSmithKline plc、Johnson & Johnsonなどの主要企業が含まれます。市場は、特にVMAT2阻害剤と次世代抗精神病薬の安全性と忍容性の向上に焦点を当てた薬理学的革新によって特徴付けられています。主要企業は、治療の差別化を強化するために、難治性チックおよび併存する神経精神疾患を対象とした臨床試験を優先しています。研究機関との戦略的パートナーシップやライセンス契約は、パイプラインの拡大を支援し、製品開発を加速させます。企業はまた、地理的拡大と規制承認を強調し、市場へのリーチを強化します。行動療法の統合とデジタル治療サポートツールへの投資の増加は、競争をさらに形成し、進化する患者のニーズに対応しながら、長期的な市場ポジショニングを維持することを可能にします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Neurocrine Biosciences, Inc.

- 大塚製薬株式会社

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- GlaxoSmithKline plc

- UCB S.A.

- Lundbeck A/S

最近の展開

- 2025年2月、Relmada TherapeuticsはAsarina Pharma ABからSepranoloneの買収を完了しました。これはトゥレット症候群やその他の強迫関連状態の治療法として開発されているフェーズ2b準備中の神経ステロイドです。

- 2025年10月、Emalex Biosciencesは、トゥレット症候群治療薬エコピパムの拡大アクセスプログラムに対するFDAの承認を受け、医師がNDA提出前に適格な患者を治療できるようになりました。

- 2025年10月、米国食品医薬品局(FDA)は、Emalex Biosciencesが開発したエコピパムの拡大アクセスプログラムを承認し、臨床試験外で小児トゥレット症候群患者に対する調査アクセスを提供しました。エコピパムはまた、オーファンドラッグおよびファストトラックの指定も受けています。

レポートのカバレッジ

この調査レポートは、治療タイプ、疾患タイプ、年齢層、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動態、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- トゥレット症候群治療市場は、診断率の上昇と世界的な臨床認識の向上により、着実に拡大します。

- 標的を絞った薬理学的治療の継続的な開発により、治療の有効性と患者の安全性が向上します。

- 行動介入は、第一選択または補助的な治療オプションとして広く採用されるようになります。

- 患者の反応と症状の重症度の変動により、個別化された治療アプローチが増加します。

- デジタルヘルスツールの統合により、治療のモニタリングと長期的な疾患管理がサポートされます。

- 重度で治療抵抗性のケースに対して、脳深部刺激療法が選択的に成長します。

- 障害の早期発症により、小児治療の需要は依然として強いままです。

- 新興経済国におけるメンタルヘルスインフラの拡充により、治療アクセスが改善されます。

- 神経精神治療に対する規制の支援により、製品の承認と市場参入が加速します。

- 製薬会社と研究機関の戦略的な協力により、イノベーションパイプラインが強化されます。