市場概要

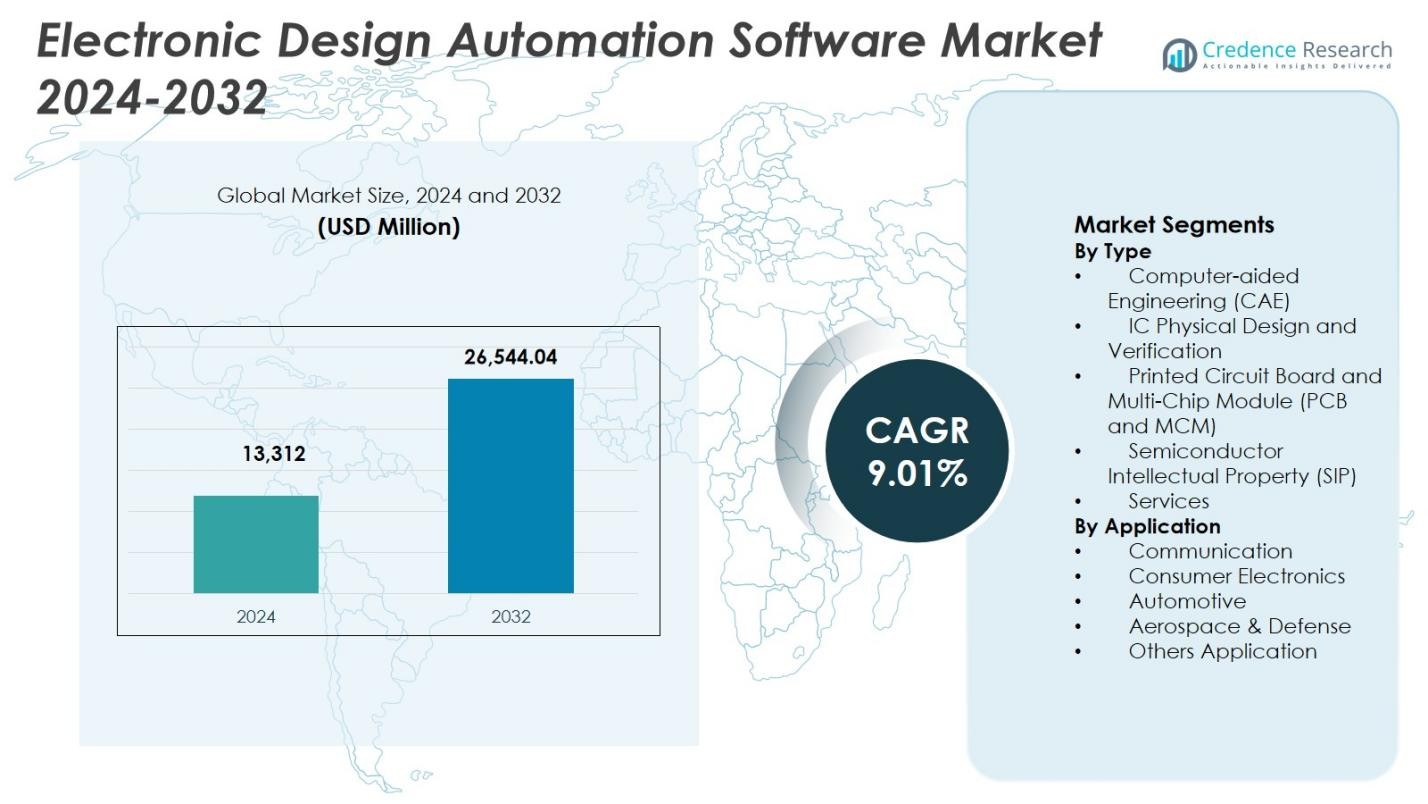

電子設計自動化ソフトウェア市場の規模は2024年に133億1200万米ドルと評価され、予測期間中に年平均成長率9.01%で成長し、2032年には265億4404万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電子設計自動化ソフトウェア市場規模 2024 |

USD 13,312 Million |

| 電子設計自動化ソフトウェア市場、CAGR |

9.01% |

| 電子設計自動化ソフトウェア市場規模 2032 |

USD 26,544.04 Million |

電子設計自動化ソフトウェア市場は、Cadence Design Systems Inc.、Synopsys Inc.、Siemens、ANSYS Inc.、Keysight Technologies Inc.、SAP、Oracle Corp、Xilinx Inc.、BluJay Solutions、Werner Enterprisesなどの確立された技術プロバイダーの強力な存在によって特徴付けられます。これらの企業は、ますます複雑化する半導体アーキテクチャをサポートするために、先進的な設計、検証、シミュレーション、システムレベルの統合ソリューションに注力しています。AI対応の自動化、クラウドベースの設計プラットフォーム、先進的なパッケージング能力への継続的な投資が市場での地位を強化しています。地域的には、北米が39.8%の市場シェアを持ち、強力な半導体エコシステム、高い研究開発費、AI、データセンター、自動車電子機器、航空宇宙アプリケーションからの強い需要に支えられて、電子設計自動化ソフトウェア市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 電子設計自動化ソフトウェア市場は2024年に133億1200万米ドルと評価され、予測期間を通じて年平均成長率9.01%で成長すると予測されており、半導体の複雑化と電子機器アプリケーションの拡大に支えられています。

- 高度な半導体ノード、AIアクセラレータ、高性能コンピューティング、自動車電子機器への需要の増加が、設計および検証ワークフロー全体での電子設計自動化ソフトウェア市場ソリューションの持続的な採用を促進しています。

- AI対応の自動化、クラウドベースのEDAプラットフォーム、チップレットベースのアーキテクチャの採用が増加していることが重要なトレンドを示しており、IC物理設計と検証が高度なノード要件により34.6%のセグメントシェアを保持しています。

- 高いソフトウェアコスト、複雑なライセンスモデル、熟練した設計エンジニアの不足が、特に中小企業の間での広範な採用を抑制していますが、主要なEDAベンダーによる継続的なイノベーションにもかかわらずです。

- 北米が39.8%の地域シェアでリードし、次いでアジア太平洋が29.4%、ヨーロッパが24.6%を占めており、消費者向け電子機器からの強い需要が38.2%のアプリケーションセグメントシェアを占めています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別:

タイプに基づくと、電子設計自動化ソフトウェア市場はIC物理設計と検証が主導しており、2024年には34.6%の市場シェアを占めています。この支配は、先進的な半導体ノードの複雑化、5nmおよび3nmプロセステクノロジーの採用拡大、設計ルールチェック、タイミング解析、機能検証の需要増加によって促進されています。AIアクセラレータ、高性能コンピューティングチップ、システムオンチップ(SoC)設計の急速な拡大が採用をさらに加速させます。ファウンドリやファブレス企業による設計エラーの削減と市場投入までの時間短縮を目的とした継続的な投資が、物理設計と検証ソリューションの需要を強化しています。

- 例えば、CadenceのInnovus Implementation Systemは、imecがEUVリソグラフィーと自己整合四重パターニングを使用して5nmテストチップをテープアウトするのをサポートし、高度な配置配線技術を通じて電力、性能、面積を最適化しました。

アプリケーション別:

アプリケーションに基づくと、コンシューマーエレクトロニクスが2024年に38.2%の市場シェアを持ち、電子設計自動化ソフトウェア市場を支配しました。成長は、スマートフォン、ウェアラブル、スマートホームデバイス、接続された消費者製品の大量生産によって促進され、これらはコンパクトで電力効率が高く、高性能な集積回路を必要としています。頻繁な製品リフレッシュサイクルとAI、5G、先進的なディスプレイ技術の統合の増加が設計の複雑さを強化し、EDAツールへの依存を高めています。急速なイノベーションとコスト最適化に焦点を当てたファブレス半導体企業やOEMの強力な存在が、コンシューマーエレクトロニクスアプリケーションセグメントでの持続的な需要をさらに支えています。

- 例えば、SynopsysはDSO.aiのようなEDAツールを提供し、スマートフォンプロセッサの最適化を可能にし、複雑なSoCにおける電力-性能-面積のトレードオフの自律的な探索を可能にしています。

主要な成長ドライバー

先進的な半導体設計の複雑化

電子設計自動化ソフトウェア市場は、半導体設計の複雑化の増加によって強く推進されています。先進的なプロセスノード、マルチコアアーキテクチャ、異種統合が設計と検証の要件を大幅に増加させます。AIアクセラレータ、高性能コンピューティング、データセンターで使用される現代のチップは数十億のトランジスタを含み、正確なシミュレーションと検証が必要です。EDAツールは正確なタイミング解析、電力最適化、機能検証を可能にし、メーカーが設計の複雑さを管理するのを助けます。半導体製造における継続的な革新と高性能でエネルギー効率の高いチップの需要増加が、先進的なEDAソフトウェアプラットフォームへの強い依存を維持しています。

- 例えば、Siemens Innovator3D ICは、迅速なフロアプランのプロトタイピングと分析を通じて、異種3D ICの統合をサポートします。これは、ASEのVIPackプラットフォーム上でのチップレットベースの設計のためのシステム技術の共同最適化を促進し、超高密度パッケージングのためのFOCoSおよびTSV技術を扱います。

AI、5G、自動車エレクトロニクスの急速な採用

AI、5G、自動車エレクトロニクスの採用拡大は、電子設計自動化ソフトウェア市場の主要な成長ドライバーです。AIのワークロードはカスタマイズされたプロセッサアーキテクチャを必要とし、高度な設計および検証ツールの需要を増加させます。5Gインフラの展開は複雑なRFおよび混合信号設計を推進し、自動車エレクトロニクスの成長は電気自動車、ADAS、および自動運転技術によって支えられています。これらのアプリケーションは、安全性が重要で高信頼性の設計を必要とし、複数の産業分野での強力なEDAソリューションの必要性を強化します。

- 例えば、KeysightのPathWave Advanced Design System (ADS)は、マルチテクノロジーモジュール上での3D電磁回路共シミュレーションを可能にし、5G変調規格に対する性能検証をサポートすることで5Gを支援します。

市場投入までの時間短縮の必要性

製品開発サイクルを短縮する圧力が、電子設計自動化ソフトウェア市場を大きく推進しています。半導体および電子機器メーカーは激しい競争と頻繁な製品刷新に直面しており、迅速な革新が不可欠です。EDAツールは、自動化、設計の再利用、早期エラー検出を通じて設計ワークフローを効率化します。クラウドベースのEDAプラットフォームは、コラボレーションとスケーラビリティを向上させ、より迅速な設計反復を可能にします。これらの機能は、開発コストを削減し、初回成功率を向上させ、高度な電子製品の商業化を加速します。

主要なトレンドと機会

AI対応EDAプラットフォームの採用

AI対応の設計自動化は、電子設計自動化ソフトウェア市場における主要なトレンドを表しています。機械学習アルゴリズムは、大規模な設計データセットから学習することで、配置、配線、検証、および電力最適化を改善します。これらのツールは手動介入を減らし、精度を向上させ、生産性を高めます。AI駆動のインサイトは、設計の欠陥や性能のボトルネックを早期に検出することを可能にします。このトレンドは、ますます複雑で大規模な半導体設計をサポートするインテリジェントな自動化を提供することで、ベンダーが提供を差別化する機会を生み出します。

- 例えば、Siemens Solidoは、バリエーション対応設計および検証のために2-1000倍の高速シミュレーション速度を提供します。このツールは、大規模なデータセット上での機械学習を使用して、特性評価およびIP検証をサポートします。

先進的なパッケージングとチップレット設計の拡大

先進的なパッケージングとチップレットアーキテクチャは、電子設計自動化ソフトウェア市場における強力な成長機会を生み出します。チップレットベースの設計は、シリコン、パッケージ、およびボード領域全体でのシステムレベルの共同設計を必要とします。EDAツールは、異種統合のための熱解析、信号の完全性、および相互接続の最適化をサポートします。メーカーが性能を向上させ、コストを削減するためにチップレットを採用するにつれて、クロスドメインの複雑さを管理するEDAソリューションの需要が増加します。統合されたエンドツーエンドの設計機能を提供するベンダーは、このトレンドから利益を得るのに適しています。

- 例えば、インテルはFoverosおよびEMIBの高度なパッケージング技術を使用して異種チップレットを統合し、3D ICの熱解析、信号の完全性、ダイ間接続の検証をサポートするEDAツールの需要を促進しています。

主要な課題

ソフトウェアの高コストとライセンスモデル

電子設計自動化ソフトウェア市場において、高い取得コストとライセンス費用は主要な課題です。高度なEDAツールは、かなりの初期投資、定期的なサブスクリプション料金、メンテナンス費用を伴います。これらのコストは、中小規模の半導体企業やスタートアップの採用を制限します。複雑なライセンス構造も運用負担を増加させます。新興市場でのコスト感度は採用をさらに制限し、より柔軟な価格モデルとスケーラブルなクラウドベースのEDAソリューションの需要を促しています。

熟練した設計および検証人材の不足

熟練したプロフェッショナルの不足は、電子設計自動化ソフトウェア市場にとって重大な課題です。高度なEDAプラットフォームは、半導体物理学、システムアーキテクチャ、複雑なソフトウェアワークフローの専門知識を必要とします。訓練されたエンジニアの限られた供給は、開発期間とコストを増加させます。チップの複雑さが増すにつれて、スキルギャップは広がり、組織にトレーニングと自動化への投資を迫ります。人材不足への対処は、長期的な市場拡大を維持するために不可欠です。

地域分析

北米

北米は、強力な半導体エコシステムと高度な設計技術の早期採用により、2024年に電子設計自動化ソフトウェア市場で39.8%の市場シェアを占めました。この地域は、主要なファブレスチップ企業、統合デバイスメーカー、ハイパースケールデータセンターオペレーターの存在から恩恵を受けています。AI、高性能コンピューティング、クラウドインフラへの高い投資が高度なEDAツールの需要を支えています。自動車エレクトロニクス、航空宇宙システム、防衛技術における継続的な革新が成長をさらに支援しています。強力な研究開発支出とEDAベンダーと半導体メーカー間の緊密な協力が、北米の市場リーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、2024年に24.6%の市場シェアを電子設計自動化ソフトウェア市場で占め、自動車、産業オートメーション、航空宇宙セクターからの強い需要に支えられています。電気自動車、ADAS、機能安全基準への地域の注力が、堅牢な設計および検証ツールへの依存を高めています。政府支援の半導体イニシアチブと先進的な製造への投資が、地域のチップ開発能力を強化しています。インダストリー4.0、IoT、スマート製造技術の採用拡大がEDAソフトウェアの使用をさらに促進しています。ヨーロッパの品質、信頼性、規制遵守への重視が、複数のエンドユース産業にわたる安定した需要を維持しています。

アジア太平洋

アジア太平洋地域は、2024年の電子設計自動化ソフトウェア市場で29.4%の市場シェアを獲得しました。これは、半導体製造と電子機器生産における支配的な役割によるものです。中国、台湾、韓国、日本などの国々には主要なファウンドリー、OSATプロバイダー、消費者電子機器メーカーが存在します。スマートフォン、消費者向けデバイス、ネットワーク機器の大量生産がEDAツールの需要を促進しています。国内の半導体開発を支援する政府の取り組みや、AIチップや自動車用電子機器への投資の増加が地域の成長をさらに強化しています。アジア太平洋地域は、製造能力の拡大により最も成長が速い地域であり続けています。

ラテンアメリカ

ラテンアメリカは、2024年の電子設計自動化ソフトウェア市場で3.6%の市場シェアを占め、電子機器製造と自動車組立の緩やかな成長に支えられています。デジタル技術、IoT対応デバイス、産業オートメーションの採用が進むことで、基本的および中級レベルのEDAソリューションの需要が高まっています。地域の半導体設計活動は限られていますが、地元の電子機器生産やスマートインフラプロジェクトへの関心の高まりが新たな機会を生み出しています。選ばれた国々での自動車用電子機器や消費者デバイス製造の拡大が安定した成長を支えていますが、高額なソフトウェアコストが広範な採用を制限し続けています。

中東・アフリカ

中東・アフリカは、2024年の電子設計自動化ソフトウェア市場で2.6%の市場シェアを占めました。成長はスマートシティ、通信インフラ、防衛用電子機器への投資の増加に支えられています。地域の政府はデジタルトランスフォーメーション、航空宇宙開発、先進的な製造に焦点を当てており、専門的な電子設計ツールの需要を生み出しています。半導体設計活動は発展途上の段階にありますが、AI、5Gネットワーク、データセンターの採用の増加が市場の緩やかな拡大に寄与しています。地元の専門知識の限界と高コストが急速な採用を抑制し、成長を穏やかに保っています。

市場セグメンテーション:

タイプ別

- コンピュータ支援エンジニアリング(CAE)

- IC物理設計と検証

- プリント回路板とマルチチップモジュール(PCBとMCM)

- 半導体知的財産(SIP)

- サービス

用途別

- 通信

- 消費者向け電子機器

- 自動車

- 航空宇宙・防衛

- その他の用途

地理別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

電子設計自動化ソフトウェア市場の競争環境は、Cadence Design Systems Inc.、Synopsys Inc.、Siemens、ANSYS Inc.、Keysight Technologies Inc.、SAP、Oracle Corp、Xilinx Inc.、BluJay Solutions、Werner Enterprisesなどの主要企業によって形成されています。市場構造は、複雑な技術要件、長い開発サイクル、強力な顧客ロックインのため、高い参入障壁を反映しています。主要ベンダーは、シミュレーション、検証、物理設計、システムレベルの分析をカバーするエンドツーエンドの設計プラットフォームの拡大に注力し、増大するチップの複雑性に対応しています。戦略的優先事項には、AI駆動の自動化、クラウド対応の展開モデル、先進的なパッケージングとチップレットアーキテクチャのサポートが含まれます。企業はまた、ツールの相互運用性を強化するために、研究開発、ファウンドリやOEMとのパートナーシップ、エコシステム開発に多額の投資を行っています。顧客がより速い設計サイクル、より高い初回成功率、進化する性能と信頼性基準への準拠を求める中、スケーラビリティ、精度、生産性の継続的な向上が中心となっています。

主要プレイヤー分析

- キーサイト・テクノロジーズ社

- SAP

- ケイデンス・デザイン・システムズ社

- ワーナー・エンタープライズ

- シーメンス

- オラクル社

- ザイリンクス社

- BluJayソリューションズ

- ANSYS社

- シノプシス社

最近の展開

- 2025年12月、NVIDIAとシノプシスは、業界全体の設計およびエンジニアリングワークフローを革新することを目的とした拡大戦略的パートナーシップを発表し、NVIDIAがシノプシスの普通株に20億ドルを投資しました。

- 2025年10月、SiCarrierの子会社であるQiyunfangは、SEMiBAY 2025イベントで2つの国産電子設計自動化(EDA)ソフトウェア製品を正式に発表し、中国のEDAツールにおける技術的独立に向けた大きな一歩を示しました。

- 2025年7月、シノプシスは35億ドルの取引でANSYSの買収を完了し、EDAと高度なシミュレーション機能を組み合わせ、チップ設計とシステムエンジニアリングソフトウェアにおける地位を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 電子設計自動化ソフトウェア市場は、先進的な半導体ノードと複雑なチップアーキテクチャの採用拡大から恩恵を受けるでしょう。

- AI、高性能コンピューティング、データセンタープロセッサーの需要増加は、EDAプラットフォームへの長期的な依存を強化します。

- チップレットベースの設計と先進的なパッケージングの利用拡大は、システムレベルの設計と検証ツールの範囲を広げます。

- AI駆動の自動化は、EDAワークフロー全体で設計効率、正確性、生産性の向上においてより大きな役割を果たします。

- クラウドベースのEDA展開は、スケーラビリティ、コラボレーション、コスト最適化の利点から勢いを増すでしょう。

- 電気自動車と自律システムによる自動車エレクトロニクスの成長は、安全性に準拠したEDAソリューションの需要を増加させます。

- 拡大する5Gと将来の無線技術は、RFおよびミックスドシグナル設計ツールの継続的な需要を支えます。

- アジア太平洋地域の新興半導体エコシステムは、市場拡大に大きく貢献します。

- ベンダーは、より迅速な市場投入と設計の再利用をサポートするために、統合されたエンドツーエンドプラットフォームに注力します。

- 進行中のスキル開発と自動化は、設計の複雑化と人材不足に対処するために重要なままでしょう。