市場概要:

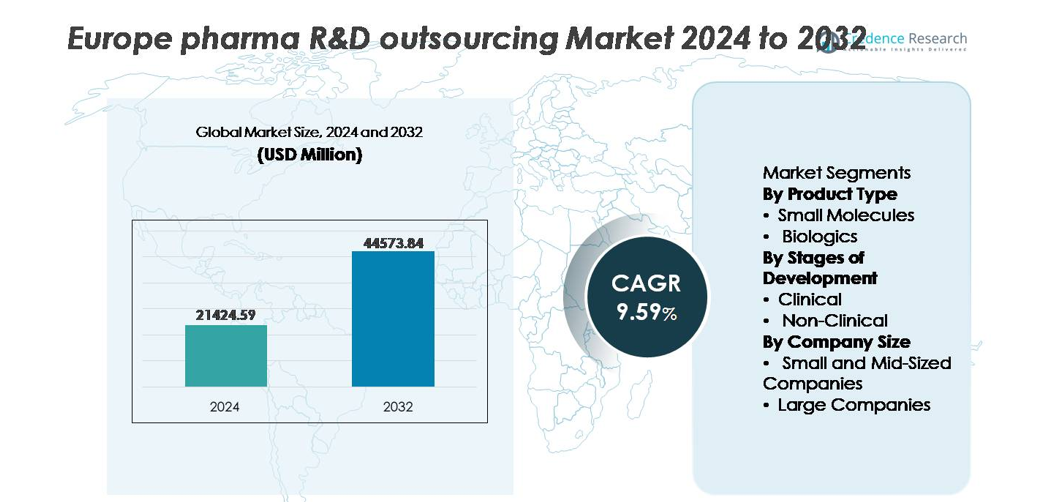

ヨーロッパの製薬R&Dアウトソーシング市場は、2024年に21,424.59百万米ドルと評価され、2032年までに44,573.84百万米ドルに達すると予測されており、予測期間中に9.59%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ヨーロッパ製薬R&Dアウトソーシング市場規模 2024 |

USD 21,424.59 百万 |

| ヨーロッパ製薬R&Dアウトソーシング市場、CAGR |

9.59% |

| ヨーロッパ製薬R&Dアウトソーシング市場規模 2032 |

USD 44,573.84 百万 |

ヨーロッパの製薬R&Dアウトソーシング市場は、Thermo Fisher Scientific、Syneos Health、ICON、IQVIA、WuXi AppTec、Labcorp Drug Development、Charles River Laboratoriesなど、世界的に認知された研究開発パートナーによって形成されています。これらの企業は、臨床実行、生物製剤開発、AI対応データ分析における専門的な能力を活用しています。これらの企業は、統合された臨床業務、規制サポート、高度なラボ機能を通じて、フルサービスのアウトソーシングモデルを強化し続けています。西ヨーロッパは、強力な製薬本社の存在、成熟したバイオテクノロジークラスター、政府支援の研究インフラにより、長期的なアウトソーシングパートナーシップを促進し、総市場シェアの約45–48%を占める主要な地域貢献者であり続けています。

市場の洞察

- ヨーロッパの製薬R&Dアウトソーシング市場は2024年に21,424.59百万米ドルと評価され、2032年までに44,573.84百万米ドルに達すると予測されており、予測期間中に9.59%のCAGRで進行しています。

- 薬剤発見の複雑化、生物製剤や個別化治療のパイプラインの増加、外部R&Dパートナーシップのコスト優位性が、臨床および非臨床機能全体でのアウトソーシング需要を加速させています。

- AIを活用した試験設計、分散型患者モニタリング、エンドツーエンドのアウトソーシングモデルなどのトレンドが、運用フレームワークを変革し、開発サイクルのタイムラインを短縮しています。

- 競争環境には、Thermo Fisher Scientific、ICON、IQVIA、WuXi AppTec、Syneos Health、Labcorp Drug Development、Charles River LaboratoriesなどのグローバルCROおよびCDMOが含まれ、専門化と戦略的統合を通じて競争しています。

- 西ヨーロッパが市場をリードし、48%のシェアを持ち、次いで北ヨーロッパ(20%)、南ヨーロッパ(17%)が続き、小分子が支配的な製品タイプセグメントシェアを持ち、確立された規制経路とライフサイクル管理戦略によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

小分子は、確立された規制経路、低開発コスト、慢性治療における広範な応用により、ヨーロッパの製薬R&Dアウトソーシング市場で支配的なセグメントを表しています。小分子開発のアウトソーシングは、特許クリフ戦略とライフサイクル管理をサポートし、医薬品化学、リード最適化、バイオアナリティカルサービスのためのパートナーシップを推進します。しかし、生物製剤は急速に拡大しており、バイオシミラー、細胞および遺伝子治療の成長、専門的なタンパク質特性評価の需要によって促進されており、生物製剤特有のインフラストラクチャと規制の専門知識を備えたCROおよびCDMOへのアウトソーシングを促しています。

- 例えば、Charles River Laboratoriesは、過去12ヶ月で42,000を超えるレポートを提供し、約1,500の治験新薬(IND)プログラムをサポートしました。その多くは、発見と安全性評価における小分子研究を含み、グローバルクライアントが候補選択を進めるのを支援しています。

開発段階別

臨床サービスは、複雑な試験の増加、分散型試験モデル、ヨーロッパ全域での多国規制提出によって推進され、アウトソーシング支出の大部分を占めています。フェーズII–III試験のスケーラビリティとデジタル患者エンゲージメントツールを備えたCROは、スポンサーが市場投入までの時間を短縮し、試験成功率を向上させることを求める中で、より多くのパートナーシップを確保しています。非臨床アウトソーシングは、予測毒性学、インビトロ分析、高度な前臨床モデリングによって加速され、着実に成長していますが、臨床アウトソーシングは、人間試験に関連するコストの高さと長いタイムラインのため、依然として支配的なセグメントです。

- 例えば、ICONは、統合された試験管理プラットフォームを通じて、腫瘍学、CNS、希少疾患の先進的な治療プログラムを支援し、世界中で1,500以上のフェーズII–IIIの臨床試験を管理しています。

企業規模別

小規模および中規模の企業がアウトソーシング需要を支配しており、薬物発見プラットフォーム、規制の専門知識、および臨床インフラにアクセスするために外部のR&D能力に大きく依存しているため、最大のシェアを占めています。アウトソーシングは競争の激しい治療分野への迅速な参入を提供し、資本効率の良い開発サイクルをサポートします。大手製薬会社も戦略的アウトソーシングに深く関与していますが、通常は専門的な機能サービスや地理的拡大のためです。小規模および中規模の革新者の支配的な役割は、ドイツ、英国、フランス、北欧のバイオテクノロジークラスターの出現によって強化され、パートナーシップを通じて継続的なパイプライン開発を促進しています。

主要な成長ドライバー:

薬物開発の複雑化と専門的治療法の増加

ヨーロッパの精密医療、生物製剤、希少疾患治療法、先進的な細胞および遺伝子治療へのシフトは、専門的な契約研究および開発支援の需要を強めています。複雑な分子プラットフォーム、マルチバイオマーカー試験のエンドポイント、先進的な薬物動態モデリングは、従来の社内設定では通常利用できない能力を必要とします。アウトソーシングは、AI対応のターゲット検証、高封じ込め生物製剤ラボ、GMP認定の商業化経路へのアクセスを提供し、資本集約的なインフラを必要としません。安全性、トレーサビリティ、コンパニオン診断のための規制要件は、提出を加速し承認率を向上させるために統合されたアウトソーシングパートナーシップの必要性をさらに高めています。スポンサーが後期段階の失敗リスクを減少させることを優先する中、毒性研究、ゲノムプロファイリング、翻訳研究のアウトソーシングは市場の拡大を促進する主要な戦略的レバーとなっています。

- 例えば、Thermo Fisher Scientificは55以上のGMP施設を運営し、140以上の遺伝子治療開発プログラムをサポートし、先進的な分析、ウイルスベクター、および細胞処理能力を可能にしています。

コスト最適化と固定R&Dオーバーヘッドの削減

R&D費用の増加、臨床試験期間の延長、厳しいコンプライアンスフレームワークは、ヨーロッパの製薬会社にアウトソーシングされたR&Dモデルをコアコスト抑制戦略として採用させています。CROおよびCDMOは柔軟なリソース割り当てを可能にし、高い内部人件費、不動産、および継続的なラボのアップグレードへの投資を排除します。アウトソーシングはまた、並行開発能力をサポートし、複数の治療ポートフォリオ全体で市場投入までの時間を短縮し、パイプラインの生産性を向上させます。英国、ドイツ、西ヨーロッパでの協力的な革新に対する有利な政府のインセンティブは、国境を越えた研究ネットワークをさらに強化します。固定インフラを可変的な運用支出に変換する能力は、企業が節約を後期段階の資産、ポートフォリオの多様化、および商業化経路に再投資することを可能にします。

- 例えば、Syneos Healthは、50,000人の臨床医のネットワークをDeployment Solutions内で管理しており、これには臨床看護教育者、メディカルサイエンスリエゾン、医療ディレクターが含まれています。これにより、スポンサーは常勤の人員を増やすことなく、開発および商業運営を拡大することができます。(同社の従業員総数は約26,000人から29,000人です)。

バイオテックスタートアップとベンチャー支援のイノベーターの拡大

ヨーロッパ全域でのバイオテックの設立と大学スピンアウトの急増が、アウトソーシングされた創薬、前臨床開発、初期段階の臨床研究に対する強い需要を生み出しています。これらの企業はしばしばアセットライトモデルで運営され、外部パートナーにほぼ完全に依存して分子を概念実証とライセンスのマイルストーンに進めます。専門的なCROへのアクセスは、科学的専門知識、規制のナビゲーション、資本効率の高いインフラを提供し、株主が大規模な前払いのR&D支出を吸収することなく済みます。ベンチャーキャピタルの増加、政府支援のバイオテックインキュベーター、国境を越えた商業化イニシアチブが地域のイノベーションパイプラインを拡大しています。アウトソーシングは、小規模および中規模のイノベーターがグローバルに競争し、新興療法領域全体での薬剤開発のスループットを向上させるための基盤として機能します。

主要なトレンドと機会:

デジタル臨床試験、実世界の証拠、AI対応の研究モデル

ヨーロッパのR&Dアウトソーシングの風景は、CROがAI駆動の試験設計、予測分析、分散型臨床試験プラットフォーム、リモート患者モニタリング技術を採用することでデジタルトランスフォーメーションを遂げています。実世界の証拠の統合は、市場後の監視、ラベル拡張、支払者交渉をサポートし、リアルタイムの治療価値を実証します。デジタルツールは、サイトの負担を軽減し、募集を加速し、多国間試験での患者保持を改善します。慢性疾患の蔓延と高齢化が進む中、長期的なデータ駆動の成果の検証に対する需要が増加しています。AI対応のファーマコビジランスと自動化された文書管理は、規制の遵守を強化し、サイクルタイムを短縮し、技術対応のCROプラットフォームに強力な機会を生み出します。

- 例えば、IQVIAのConnected Intelligenceプラットフォームは、30か国以上からの1億以上の縦断的患者記録を処理し、複雑な臨床研究のための予測的な募集とプロトコル最適化を可能にしています。

戦略的パートナーシップ、M&A統合、エンドツーエンドのサービスモデル

製薬会社はますます、創薬、IND申請、製剤、製造スケールアップ、市販後の研究をカバーするエンドツーエンドのアウトソーシングフレームワークを求めています。このトレンドは、ヨーロッパのCROおよびCDMOエコシステムの統合を強化し、統合されたクロスファンクショナルなR&Dソリューションを提供できるより大きなエンティティを形成します。戦略的アライアンスは、ベンダーの複雑さを軽減し、データの連続性を改善し、EMAの風景全体での規制提出を効率化します。大学、バイオテックスタートアップ、CDMOを結ぶ協力的なイノベーションハブは、技術移転と商業準備を加速します。モジュール式でスケーラブルなアウトソーシングパッケージを提供する能力は、競争入札サイクルでフルサービスパートナーを強力に位置付けます。

- 例えば、Thermo Fisher Scientificは、製薬サービスネットワーク内で30以上のグローバルな開発および製造拠点を管理し、前臨床開発から商業供給までの薬剤プログラムをサポートしています。

主要な課題:

規制の変動性と多国間承認の複雑さ

ヨーロッパ市場全体の分断された規制環境は、スポンサーやアウトソーシングパートナーにとって重大な運用の複雑さを生み出します。倫理承認のタイムライン、データガバナンス要件、価格規制、薬物安全性基準の変動により、臨床開発のタイムラインが延び、リスクへの露出が増加します。EU臨床試験規制の下での調和努力により、一部の行政負担は軽減されましたが、国別の執行、言語要件、デジタルデータのコンプライアンスは依然として継続的な課題です。非EUの協力関係は、物質移転、データ交換、GMPの比較可能性に関連する手続き上のチェックポイントの層を追加します。この規制の複雑さは、強力なコンプライアンスインフラストラクチャを要求し、パートナー選定の精査を増加させます。

容量制約、タレント不足、競争圧力

バイオロジクス、先進治療法、デジタル臨床運用の急速な成長により、ヨーロッパ全体で高度な科学的および規制のタレントの需要が増大しています。バイオ統計学者、毒物学者、GMPバイオロジクス専門家、分散型試験コーディネーターの限られた供給は、アウトソーシングのスループットと納期に課題をもたらします。専門的な試験、高封じ込め施設、無菌製造における容量制約は、タイムラインとコストの両方に影響を与えるボトルネックを生み出します。需要が供給を上回るにつれて、専門知識の競争がアウトソーシング価格を上昇させ、契約リードタイムを延ばします。この課題は、CROが労働力開発、自動化、拡張戦略に投資し、進化するスポンサーの期待に応えることを促します。

地域分析:

西ヨーロッパ

西ヨーロッパは、ドイツ、フランス、スイス、イギリスの成熟した製薬拠点によって推進され、ヨーロッパの製薬R&Dアウトソーシング市場の最大のシェアを占め、総支出の約48%を占めています。この地域は、強力なイノベーションエコシステム、確立されたCROおよびCDMOネットワーク、バイオテクノロジー投資イニシアチブの最高の集中度から利益を得ています。有利な規制調和、大学と産業の協力、政府支援の研究資金が、アウトソーシングされた臨床試験運用と翻訳科学を強化します。西ヨーロッパの優位性は、大規模な製薬本社と先進的なバイオロジクス生産能力によって強化され、エンドツーエンドのアウトソーシングモデルへの継続的な需要をサポートしています。

北ヨーロッパ

北ヨーロッパは、スウェーデン、デンマーク、フィンランド、ノルウェー全体で急速に拡大するバイオテクノロジークラスターによって支えられ、地域市場シェアの約20%を占めています。個別化医療、デジタル治療法開発、臨床データ管理における強力な存在感が、北ヨーロッパを高価値のアウトソーシング先として位置づけています。デンマークの糖尿病および代謝研究におけるリーダーシップ、スウェーデンのAI駆動薬物発見インフラストラクチャ、成長する遺伝子治療パイプラインが、国境を越えたアウトソーシング契約を推進します。規模は小さいものの、この地域は初期段階のイノベーションとニッチな臨床試験能力に対して高度に専門化された環境を提供し、効率的な規制関与と高い患者登録コンプライアンスによって支えられています。

南ヨーロッパ

南ヨーロッパは市場の約17%を占めており、スペイン、イタリア、ポルトガルでのコスト競争力のある臨床研究活動の増加によって推進されています。この地域は、より迅速な登録期間、多様な患者層、拡大する病院ベースの試験サイトにより、フェーズII–III試験の好ましい場所として浮上しています。EU支援のライフサイエンスインフラの成長と外国投資の奨励策が、地域の製薬メーカー間でのアウトソーシングの採用を促進しています。歴史的にはジェネリック薬や伝統的な製剤に焦点を当てていましたが、南ヨーロッパは徐々に生物学的製剤中心のアウトソーシングパートナーシップを増やしており、学術的な協力と中規模バイオテクノロジーの拡大が、腫瘍学、感染症、免疫療法を対象にしています。

東ヨーロッパ

東ヨーロッパは市場シェアの約14%を占めており、競争力のある労働コスト、迅速な規制タイムライン、大規模な患者募集プール、特にポーランド、ハンガリー、チェコ共和国で支えられています。この地域は、多施設臨床試験、特に腫瘍学、希少疾患、心血管研究における運用効率で認識されています。アウトソーシングの需要は、コスト優位性とライフサイエンス投資を目指した強力な政府の取り組みによって促進されています。しかし、高度な生物学的製剤インフラ、高封じ込め実験室能力、CDMOのスケールアップ能力の制限が、このセグメントの拡大を制約しています。東ヨーロッパは、コスト主導の臨床アウトソーシングの魅力的な拠点であり続ける一方で、上流の研究開発能力を徐々に進化させています。

市場セグメンテーション:

製品タイプ別

開発段階別

企業規模別

地理別

- 西ヨーロッパ

- 北ヨーロッパ

- 南ヨーロッパ

- 東ヨーロッパ

競争環境

ヨーロッパの製薬研究開発アウトソーシング市場は、グローバルなCRO、専門的なCDMO、地域のバイオテクノロジーサービスプロバイダー、統合されたエンドツーエンドの研究パートナーの混合によって形作られた非常に競争的で進化する環境を特徴としています。大手多国籍企業は、規模、デジタル試験能力、生物学的製剤の専門知識、多国籍の規制サポートを通じて競争優位性を持ち、長期的な戦略的協力を確保しています。中規模およびニッチなサービスプロバイダーは、初期発見、先進的な分析、腫瘍学、神経学、希少疾患における治療専門知識で競争しています。合併と買収による統合が市場を再構築しており、企業はより広範なサービスポートフォリオを構築し、地理的な存在を拡大し、予測モデリングと分散型試験管理のためのAI駆動プラットフォームを統合しています。バイオテクノロジースタートアップ、大学の研究センター、公私のイノベーションエコシステムとの戦略的パートナーシップは、スピード、コスト効率、科学的深さを通じて差別化された価値を創造し、競争力をさらに強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年11月、WuXi AppTecはFrost & Sullivanから2025年グローバルカンパニーオブザイヤー賞を受賞し、9年連続での受賞となりました。この受賞は、WuXiのCRDMO(契約研究、開発、製造)サービスにおける運営の卓越性を示しています。

- 2025年10月、サーモフィッシャーサイエンティフィックは、主要なエンドポイントデータ管理およびデジタルヘルス企業であるClario Holdingsの買収に合意したと発表しました。この動きは、サーモフィッシャーのデジタルトライアルおよびデータ管理能力を強化し、分散型およびハイブリッドトライアルへの関与を拡大するためのものです。

- 2025年6月、IQVIAは試験の実現可能性、患者募集、監視を強化するためのカスタムビルドAIエージェントの新しいスイートを展開し、臨床試験アウトソーシングにおける高度な分析の統合へのコミットメントを強調しました。

レポートのカバレッジ:

この調査レポートは、製品タイプ、開発段階、企業規模、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 製薬会社が柔軟でコスト効率の高い研究開発構造を優先するため、アウトソーシングモデルが拡大します。

- AI駆動の発見と予測分析が分子選択を加速し、開発リスクを低減します。

- 専門的なバイオロジクスおよび細胞・遺伝子治療のアウトソーシングの需要が大幅に増加します。

- 分散型およびハイブリッド臨床試験モデルがヨーロッパ全体で標準的な実践となります。

- CRO、CDMO、バイオテックスタートアップ間の戦略的パートナーシップがイノベーションパイプラインを強化します。

- デジタルデータプラットフォームが実世界の証拠収集と規制提出を強化します。

- より多くのCDMOが高封じ込めおよび無菌バイオロジクス製造能力に投資します。

- 規制の調和が試験開始のタイムラインと国境を越えた協力を改善します。

- 人材開発と自動化が専門的な研究における人材不足に対処します。

- 持続可能性に関連した研究開発の実践とグリーンラボの運営がアウトソーシングの決定に影響を与えます。