市場概要

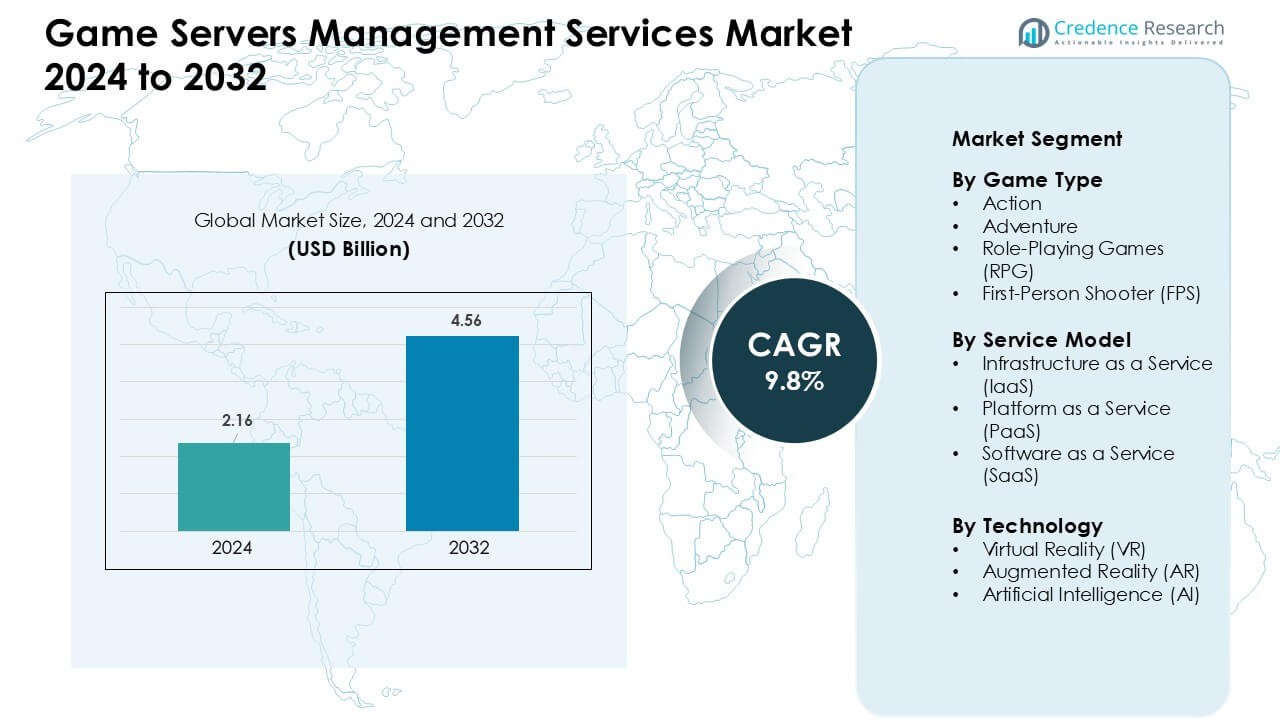

ゲームサーバー管理サービス市場は2024年に21.6億米ドルと評価され、予測期間中に9.8%のCAGRで成長し、2032年には45.6億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のゲームサーバー管理サービス市場規模 |

21.6億米ドル |

| ゲームサーバー管理サービス市場、CAGR |

9.8 % |

| 2032年のゲームサーバー管理サービス市場規模 |

45.6億米ドル |

ゲームサーバー管理サービス市場は、Tencent Holdings Limited、Microsoft Corporation、NVIDIA Corporation、Amazon Web Services、Google Inc.、Sony Corporation、Intel Corporation、Ubitus K.K.、Utomik B.V.、Shadow SASといった主要企業によって形成されています。これらの企業は、グローバルサーバー容量の拡大、自動スケーリングの改善、マルチプレイヤーおよびクラウドベースのエコシステムにおけるリアルタイムゲーム需要のサポートを通じて地位を強化しました。低遅延インフラストラクチャとAI駆動の最適化に焦点を当てることで、大規模なオンラインコミュニティに対するサービスの信頼性を強化しました。北米は、強力なeスポーツ活動、広範なクラウド採用、高い開発者集中度に支えられ、38%のシェアで主要地域としての地位を維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 市場は2024年に21.6億米ドルと評価され、2032年には45.6億米ドルに達すると予想され、9.8%のCAGRで成長しています。

• ユーザーが低遅延のクラウドアクセスと広範なマルチデバイスゲームサポートを求める中で成長が増加しました。5Gネットワークの採用拡大も、高速で安定したストリーミングに依存するワークロードを後押ししました。

• トレンドは、AIベースのアップスケーリング、クロスプラットフォーム同期、エッジ配信の利用が増加していることを示しました。プロバイダーは、サブスクリプションモデルがカジュアルおよびコアプレイヤー間で安定した支持を得る中で、リアルタイムレンダリング機能を追加しました。

• 競争は、Tencent Holdings Limited、Intel Corporation、Shadow SAS、Amazon Web Services, Inc.、Sony Corporation、Ubitus K.K.、Google Inc.、Utomik B.V.、Microsoft Corporation、NVIDIA Corporationがクラウドインフラストラクチャを拡大し、GPUクラスターを最適化してストリーミングパフォーマンスを強化する中で激化しました。

• 北米は、強力なブロードバンドアクセスにより2024年に約41%のシェアを占め、オンラインおよびコンソールリンクプラットフォームでの高い採用により、ゲームサービスがセグメントをリードし、ほぼ55%のシェアを獲得しました。

市場セグメンテーション分析:

ゲームタイプ別

アクションゲームは2024年にゲームサーバー管理サービス市場を支配し、ほぼ41%のシェアを占めました。これらのタイトルは、迅速な応答時間、安定したマッチメイキング、高容量の負荷分散を必要としました。サービスプロバイダーは、リアルタイムの戦闘、オープンワールドアクション、競争的なマルチプレイヤーフォーマットをサポートするために、低遅延のサーバークラスターに注力しました。ファーストパーソンシューターも、eスポーツイベントが世界的なトラフィックを増加させる中で拡大しました。ロールプレイングおよびアドベンチャーゲームは、より大きなストーリードリブンのコミュニティと持続的な世界に対する需要の高まりにより、安定したペースで成長しました。

- 例えば、2025年の学術研究では、MMOスタイルのゲームにハイブリッドなフォグとエッジの負荷分散アーキテクチャを使用することで、平均レイテンシを67.5%、ピークレイテンシを60.3%、レイテンシの変動を65.8%削減できることが示されました。これにより、重負荷下でのリアルタイムアクションゲームのパフォーマンスが大幅に向上します。

サービスモデル別

2024年には、Infrastructure as a Service (IaaS) が約47%のシェアを占め、リードしました。ゲームスタジオは、スケーラブルなコンピューティング、グローバルサーバーの配置、ピーク時の信頼性の高い稼働時間のためにIaaSを採用しました。このモデルはハードウェア所有コストを削減し、ライブオペレーションの迅速な展開を可能にしました。Platform as a Service (PaaS) は、開発者が組み込みの分析ツールやマッチメイキングツールを受け入れることで勢いを増しました。Software as a Service (SaaS) は、小規模および中規模スタジオに適した自動監視およびセキュリティ機能を通じて進展しました。

- 例えば、Fortniteの開発者であるEpic Gamesは、Amazon Web Services (AWS) インフラストラクチャ上でほぼ全てのグローバルゲームサーバーフリートを運営しています。ピーク時には、EpicはAWS EC2インスタンスを使用して、基準負荷の最大30倍まで計算能力をスケールします。

技術別

人工知能(AI)は、2024年に技術セグメントで約44%のシェアを占めました。AIサポートの負荷予測、自動スケーリング、高度な不正防止システムにより、高トラフィックのマルチプレイヤーゲームの安定性が向上しました。VRプラットフォームは、没入型タイトルが最適化されたネットワークスループットと同期されたゲームプレイを必要とするため拡大しました。ARタイトルは、ロケーションベースのゲームプレイのリアルタイムインタラクションを強化するエッジサーバーから恩恵を受けました。プロバイダーは、AI駆動のオーケストレーションツールに投資し、パフォーマンスの一貫性を高め、グローバルイベント中のスムーズなゲームプレイを維持しました。

主な成長ドライバー:

マルチプレイヤーの採用拡大とリアルタイムゲームの需要

マルチプレイヤーゲームは拡大を続け、安定したスケーラブルなサーバー管理サービスの必要性が増加しました。ゲーマーは、地域を超えた迅速なマッチメイキング、スムーズなゲームプレイ、最小限のラグを期待しました。プロバイダーは、競争プレイ、クロスプラットフォームタイトル、季節のコンテンツドロップをサポートするためにグローバルサーバークラスターを最適化しました。バトルロワイヤル形式や大規模オープンワールドゲームの台頭は、開発者に変動するトラフィックを管理するプレッシャーを与えました。リアルタイムゲームの更新や頻繁なコンテンツパッチも、企業に自動負荷分散の採用を促しました。グローバルなインターネットアクセスが改善するにつれて、より多くのプレイヤーがオンラインエコシステムに参加し、信頼性の高いサーバーオーケストレーションの需要がさらに増加しました。

- 例えば、2023年末時点で、世界中で1.5億人以上のプレイヤーが定期的にオンラインマルチプレイヤーフォーマットに参加していました。

eスポーツと競技ゲームエコシステムの拡大

eスポーツのトーナメントは規模と頻度が増し、高性能なサーバー能力の需要が拡大しました。競技試合は厳密なレイテンシ制御、安定した同期、強力な不正防止システムを必要としました。ゲームパブリッシャーは、公式リーグやコミュニティ主導のイベントをサポートするために、専門のサーバーノードに投資しました。ライブストリーミングプラットフォームの台頭はトラフィックスパイクを増幅し、プロバイダーに帯域幅管理の強化を迫りました。多くのスタジオは、マネージドサービスベンダーと提携し、大規模な競技でスムーズな体験を保証しました。イベントオーガナイザーがより多くの地域に拡大するにつれて、サーバーの展開がより分散化され、エンドツーエンドのサーバー管理の長期的な需要が高まりました。

- 例えば、2024年のリーグ・オブ・レジェンド世界選手権は、競技ゲームの象徴的なイベントであり、世界中で694万人の同時視聴者を記録し、史上最も視聴された単一のeスポーツイベントとなりました。

クラウドネイティブな導入と自動化へのシフト

スタジオは、運用を簡素化し、コストを削減し、ローンチを加速するためにクラウドネイティブなアーキテクチャを採用しました。開発者は、コンテナ化された環境、マイクロサービス、およびオーケストレーションツールに依存して回復力を向上させました。自動スケーリングは、新しいリリースや大規模なアップデート時の予測不可能なプレイヤーの急増を管理するのに役立ちました。継続的デリバリーパイプラインも、プロバイダーに迅速なサーバー構成とパッチ展開をサポートするよう促しました。クラウドネイティブの採用により、小規模なスタジオでも強力なコンピューティングリソースにアクセスして大手出版社と競争できるようになりました。このシフトは、サービスプロバイダーに対し、長期的なパフォーマンスとグローバルなユーザーリーチをサポートする柔軟で自動化主導のプラットフォームへの投資を促しました。

主要なトレンドと機会:

AI駆動のサーバー最適化の成長

スタジオがトラフィック予測と障害防止のための自動化ソリューションを求めた結果、AI統合が主要なトレンドとなりました。AIモデルはレイテンシーリスクを特定し、ルーティングパスを最適化し、地域間での負荷バランスを維持するのに役立ちました。予測ツールは、ピーク時や大規模なコンテンツローンチ時のプレイヤー体験をスムーズにサポートしました。プロバイダーはまた、セキュリティを強化し、不正行為のパターンを検出し、疑わしいサーバーの動作をフラグするためにAIを使用しました。より多くの出版社がライブサービスを採用するにつれて、AI対応のオーケストレーションはダウンタイムを削減し、コスト効率を向上させました。

- 例えば、クラウドインフラ最適化企業のCast AIは、2025年4月時点で世界中で約2,100の顧客にサービスを提供しています。

VR、AR、クロスプラットフォームゲームにおける新たな機会

VRおよびARタイトルは、同期された没入型のインタラクションをサポートする低レイテンシーのサーバーシステムの需要を増加させました。クロスプラットフォームゲームも拡大し、プレイヤーはPC、コンソール、モバイルデバイス間でシームレスなパフォーマンスを期待しました。これらのフォーマットは、リアルタイムレンダリングとプレイヤートラッキングをサポートするために、高度な負荷分散とエッジコンピューティングの展開を必要としました。マルチプレイヤーVRアリーナやソーシャルAR環境の成長は、新しいサービスの機会を生み出しました。プロバイダーは、さまざまなデバイスタイプとネットワーク条件にわたって一貫したゲームプレイを維持するための新しいフレームワークを導入しました。

- 例えば、ゲームサーバーのオーケストレーションとホスティングプラットフォームであるEdgegapは、615以上のサーバーロケーションにわたるリージョンレスエッジネットワーク展開を使用することで、VR/マルチプレイヤーゲームのレイテンシーを従来のパブリッククラウドホスティングと比較して最大58%削減できると主張しています。

主要な課題:

高いインフラコストと複雑なスケーラビリティのニーズ

多くのスタジオが、特に予期しないプレイヤーの急増をサポートする際に高いインフラコストに直面しました。サーバースケーリングには、強力な計画、信頼できるクラウドパートナーシップ、および高度な自動化が必要でした。小規模な開発者はリソースの制約に苦しみ、グローバルな展開を処理する能力が制限されました。複数の地域にわたるパフォーマンスを維持するには、継続的な監視と最適化も必要でした。これらの要因は、外部管理プロバイダーへの依存を増加させましたが、長期的な運用コストを追加しました。

サイバーセキュリティリスクの増加と不正防止ツールへの依存

サイバー攻撃、DDoS攻撃、チートツールはゲームの安定性を脅かし続けました。パブリッシャーは、セキュリティ層を実装し、公平なプレイヤー環境を維持するためにサーバー管理サービスに依存していました。より多くのゲームがライブサービスモデルを使用するにつれて、サーバー侵害のリスクが増大しました。プロバイダーはリアルタイム保護と高度な検出システムに投資しましたが、これらの防御を維持することは費用を増加させました。強力な認証、暗号化されたトラフィックルーティング、継続的な監視が不可欠でありながら、リソースを多く消費するようになりました。

地域分析

北アメリカ

北アメリカはゲームサーバー管理サービス市場で約38%のシェアを持ち、リーダーの地位を占めていました。マルチプレイヤータイトルの強力な採用、成熟したクラウドインフラストラクチャ、大規模なeスポーツネットワークが安定した成長を支えました。アメリカとカナダの主要スタジオは、スケーラブルなホスティング、自動負荷分散、強力なアンチチートシステムに依存していました。オンラインゲームへの高い支出とデータセンター技術の急速なアップグレードが地域の優位性をさらに強化しました。クロスプラットフォームゲームとVRテスト環境の拡大も、プロバイダーに主要都市に分散型サーバークラスターを展開するよう促しました。

ヨーロッパ

ヨーロッパは競技ゲームの強力な採用と広範なファイバー接続により、約27%のシェアを獲得しました。ドイツ、イギリス、フランス、北欧諸国などの国々は、先進的なゲーム開発と大規模なオンラインコミュニティを支援しました。地域のスタジオは、サーバーのオーケストレーションを改善し、ローンチのボトルネックを減らすためにクラウドネイティブなデプロイメントモデルに投資しました。eスポーツ参加の増加と厳格なデータ規制が、ローカライズされたサーバーホスティングの需要を高めました。プロバイダーは、西ヨーロッパと東ヨーロッパのゲームハブ全体で低遅延をサポートするためにエッジコンピューティングノードを拡大しました。

アジア太平洋

アジア太平洋は約29%のシェアを占め、最も急成長している地域として残りました。中国、日本、韓国、インドの高いプレイヤー密度が、大規模なリアルタイムホスティングの需要を生み出しました。モバイルファーストのゲームトレンドと強力なブロードバンドアクセスが、分散型サーバーグリッドの必要性を高めました。韓国と中国でのeスポーツの拡大は、安定した低遅延インフラストラクチャの必要性を増加させました。地域の開発者は、ゲームのローンチや季節のアップデート時の大規模なトラフィックスパイクを処理するために、AIベースの最適化ツールを採用しました。

ラテンアメリカ

ラテンアメリカは約4%のシェアを保持し、ブラジル、メキシコ、アルゼンチン、チリでのマルチプレイヤー参加の増加と接続性の向上により推進されました。モバイルゲームの成長と新興のeスポーツリーグが、開発者にアウトソーシングされたサーバー管理を採用するよう促しました。プロバイダーは、遅延を低減し、マッチメイキングの品質を向上させるためにローカルデータセンターを拡大しました。スタジオがリアルタイムゲームプレイをサポートするためのコスト効果の高いインフラストラクチャを求めたため、クラウドの採用が増加しました。進展にもかかわらず、不均一なブロードバンド品質と高いインフラストラクチャコストが市場の広範な浸透を遅らせました。

中東・アフリカ

中東・アフリカ地域は約2%のシェアを占め、UAE、サウジアラビア、南アフリカ、ナイジェリアでのゲームコミュニティの拡大に支えられました。データセンター容量への投資と改善された5Gネットワークが遅延問題を軽減しました。地域の開発者は、競技ゲームイベントとクロスプラットフォームローンチをサポートするためにマネージドサービスを利用しました。成長は複数の国でのインフラストラクチャのギャップにより緩やかでしたが、政府主導のデジタルイニシアチブがより広範な採用を促しました。VRやモバイルeスポーツへの関心の高まりが、サーバープロバイダーにとって将来の成長機会を提供しました。

市場セグメンテーション:

ゲームタイプ別

- アクション

- アドベンチャー

- ロールプレイングゲーム (RPG)

- ファーストパーソンシューティング (FPS)

サービスモデル別

- インフラストラクチャ・アズ・ア・サービス (IaaS)

- プラットフォーム・アズ・ア・サービス (PaaS)

- ソフトウェア・アズ・ア・サービス (SaaS)

技術別

- バーチャルリアリティ (VR)

- 拡張現実 (AR)

- 人工知能 (AI)

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ゲームサーバー管理サービス市場の競争環境には、Tencent Holdings Limited、Microsoft Corporation、NVIDIA Corporation、Google Inc.、Sony Corporation、Amazon Web Services、Intel Corporation、Ubitus K.K.、Utomik B.V.、およびShadow SASといった主要企業が含まれます。これらの企業は、グローバルなデータセンターネットワークを拡大し、オーケストレーションツールを改善し、マルチプレイヤーやクロスプラットフォームタイトルのためのスケーラブルなゲームホスティングをサポートすることで地位を強化しました。主要なプロバイダーは、リアルタイムゲームプレイの需要増加に対応するため、低遅延インフラストラクチャ、AI駆動の負荷管理、強化されたアンチチートシステムに注力しました。多くのプレイヤーは、自動スケーリング、継続的デプロイメント、強力なセキュリティレイヤーを可能にするクラウドネイティブプラットフォームに投資しました。ゲームパブリッシャーやeスポーツ主催者との戦略的パートナーシップにより、サービスの足跡を広げ、エッジコンピューティングノードが主要なゲーム地域での応答性を向上させました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、マイクロソフト コーポレーション (Azure PlayFab): PlayFabは、Game Saves(クロスプラットフォーム進行)を一般提供として発表し、Game Manager、APIレート制限ビュー、および統合SDKの改善を含む最近のPlayFab機能ダイジェスト(2025年10月/9月)をリリースし、PlayFabのゲームサーバーおよびライブオペレーション機能を強化しました。

- 2025年1月、ウトミック B.V.: ウトミックは、クラウドゲーミング/サブスクリプションプラットフォーム(Utomik Cloud)の即時終了を発表し、サービスを閉鎖し、クラウドゲーミングおよびゲームサーバー分野での強力な競争の中でサブスクリプションをキャンセルしました。

- 2024年4月、マイクロソフト コーポレーション (Azure PlayFab): Azure PlayFabは、GDC 2024でマルチプレイヤーおよびライブオペレーションの強化を強調し、専用マルチプレイヤーサーバー、マッチメイキング、およびゲームサーバー管理のためのライブオペレーションを拡張するための新しいPlayFab機能とツールを紹介しました。

レポートのカバレッジ

この調査レポートは、ゲームタイプ、サービスモデル、技術、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- より多くのスタジオが常時オンラインおよびライブサービスのゲームモデルに移行するにつれて、需要が高まります。

- プロバイダーは、サーバーダウンタイムを減らし、スケーリングを改善するために、より強力な自動化を追加します。

- AIベースの負荷予測は、ローンチやイベント時のトラフィックの急増を管理するのに役立ちます。

- エッジサーバーは、遅延を削減し、よりスムーズなグローバルマルチプレイヤープレイをサポートするために拡張されます。

- 企業がDDoS攻撃やアカウント侵害に対抗するにつれて、セキュリティレイヤーが成長します。

- パブリッシャーがコストとパフォーマンスのバランスを取るにつれて、ハイブリッドクラウドの設定が注目を集めます。

- リアルタイム分析は、より迅速な更新とより良いプレイヤー行動の洞察をサポートします。

- クロスプラットフォームの採用が進むにつれて、プロバイダーは統一されたバックエンド管理を提供するようになります。

- 企業がより環境に優しい目標を追求するにつれて、エネルギー効率の高いデータセンターが優先されます。

- ゲームスタジオとクラウド大手とのパートナーシップは、長期的なサービスの安定性を強化します。