市場概要

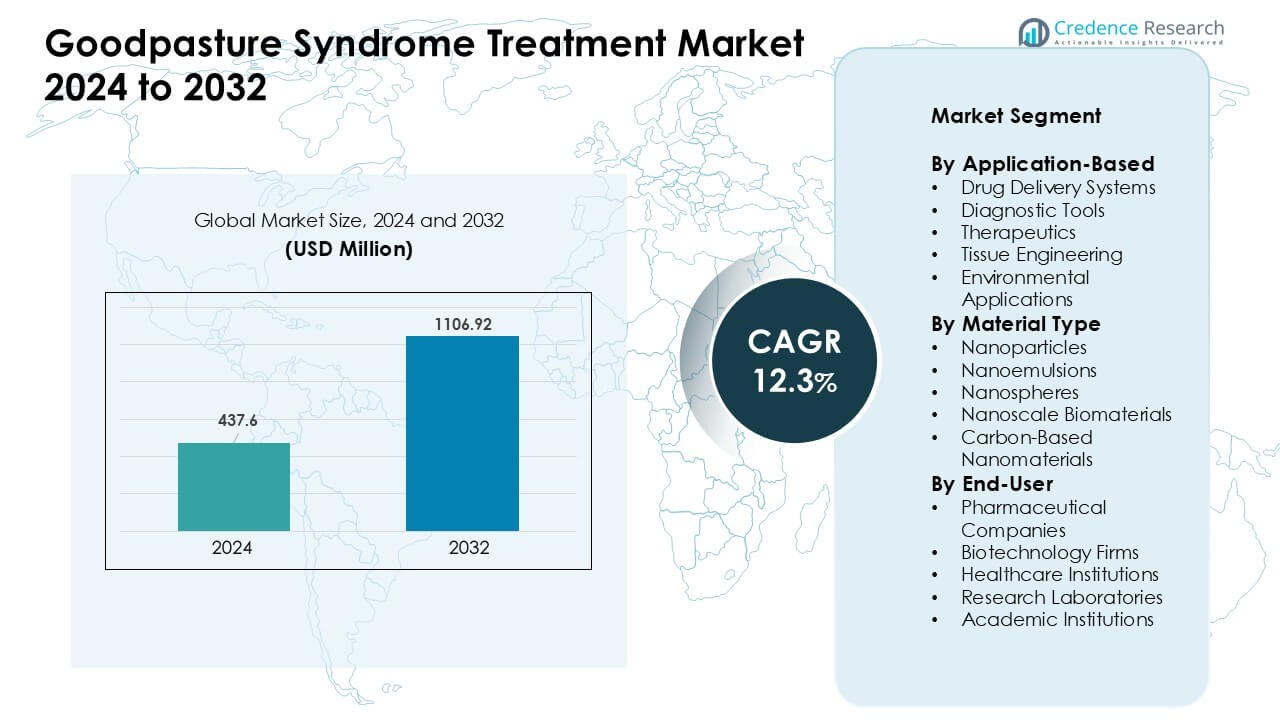

グッドパスチャー症候群治療市場は2024年に4億3,760万米ドルと評価され、予測期間中に年平均成長率12.3%で成長し、2032年には11億692万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| グッドパスチャー症候群治療市場規模 2024 |

4億3,760万米ドル |

| グッドパスチャー症候群治療市場、CAGR |

12.3% |

| グッドパスチャー症候群治療市場規模 2032 |

11億692万米ドル |

グッドパスチャー症候群治療市場は、Pfizer Inc.、Roche Holding AG、Bristol-Myers Squibb Company、Merck & Co., Inc.、AbbVie Inc.、GlaxoSmithKline plc、Johnson & Johnson、Novartis AGなどの主要なヘルスケアおよびバイオファーマ企業によって形成されています。これらの企業は、毒性を低下させ、抗体制御を迅速化するために設計された改良された免疫療法、生物製剤、精密免疫抑制計画に注力しています。診断革新と希少疾患研究への強力な投資も競争を強化しました。北米は2024年に38%の市場シェアを持ち、先進的な臨床インフラ、早期診断能力、専門ケアへの広範なアクセスに支えられて、主要な地域として残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- グッドパスチャー症候群治療市場は2024年に4億3,760万米ドルの注目すべき価値に達し、診断の増加と先進的な治療法へのアクセスの向上により、2032年には11億692万米ドルに堅調に成長すると予測されています。

- 成長は、改良された免疫療法と標的生物製剤が抗体制御を迅速化し、臓器損傷を軽減することで、主要なケアセンターでの治療採用を促進したため、増加しました。

- トレンドは、迅速な診断ツールの使用の増加、ナノ医薬品研究の拡大、患者レベルのリスクプロファイルに一致する個別化治療計画への関心の広がりを示しました。

- 競争は、Amgen、Sanofi、Pfizer、Roche、Bristol-Myers Squibb、Merck、AbbVie、GSK、Johnson & Johnson、Novartisの間で強く、企業は生物製剤パイプラインと安全性重視の革新を推進しながら、小規模な患者プールに関連する課題を管理しました。

- 北米は市場を38%のシェアでリードし、治療法は2024年に約42%のシェアでアプリケーションセグメントを支配し、早期介入の実践と先進的な専門ケアインフラに支えられました。

市場セグメンテーション分析:

アプリケーションベース

治療法は2024年に約42%の支配的なシェアを持ちました。臨床医は抗GBM抗体活動を制御するための迅速なオプションを必要としているため、需要は高いままでした。多くの病院は、初期段階での腎臓および肺損傷を軽減するために、標的生物製剤と免疫抑制計画を使用しました。診断ツールは、迅速な症例検出をサポートするためにラボがより迅速なアッセイを採用したため成長しました。薬物送達システムと組織工学は、精度の向上と毒性の低減に焦点を当てた研究を通じて進展しました。環境アプリケーションは限られたままでしたが、曝露関連のリスク評価におけるニッチな研究は続けられました。

- 例えば、ロシュのリツキシマブ(抗CD20モノクローナル抗体)は、循環するCD20+ B細胞を数週間以内にほぼ完全に枯渇させることが記録されており、自己免疫性腎疾患ではB細胞の回復が通常6〜9か月かかることから、難治性抗GBM病における報告された適応外使用を支持しています。

材料タイプ別

ナノ粒子は2024年に材料セグメントで約45%のシェアを占めました。研究者は強力な薬物負荷能力と制御された放出プロファイルのためにナノ粒子を好みました。病院やバイオテクノロジーチームは、治療の毒性を低下させ、抗体抑制を改善することを目的とした試験でこれらの材料を使用しました。ナノエマルジョンやナノスフィアは、敏感な生物製剤の安定した製剤をサポートするため、着実に注目を集めました。ナノスケールの生体材料は再生研究を通じて進展し、炭素ベースのナノ材料は次世代の診断プラットフォームでニッチな使用を見ました。

エンドユーザー別

製薬会社は2024年にエンドユーザーセグメントで約39%のシェアを占めました。大手企業は、限られた治療選択肢に対処するために次世代の免疫療法と血漿交換補助薬に投資しました。バイオテクノロジー企業は、新しい抗体標的プラットフォームとナノ医薬品パイプラインに焦点を当てて急成長しました。医療機関は、症例検出の増加と更新された臨床プロトコルの採用を通じて安定した需要を促進しました。研究所や学術機関は、バイオマーカー、迅速診断、および将来の治療進展をサポートするエンジニアリングされた送達システムに関する試験を拡大しました。

- 例えば、メイヨークリニックラボラトリーズは、標準化された免疫アッセイを使用したCLIA検証済みの抗GBM抗体検査を提供し、治療中の確定診断と長期的な抗体モニタリングをサポートしています。

主要な成長ドライバー

早期診断と臨床意識の向上

臨床医の間での認識の高まりがグッドパスチャー症候群の迅速な診断を促進し、構造化された治療計画のより広範な使用をサポートしました。病院は抗GBM抗体のスクリーニング実践を強化し、腎臓および肺の損傷に関連する遅延を減少させました。迅速な免疫アッセイの採用が進み、緊急設定での症例検出が改善されました。多くの国が医師に早期症状を特定するためのトレーニングを行い、標的療法と高度な免疫抑制計画の需要を高めました。希少な自己免疫疾患に対する臨床的な焦点の強化が専門センターへの紹介を増やし、主要地域での治療の普及を促進しました。

- 例えば、サーモフィッシャーサイエンティフィックのEliA™抗GBMアッセイは、2時間以内に定量的な結果を提供し、臨床感度が94%以上で、迅速な緊急診断をサポートします。

免疫療法と標的生物製剤の進展

新しい生物製剤療法が強力な成長を形成し、企業はより安全で焦点を絞った免疫調節薬の開発に取り組みました。多くのパイプラインが、従来の免疫抑制剤と比較して治療の毒性を低減する抗体中和剤を探求しました。研究グループは、重症例での腎臓ストレスを制限する精密投薬ツールを推進しました。いくつかのバイオテクノロジー企業は、自己抗体結合を阻害するように設計された分子に投資しました。これらの進展は、副作用を少なく長期的な利益を望む臨床医の信頼を高めました。より良い試験設計も、次世代の生物製剤プラットフォームへの資金調達を引き寄せました。

- 例えば、アレクシオン(アストラゼネカ)は、補体駆動の自己免疫研究においてピコモル範囲の結合親和性を持つモノクローナル抗体を開発し、重度の腎免疫損傷に関連する高い標的精度を示しました。

ナノ医療と再生研究の拡大

ナノ医療は、グッドパスチャー療法における薬物送達を改善するナノ粒子と生体材料を研究する中で加速しました。多くの研究は、腎組織に活性分子をより良い制御と低毒性で送達することで治療効率を高めることを目的としていました。研究チームはまた、進行した腎損傷における組織修復を支援する再生生体材料を探求しました。学術研究所とバイオテクノロジー企業の協力が試験の進展を助けました。エンジニアリングされたナノスケールツールへの関心の高まりが、将来の組み合わせ療法の新たな道を開きました。

主要なトレンドと機会

迅速診断プラットフォームの成長

より迅速な検査ツールが新たな機会を生み出し、研究所は高感度アッセイにシフトしました。企業は、抗GBM抗体の検出時間を短縮する自動化プラットフォームを構築しました。病院はこれらのツールを使用して早期治療を導き、患者の結果を改善しました。研究グループは、免疫活動をリアルタイムで監視できるマイクロフルイディックシステムを開発しました。これらの進歩は、緊急診断を再構築する可能性のあるポイントオブケアデバイスの余地を開きました。精密診断の採用の増加が長期的な市場拡大を支えました。

- 例えば、EUROIMMUN Medizinische Labordiagnostika AGによって開発された抗GBM IgGの化学発光免疫アッセイ(ChLIA)は、67人の確認された抗GBM患者と221人の疾患対照の血清で評価されました。その評価では、ChLIAは100.0%の臨床感度と98.6%の特異性を達成し、そのコホートで従来のELISA(89.6%の感度を示した)を大幅に上回りました。

個別化治療アプローチの増加

個別化ケアは、臨床医が患者のリスクレベルに合わせて治療計画を立てることを目指す中で注目を集めました。多くのセンターが、最適な免疫抑制剤や生物製剤を選ぶためにバイオマーカープロファイルを使用し始めました。データ駆動型ツールが、副作用を低減するための投与量調整をサポートしました。研究者は、なぜ一部の患者が特定の治療により良く反応するのかを研究するために、ゲノムおよびプロテオミクスの洞察を使用しました。これらの努力は、標的薬物開発の新しい道を開き、カスタマイズされた治療プラットフォームへのより広範な投資を支えました。

- 例えば、EUROIMMUNの抗GBM化学発光免疫アッセイは、評価されたコホートで100.0%の臨床感度と98.6%の特異性を達成し、治療中の患者特異的モニタリングを可能にしました。

主要な課題

限られた患者プールと高い研究費用

グッドパスチャー症候群は依然として稀であり、大規模な臨床試験のための患者基盤を制限しています。企業は、長期的な免疫モニタリングと専門的な研究デザインの必要性から、より高いコストに直面しています。小さなサンプルサイズは承認のタイムラインを遅らせ、投資家に不確実性をもたらします。多くの企業は、商業的なリターンが限られている中で開発への高い支出を正当化するのに苦労しています。これらの制約はしばしば革新を遅らせ、治療オプションを制限します。

現在の免疫抑制療法に関連する副作用

標準的な免疫抑制計画は、感染、代謝ストレス、臓器の回復力の低下といったリスクを伴います。臨床医はこれらの影響を慎重に監視していますが、多くの患者は依然として長い回復期間に苦しんでいます。迅速な抗体抑制と安全性のバランスを取る必要性が治療計画を困難にしています。これらの制限はより安全な生物製剤の需要を高めますが、承認の遅れが採用を遅らせます。副作用の管理は、先進的な治療法のより広範な受け入れへの主要な障壁として残っています。

地域分析

北アメリカ

北アメリカは、診断能力の強さ、早期治療の採用、専門ケアへの広範なアクセスにより、2024年には約38%の主要シェアを保持しました。病院は他の地域よりも早いペースで先進的な免疫測定法と生物学的療法を使用し、臨床結果を改善し、安定した市場成長を支えました。研究資金は高水準を維持し、多くのバイオテクノロジー企業が標的免疫療法の試験を進めました。米国では疾患認識も高まり、腎臓病学や肺病学センターへの紹介が増加しました。強力な保険カバレッジが治療の採用をさらに強化しました。

ヨーロッパ

ヨーロッパは、2024年に約30%のシェアを占め、強力な公的医療制度と構造化された希少疾患プログラムがグッドパスチャー症候群の管理を支えました。ドイツ、英国、フランスなどの国々は、早期検出率を高める更新された診断ガイドラインを採用しました。多くの研究機関がバイオマーカー研究と免疫抑制プロトコルの改善に取り組みました。訓練を受けた専門家へのアクセスと標準化された治療経路が安定した需要を維持しました。学術病院とバイオテクノロジー企業の協力が生物学的製剤と再生アプローチの試験を支え、地域の革新の役割を強化しました。

アジア太平洋

アジア太平洋は、2024年に約24%のシェアを獲得し、診断インフラの改善と自己免疫性腎疾患の認識の拡大により急速に成長しました。日本、韓国、オーストラリアなどの国々は早期検査能力を進展させ、中国は免疫学研究への投資を増やしました。三次病院での生物学的製剤の採用が安定した成長を支えました。多くの医療システムが重症例を管理するために腎臓病学ユニットを拡大しました。地域のバイオテクノロジー活動も増加し、複雑な自己免疫疾患に対するナノメディシンやエンジニアリングされた送達システムへの関心を高めました。

ラテンアメリカ

ラテンアメリカは、専門ケアの漸進的な改善と自己免疫疾患の認識の向上に支えられ、2024年に約5%のシェアを保持しました。ブラジルとメキシコは更新された診断ツールの採用をリードしましたが、アクセスは公的および私的施設間で異なりました。臨床ガイドラインはゆっくりと進展しましたが、主要な病院は免疫抑制療法の組み合わせ使用を増やしました。資金制約が大規模試験を制限しましたが、グローバル製薬企業とのパートナーシップが新しい治療オプションの導入を助けました。認識キャンペーンも早期紹介を促し、治療タイムラインを改善しました。

中東・アフリカ

中東・アフリカは、限られた診断カバレッジと小規模な専門家ネットワークを反映し、2024年に約3%のシェアを占めました。UAEやサウジアラビアなどの国々は、先進的な腎臓病学と免疫学サービスを拡大し、より良い疾患管理を支えました。しかし、多くの地域ではコスト障壁のために基本的な免疫抑制計画に依存していました。希少疾患プログラムへの投資はゆっくりと成長しましたが、新しいラボのアップグレードにより期待が持てました。グローバル研究グループとのパートナーシップが現代的な検査方法の導入を助け、治療アクセスの漸進的な改善を支えました。

市場セグメンテーション:

用途別

- 薬物送達システム

- 診断ツール

- 治療薬

- 組織工学

- 環境応用

材料タイプ別

- ナノ粒子

- ナノエマルジョン

- ナノスフィア

- ナノスケールバイオマテリアル

- 炭素系ナノ材料

エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機関

- 研究所

- 学術機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

グッドパスチャー症候群治療市場の競争環境には、S.A.、ファイザー株式会社、ロシュ・ホールディングAG、ブリストル・マイヤーズ スクイブ カンパニー、メルク&カンパニー株式会社、アッヴィ株式会社、グラクソ・スミスクラインplc、ジョンソン・エンド・ジョンソン、ノバルティスAGなどの主要な医療およびバイオ医薬品リーダーが積極的に参加しています。これらの企業は、治療の毒性を低減し、長期的な患者の転帰を改善することを目的とした先進的な免疫療法、生物製剤、および改良された免疫抑制プロトコルに投資しています。多くの企業がバイオマーカーを研究し、早期診断ツールを洗練するために学術病院との研究協力を拡大しました。いくつかの企業は、腎臓および肺の保護のための標的デリバリーシステムを探求するためにナノ医療パイプラインを強化しました。希少な自己免疫疾患への関心の高まりが、より広範な臨床試験活動と戦略的パートナーシップを促進しました。企業は、この専門的な治療領域で競争優位性を確保するために、安全性、精密投薬、および迅速な抗体抑制に焦点を当てています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ファイザー株式会社

- ロシュ・ホールディングAG

- ブリストル・マイヤーズ スクイブ カンパニー

- メルク・アンド・カンパニー, インク.

- アッヴィ株式会社

- グラクソ・スミスクラインplc

- ジョンソン・エンド・ジョンソン

- ノバルティスAG

最近の展開

- 2024年12月4日、ハンサ・バイオファーマは抗GBM病(グッドパスチャー症候群)におけるイムリフィダーゼのグローバルピボタル第3相試験の登録を完了しました。この研究は、米国、英国、EUで50人の患者を登録し、標準的な免疫抑制療法、グルココルチコイド、血漿交換と組み合わせたイムリフィダーゼと標準治療単独を比較しています。この試験は腎機能の結果を評価し、この希少な自己免疫疾患における病原性IgG抗体を迅速に除去するイムリフィダーゼの役割を強調しています。

レポートのカバレッジ

この調査レポートは、アプリケーションベース、材料タイプ、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進した様々な要因についても議論しています。このレポートはまた、市場を形成する規制シナリオや技術の進歩についても探ります。市場成長に対する外部要因や世界経済の変化の影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 早期診断ツールがより迅速かつアクセスしやすくなるにつれて、市場は進展します。

- 生物学的療法は、安全性の向上と標的作用のため、より広く利用されるようになります。

- ナノメディシンプラットフォームは、腎臓および肺の保護のための新しいデリバリーオプションを形成します。

- バイオマーカー研究が患者のプロファイリングを改善するにつれて、精密治療計画が拡大します。

- 希少な自己免疫疾患の臨床試験は、より広範な資金支援により増加します。

- 製薬会社と研究機関の間のパートナーシップは、治療の革新を加速します。

- 病院は、治療結果を改善する標準化されたケアパスウェイを採用します。

- デジタルモニタリングツールは、免疫活動のリアルタイム評価をサポートします。

- 臨床医の間での意識向上が早期紹介率を高め、タイムリーなケアをサポートします。

- より安全な免疫療法に対する規制の焦点は、新製品の承認を促進します。