市場概要

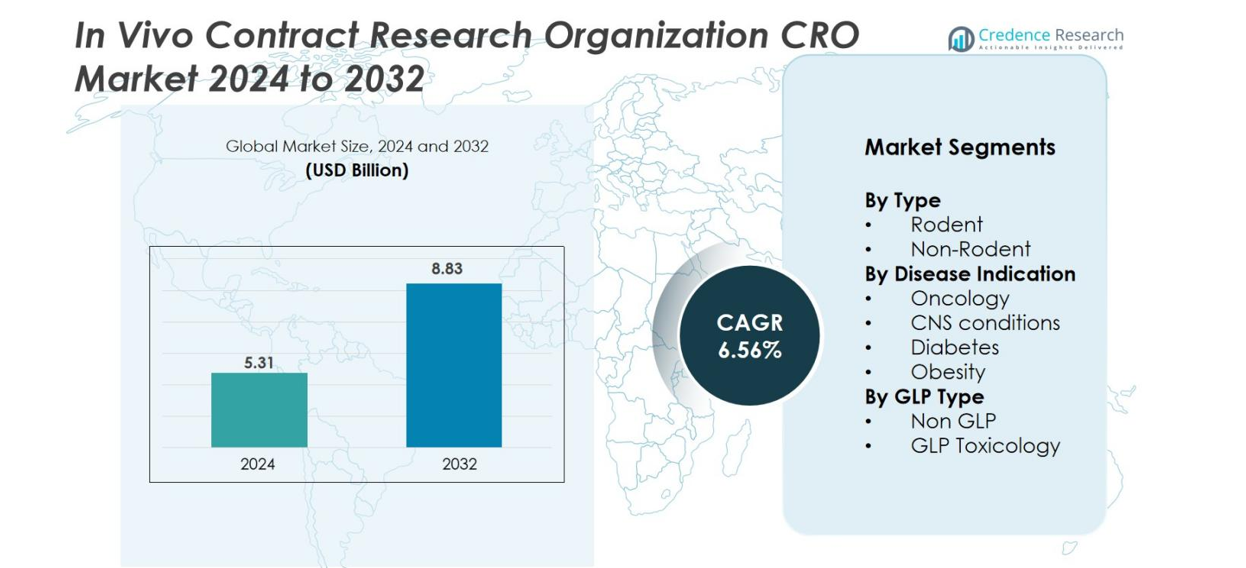

In Vivo Contract Research Organization (CRO) 市場規模は2024年に53.1億米ドルと評価され、予測期間中に6.56%のCAGRで2032年までに88.3億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| In Vivo Contract Research Organization (CRO) 市場規模 2024 |

53.1億米ドル |

| In Vivo Contract Research Organization (CRO) 市場、CAGR |

6.56% |

| In Vivo Contract Research Organization (CRO) 市場規模 2032 |

88.3億米ドル |

In Vivo Contract Research Organization (CRO) 市場は、先進的な前臨床能力を持つグローバルに確立されたプレイヤーによって主導される競争環境を特徴としています。Charles River Laboratories、IQVIA、ICON plc、Labcorp、Evotec、Crown Bioscience、Taconic Biosciences、GemPharmatech、Biocytogen、PsychoGenics、Janvier Labsなどの主要企業は、多様なin vivoモデル、GLP準拠の毒性学、治療領域の専門化を通じて地位を強化しています。北米は40%の市場シェアを持ち、強力な製薬R&D活動と広範なCROインフラによって支えられ、次いでヨーロッパが28%、アジア太平洋が22%で、バイオメディカル研究の急速な拡大とコスト効率の高いアウトソーシング能力を反映しています。

市場の洞察

- In Vivo Contract Research Organization (CRO) 市場は2024年に53.1億米ドルと評価され、2032年までに88.3億米ドルに達する見込みで、予測期間中に6.56%のCAGRを記録しています。

- 市場の成長は、前臨床R&D支出の増加、腫瘍学パイプラインの拡大、コスト削減と開発期間の短縮を目的とした複雑なin vivo研究のアウトソーシングの増加によって推進されています。

- 主要なトレンドには、ヒト化マウスやPDXシステムなどの先進的な動物モデルの急速な採用、デジタルツール、イメージング技術、AI駆動の分析の統合が進み、研究の精度を向上させています。

- 競争環境には、Charles River Laboratories、IQVIA、ICON plc、Labcorp、Evotec、Crown Bioscience、Taconic Biosciences、GemPharmatechなどの主要プレイヤーが含まれ、サービスポートフォリオの拡大とグローバルな研究ネットワークによって支えられています。

- 地域的には、北米が40%のシェアでリードし、ヨーロッパが28%、アジア太平洋が22%で続き、初期段階の研究に広く適用されるため、げっ歯類セグメントがタイプ別でほぼ65%のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

げっ歯類セグメントは、初期段階の有効性、毒性、および薬物動態研究で広く使用されているため、推定65%のシェアを占め、In Vivo CRO市場を支配しています。げっ歯類は、費用対効果が高く、遺伝的に良く特性が知られており、幅広い治療研究に適しているため、依然として好まれるモデルです。非げっ歯類モデルは、高度な規制毒性学に不可欠である一方で、コストが高く、取り扱い要件が厳しいため、市場の小さな部分を占めています。げっ歯類ベースの研究の成長は、前臨床パイプラインの増加とヒト化および遺伝子操作されたマウスモデルの採用の増加によって強化されています。

- 例えば、Biocytogenは、薬剤開発を加速するために、4,390以上の遺伝子操作されたマウスおよびラットモデル(ヒト化および免疫不全の種類を含む)を開発しました。

疾患適応症別

オンコロジーは主要な疾患適応症であり、世界的な癌の有病率の上昇と免疫オンコロジー薬開発の急増により、市場シェアの約45%を占めています。腫瘍異種移植、同系、およびPDXモデルは、治療反応の評価とバイオマーカー発見の中心となっています。CNS疾患は、神経変性疾患治療の需要に支えられた2番目に大きなセグメントを形成しています。一方、糖尿病および肥満研究は、代謝疾患負担の増加に伴い拡大を続けています。オンコロジーの優位性は、標的療法への製薬投資と堅牢なIn Vivo有効性検証の必要性によってさらに強化されています。

- 例えば、ジャクソン研究所(JAX)は、350以上の前臨床有効性研究に利用可能なものを含む、数百の患者由来異種移植(PDX)モデルの広範で検証済みのコレクションを維持しており、標的および免疫療法剤の前臨床スクリーニングを可能にしています。

GLPタイプ別

非GLPセグメントは、初期段階の有効性スクリーニングと探索的毒性が通常、正式な規制研究に先行するため、推定55%のシェアで市場をリードしています。非GLPワークフローは、より迅速なターンアラウンドタイム、低コスト、および柔軟性を提供し、前臨床候補を最適化するバイオテクノロジー企業に魅力的です。逆に、GLP毒性学セグメントは、IND提出の増加と規制監督の強化に支えられ、着実に成長を続けています。GLP準拠の研究の需要は、生物製剤および細胞ベースの治療法の拡大により、厳格な安全性評価が必要とされるため、さらに促進されています。両セグメントは、CROエコシステム内で補完的なワークフローを形成しています。

主要成長ドライバー

前臨床研究開発投資の増加

前臨床研究開発への支出の増加と薬剤パイプラインの拡大は、In Vivo CRO市場を大きく牽引しています。製薬およびバイオテクノロジー企業は、候補の検証を加速し、固定運用コストを削減するために初期段階の研究をアウトソーシングしています。オンコロジー、CNS、および代謝疾患のパイプラインの成長は、専門的なIn Vivo専門知識の需要を増加させます。IND提出の増加と開発期間短縮の圧力は、先進的な施設を備えたCROへの依存をさらに促し、スポンサーが効率を向上させ、内部リソースをコアイノベーションに集中させることを可能にします。

- 例えば、WuXi AppTecは、30か国以上にわたる約6,000のグローバル製薬およびバイオテクノロジーのクライアントとのコラボレーションを報告しており、初期段階の発見および前臨床のin vivoプロジェクトを多数サポートしています。

動物モデルの進歩

ヒト化マウス、PDXシステム、CRISPRで改変された生物を含む動物モデルの急速な進歩が市場の成長を促進しています。これらのモデルは翻訳精度を向上させ、特に腫瘍学や免疫学における複雑な疾患研究をサポートします。次世代シーケンシング、イメージングツール、バイオマーカー分析を統合するCROは、高品質なデータを提供し、臨床的な離脱を減少させます。薬物モダリティがバイオロジクス、細胞療法、遺伝子療法に拡大するにつれて、スポンサーは治療効果の予測を改善する高度なin vivoプラットフォームを提供するCROにますます依存しています。

- 例えば、Taconic Biosciencesは、トランスジェニック、ノックアウト、ヒト化マウスおよびラット系統を含む20,600以上の遺伝子改変モデル(GEM)のライブラリを持っていると報告しています。

毒性試験に対する規制需要の増加

安全性評価に対する世界的な規制要件の厳格化が、CROベースのGLP毒性試験の需要を加速させています。これらの試験には、専門施設、検証済みのワークフロー、経験豊富な技術者が必要であり、多くのバイオ製薬企業は内部でこれを欠いています。アウトソーシングにより、規制の整合性、信頼性のある文書化、効率的な試験開始が保証されます。バイオロジクスや先進療法の提出が増加する中、包括的な毒性パッケージの必要性が高まっています。統合された安全性薬理学、毒性学、規制サポートを提供するCROは、初期開発パイプライン全体で増加するアウトソーシング需要を捉えるのに適しています。

主要なトレンドと機会

デジタルおよびAI駆動技術の採用

AI、自動化、デジタルモニタリングの統合は、in vivo CROに新たな機会を生み出す主要なトレンドを表しています。AIベースの分析は、試験設計を改善し、データ解釈を加速し、再現性を向上させます。自動モニタリングシステムは人的エラーを減らし、行動評価を洗練させます。デジタル病理学およびイメージングプラットフォームは、より深いバイオマーカー分析をサポートします。スポンサーは、透明性と効率を向上させるために高度なデジタルツールを使用するCROをますます支持しています。このシフトにより、CROはより豊富なデータセットを提供し、サービスを差別化し、長期的な戦略的パートナーシップを確保することができます。

- 例えば、Explicyteの免疫腫瘍学向けデジタル病理ワークフローは、2つの自動化されたVentana Discovery XTシステムを使用し、ティッシュマイクロアレイを含む最大200サンプルを週に処理でき、自動染色プロトコルを備えています。

専門的な治療知識の需要増加

免疫腫瘍学、希少疾患、神経疾患における治療分野の専門性に対する需要の増加が、CROに強力な機会を生み出しています。スポンサーは、深いモデル専門知識、高度なイメージング能力、疾患特異的なバイオマーカー知識を持つパートナーを求めています。細胞および遺伝子治療のパイプラインの成長により、バイオディストリビューションや長期毒性評価を含む複雑なin vivo研究の必要性が高まっています。ターゲットを絞った専門知識を提供するニッチなCROは競争上の優位性を得ます。精密医療が拡大する中、疾患メカニズムに合わせたin vivo戦略を提供するCROは、持続的なアウトソーシング需要から利益を得ます。

- 例えば、Champions Oncologyは、1,400以上の固形腫瘍および血液学的in vivoモデルを含む分子特性を持つ腫瘍モデルバンクを維持しており、高度な免疫腫瘍学および細胞療法の研究を支援しています。

主要な課題

動物使用に関する倫理的および規制上の圧力

倫理規制の強化と動物研究への監視の高まりは、in vivo CROにとって課題となっています。福祉基準への準拠には、施設の改善、文書化、スタッフのトレーニングへの大規模な投資が必要です。動物研究ガイドラインの世界的な違いも、調和の取れた研究の実施を複雑にします。CROは、洗練された実践を統合し、オルガンオンチップやin vitroシステムなどの代替方法を探る必要があります。責任ある研究にとって不可欠である一方で、これらの要件は運用の複雑さを増し、プロジェクトのタイムラインを延ばし、前臨床プログラム全体のコストを上昇させます。

専門モデルの高コストと限られた利用可能性

特に霊長類やヒト化モデルを含むin vivo研究の高コストは、依然として大きな課題です。専門モデルには高度なインフラ、熟練した人材、制御された環境が必要であり、世界的なキャパシティを制限しています。非ヒト霊長類の毒性学の需要は供給を超えており、長い待ち時間とボトルネックを生み出しています。小規模なバイオテクノロジー企業は、プレミアムなin vivo能力にアクセスするための財政的障壁に直面しています。CROは品質を損なうことなく運営を拡大するのに苦労しており、キャパシティの制約が初期段階の開発タイムラインやアウトソーシングの決定を遅らせる可能性があります。

地域分析

北米

北米は、in vivo CRO市場の最大シェアを占めており、世界の収益の40%を占めています。この地域は強力な製薬エコシステム、高い研究開発支出、確立されたGLP準拠のCROインフラから恩恵を受けています。主要な業界プレーヤーの存在、高度な動物モデルの広範な使用、専門的な毒性学サービスの需要の増加が市場のリーダーシップをさらに強化しています。有利な規制フレームワークと薬物発見への継続的な投資がアウトソーシング活動を加速させています。腫瘍学および免疫療法パイプラインの急速な拡大も、地域の優位性を強化し、高品質なin vivo研究サービスへの持続的な需要を生み出しています。

ヨーロッパ

ヨーロッパは、in vivo CRO市場の28%を占めており、強力なバイオテクノロジーセクター、強力な学術-産業連携、包括的な規制基準によって支えられています。ドイツ、フランス、英国などの国々は、先進的な研究施設と翻訳科学への投資の増加により、主要な貢献者であり続けています。希少疾患、細胞療法、個別化医療への注目の高まりが、専門的なin vivo専門知識への需要を加速させています。動物研究を規制する厳しい倫理規制にもかかわらず、地域は高品質なGLP毒性学能力を通じてアウトソーシングの足跡を拡大し続けています。製薬革新の高まりと政府の支援的な資金提供が市場の安定した成長に寄与しています。

アジア太平洋

アジア太平洋は22%の市場シェアを持ち、最も急成長している地域セグメントであり、バイオメディカル研究の拡大、コスト効率の高いアウトソーシング、高度な動物モデルの採用の増加によって推進されています。中国、インド、韓国、日本が地域活動をリードしており、前臨床インフラへの大規模な投資と国内薬剤開発の増加が見られます。世界的に競争力のあるCRO、政府の支援的な政策、臨床試験活動の増加が地域の成長をさらに強化しています。地域のコスト優位性と迅速なプロジェクトのターンアラウンドが、西洋の製薬企業を引き付け、スケーラブルな前臨床ソリューションを求めています。腫瘍学、代謝疾患、遺伝子療法研究の拡大が、in vivo CROサービスへの需要を引き続き後押ししています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチンなどの国々での製薬投資の増加と研究能力の向上に支えられ、in vivo CRO市場の6%を占めています。この地域は競争力のある運営コストと拡大する前臨床施設の基盤を提供し、世界的および地域的な薬品開発者からのアウトソーシングを増加させています。毒性学、感染症モデル、国際基準との規制整合性の進展が市場の信頼性を高めています。インフラのギャップや高複雑性能力の制限が課題として残るものの、バイオメディカル研究への継続的な投資が、世界のin vivo CRO活動への地域参加を強化すると期待されています。

中東・アフリカ

中東およびアフリカ地域は市場の4%を占めており、アウトソーシングされた前臨床研究の初期段階ながら着実に拡大しています。成長は、医療革新への投資の増加、バイオテクノロジーへの関心の高まり、UAE、サウジアラビア、南アフリカなどの国々でのGLP準拠の研究インフラの開発努力によって支えられています。この地域のin vivo研究の需要は、慢性疾患の増加と製薬製造の拡大によって促進されています。しかし、限られた現地の専門知識とインフラ制約が大規模な運営を制限しています。継続的な政府のイニシアチブと研究パートナーシップが市場の存在感を徐々に強化すると期待されています。

市場セグメンテーション

タイプ別

疾患適応症別

GLPタイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

In Vivo CRO市場の競争環境は、グローバルリーダー、専門的な地域プロバイダー、複雑な疾患モデリングと高度な毒性学サービスに焦点を当てた新興のニッチプレイヤーの混在によって特徴付けられています。Charles River Laboratories、IQVIA、ICON plc、Labcorp、Envigo、Taconic Biosciences、Crown Bioscience、Evotec、GemPharmatech、Biocytogenなどの主要企業は、広範な研究インフラ、多様なサービスポートフォリオ、製薬およびバイオテクノロジー企業との長期的なパートナーシップを通じて強力な市場地位を維持しています。これらのプレイヤーは、ヒト化モデル、PDXプラットフォーム、CRISPRエンジニアリングシステム、デジタルデータ能力の拡大に多額の投資を行い、研究の質を向上させ、開発期間を短縮しています。市場には、CNS、腫瘍学、代謝疾患モデルに焦点を当てたPsychoGenics、Janvier Labs、Caidyaのような専門プロバイダーも含まれています。CROは、複雑なin vivo研究、GLP準拠の毒性学、統合前臨床ソリューションの需要増加に対応するため、戦略的買収、地理的拡大、技術統合を追求する中で競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

最近の動向

- 2025年7月、InnoSer、Connected-Pathology、Poulpharmは、マルチ種のインビボモデルにおける前臨床および組織病理学サービスの拡大を目的とした戦略的パートナーシップを結成しました。

- 2024年3月、ノースダコタ州ファーゴに拠点を置くAgathos Biologicsは、独自のAE1-BHK細胞株を利用した組換えアデノ随伴ウイルス(rAAV)生産サービスを開始し、CRO Genovacおよび契約製造組織への初のrAAV販売を記録しました。

- 2023年11月、Crown Bioscienceは、JSRライフサイエンスの一部門として、前臨床の腫瘍学薬物発見を加速するために設計された高速かつ臨床的に関連するオルガノイドパネルスクリーニングプラットフォームであるOrganoidXplore™を導入しました。

レポートのカバレッジ

この調査レポートは、タイプ、疾患の指標、GLPタイプ および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的な推奨事項を提供します。

将来の展望

- 製薬およびバイオテクノロジー企業が前臨床インビボ研究のアウトソーシングを増加させ、開発期間を短縮するため、市場は拡大を続けるでしょう。

- ヒト化およびCRISPR技術を用いたシステムを含む高度な動物モデルの需要は、翻訳精度を向上させるために急速に成長するでしょう。

- AI、自動化、デジタルモニタリングの統合により、データ品質が向上し、CRO全体での研究のワークフローが効率化されるでしょう。

- 腫瘍学、中枢神経系障害、代謝疾患は、インビボモデルの利用を持続的に推進する主要な研究分野として残るでしょう。

- 複雑な生物製剤および遺伝子治療に対する規制要件が強化されるにつれて、GLP毒性学サービスの需要が増加するでしょう。

- アジア太平洋地域は、バイオメディカルインフラの拡大と競争力のあるアウトソーシングコストにより、高成長地域としての地位を強化するでしょう。

- CRO、製薬会社、学術機関間の戦略的な協力が、高度なモデル開発を支援するために増加するでしょう。

- グローバルCROが能力と地理的な範囲を拡大するために、合併と買収を通じた統合が激化するでしょう。

- 倫理的および規制上の圧力が、洗練された手法と検証された代替方法への投資を促進するでしょう。

- 専門的な治療の専門知識と統合された前臨床ソリューションを提供するCROは、長期的なパートナーシップにおいて競争上の優位性を得るでしょう。