市場概要

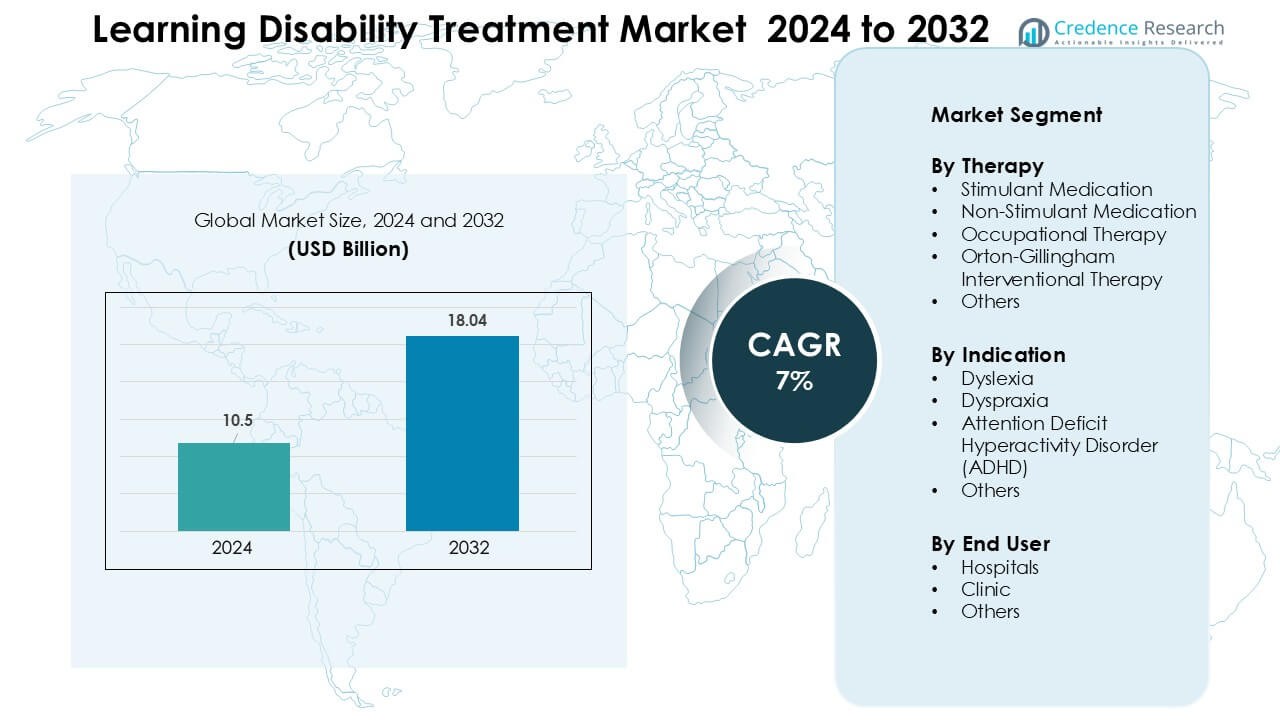

学習障害治療市場は2024年に105億米ドルと評価され、予測期間中に年平均成長率7%で成長し、2032年には180.4億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の学習障害治療市場規模 |

105億米ドル |

| 学習障害治療市場、CAGR |

7% |

| 2032年の学習障害治療市場規模 |

180.4億米ドル |

学習障害治療市場には、Ginger Software, Inc.、Oticon、Youth Living Skills、Sight and Sound Technology、Sensory, Inc.、Sonova Group、Adaptive Tech Solutions, LLC、Koninklijke Philips N.V.、Speech Therapy Work、Vocalect Biometric Solutionsなどの主要企業が含まれています。これらの企業は、ディスレクシア、ADHD、発達性協調運動障害のサポートを目的とした先進的な支援技術、デジタル治療ソリューション、言語ツール、認知トレーニングプラットフォームを通じて競争しています。多くの企業が学校との提携やリモート治療の統合を通じて市場の拡大を図り、世界的な採用を強化しています。2024年には北米が約38%のシェアで主要地域として残り、強力な臨床インフラ、早期スクリーニングプログラム、広範な保険適用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 学習障害治療市場は2024年に50億米ドルと評価され、2032年には180.4億米ドルに達し、年平均成長率7%で成長する見込みです。

- 診断率の上昇、学校レベルでのスクリーニング、早期介入が治療の採用を増加させ、刺激薬が約48%の最大シェアを占めています。

- デジタル学習ツール、AIベースの評価、リモート治療プラットフォームが新しいトレンドを形成し、ディスレクシア、ADHD、発達性協調運動障害の管理へのアクセスを改善しています。

- 主要企業は先進的な支援技術と治療ソリューションを通じて市場を強化していますが、高額な治療費と専門家の不足が主な制約となっています。

- 2024年には北米が約38%のシェアで市場をリードし、続いてヨーロッパが約30%、アジア太平洋が23%で、強力な診断インフラと拡大する学校ベースの介入プログラムによって支えられています。

市場セグメンテーション分析:

治療別

刺激薬は2024年に約48%の最大シェアを占め、ADHD症状の管理における強力な使用と広範な臨床受容によるものです。これらの薬は迅速な症状のコントロールを提供し、小児および青年層での高い採用をサポートしました。非刺激薬は、親が長期治療のためのより安全な選択肢を求める中で、安定したペースで成長しました。作業療法も学校での早期介入プログラムの増加に伴い拡大しました。オートン・ギリンガム療法はディスレクシアプログラムで注目を集め、他の行動療法は混合学習障害のケアをサポートしました。

- 例えば、オートン・ギリンガムに基づく方法を含む多感覚で構造化された読み書き指導を推進する教育ガイドラインが、学習障害に対処するための公式オプションとして国の特別教育カリキュラムに引用されています。

適応症別

2024年には、ADHDがインディケーションセグメントでほぼ52%のシェアを占めました。これは、世界的な診断率の高さと学齢期の子供に対する広範なスクリーニングが理由です。臨床意識の高まりと小児ガイドラインの更新により、迅速な識別が促進され、治療の採用が支えられました。北米とヨーロッパで構造化されたリテラシープログラムが拡大したため、ディスレクシアは強力な二次セグメントとして残りました。運動スキルトレーニングの広範な利用により、ディスプラクシアの採用が増加しました。他の学習障害は需要が限られていましたが、幼児期介入プログラムを通じて徐々に成長しました。

- 例えば、Akili InteractiveのFDA認可デジタル治療法EndeavorRxは、8〜12歳の子供348人を登録した重要なランダム化対照試験(STARS-ADHD)で評価され、5つの研究で600人以上の子供を評価する完全な臨床プログラムが行われました。これらの試験は、その規制認可と実世界での展開を支えるために使用されました。

エンドユーザー別

2024年には、病院がエンドユーザーセグメントで約44%のシェアを占め、マルチディシプリナリーチームへの強力なアクセスと高度な診断セットアップが理由です。多くの子供が病院ベースの小児神経学および精神医学ユニットで最初の評価を受け、スループットが増加しました。都市部でプライベートセラピーセンターが拡大したため、クリニックがそれに続きました。これらのセンターは、より迅速な予約と個別の治療計画を提供し、採用を支援しました。コミュニティセンターや学校ベースのプログラムを含む他の設定は、政府が包括的な教育と早期介入フレームワークへの資金を増やすにつれて成長しました。

主要な成長ドライバー

診断率の上昇と早期スクリーニングプログラム

学習障害に対する認識の高まりにより、各国は学校レベルのスクリーニングと早期評価プログラムを拡大するよう促されています。教師や小児科医は、読み書き、注意、運動スキルの困難をより早い段階で特定するようになり、治療の需要が増加しています。米国、英国、カナダ、オーストラリアの国家ガイドラインは早期紹介を促進し、より多くの子供が構造化された治療と薬物サポートにアクセスできるようにしています。デジタル評価ツールの広範な使用も評価を迅速化し、精度を向上させます。この変化は、家族がタイムリーな介入を求めることを奨励し、刺激薬、非刺激薬療法、構造化されたリテラシープログラムの採用を促進します。発展途上地域でのスクリーニングが拡大するにつれて、治療パイプラインは引き続き増加しています。

- 例えば、2022年の1,118人の小学生を対象とした研究では、60人の子供(5.4%)が教師が記入したスクリーニングスケール(SNAP-IV)で注意欠陥/多動性障害(ADHD)の可能性があるとスクリーニングされ、親バージョンでは30人の子供(2.7%)が陽性とスクリーニングされ、合計陽性スクリーニング率は6.8%でした。

エビデンスに基づく治療法の採用増加

エビデンスに基づいた治療モデルの需要は、学校、クリニック、病院が実証された成果を優先するにつれて増加し続けています。構造化されたリテラシー法と行動療法は、読み書き、注意、実行機能スキルに強力な改善を示し、親や臨床医の間での選好を促進しています。オートン・ギリンガムや作業療法などのプログラムは、世界の教育基準に合致しているため、注目を集めています。より多くの小児神経科医や心理学者が、薬物療法と治療を組み合わせたマルチモーダル治療を推奨するようになり、長期的な進展を強化しています。臨床データの出版が増加し、実務者のトレーニングプログラムの世界的な拡大が採用をさらに強化しています。これにより、より標準化された科学的根拠に基づく治療環境が強化されています。

- 例えば、OGの多感覚で構造化された言語カリキュラムは、世界中の構造化リテラシープログラムで広く採用されており、音素と書記素の対応を明示的に指導することで、失読症や読書困難を抱える人々を支援する主要な方法として推奨されています。

保険適用範囲の拡大と資金支援

ADHD、失読症、発達性協調運動障害の治療に対する保険適用範囲の拡大は、経済的障壁を下げることで市場の成長を支えます。多くの公的および民間の保険会社が、行動療法、構造化リテラシー介入、薬物治療プランを補償しています。北米やヨーロッパの政府も特別教育資源に投資し、学校内での治療へのアクセスを増やしています。包括的な教育プログラムへの資金提供は、早期の紹介と治療の継続性を促進します。クリニックや病院は、治療能力を拡大するための財政支援を受け、サービスの利用可能性を向上させます。新興経済国での保険適用が強化されるにつれ、家族は自己負担の支出が減少し、長期的な学習障害ケアへの需要が広がります。

主要なトレンドと機会

デジタルおよびAIベースの治療ツールの成長

AI対応の学習プラットフォームやデジタル治療アプリは、失読症、ADHD、発達性協調運動障害に対する支援の方法を変革しています。これらのツールは、個別化された学習経路、適応的な読書演習、注意力トレーニングモジュール、リモートモニタリング機能を提供します。親は家庭でのアクセスのしやすさと低コストのため、これらのソリューションを好みます。学校は、データ駆動型の進捗追跡を伴う従来の治療を補完するためにこれらを使用します。臨床医は、注意パターンや読書速度に関するリアルタイムの洞察を得て、治療計画を改善します。デジタルプラットフォームがクリニックや教育システムと提携するにつれ、ハイブリッド治療モデルが一般化し、強力な採用機会を生み出します。

- 例えば、2025年のスコーピングレビューでは、683件のユニークな記事のうち80件以上の査読付き研究が、失読症教育のためのAI応用について、早期検出、個別化学習介入、音声および読書支援ツール、神経画像診断支援を含む内容を既に探求していることが明らかになりました。

学際的ケアモデルの統合の進展

世界の医療システムは、児童神経学、心理学、作業療法、特別教育支援を組み合わせた学際的治療アプローチをますます採用しています。これらのモデルは診断の正確性を向上させ、複雑な学習ニーズを持つ子供たちにより統合されたケアを提供します。学校は臨床医との協力を拡大し、認知、行動、学業の進捗を追跡する統合学習プランを可能にしています。このトレンドは、複合治療パッケージと長期的なフォローアップの需要を強化します。学際的センターは、NGOや政府プログラムからの資金を引き付け、能力構築を支援します。需要が増加するにつれ、統合ケアパスウェイは、専門クリニックやデジタル治療パートナーに新たな機会を生み出します。

- 例えば、2023年の注意欠陥・多動性障害(ADHD)の子供たちを対象とした研究では、医療治療と行動療法および作業療法を組み合わせた多様式統合介入が、単一モダリティ治療と比較して長期的な成果を大幅に改善したことが示されました。

主要な課題

熟練したセラピストと訓練を受けた専門家の不足

世界的な課題として、作業療法士、言語聴覚士、特別支援教育の指導者、ディスレクシアに特化した専門家などの訓練を受けた専門家の不足があります。多くの地域では標準化された訓練プログラムが不足しており、治療の利用可能性が制限され、待ち時間が長くなっています。特に農村部ではこのギャップが大きく、家族は不完全または不定期な治療に頼らざるを得ません。この不足は治療費の増加を招き、低所得層のアクセスを制限します。クリニックは人員不足に直面し、患者の処理能力が制限され、エビデンスに基づく介入の採用が遅れています。労働力の拡大がなければ、いくつかの国では治療の需要が供給能力を上回る可能性があります。

低所得地域における高額な治療費と限られたアクセス

学習障害の治療には、長期的な介入、頻繁な治療セッション、定期的な再評価が必要であり、全体のコストが上昇します。多くの国では包括的な保険カバーが不足しており、家族に経済的負担を増やしています。構造化されたリテラシープログラム、デジタルツール、専門的な評価の高額な価格は、ケアの不平等をさらに広げます。低所得地域では、クリニックの利用可能性が限られており、特別支援教育プログラムへの資金不足が早期診断と治療を妨げています。これらの障壁は、薬物療法と治療の採用を遅らせ、全体的な市場浸透を減少させます。手頃な価格の実現と補助的なケアの拡大は、世界的なアクセス改善のために重要です。

地域分析

北アメリカ

北アメリカは、ADHD、ディスレクシア、ディスプラクシア治療のための強力な診断インフラ、高い認識、幅広い保険カバーにより、2024年に約38%の最大シェアを占めました。病院やクリニックは高度な評価ツールと訓練を受けたセラピストの豊富な利用可能性の恩恵を受けています。学校は構造化された介入ガイドラインに従い、治療の採用を促進しています。小児精神健康への高い支出とデジタル治療ツールの広範な利用が市場拡大をさらにサポートしています。この地域は研究活動でもリードしており、治療の標準化と早期スクリーニングの普及を進めています。

ヨーロッパ

ヨーロッパは、包括教育への強力な政府支援と学習障害管理のための確立された臨床経路により、2024年に約30%のシェアを占めました。イギリス、ドイツ、オランダなどの国々は、構造化されたリテラシープログラムと公立学校内での治療統合に投資しています。高い臨床認識と訓練を受けた作業療法士や行動療法士が採用を促進しています。ADHD治療と言語聴覚療法の補償カバーも成長をサポートしています。多分野にわたるケアセンターとデジタル学習プラットフォームへの需要の増加が地域の状況を強化しています。

アジア太平洋

アジア太平洋は、認識の高まり、都市部の医療インフラの拡大、診断率の上昇により、2024年に約23%のシェアを獲得し、最も急速な成長を示しました。中国、インド、日本、オーストラリアなどの国々は、子供の発達プログラムや特別支援教育システムへの投資を増やしています。主要都市では民間クリニックが急速に成長し、構造化された治療と薬物療法のサポートを提供しています。デジタル学習プラットフォームが人気を集め、家族が早期介入ソリューションにアクセスするのを助けています。地域の格差にもかかわらず、学校のスクリーニングプログラムの改善と政府支援の子供の健康イニシアチブが強力な拡大を促進しています。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを持ち、小児医療へのアクセス拡大と都市部での学習障害の認識向上に支えられています。ブラジル、メキシコ、アルゼンチンは、民間クリニックや学校ベースのスクリーニングプログラムを通じて採用をリードしています。訓練を受けたセラピストの利用可能性は限られていますが、デジタルプラットフォームがサービスが行き届いていない地域のギャップを埋めるのに役立っています。NGOや教育省による啓発キャンペーンは早期評価を促進しています。コストの障壁は依然として存在しますが、保険カバレッジの改善と構造化された療法の需要の増加が市場の可能性を強化しています。

中東・アフリカ

中東・アフリカ地域は、専門家の利用可能性が限られており、学習障害に対する認識が低いため、2024年に約3%のシェアを占めました。民間クリニックの拡大と学校での早期スクリーニングプログラムの導入により、UAE、サウジアラビア、南アフリカでの採用が増加しています。高額な自己負担費用が多くの家族のアクセスを制限していますが、政府主導の子ども発達イニシアチブがサービスの普及を改善しています。デジタル学習ツールは低コストの代替手段として注目を集めています。小児および発達医療への投資が増加する中、この地域は安定した長期的な可能性を示しています。

市場セグメンテーション:

療法別

- 刺激薬

- 非刺激薬

- 作業療法

- オートン・ギリンガム介入療法

- その他

適応症別

- ディスレクシア

- ディスプラクシア

- 注意欠陥多動性障害 (ADHD)

- その他

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

競争環境

学習障害治療市場には、Ginger Software, Inc.、Oticon、Youth Living Skills、Sight and Sound Technology、Sensory, Inc.、Sonova Group、Adaptive Tech Solutions, LLC、Koninklijke Philips N.V.、Speech Therapy Work、Vocalect Biometric Solutionsなどの確立された企業と新興企業が存在します。これらの企業は、診断ツール、療法プラットフォーム、支援技術、薬物関連サポートソリューションを通じて市場を推進しています。主要企業は、AI駆動の学習ツール、デジタル音声言語療法、個別の読書介入ソフトウェアへの投資によって競争力を強化しています。学校、病院、クリニックとのパートナーシップは、サービスの普及を拡大し、早期介入の成果を向上させるのに役立っています。いくつかの企業は、ディスレクシア、ADHD、ディスプラクシア、および混合学習障害に特化したアクセシビリティソリューションにも注力しています。リモート療法、スクリーニングアプリ、認知トレーニングソフトウェアの革新は、市場の成長を形作り、先進国および新興地域での採用を広げ続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Ginger Software, Inc.

- Oticon

- Youth Living Skills

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Group

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Speech Therapy Work

- Vocalect Biometric Solutions

最近の展開

- 2025年7月、Sensory, Incは、教育や支援技術(読書/学習サポートに重要)で採用されているプライベートで低遅延の音声ソリューションを提供するためのSensoryの取り組みを強調し、オンデバイスの音声認識エンジンTrulyNaturalにより2025年Voice AI Technology Excellence Awardを受賞しました。

- 2024年、Koninklijke Philips N.V.の研究者は、Frontiers in PsychologyでIntelliSpace Cognitionデジタル評価プラットフォームの新しい臨床検証データを発表しました。この研究は、Rey Auditory Verbal Learning Testなどの記憶と学習テストを含むタブレットベースのバッテリーが、正常な老化と軽度の認知障害を敏感に区別できることを示し、学習と記憶の困難に対処する教育および臨床設定に適応可能なAI対応評価の使用を支持しています。これは、学習障害治療の分野を間接的に支援するものです。

- 2024年、OticonはOticon Nextイベントで発表されたOticon Intent補聴器ファミリーを発表しました。これは、接続性の向上、AI駆動の音声処理、学習/処理の課題を持つ人々のための支援リスニングおよび聴覚処理サポートでよく使用される音声理解能力の向上を強調する主要な製品刷新です。2024年のOticonの製品展開と会議活動は、学習障害を持つ人々と共に働く臨床医によって使用される支援リスニングソリューションの供給者としての位置付けを強化しました。

レポートのカバレッジ

この調査レポートは、治療法、適応症、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 学校がスクリーニングプログラムを拡大するにつれて、早期診断の需要が高まるでしょう。

- デジタル療法とAIベースの学習ツールがより広く臨床的に受け入れられるようになるでしょう。

- 構造化された識字プログラムが失読症治療においてより多く採用されるでしょう。

- ADHD治療は、より多くの国が小児ガイドラインを更新するにつれて成長するでしょう。

- 病院やクリニック全体で学際的なケアモデルが拡大するでしょう。

- 遠隔療法プラットフォームが地方や資源の少ない地域でのアクセスをサポートするでしょう。

- 学校と医療提供者の間のパートナーシップが増加するでしょう。

- 行動療法や作業療法の保険適用が拡大するでしょう。

- セラピストや教育者のためのトレーニングプログラムが、スキルのギャップに対処するために拡大するでしょう。

- 新興市場は、認識と資金が改善されるにつれて、より強い成長を遂げるでしょう。