市場概要:

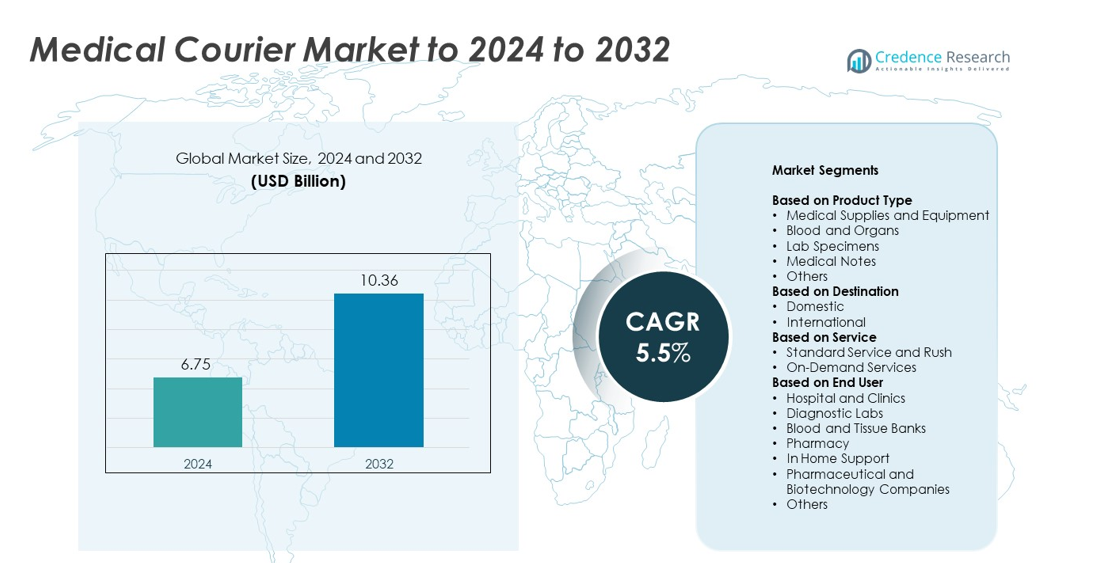

医療宅配市場の規模は2024年に67.5億米ドルと評価され、2032年までに103.6億米ドルに達すると予想されており、予測期間中のCAGRは5.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 医療宅配市場規模 2024 |

67.5億米ドル |

| 医療宅配市場、CAGR |

5.5% |

| 医療宅配市場規模 2032 |

103.6億米ドル |

医療宅配市場には、Med Logistics Grp、ZIPLINE International Inc、Reliant Couriers & Haulage Ltd、FedEx Corp、Citysprint Ltd、ERS Transition Ltd、MNX Global Logistics、UPS、United Parcel Services、Send Direct Ltdなどの著名なプレーヤーが含まれています。これらの企業は、病院や研究所向けに温度管理された配送、迅速な標本輸送、先進的な追跡ツールを提供することで競争しています。北米は2024年に約39%のシェアを持ち、強力な診断能力と発達したコールドチェーンシステムに支えられて市場をリードしました。ヨーロッパは約28%のシェアで続き、アジア太平洋地域は医療インフラの拡大と検査需要の増加により約23%を占めました。

市場インサイト

- 医療宅配市場は2024年に67.5億米ドルと評価され、2032年までに103.6億米ドルに達すると予測されており、CAGRは5.5%です。

- 診断量の増加と在宅ケアサービスの急速な採用が出荷頻度を促進し、2024年には医療用品と機器が約38%のシェアで製品セグメントをリードしました。

- リアルタイム追跡、コールドチェーンのアップグレード、分散型臨床試験の拡大が主要なトレンドを形成し、輸送ネットワーク全体で速度、精度、コンプライアンスを向上させています。

- 主要企業が温度管理された物流とデジタル監視システムを強化し、信頼性、管理の一貫性、迅速な対応時間に焦点を当てることで競争が激化しています。

- 北米は2024年に約39%のシェアを持ち、先進的な医療システムに支えられ、ヨーロッパは約28%に達し、アジア太平洋地域は主要国でのインフラ成長と診断活動の増加を反映して約23%を占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

医療用品と機器は、2024年に約38%のシェアで製品タイプセグメントをリードしました。これは、安定した病院需要、頻繁なデバイス交換サイクル、および在宅ケアの成長に関連する出荷量の増加によるものです。このカテゴリーは、厳格な温度と取り扱いのニーズから、医療提供者が専門の宅配パートナーに依存することを促しています。血液と臓器、研究所の標本、医療ノートは、診断ネットワークと移植センターでの強い利用を示しました。他のニッチ製品は、クリニックが同日検査と遠隔患者ケアをサポートするために迅速な配送を採用するにつれて拡大しました。

- 例えば、フレゼニウス・メディカルケアは2023年に約4,000のクリニックを通じて約52万件の透析治療を行い、33万2,000人以上の患者にサービスを提供し、医療用品や機器の絶え間ない配送を促進しました。

目的地別

2024年には国内配送が目的地セグメントで82%近くのシェアを占め、密集した病院ネットワーク、地域の診断ラボ、サンプルや供給品の頻繁な即日移動によって支えられました。病理学や画像サービスの迅速な対応への需要の増加が、地元の宅配便活動をさらに後押ししました。国際ルートはシェアが小さいものの、国境を越えた臨床試験や世界的な医療機器の出荷に伴い成長しました。規制の調和の拡大とコールドチェーンインフラの改善により、長距離輸送の信頼性が向上しました。

- 例えば、DHLグループは、約130カ国にわたり、600近くのライフサイエンスおよび製薬物流拠点を運営しており、医療および臨床出荷に専用の250万平方メートル以上の温度管理倉庫スペースを持っています。

サービス別

2024年には、緊急の標本移動、緊急臓器輸送、病院やラボ間の即日ニーズの増加により、オンデマンドサービスがサービスセグメントで約57%のシェアを占めました。医療提供者は診断の遅延を減らし、患者の結果を改善するために迅速なサービスを選びました。標準および急送サービスは、定期的な供給ラン、予定されたラボのピックアップ、定期的な病院物流の需要を維持しました。テレヘルス、分散型試験、在宅検査の成長により、ケアネットワーク全体で柔軟で時間に敏感な配送モデルの必要性が高まりました。

主要な成長要因

診断検査量の増加

慢性疾患の増加と予防的スクリーニングの拡大に伴い、診断ラボはより多くの日常的な検査を処理しました。標本の移動が増加し、病院やラボは迅速な対応が必要なため、信頼性のある医療宅配便に依存しました。ポイントオブケア検査や在宅サンプル収集の成長も、地域ネットワーク全体での輸送頻度を高めました。これらの要因は、制御された環境と正確な配送スケジュールを維持する専門キャリアの需要を強化しました。

- 例えば、クエスト・ダイアグノスティクスは毎日約55万人の患者にサービスを提供しており、収集サイトと中央ラボ間の時間に敏感な標本輸送の持続的な日常需要を生み出しています。

在宅医療サービスの拡大

高齢化社会、テレヘルスの利用、リモートモニタリングの増加に伴い、在宅ケアが強い支持を得ました。医療宅配便は、患者と医療センター間でのデバイス、消耗品、診断サンプルの配送を通じてこのシフトをサポートしました。迅速なピックアップと安全な取り扱いが治療の遅延を減らし、患者の遵守を改善しました。在宅での慢性ケアの増加により、宅配便ネットワークを通じて移動する定期的および緊急の出荷数が増加しました。

- 例えば、フィリップスの製品とサービスは2023年に18億8,000万人に到達し、そのうち2億2,100万人がサービスが行き届いていないコミュニティに含まれ、2030年までに年間25億人の生活を改善するという目標の一環となっています。

コールドチェーン物流の進展

コールドチェーンシステムは、より良い包装、温度センサー、リアルタイム追跡ツールを通じて改善されました。これらのアップグレードにより、厳密な温度管理が必要なワクチン、生物製剤、敏感なラボ材料の安全な配送が保証されました。より強力なコンプライアンスと信頼性が、より多くの病院、試験サイト、研究センターに物流を専門の医療宅配便にアウトソースすることを促しました。コールドチェーンの性能向上は、腐敗リスクを減少させ、配送精度を向上させることで市場の成長を支えました。

主要なトレンドと機会

リアルタイム追跡の統合

医療提供者は、ピックアップから最終配送までの出荷を監視するためにライブ追跡プラットフォームを採用しました。デジタルツールは可視性を向上させ、サンプル紛失の事故を減少させ、取り扱い規則の遵守をサポートしました。GPS、IoTセンサー、自動アラートの利用拡大により、宅配業者がプレミアムでデータ駆動型のサービスを提供する機会が生まれました。透明な物流へのシフトは、病院、研究所、研究センター間の信頼を強化しました。

- 例えば、UPSヘルスケアは、世界中の125以上の施設で、cGMP(現行適正製造基準)およびGDP(適正流通基準)に準拠した医療流通スペースを1,920万平方フィート以上管理しています。

分散型臨床試験の成長

スポンサーがサンプル収集や患者モニタリングを従来の研究施設外に移すにつれて、分散型試験が拡大しました。医療宅配業者は、生物学的サンプル、ウェアラブルデバイス、研究資料を多様な場所に輸送することで重要な役割を果たしました。試験活動の増加は、厳しい規制やタイミング要件を満たす専門サービスの機会を生み出しました。このシフトは新しいルートを開き、試験段階全体で出荷量を増加させました。

- 例えば、IQVIAは約40か国、30の治療領域で90以上の分散型臨床試験をサポートしていると報告しています(2024年中期から2025年初頭のデータに基づく)。

エコ効率的な輸送へのシフト

持続可能性が優先される中、医療機関はより環境に優しい配送方法を模索しました。宅配業者は電気自動車の追加、ルートの最適化、包装廃棄物の削減で応じました。これらの変更は排出量を削減し、運用効率を向上させました。環境に優しい医療物流への圧力の高まりは、認定された低影響輸送ソリューションを提供する企業に新たな機会を創出しました。

主要な課題

厳しい規制とコンプライアンスの要求

医療宅配業者は、標本の取り扱い、温度管理、文書化、証拠保管のプロトコルをカバーする複雑な規則に直面しました。これらの基準を満たすには、熟練したスタッフ、認定された機器、継続的な監査が必要でした。いかなる逸脱も配送遅延やサンプル拒否のリスクを増加させ、運用圧力を高めました。コンプライアンスの必要性はコストを上昇させ、小規模な宅配業者がサービスを拡大するのを遅らせました。

運用コストの上昇

燃料価格、労働費用、コールドチェーンシステムへの投資が全体の配送コストを上昇させました。プロバイダーは、医療の期待を満たすために高度な車両、断熱包装、監視技術を必要としました。これらのコスト圧力は、特に迅速または長距離ルートでの利益率を制限しました。高い費用は競争力のある価格設定を難しくし、多くの宅配業者の拡大を遅らせました。

地域分析

北アメリカ

北アメリカは、先進的な医療システム、密集した病院ネットワーク、時間が重要な標本移動への強い依存により、2024年に約39%のシェアを占めました。診断ラボは日々のテスト量を増加させ、厳格な証拠保管管理を持つ専門の宅配業者の需要を高めました。在宅医療、分散型試験、高いワクチン配布のニーズの成長が、安定したサービス採用をさらに支えました。コールドチェーン物流、リアルタイム追跡、規制に準拠した配送モデルへの投資が地域のリーダーシップを維持するのに役立ちました。

ヨーロッパ

ヨーロッパは2024年に約28%のシェアを占め、整備された医療ネットワーク、強力な診断インフラ、および生物製剤やラボサンプルの温度管理配送の広範な採用に支えられました。病院や研究センターは、ターンアラウンドタイムを短縮し、国境を越えた臨床活動を支援するために宅配便のパートナーシップを拡大しました。持続可能性の取り組みは、電動車両の徐々な使用とルートの最適化を促進しました。バイオテクノロジー生産の拡大と集中化されたラボシステムは、専門的でコンプライアンスに準拠した医療輸送サービスの必要性を増幅しました。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを持ち、医療投資の増加、診断能力の拡大、および主要国での慢性疾患検査の増加によって推進されました。在宅ケアと遠隔医療の成長は、都市部での検体ピックアップサービスを後押ししました。この地域では、ワクチンプログラムと臨床研究の拡大に伴い、コールドチェーン物流の急速なアップグレードが見られました。強力な電子医療の採用と輸送インフラの改善は、病院、ラボ、製薬ネットワーク全体での宅配便の浸透を支えました。

ラテンアメリカ

ラテンアメリカは、診断ネットワークの拡大と、サンプルのターンアラウンドタイムを改善するために構造化された宅配便のパートナーシップを採用する病院の増加により、2024年に約6%のシェアを確保しました。都市部は、民間医療の存在の増加とコールドチェーン処理への投資の増加により、より速い成長を示しました。農村地域の限られたインフラはサービスの到達を遅らせましたが、臨床研究活動の増加と遠隔医療の利用拡大は、信頼性の高い検体輸送サービスの需要を高めました。

中東・アフリカ

中東とアフリカは、医療の近代化努力の増加、ラボネットワークの拡大、ワクチンや生物製剤のコールドチェーン配送の需要増加に支えられ、2024年に約4%のシェアを獲得しました。大規模市場は、診断精度を向上させ遅延を減らすために、規制された宅配便ソリューションに投資しました。地域によって採用は不均一でしたが、病院の能力の向上と慢性疾患検査の増加が長期的な成長の勢いを加速するのを助けました。

市場セグメンテーション:

製品タイプ別

- 医療用品と機器

- 血液と臓器

- ラボ検体

- 医療ノート

- その他

目的地別

サービス別

エンドユーザー別

- 病院とクリニック

- 診断ラボ

- 血液と組織バンク

- 薬局

- 在宅サポート

- 製薬およびバイオテクノロジー企業

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

医療宅配市場の競争環境には、Med Logistics Grp、ZIPLINE International Inc、Reliant Couriers & Haulage Ltd、FedEx Corp、Citysprint Ltd、ERS Transition Ltd、MNX Global Logistics、UPS、United Parcel Services、Send Direct Ltdなどの主要企業が含まれています。企業は、温度管理された配送の拡大、チェーンオブカストディシステムの強化、病院、研究所、研究センター向けのサービス信頼性の向上に注力しています。企業は、リアルタイム追跡、自動ルーティング、迅速な対応能力に投資し、増加する診断および在宅ケアのニーズに対応しています。多くのプロバイダーが、ワクチン、生物製剤、重要な検体をサポートするためにコールドチェーン資産を強化しています。持続可能性の取り組みは、電動車両の導入とルート最適化ツールの採用を促進し、規制遵守はサービス差別化の中心となっています。臨床試験の拡大、国境を越えた輸送、緊急輸送のニーズが、世界および地域のネットワーク全体で競争をさらに激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Med Logistics Grp

- ZIPLINE International Inc

- Reliant Couriers & Haulage Ltd

- FedEx Corp

- Citysprint Ltd

- ERS Transition Ltd

- MNX Global Logistics

- UPS

- United Parcel Services

- Send Direct Ltd

最近の動向

- 2023年、UPSはクラウドベースの可視化プラットフォーム「Supply Chain Symphony」を立ち上げ、ヘルスケア顧客に高度な追跡および温度監視機能を提供しました。

- 2023年、ERS Transition LtdはE-zec Medicalと合併し、医療宅配サービスを含む専門輸送サービスの英国最大のプロバイダーとなりました。

- 2022年、CitySprintはEAV 2Cubed e-cargoバイクを導入し、貨物バイクと電動バンの間のギャップを埋め、低排出量の即日配送を含むヘルスケア業務を拡大しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、目的地、サービス、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 診断検査の量が増加し続ける中、医療宅配ネットワークは拡大します。

- 標本の迅速な移動に対する需要の高まりに伴い、オンデマンド配送サービスが成長します。

- バイオ医薬品や先進的な治療法の増加に伴い、コールドチェーンの能力が強化されます。

- デジタルトラッキングツールは、出荷の可視性とコンプライアンスを向上させるために標準化されます。

- 在宅医療の成長が、より多くの定期的な集荷や機器の配送を促進します。

- 分散型臨床試験が、専門的な宅配ルートと規制のニーズを増加させます。

- 低排出輸送に向けてプロバイダーが移行する中、電気自動車の採用が進みます。

- 自動化とルート最適化が、遅延の削減とサービスの正確性向上を助けます。

- 国境を越えた医療輸送は、グローバルな試験活動と機器貿易の増加に伴い拡大します。

- 病院、研究所、物流会社間のパートナーシップが、信頼性のある医療輸送を支えるために深まります。