市場概要:

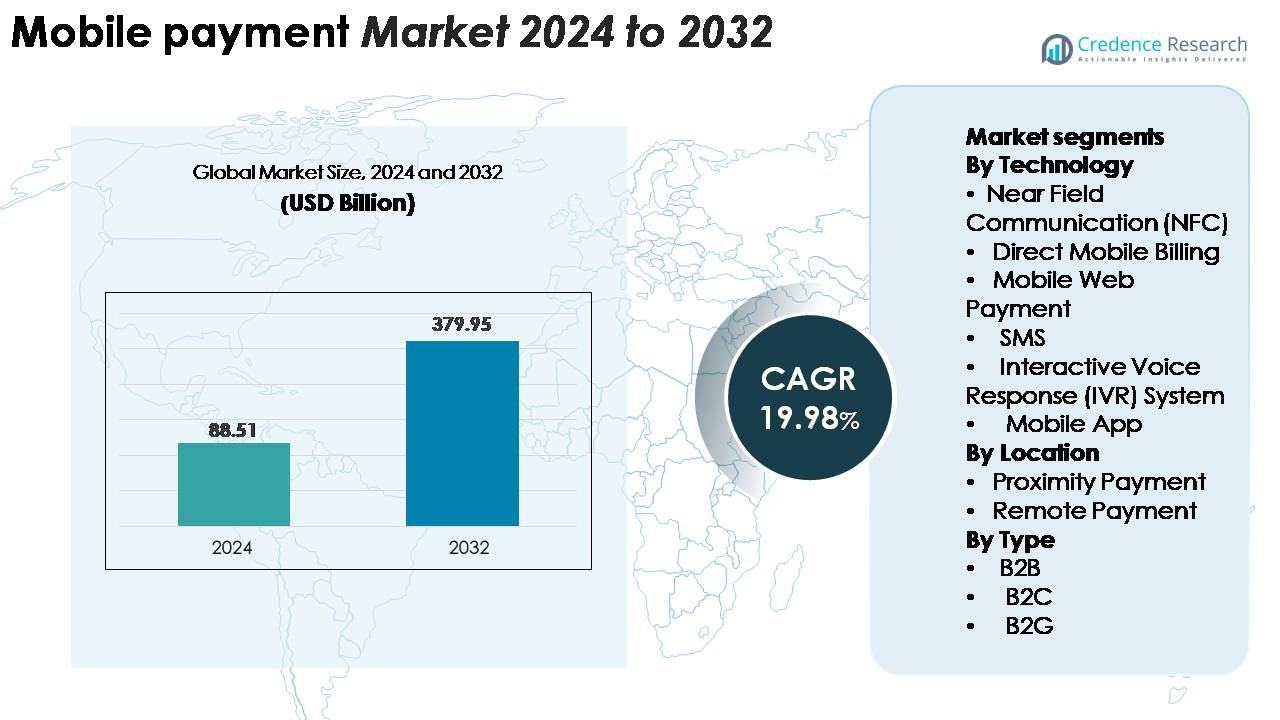

世界のモバイル決済市場は2024年に885.1億米ドルと評価され、予測期間中に年平均成長率19.98%で進展し、2032年には3799.5億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| モバイル決済市場規模 2024 |

885.1億米ドル |

| モバイル決済市場、CAGR |

19.98% |

| モバイル決済市場規模 2032 |

3799.5億米ドル |

モバイル決済市場は、Samsung Group、Visa、Google、Tencent (WeChat Pay)、Apple、American Express、Square、Alibaba (Alipay)、PayPal、Mastercardなどの主要な技術リーダーや決済ネットワークによって形成されており、それぞれがデジタルエコシステムを拡大し、ウォレット統合や加盟店とのパートナーシップを通じて競争しています。これらのプレイヤーは、ユーザーエクスペリエンスの向上、不正防止の強化、小売、eコマース、交通機関の安全な認証、国境を越えた決済での受け入れの拡大を図っています。アジア太平洋地域は、スーパーアプリ、QRベースのエコシステム、急速なデジタル化によって38〜40%の圧倒的なシェアで世界市場をリードしています。北米は、スマートフォンの普及率の高さ、高度なPOSインフラ、強力なフィンテックイノベーションによって32〜34%で続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界のモバイル決済市場は2024年にUSD 885.1億と評価され、2032年までにUSD 3799.5億に達すると予測されており、予測期間中に19.98%のCAGRで拡大しています。

- 市場の強い成長は、デジタルウォレットの採用の増加、eコマース活動の拡大、非接触およびQRベースのソリューションの加盟店受け入れの増加によって促進されています。NFCは、安全でタップアンドゴーの利便性により、技術セグメントで最大のシェアを持っています。

- 主なトレンドには、モバイル決済のスーパーアプリへの迅速な統合、生体認証の使用の増加、小規模加盟店に低コストでの受け入れを可能にするQRコードの普及が含まれます。

- 競争活動は、Apple Pay、Google Pay、Alipay、PayPal、WeChat Payなどのグローバルプレーヤーが機能を拡張し、セキュリティを強化し、相互運用可能なエコシステムを構築する中で激化しています。しかし、データプライバシーの懸念と断片化されたインフラが新興地域での採用を抑制し続けています。

- 地域別では、アジア太平洋が38–40%のシェアでリードし、北米が32–34%、ヨーロッパが24–26%で続いており、成熟したPOSネットワーク、規制の近代化、強力なデジタルトランザクションの浸透によって支えられています。

市場セグメンテーション分析:

技術別

NFCは技術セグメントをリードしており、安全な認証、迅速なタップトゥペイの利便性、スマートフォン、ウェアラブル、最新のPOS端末への広範な統合により最大のシェアを獲得しています。小売、交通、ホスピタリティセクターは、チェックアウトを効率化し、現金処理時間を短縮するためにNFCにますます依存しています。モバイルアプリ決済も、ウォレットプロバイダーが生体認証ログイン、トークン化、報酬ベースのエコシステムを通じてユーザー体験を向上させる中で急速に拡大しています。一方、直接モバイル請求、SMS、IVRシステムは、銀行インフラが限られた地域での基礎的な取引をサポートし、銀行口座を持たない人々や農村ユーザーにとって重要性を保持しています。

· 例えば、Apple PayはISO/IEC 14443 NFC標準で13.56 MHzで動作し、専用の物理的なセキュアエレメント(SE)を使用してデバイスアカウント番号を保存し、暗号操作を実行しながら、最大424 kbpsでデータ交換を可能にしています。対照的に、Google Payはトークン管理のためにホストカードエミュレーション(HCE)を利用し、デバイスのTEEまたはAndroid Keystoreに依存してセキュリティを確保しています。両プラットフォームは、EMVCoネットワークトークン化を使用し、動的クリプトグラムを使用して、各タップトゥペイ取引をミリ秒単位で認証します。

場所別

リモート決済は、オンラインショッピング、デジタルウォレット、OTTサブスクリプション、アプリベースの金融サービスの爆発的な増加に支えられ、場所ベースのセグメントで支配的な地位を維持しています。消費者は、その利便性、マルチチャネルアクセス性、銀行およびeコマースプラットフォームとの統合のためにリモート取引を好みます。NFC端末、QRコードスキャナー、非接触POSデバイスがスーパーマーケット、レストラン、交通システムに拡大する中で、近接決済も着実に成長しています。小規模加盟店での受け入れの増加とタップアンドペイインフラの広範な展開が近接採用を強化していますが、リモート取引は依然として高い取引量とデジタルチャネル全体での広範な適用によりリードしています。

- 例えば、PayPalは2023年第4四半期だけで68億件の総支払い取引を処理し、中国ではWeChat Payが1日あたり10億件以上のデジタルトランザクションをサポートしており、モバイル決済がグローバルなデジタルエコシステムでどれほど大規模に運営されているかを反映しています。

タイプ別

B2Cはタイプセグメントを支配しており、消費者が小売購入、請求書の支払い、旅行予約、ピアツーピアの送金にモバイルウォレットをますます利用するようになっているため、最大のシェアを占めています。シームレスなアプリインターフェース、即時の取引決済、ロイヤルティ統合により、モバイル決済は日常の商取引の中心となっています。企業がモバイル請求書発行、自動請求、および経費管理ツールを採用して運用効率を向上させるにつれて、B2B取引が勢いを増しています。政府が税金、許可手数料、公共料金のデジタル化を進めるにつれて、B2G決済が成長しています。しかし、B2Cは依然として主要な推進力であり、都市部および準都市部の市場でのスマートフォン普及率の上昇と加盟店の受け入れによって支えられています。

主な成長要因:

デジタルウォレットの採用拡大とスマートフォン普及率の向上

デジタルウォレットはモバイル決済の基盤となっており、消費者が現金やカードからアプリベースの金融エコシステムに移行するにつれて、その採用が加速し続けています。高いスマートフォン普及率により、ユーザーは追加のハードウェアを必要とせずにウォレットサービスにアクセスでき、バイオメトリック認証、トークン化、デバイスレベルの暗号化などの組み込みのセキュリティ機能がユーザーの信頼を高めます。デジタルウォレットはますます請求書の支払い、チケット購入、マイクロレンディング、ロイヤルティプログラムを統合し、日常的なエンゲージメントを促進する多機能プラットフォームを作り出しています。加盟店は、独占割引、迅速なチェックアウト、POSシステムとのシームレスな統合を提供することで採用を加速させています。いくつかの市場でのスーパーアプリモデルの台頭は、支払い、商取引、金融サービスをさらに統合し、取引頻度を高めることを促進しています。エコシステムがP2P送金、交通機関の支払い、サブスクリプションサービスに拡大するにつれて、デジタルウォレットは市場の成長を支える役割を果たし続けています。

· 例えば、Apple Payは世界中で6億5,000万人以上のアクティブユーザーを持ち、WeChatのエコシステム全体では月間アクティブユーザーが14億人以上(推定13億人がWeChat Payを利用)をサポートしており、デジタルウォレットが世界中でどれほど大規模に運用されているかを示しています。

電子商取引の拡大加速とキャッシュレス取引への移行

電子商取引の拡大は、消費者がデジタルプラットフォームでのスムーズで即時のチェックアウト体験を好むため、モバイル決済エコシステムを大幅に強化します。小売業者やマーケットプレイスは、カート放棄を減らし、顧客維持を向上させるためにモバイル決済ゲートウェイを統合しています。モバイル最適化された支払いフローは、ワンクリック取引、埋め込みチェックアウト、リピート購入の自動請求をサポートします。新興市場では、政府の取り組みがキャッシュレス取引と金融包摂を促進するため、急速な成長を遂げています。モバイル決済はまた、エンターテインメント、フードデリバリー、旅行、ハイパーローカルサービスなどのデジタル消費の増加から利益を得ています。強化された不正防止ツールとリアルタイムの取引監視がセキュリティの信頼性を高め、採用をさらに促進しています。越境電子商取引が成長するにつれて、モバイルウォレットとアプリベースの支払いは迅速な通貨変換と簡素化された国際取引をサポートし、グローバルなデジタル商取引拡大の重要な推進力となっています。

- 例えば、Shopifyは2023年のピークショッピングシーズン(ブラックフライデーサイバーマンデーの週末)において、総売上高(総商品取引量)で93億ドルを処理しました。この活動の大部分はモバイルデバイスで行われており、公式統計によれば、Shopifyストアへの全トラフィックの約79%がモバイルから発生し、全注文の約66%が携帯電話から行われています。

非接触型インフラの商人受け入れと統合の増加

商人によるモバイル決済の受け入れは、現代のPOSシステム、NFC対応端末、QRベースの支払いインターフェースを採用する企業が増えるにつれて急速に拡大しています。中小企業は、従来のカードスワイプハードウェアへの依存を減らす低コストのQRソリューションをますます採用しています。非接触型インフラは、より迅速なチェックアウト、改善された衛生、待ち時間の短縮をサポートし、パンデミック後の強力な採用を促進します。小売業者は在庫システム、分析ダッシュボード、ロイヤルティプログラムをモバイル決済プラットフォームに直接統合し、データ駆動型のマーケティングとパーソナライズされたプロモーションを可能にします。交通ネットワーク、駐車システム、クイックサービスレストランは、NFCおよびQR決済を強化し、シームレスな物理からデジタルへの取引体験を創出します。より多くの商人がオムニチャネル決済戦略を採用するにつれて、モバイル決済ソリューションは運用効率と消費者の利便性に不可欠となり、市場の勢いを強化します。

主要なトレンドと機会:

モバイル決済と埋め込み金融およびスーパーアプリの統合の拡大

モバイル決済は埋め込み金融サービスとますます統合され、クロスセクターの拡大の機会を創出しています。スーパーアプリは、支払い、ショッピング、マイクロ保険、旅行、融資、ソーシャル機能を単一のインターフェースに統合し、ユーザーに相互接続されたデジタルライフスタイル体験を提供します。埋め込み金融プラットフォームは、従来の銀行仲介者を介さずに、企業が支払い、信用スコアリング、リスク評価を組み込むことを可能にします。このトレンドは、サブスクリプションベースのモデル、BNPL(後払い購入)、マイクロレンディング、自動貯蓄ツールの道を開きます。フィンテック企業が通信事業者や大手小売業者と協力するにつれて、埋め込み支払いサービスは地方やサービスが行き届いていない地域にまで拡大します。デジタルコマース、モビリティサービス、エンターテインメントプラットフォームの統合は、トランザクション量をさらに増幅し、収益化の可能性を高めます。

- 例えば、TencentのWeChatエコシステムは14億以上の月間アクティブユーザーをサポートしており、その統合された金融サービスプラットフォームは年間で15兆ドル以上の取引価値を処理しています(数百億の個別取引にわたって)、スーパーアプリ主導の埋め込み金融の大規模な運用スケールを示しています。

トークン化、生体認証、セキュリティ駆動のイノベーションの進展

セキュリティの進展は、モバイル決済における将来の機会を形成する主要なトレンドです。トークン化は、機密カードデータを動的トークンに置き換えることで支払い資格情報への露出を減らし、詐欺リスクを最小限に抑えます。指紋スキャン、顔認識、音声認証を含む生体認証技術は、ユーザー認証の精度を大幅に向上させ、チェックアウト時の摩擦を減少させます。AIベースの行動分析は、リアルタイムで異常を検出し、リスクベースの認証システムをサポートします。これらのイノベーションは消費者の信頼を強化し、小売や交通などの高頻度取引環境での採用を加速します。規制当局がより強力なデータ保護フレームワークを推進するにつれて、プロバイダーはますますセキュリティ・バイ・デザインの原則を支払いアーキテクチャに組み込み、コンプライアンス重視およびプライバシー中心のモバイル決済ソリューションの機会を開きます。

- 例えば、AppleのSecure Enclaveは、専用の独立したプロセッサと暗号化タスク用のハードウェアアクセラレータを使用して生体データを効率的に処理します。一方、Visaのネットワークトークン化システムは、世界中で137億以上のアクティブトークンを発行し、すべての取引に対して動的で使い捨ての認証を可能にしています。

QRベースの支払いと低コストのデジタル受け入れ技術の拡大

QRベースの支払いは、新興市場で特に、低コストで導入が容易な支払いソリューションを求める商人に新たな機会を提供します。QRプラットフォームは最小限のインフラストラクチャを必要とし、小規模な小売業者、屋台の売り手、サービスプロバイダーが高度な端末なしでデジタル支払いを受け入れることを可能にします。相互運用可能なQRエコシステムは競争を強化し、消費者の利便性を向上させるためにクロス商人の利用可能性をサポートします。政府と支払いネットワークは、統一された支払い体験を促進するために、国家QR標準をますます推進しています。QRシステムがロイヤルティ機能、EMIオプション、即時決済機能を統合するにつれて、基本的な送金を超えて広範な商取引モデルをサポートし、支払いプロバイダーにとってスケーラブルな成長機会を創出します。

主要な課題:

サイバーセキュリティの脅威の増加とデータプライバシーの懸念

モバイル支払いプロバイダーは、取引量の増加に伴い、脅威アクターがより高度な攻撃方法を採用する中で、サイバーセキュリティのリスクが高まっています。フィッシング、マルウェア、SIMスワッピング、アカウント乗っ取りは、デジタルチャネルに対するユーザーの信頼を損なう要因となっています。プロバイダーは、セキュリティを維持するために、多要素認証、暗号化されたデータ伝送、高度な不正検出ツールを強化する必要があります。厳格なデータ保護法への準拠は、安全なクラウドインフラストラクチャ、監査メカニズム、ユーザー同意ガバナンスへの投資を必要とします。地域ごとに規制が断片化されているため、国境を越えた運営が複雑化しています。堅牢なセキュリティフレームワークがなければ、モバイル支払いの採用は、特に初めてのデジタルユーザーや高価値の企業クライアントの間で遅れるリスクがあります。

新興地域におけるインフラギャップと限定的な金融包摂

急速な市場成長にもかかわらず、多くの地域では依然としてモバイル支払いの採用を制限するインフラギャップに直面しています。スマートフォンの手頃な価格の制限、一貫性のないインターネットカバレッジ、低いデジタルリテラシーが、農村地域での普及を妨げています。新興市場の商人ネットワークは、現代的なPOSデバイスや銀行口座の接続性を欠くことが多く、デジタルトランザクションの受け入れポイントを減少させています。現金の優勢は、マイクロリテール、農業、非公式サービスなどのセクターで続いています。規制の不一致と支払いプラットフォーム間の断片的な相互運用性が、シームレスな取引をさらに制限しています。これらの課題に対処するには、フィンテック、通信事業者、銀行、政策立案者の間でインフラを拡大し、消費者の準備を改善するための協調的な取り組みが必要です。

地域分析:

北アメリカ

北アメリカは、強力なデジタルインフラ、高いスマートフォン普及率、広範な非接触ソリューションの採用により、世界のモバイル支払い市場の約34%を占めています。米国は、消費者が小売、エンターテイメント、交通取引のためにデジタルウォレットをますます採用する中で、地域の成長をリードしています。金融機関とフィンテックは、モバイルバンキング、P2P送金、生体認証を拡大し、ユーザーの信頼を強化しています。小売業者はNFC、QR、アプリベースのチェックアウト統合を加速し、取引量を増加させています。カナダもまた、政府支援のデジタル支払いの近代化、増加するeコマース購入、中小企業における埋め込み金融サービスの急速な採用を通じて大きく貢献しています。

ヨーロッパ

ヨーロッパは、強力な規制フレームワーク、相互運用性のイニシアチブ、成熟した非接触型決済エコシステムに支えられ、世界市場の26%を占めています。英国、ドイツ、フランス、北欧諸国などが、アプリを活用した銀行業務、オープンバンキング対応の支払い、そして安全な生体認証へと消費者が移行する中で採用をリードしています。この地域は、先進的なPOSインフラストラクチャと、小売およびモビリティサービスにおけるQRベースおよびウォレットベースの支払いの急速な拡大の恩恵を受けています。即時決済、国境を越えたデジタル商取引、データ保護を促進する規制プログラムがモバイル決済の普及をさらに加速させ、ヨーロッパを世界で最も構造化されたデジタルトランザクションエコシステムの一つにしています。

アジア太平洋

アジア太平洋は、スマートフォンの大量普及、都市のデジタル化、スーパーアプリエコシステムの台頭により、40%の市場シェアで世界の風景を支配しています。中国とインドは、広範なQRベースの支払い、UPI駆動の即時送金、統合されたウォレットエコシステムにより、取引量でリードしています。インドネシア、ベトナム、フィリピンなどの東南アジア市場は、フィンテックが通信事業者と協力して金融アクセスを向上させる中で急速に拡大しています。強力な電子商取引の成長、デジタルバンキングの拡大、現金取引を減らすための政府のインセンティブが採用を促進しています。この地域の多くの銀行口座を持たない人口は、モバイルファーストの金融サービスにとって追加の機会を提供し、長期的な市場の勢いを維持しています。

ラテンアメリカ

ラテンアメリカは、急速なフィンテックの拡大、スマートフォンアクセスの増加、便利で低コストのデジタル決済ソリューションの需要の高まりにより、世界市場の約8%を占めています。ブラジル、メキシコ、コロンビアは、消費者が小売、モビリティ、日常サービスのために現金からQRベースおよびアプリベースの取引に移行する中で採用をリードしています。ブラジルのPIX即時決済システムなどの政府の取り組みがモバイル決済の利用を大幅に加速させています。デジタルソリューションの商人統合の増加と電子商取引エコシステムの拡大が取引の成長を後押ししています。経済の変動にもかかわらず、この地域の強力なフィンテックの革新は、都市部および準都市部の両方でモバイル決済の採用を加速させています。

中東・アフリカ

中東・アフリカ地域は6%の市場シェアを持っていますが、デジタルバンキングの浸透、モバイルマネープラットフォーム、政府主導の金融包摂イニシアチブの増加により、最も急成長している市場の一つを表しています。UAEやサウジアラビアなどの湾岸諸国は、非接触型の義務化、高度なPOSの近代化、強力な電子商取引活動を通じて採用をリードしています。アフリカでは、MFSソリューションなどのモバイルマネープラットフォームが、従来の銀行アクセスが限られているため、P2P送金、請求書支払い、マイクロコマース取引をサポートしています。通信主導のデジタルインフラストラクチャへの投資と国境を越えた決済の近代化が、この地域のモバイル決済エコシステムを強化し続けています。

市場セグメンテーション:

技術別

- 近距離無線通信 (NFC)

- 直接モバイル課金

- モバイルウェブ決済

- SMS

- インタラクティブボイスレスポンス (IVR) システム

- モバイルアプリ

場所別

タイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

モバイル決済市場は、グローバルなテクノロジー企業、決済ネットワーク、フィンテック革新者、通信事業者、デジタルウォレット提供者の存在によって、ますます競争が激化しています。主要企業は、トークン化、生体認証、AI駆動の不正検出によってサポートされた安全でスムーズな決済体験を通じてユーザーベースの拡大に注力しています。確立されたプレイヤーは、取引頻度を高めるために、請求書支払い、マイクロレンディング、ロイヤルティリワード、サブスクリプションサービスを統合することでエコシステムを強化しています。フィンテックの破壊者は、低コストのQRプラットフォームや小規模商人や銀行口座を持たない人々にアピールする即時送金ソリューションを展開することで競争を激化させています。銀行とデジタルプラットフォーム間の戦略的パートナーシップは、非接触型インフラストラクチャとクロスボーダー決済機能の展開を加速させます。一方、アジア太平洋地域のスーパーアプリエコシステムとヨーロッパのオープンバンキングフレームワークは、相互運用性とマルチサービスの融合を可能にすることで競争のダイナミクスを再構築しています。セキュリティ、スピード、利便性が主要な差別化要因となる中、企業は市場のリーダーシップを維持するために、プラットフォームのスケーラビリティ、規制遵守、付加価値のある金融サービスへの投資を継続しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- サムスングループ

- ビザ株式会社

- グーグル合同会社

- テンセントホールディングス (WeChat Pay)

- アップル株式会社

- アメリカン・エキスプレス・カンパニー

- スクエア株式会社

- アリババグループ (Alipay)

- ペイパル株式会社

- マスターカード株式会社

最近の動向:

- 2025年10月、サムスンインディアはSamsung Walletプラットフォームにおいて、デバイス設定時のUPIオンボーディング、PIN不要の生体認証、FOREXカードとオンライン決済のためのグローバル「タップ&ペイ」機能の拡張を含む主要な強化を導入しました。

- 2025年7月、ビザはヨハネスブルグにアフリカ初のデータセンターを開設し、アフリカ全土のデジタル決済インフラをサポートするためのより広範な投資計画を発表し、決済処理と金融包摂を改善しました。

- 2025年5月、グーグルはGoogle I/O 2025で刷新されたGoogle Pay APIを発表し、新しいチェックアウトフロー、より豊かなカードビジュアル、ダークモードサポート、統合を簡素化しセキュリティを向上させるための開発者向け機能を強化しました。

レポートのカバレッジ:

この調査レポートは、技術、場所、タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場を形作る市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- モバイル決済は、消費者がウォレットベースおよび非接触型ソリューションをますます採用するにつれて、日常の取引の主要な手段となるでしょう。

- デジタルアイデンティティ、生体認証、AI駆動の不正検出は、モバイル取引のセキュリティフレームワークを大幅に強化します。

- スーパーアプリのエコシステムは拡大し、決済をモビリティ、eコマース、エンターテインメント、金融サービスと単一のプラットフォームで統合します。

- QRベースの決済は、低コストで相互運用可能なデジタル受け入れ方法を求める新興市場で成長を続けます。

- プロバイダーが通貨変換、グローバルウォレットの相互運用性、即時決済機能を強化するにつれて、国境を越えたモバイル決済が加速します。

- 商人はますます業務をデジタル化し、モバイルPOSシステムと埋め込み型決済ツールを採用して顧客体験を向上させます。

- オープンバンキング規制が拡大し、銀行、フィンテック、ウォレットプラットフォーム間のシームレスな接続を可能にします。

- モバイル決済は、クレジット、マイクロレンディング、BNPLオファリングをますますサポートし、金融包摂を促進します。

- スマートウォッチやフィットネスデバイスが安全なNFCとトークン化技術を統合するにつれて、ウェアラブルベースの決済が増加します。

- クラウドベースのインフラストラクチャとリアルタイム決済ネットワークが、取引速度、スケーラビリティ、および市場全体の信頼性を向上させます。