市場概要

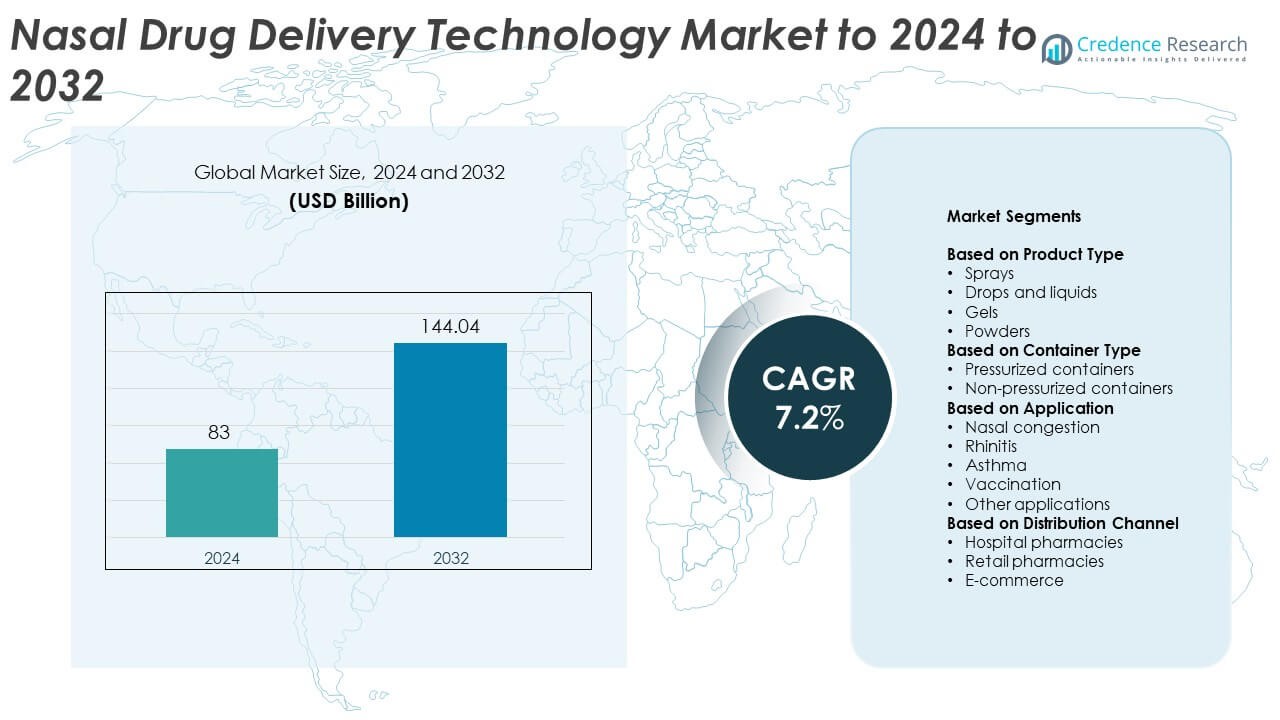

鼻用薬物送達技術市場の規模は2024年に830億米ドルと評価され、2032年までに1,440.4億米ドルに達すると予測されており、予測期間中のCAGRは7.2%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 鼻用薬物送達技術市場規模 2024 |

830億米ドル |

| 鼻用薬物送達技術市場、CAGR |

7.2% |

| 鼻用薬物送達技術市場規模 2032 |

1,440.4億米ドル |

鼻用薬物送達技術市場は、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソン、ファイザー、ベーリンガーインゲルハイム、イーライリリー・アンド・カンパニー、メルク、F.ホフマン・ラ・ロシュAG、武田薬品工業、リジェネロン・ファーマシューティカルズ、アプターグループなどの主要企業によって牽引されています。これらの企業は、広範な製品ポートフォリオ、鼻腔内製剤の継続的な革新、先進的なデバイス統合を通じて市場を支配しています。戦略的パートナーシップとR&Dへの投資により、処方薬および市販薬の鼻用治療における存在感を強化しています。地域的には、北米が2024年に38.6%の最大シェアを持ち、強力な医療インフラと鼻スプレー製品の迅速な採用に支えられ、続いてヨーロッパが28.4%、アジア太平洋が22.7%です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 鼻用薬物送達技術市場は2024年に830億米ドルと評価され、2032年までに1,440.4億米ドルに達すると予測され、CAGRは7.2%です。

- 非侵襲的で即効性のある薬物送達方法の需要の高まりと、呼吸器およびアレルギー疾患の増加が市場拡大を促進しています。

- スマート鼻デバイス、粉末製剤、鼻腔内ワクチンの技術的進歩が新たなトレンドを形成し、治療用途を拡大しています。

- 市場は依然として競争が激しく、グローバルな製薬およびバイオテクノロジー企業が革新と患者の利便性に焦点を当てて強力に参加しています。

- 北米が38.6%のシェアでリードし、続いてヨーロッパが28.4%、アジア太平洋が22.7%で、スプレーがアレルギーや痛みの管理治療での広範な採用に支えられ、製品タイプ別で46.7%のセグメントシェアを占めています。

市場セグメンテーション分析:

製品タイプ別

スプレーは2024年に46.7%のシェアを持ち、鼻用薬物送達技術市場を支配しています。そのリーダーシップは、投与の容易さ、迅速な吸収、自己投薬の適合性によって推進されています。計量ドーズおよび多ドーズスプレーシステムの採用拡大は、一貫した投与と患者のコンプライアンスをサポートしています。アレルギー、片頭痛、痛みの治療におけるスプレーの使用増加が需要をさらに強化しています。滴剤と液体は、小児および高齢者ケアにおける有効性のために続き、ゲルと粉末は制御放出製剤の革新と粘膜保持の改善により拡大しています。

- 例えば、Aptar Pharmaは、Unidose/Bidoseおよびマルチドーズシステム全体で「280以上」の鼻スプレーおよびパウダーマーケットの参照を報告しており、スプレーの広範な採用を示しています。

容器の種類別

非加圧容器は2024年に57.4%のシェアで市場をリードします。このセグメントは、加圧フォーマットと比較して製造コストが低く、軽量設計で環境への影響が少ないという利点があります。これらの容器は、その利便性と安全性から、市販の鼻スプレーやソリューションで広く使用されています。ポンプボトルや絞り出し可能な容器の採用が進むことで、投薬の精度が向上します。加圧容器は、特に喘息やアレルギー治療において、制御されたスプレーパターンと微細なミストの分散が治療効率にとって重要であるため、エアロゾルベースおよび計量フォーミュレーションの需要を維持しています。

- 例えば、Glenmarkは、Ryaltrisが2024年3月時点で34の市場で発売されており、その後の更新で追加の国々での承認と展開が続いていることを確認しています。

用途別

鼻詰まりは2024年に39.6%の最大シェアを保持し、アレルギー、風邪、鼻炎の世界的な高い有病率によって推進されています。去痰スプレーや生理食塩水のフォーミュレーションは迅速な緩和を提供し、セルフケア製品への消費者の好みを高めています。鼻炎や喘息のセグメントも、鼻用コルチコステロイドや気管支拡張療法が注目を集めるにつれて拡大しています。さらに、針を使わない投与と迅速な免疫応答のため、鼻ワクチン接種が有望な分野として浮上しており、インフルエンザや他の呼吸器疾患のための鼻内ワクチンフォーミュレーションを支持する研究が進行中です。

主要な成長要因

非侵襲的な薬物投与の需要増加

非侵襲的な投与を好む患者の増加が、鼻薬物投与の採用を促進しています。この方法は迅速な発症、改善されたバイオアベイラビリティを提供し、初回通過代謝を回避することで治療結果を向上させます。製薬会社は、利便性とコンプライアンスを向上させるために、痛み、片頭痛、ホルモン療法のための鼻内フォーミュレーションをますます開発しています。中枢神経系およびペプチドベースの薬物のための鼻経路の拡大使用はこの傾向を強化し、フォーミュレーションと投与システムの継続的な革新を支えています。

- 例えば、AmphastarのBaqsimi(鼻用グルカゴン)は27の国で販売されており、針を使わず迅速に発症する投与への患者の需要を証明しています。

鼻フォーミュレーション技術の進歩

鼻フォーミュレーションにおける技術革新は、吸収効率と安定性を向上させることで市場の成長を促進しています。粘着性ゲル、粉末ベースのシステム、ナノ粒子キャリアの開発が薬物の保持と制御放出を強化します。これらの進歩により、タンパク質やワクチンなどのより大きな生体分子の投与が可能となり、治療用途が拡大しています。主要な製薬メーカーからの継続的な研究開発投資が、患者の治療結果を改善し、慢性疾患治療全体での採用を広げています。

- 例えば、SNBLのSMART鼻用粉末プラットフォームは「150以上」の被験者で評価されており、保持と安定性を向上させる技術の進歩を支持しています。

呼吸器およびアレルギー性疾患の発生率の増加

アレルギー性鼻炎、副鼻腔炎、喘息の症例の世界的な増加が、鼻投与製品の需要を加速させています。都市化、汚染、ライフスタイル要因が呼吸器の合併症の増加に寄与しています。鼻スプレーや去痰剤は迅速な緩和と使いやすさを提供する第一選択療法として残っています。セルフケアの認識の高まりと市販治療の入手可能性が、先進国および新興市場の両方でのボリューム成長をさらに促進しています。

主要なトレンドと機会

経鼻ワクチンプラットフォームの出現

針を使わない経鼻ワクチンの開発は、予防接種の実践を変革しています。経鼻投与は迅速な粘膜免疫を可能にし、訓練を受けた医療専門家の必要性を減らします。インフルエンザ、COVID-19、RSVワクチンの経鼻ルートでの研究は、拡大する機会を示しています。このトレンドは、アクセスしやすく、患者に優しく、費用対効果の高い予防接種モデルに対する世界的な医療の焦点と一致しています。

- 例えば、CyanVacは、10,000人のボランティアを対象とした経鼻COVID-19ワクチン試験のために、米国BARDAプロジェクトNextGenの支援を受け、粘膜ワクチン接種の勢いを強調しています。

スマートおよびデジタル経鼻デバイスの統合

センサーとBluetooth接続を備えたスマート経鼻投与システムが注目を集めています。これらのデバイスは、投与量の監視、コンプライアンスの追跡、モバイルアプリとのリアルタイムデータ統合を可能にします。デジタルヘルスと経鼻投与の組み合わせは、患者の遵守と治療の個別化を強化します。製薬会社と医療技術企業とのコラボレーションは、この高い可能性を持つセグメントを拡大し続けています。

- 例えば、Kurve Technologyは、ViaNase電子アトマイザーが多くの研究および研究プログラムで使用されていると述べています。具体的には、2023年に査読付きジャーナルに掲載された記事は、デバイスに関連する16のプログラム、14のクリニック内プログラムを参照しており、鼻から脳への投与などの用途に対するスマート/電子経鼻投与システムへの関心の高まりを反映しています。

中枢神経系治療への拡大

経鼻ルートは、脳を対象とした薬物の効率的な代替手段として浮上しています。嗅覚領域を通じた直接投与は、血液脳関門をバイパスすることを可能にし、てんかんやうつ病などの状態の治療を改善します。製薬会社は迅速に作用する治療法のための経鼻製剤を探求しており、神経学的および精神薬物セグメント内で新たな成長の道を開いています。

主要な課題

製剤の安定性と薬物吸収の限界

経鼻製剤で一貫したバイオアベイラビリティと安定性を達成することは、技術的な課題です。粘液線毛クリアランス、酵素分解、吸収率の変動などの要因が性能を制限します。メーカーは信頼性のある治療効果を確保するために、高度な賦形剤と増強剤に投資する必要があります。これらの複雑さは開発のタイムラインを遅らせ、規制上の障壁を増加させます。

厳格な規制と製造の制約

経鼻薬物送達セクターは、世界市場で厳しい品質と安全性の規制に直面しています。適正製造基準の遵守とデバイスと薬物の組み合わせの検証は、運用コストを増加させます。地域ごとの承認基準の違いも商業化を遅らせます。これらの規制圧力は、製品の発売効率に影響を与える継続的なテスト、文書化、および市場後の監視を必要とします。

地域分析

北米

北米は、2024年に38.6%のシェアを持つ経鼻薬物送達技術市場をリードしています。この優位性は、先進的な医療インフラ、強力な製薬イノベーション、自己投与薬システムの高い採用に起因しています。米国は、アレルギー、片頭痛、痛みの管理のための経鼻スプレーの急速な普及を通じて市場のリーダーシップを推進しています。オピオイド過剰摂取のためのナロキソンなどの経鼻ワクチンや緊急薬の承認が増加し、市場浸透をさらに拡大しています。患者の利便性と経鼻デバイスにおけるデジタル統合への関心の高まりが、地域全体での成長を促進し続けています。

ヨーロッパ

ヨーロッパは2024年に世界市場の28.4%のシェアを持ち、強力な研究開発投資と堅固な規制フレームワークによって支えられています。この地域はアレルギー性鼻炎や慢性副鼻腔炎の増加により恩恵を受け、市販の鼻スプレーの需要を促進しています。ドイツ、フランス、イギリスは、先進的な医療システムと非侵襲的な投与方法への認識の高まりにより、採用をリードしています。製薬会社とバイオテクノロジー企業の戦略的な協力により、粉末ベースおよび制御放出型の鼻製剤の革新が大陸全体で加速しています。

アジア太平洋

アジア太平洋は2024年に22.7%のシェアを占め、最も急成長している地域市場として浮上しています。成長は呼吸器疾患の増加、都市汚染、医療費の増加によって推進されています。日本と中国は、強力な地元製造と鼻内ワクチン接種を促進する政府の取り組みに支えられ、採用をリードしています。電子商取引チャネルの急速な浸透と手頃な価格のジェネリック製剤へのアクセスの拡大が消費者のリーチを拡大しています。慢性疾患や神経疾患に対する革新的な鼻薬物送達技術への関心の高まりも、地域全体の市場展望を強化しています。

ラテンアメリカ

ラテンアメリカは2024年に世界市場の6.2%のシェアを獲得し、呼吸器アレルギーや喘息の発生率の増加によって推進されています。ブラジルとメキシコは、製薬流通ネットワークの拡大と非処方鼻療法へのアクセスの改善により支配しています。鼻薬物送達の利点に対する認識の向上と、費用対効果の高いジェネリックの利用可能性の増加が、安定した成長を支えています。しかし、限られた医療費の償還と国間での規制調和の不均一性が、地域内でのより速い採用の中程度の制約として残っています。

中東とアフリカ

中東とアフリカ地域は2024年に4.1%のシェアを持ち、緩やかではあるが着実な市場成長を示しています。成長は、医療の近代化、都市化、アレルギーや風邪治療のための鼻投与の認識の高まりによって支えられています。サウジアラビアやUAEなどの湾岸諸国は、医療アクセスの改善と強力な小売薬局の存在により採用をリードしています。世界の製薬企業と地域の流通業者との間のパートナーシップの増加が、製品の利用可能性を拡大しています。それにもかかわらず、アフリカのいくつかの国では、手頃な価格とインフラのギャップが市場浸透を制限し続けています。

市場セグメンテーション:

製品タイプ別

容器タイプ別

用途別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

鼻用薬物送達技術市場は、GlaxoSmithKline、Regeneron Pharmaceuticals、Aegis Therapeutics、Johnson & Johnson、Neuralstem、武田薬品工業、Boehringer Ingelheim、Pfizer、AptarGroup、F. Hoffmann-La Roche AG、Horizon Therapeutics、Merck、Eli Lilly and Company、Nasal Technologiesなどの主要な製薬、バイオテクノロジー、デバイス製造企業間での強い競争が特徴です。競争環境は、製剤設計、デバイス統合、患者中心の送達システムにおける革新によって推進されています。市場のプレーヤーは、吸収性、生物学的利用能、投与精度を向上させる先進的な鼻スプレー、粉末、ゲルの開発に注力しています。薬剤製造業者とデバイスエンジニア間の戦略的協力は、複合療法の効率を高め、中枢神経系、ワクチン、痛みの管理領域への治療的到達を拡大しています。スマート吸入技術の採用の増加と、針なし送達システムに対する規制のサポートが、新製品の発売を促進し、主要企業の全体的な競争力を強化し続けています。

主要プレーヤー分析

- GlaxoSmithKline

- Regeneron Pharmaceuticals

- Aegis Therapeutics

- Johnson & Johnson

- Neuralstem

- 武田薬品工業

- Boehringer Ingelheim

- Pfizer

- AptarGroup

- F. Hoffmann-La Roche AG

- Horizon Therapeutics

- Merck

- Eli Lilly and Company

- Nasal Technologies

最近の動向

- 2025年、Aptarの鼻用送達システムが脳イメージング研究で使用され、鼻腔内インスリンの脳記憶領域への効果的な送達を確認し、新しいアルツハイマー病治療をサポートしました。

- 2024年、Regeneronは医療提供者と協力し、鼻ポリープ症に対するDupixent®のアクセスを拡大しました。

- 2023年、Aptar Pharmaはリサイクル可能で金属を含まない多用量鼻スプレーポンプを発売しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、容器タイプ、用途、流通チャネル、地理に基づいた詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場のダイナミクス、規制の状況、業界を形作る技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 市場は、非侵襲的な薬物送達方法への嗜好の高まりとともに成長を続けるでしょう。

- 針を使わない免疫化への需要の増加により、鼻腔内ワクチンが勢いを増すでしょう。

- デジタルおよびスマート鼻デバイスは、患者の服薬遵守と遠隔モニタリング機能を向上させます。

- 粉末およびゲル製剤の進歩により、安定性と吸収が向上します。

- より多くの製薬会社が中枢神経系を標的とした治療のために鼻腔送達に投資するでしょう。

- 市販の鼻製品は、アレルギーや風邪の治療セグメントから安定した需要を見込むでしょう。

- 新興市場は、アクセスと認知の向上を通じて将来の成長を牽引するでしょう。

- デバイスと薬剤の組み合わせ製品の規制承認により、製品ポートフォリオが拡大します。

- Eコマースは、小売流通や消費者直販モデルでより大きな役割を果たすでしょう。

- 製薬会社とバイオテクノロジー企業の協力により、鼻腔送達プラットフォームの革新が加速します。