市場概要

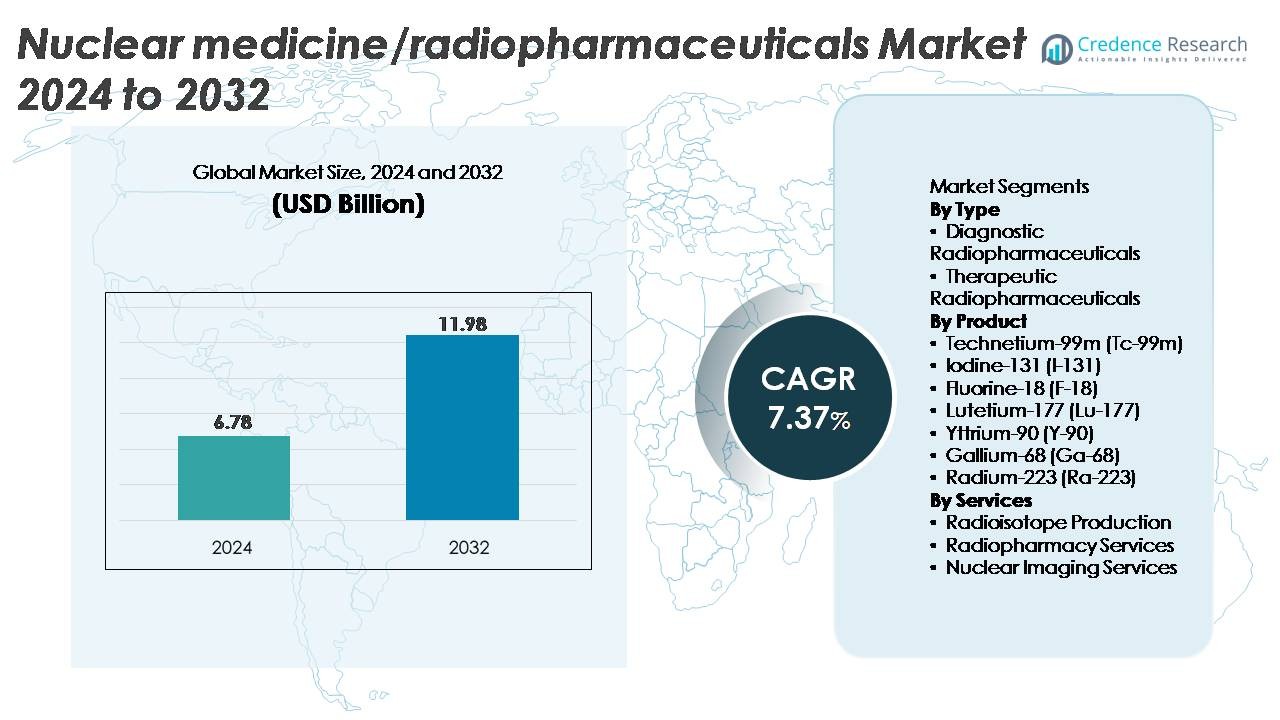

世界の核医学/放射性医薬品市場は2024年に678億米ドルと評価され、2032年までに1,198億米ドルに達すると予測されており、予測期間中のCAGRは7.37%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 核医学/放射性医薬品市場規模 2024 |

678億米ドル |

| 核医学/放射性医薬品市場、CAGR |

7.37% |

| 核医学/放射性医薬品市場規模 2032 |

1,198億米ドル |

核医学および放射性医薬品市場の主要企業には、NorthStar Medical Radioisotopes、ITM Isotopen Technologien München、Curium Pharma、RadioMedix、Eckert & Ziegler、Jubilant Radiopharma、SHINE Medical Technologies、Isotopia Molecular Imaging、Nordion、およびAdvanced Accelerator Applicationsが含まれ、これらの企業は同位体生産、放射性リガンド療法の開発、グローバルな放射性薬局ネットワークにおける強力な能力を通じて競争環境を形成しています。これらの企業は、Lu-177、Ga-68、Ra-223、Tc-99mの供給における信頼性を強化し、診断および治療領域での進展をリードしています。北米は、高度な画像インフラ、強力な放射性医薬品製造能力、および精密腫瘍治療の高い採用に支えられ、約42%の市場シェアを持つ主要地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 核医学/放射性医薬品市場は2024年に67.8億米ドルと評価され、2032年までに119.8億米ドルに達すると予測されており、診断および治療用同位体の採用の増加により、年平均成長率7.37%で進展しています。

- 市場の成長は、PETおよびSPECT手順の使用拡大、がんの罹患率の増加、Lu-177、Ga-68、Ra-223を基にした標的放射性核種治療の採用の加速により、診断および治療セグメント全体で需要が強化されています。

- 主要なトレンドには、セラノスティクスの台頭、次世代同位体の迅速な商業化、AI対応の画像ワークフロー、サイクロトロンおよび原子炉ベースの同位体生産における容量拡大が含まれ、世界のサプライヤー間で進行しています。

- 主要プレーヤーがGMP製造を拡大し、長期的な同位体供給契約を確保し、放射性リガンド治療パイプラインに投資する中で、競争活動が激化しています。しかし、高い生産コストと世界的な同位体供給の脆弱性が依然として重要な制約となっています。

- 地域別では、北米が約42%のシェアでリードし、次いでヨーロッパが約30%、アジア太平洋が約20%を占めています。タイプ別では、診断用放射性医薬品が支配的であり、F-18が最大の製品シェアを持っています。

市場セグメンテーション分析:

タイプ別

診断用放射性医薬品は、腫瘍学、心臓病学、神経学のためのPETおよびSPECTイメージングでの広範な世界的利用により、最大の市場シェアを占める支配的なサブセグメントです。トレーサーベースのイメージングへの広範な臨床依存、短い手順時間、拡大する償還カバレッジがそのリードを支えています。成長はPET-CTの設置増加と早期がん検出の需要増加により強化されています。Lu-177およびRa-223を基にした治療が転移性前立腺がん、神経内分泌腫瘍、骨転移において強力な臨床効果を示し、先進的な腫瘍学センター全体での採用を加速させる中で、標的放射性核種治療が主導する治療用放射性医薬品は急速に拡大しています。

- 例えば、ノバルティスはNETTER-1試験においてLu-177–DOTATATE治療が高用量オクトレオチドと比較して無増悪生存期間の中央値が28.4ヶ月に達したと報告しており、バイエルのRa-223治療はALSYMPCA研究で921人の治療を受けた転移性前立腺がん患者の死亡リスクを30%削減し、先進的な腫瘍学センターでの採用を加速させています。

製品別

フッ素-18 (F-18) は、FDG-PETイメージングでの重要な使用、優れた解像度、高ボリュームのがん診断との互換性により、最大のシェアを保持する支配的な同位体です。その広範なサイクロトロンの利用可能性と短い半減期は、病院および商業PETセンターの両方での迅速な回転をサポートしています。Tc-99mはSPECT心臓病学および骨スキャンの強い需要に続き、Ga-68およびLu-177は前立腺がんおよび神経内分泌腫瘍のセラノスティクスで急速に注目を集めています。Ra-223およびY-90は、改善された臨床結果と拡大された治療プロトコルにより、転移性骨疾患および肝臓指向治療での拡大を続けています。

- 例えば、GEヘルスケアのPETtrace 800シリーズのサイクロトロンは、1回の運転で最大16 CiのF-18を生成することが記録されており、地域配布のための高容量FDG出力を可能にしています。

サービス別

核イメージングサービスは支配的なサービスサブセグメントを構成しており、PET-CTおよびSPECT-CT手順の増加と、先進的な放射性トレーサーの診断ワークフローへの継続的な統合によって支えられています。腫瘍学のステージング、心臓灌流研究、神経学的評価の紹介が増加することで、セグメントのリーダーシップが強化されています。放射薬局サービスは、集中化された投与準備、QCコンプライアンス、ジャストインタイム配送モデルの拡大に伴い、着実に成長しています。放射性同位元素の生産も進展しており、新しいサイクロトロンの設置や反応炉ベースの同位元素容量のアップグレードにより、Tc-99m、Lu-177、Ga-68の供給を安定させ、増加するセラノスティクスおよび診断需要に対応しています。

主な成長要因

精密腫瘍学と標的放射性核種療法の需要増加

精密腫瘍学への移行が進む中、周囲の組織に最小限の影響を与えながら高い細胞毒性を発揮する標的放射性核種療法の需要が大幅に加速しています。Lu-177ベースの放射性リガンド療法が神経内分泌腫瘍や転移性去勢抵抗性前立腺癌に対して臨床的に採用されることで、実世界での有効性が示され、生存率の向上と規制承認の迅速化が世界中で進んでいます。診断イメージングトレーサーと治療用同位元素を組み合わせたセラノスティクスの拡大は、治療の個別化をさらに強化し、核医学介入の対象となる患者層を拡大しています。病院やがんセンターは、個別化された治療計画を支援するためにPET-CTおよびSPECT-CTシステムへの投資を増やしています。さらに、Ra-223のようなアルファ放射体を支持する証拠が増えることで、抵抗性および転移性疾患に対する治療の選択肢が広がり、市場の勢いが強化されています。乳がん、大腸がん、神経膠芽腫の新しいリガンドを探る臨床試験が進む中、放射性医薬品は第一線および補助的な治療法としての地位を確立し、市場の持続的な加速を促進しています。

- 例えば、フェーズIIIのVISION試験では、ノバルティスのLu-177–PSMA-617が治療群で中央値3か月の全生存期間を示し、対照群の11.3か月と比較して831人のランダム化された患者において優れた結果を示しました。

早期疾患検出のためのPETおよびSPECTイメージングの拡大

がん、心血管疾患、神経障害の世界的な負担の増加により、早期かつ正確な診断のためのPETおよびSPECTイメージングの利用が増加しています。F-18 FDGを使用したPETイメージングは、その優れた代謝感度と従来のイメージングでは見逃される微小転移病変を検出する能力により、腫瘍学のステージングのゴールドスタンダードとして位置づけられています。同時に、Tc-99mベースのSPECTは心臓灌流研究や骨スキャンで引き続き主導的な役割を果たしており、大規模な設置デバイスベースと検証された臨床経路の恩恵を受けています。政府および民間の医療システムは、核イメージングインフラを近代化し、PET-CTスキャナーを追加し、前立腺がん診断を改善するためにGa-68ベースのトレーサーを採用しています。主要市場でのPET手順に対する償還支援の増加は、患者のスループットを高めることを奨励しています。地域のサイクロトロンネットワークへの戦略的投資も、放射性トレーサーの入手可能性を向上させ、物流の制約を軽減し、同日イメージングを可能にしています。これらの進展は総じて、核イメージングが早期検出と治療計画において重要な役割を果たしていることを強化しています。

放射性同位体生産の進展とサプライチェーンの近代化

市場成長の主要な推進力は、世界的な放射性同位体生産インフラの近代化です。多くの国が研究用原子炉をアップグレードし、Tc-99m、Lu-177、F-18などの重要な同位体の供給を安定させるために新しいサイクロトロンを導入しています。加速器駆動システムや低濃縮ウラン(LEU)ベースの製造などの新しい非原子炉生産技術は、供給の安全性を強化し、非拡散基準を満たしています。これらの革新により、老朽化した原子炉への依存が減少し、生産の中断が最小限に抑えられます。製薬会社も商業レベルの治療量をサポートできるスケーラブルな放射性リガンド製造施設に投資しています。同位体供給業者と放射薬局の間のパートナーシップは、短寿命同位体のジャストインタイム配送を確保し、流通効率を向上させます。新しい放射性トレーサーの世界的な臨床試験が拡大する中、生産エコシステムはますます洗練され、自動合成モジュール、リアルタイムQC、GMP準拠の物流を統合しています。これらのサプライチェーンの進展は、市場の信頼性を高め、高価値の診断および治療用同位体への臨床アクセスを広げます。

- 例えば、NorthStar Medical RadioisotopesのFDA承認済みRadioGenix®システムは、国内での非ウランMo-99生産を可能にし、Tc-99m供給を安定させ、老朽化した研究用原子炉への依存を減らします。同社はまた、LEUベースおよび加速器駆動の経路を通じて、米国の同位体セキュリティを強化するために、毎日数キュリーのMo-99出力をサポートするための能力拡張を報告しています。

主要なトレンドと機会

治療診断学と次世代放射性リガンドプラットフォームの急成長

治療診断学は、核医学における最も変革的なトレンドの一つとして浮上し、診断用イメージング剤と標的治療用同位体の正確な組み合わせを可能にしています。前立腺癌や神経内分泌腫瘍に対するGa-68およびLu-177ベースの治療診断コンビネーションの成功は、線維芽細胞活性化タンパク質(FAP)、CXCR4、HER2、その他の腫瘍特異的受容体を標的とする次世代放射性リガンドの道を開きました。これらのプラットフォームは、製薬会社が高度に選択的な放射性医薬品で腫瘍学パイプラインを拡大するための大きな機会を提供します。ベンチャー資金の増加と戦略的買収は、放射性リガンドの革新に対する業界の強い信頼を示しています。Ac-225などのアルファ放射体の進展は、治療診断学を高価値の腫瘍学フロンティアとしてさらに位置づけます。AI対応のイメージング解析が治療計画と反応予測を改善するにつれて、治療診断学の分野は急速に進化し、開発者、製造業者、およびイメージングプロバイダーに長期的な機会を創出すると予想されます。

· 例えば、SOFIEの⁶⁸Ga-FAPI-46の21人の患者を対象とした初のヒト試験では、いくつかの固形腫瘍タイプにおいて迅速な腫瘍取り込みと高い病変対背景コントラストが示され、査読済みの結果で報告されています。Clovis OncologyのLuMIEREフェーズ1試験では、¹⁷⁷Lu-FAP-2286がFAP発現病変において標的蓄積を達成したことが確認され、次世代治療診断放射性リガンドのさらなる開発をサポートしています。

新しい同位体とAI強化イメージング技術の採用の増加

ターゲティング特異性の向上、半減期の延長、治療効果の向上を備えた新しい同位体の開発により、機会が拡大しています。Cu-64、Zr-89、Sc-47などの同位体は、免疫PETイメージング、抗体標識、マルチモーダル治療用途における多用途性で注目を集めています。同時に、AI対応のイメージングプラットフォームは、病変検出、定量化、ワークフローの自動化を大幅に改善します。機械学習アルゴリズムは、微妙な代謝異常を区別し、解釈のばらつきを減らし、診断までの時間を短縮するのに役立ちます。AIガイドによる投与最適化と放射性トレーサーのスケジューリングシステムは、核イメージングセンターの運用効率を向上させます。放射性医薬品の研究が加速し、ヘルスシステムがイメージングワークフローをデジタル化する中、新しい同位体と機械学習駆動のイメージングソリューションの統合は、商業的および臨床的な大きな機会を開きます。

· 例えば、Clarity Pharmaceuticalsの⁶⁴Cu-SAR-bisPSMAは、同社が報告した臨床結果によれば、PROPELLERフェーズII試験で30人の患者において、翌日のイメージングで高く持続的な腫瘍取り込みを示しました。この薬剤は明確な病変コントラストを示し、拡張時間ポイントPSMA PETイメージングに銅-64を使用することをサポートしました。

主要な課題

サプライチェーンの脆弱性と限られた生産源への依存

核医学セクターは、特にTc-99m、Lu-177、I-131などの主要同位体の限られた世界的な生産能力に根ざした重大なサプライチェーンの脆弱性に直面し続けています。多くの生産用原子炉は数十年前のもので、停止のリスクがあり、突然の不足のリスクを生み出しています。放射性トレーサーの短い半減期は、高度に同期された物流を要求し、輸送の遅延、機器の故障、または規制のボトルネックの影響を増大させます。放射性同位体の輸送には厳格な温度管理、セキュリティクリアランス、専門的な包装が必要であり、運用の複雑さを高めます。新興市場は特に、地域のサイクロトロンが限られており、輸入依存度が高いために苦労しています。これらの制約は、イメージングスケジュールを混乱させ、臨床の利用可能性を減少させ、調達コストを上昇させ、需要の増加にもかかわらず市場拡大を妨げる可能性があります。

規制の複雑さ、高い製造コスト、熟練労働力の不足

放射性医薬品の開発と商業化には、放射線安全性、GMPコンプライアンス、同位体取り扱いプロトコルを含む厳格な規制フレームワークをナビゲートする必要があります。新しいトレーサーの承認経路は集中的で、線量測定研究、多段階の臨床試験、放射線被曝評価が必要です。製造コストは、専門施設、制御された環境、継続的なQA/QCプロセスのために高くなっています。多くの医療システムも、資格のある核薬剤師、放射化学者、医療物理学者の不足に直面しており、運用の拡張性を制限しています。さらに、いくつかの国では償還構造が技術の進歩に遅れをとっており、革新的なトレーサーの採用を遅らせています。これらの障壁が合わさって、開発のタイムラインを延ばし、市場参入を制限し、先進的な放射性医薬品技術のより広範な臨床採用を妨げています。

地域分析

北米

北米は約42%の最大シェアを持ち、先進的な核医学インフラ、強力な償還フレームワーク、高いPET-CTおよびSPECT-CTの設置密度によって支えられています。米国は放射性医薬品の採用をリードしており、放射性リガンド療法の強力な臨床研究パイプラインとF-18およびGa-68生産のサイクロトロン能力の拡大によって支えられています。新しいトレーサーと治療用同位体の承認におけるFDAの活発な活動が成長をさらに促進しています。カナダもリアクターベースの同位体生産への投資を通じて貢献しています。同位体供給者、学術センター、放射性薬局間の戦略的コラボレーションが、診断および治療用核医学における地域のリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、確立されたPETおよびSPECTネットワーク、強力な放射性医薬品R&D、Lu-177およびRa-223療法の広範な採用によって、世界市場の約30%を占めています。ドイツ、フランス、英国、オランダなどの国々は、長年の核医学の専門知識と放射性リガンド療法に対する規制のサポートにより、生産と臨床使用をリードしています。この地域は、Tc-99mおよび治療用同位体を国内外の市場に供給する高度なリアクターエコシステムから利益を得ています。セラノスティクスの拡大とサイクロトロン施設への投資の増加が、ヨーロッパの競争力を強化し続けています。

アジア太平洋

アジア太平洋は市場の約20%を占めており、医療投資の増加、がん発生率の上昇、中国、日本、韓国、インドにおける核イメージング能力の急速な拡大によって推進されています。PET-CTシステムの設置の増加とF-18およびGa-68トレーサーへのアクセスの拡大が、診断利用を強化しています。日本は放射性医薬品R&Dのリーダーであり、中国の放射性リガンド療法の加速した採用がLu-177およびY-90の需要を押し上げています。国内の同位体生産を支援する国家プログラムと核医学トレーニングの拡大が地域の自給自足を向上させ、アジア太平洋の長期的な成長を強化しています。

ラテンアメリカ

ラテンアメリカは市場の約5%を占めており、成長はブラジル、メキシコ、アルゼンチンに集中しています。PET-CTイメージングとFDGベースの診断の採用が、政府が腫瘍学ケアインフラを近代化するにつれて増加しています。しかし、輸入同位体への大きな依存と限られた放射性薬局ネットワークが、より広い市場浸透を制約しています。ブラジルは研究用リアクターのアップグレードとF-18供給をサポートするサイクロトロン施設の拡大を通じて地域の生産能力をリードしています。Ga-68およびLu-177療法の臨床需要が増加するにつれて、官民パートナーシップと国際的なコラボレーションが、先進的な放射性医薬品への地域アクセスを強化する上で重要な役割を果たしています。

中東・アフリカ

中東・アフリカ地域は、世界市場シェアの約3%を占めており、UAE、サウジアラビア、南アフリカ、イスラエルが成長をリードしています。専門的な癌センター、PET-CTの設置、放射性薬局施設への投資が、診断および治療用同位体へのアクセスを徐々に改善しています。イスラエルは強力な放射性医薬品の革新と地元の生産能力を持つ技術リーダーとしての地位を維持しています。しかし、多くの国はリアクターとサイクロトロンの利用可能性が限られているため、輸入同位体に依存しています。核医学プログラムの継続的な拡大とグローバルサプライヤーとのパートナーシップが、地域の能力と採用を強化すると期待されています。

市場セグメンテーション:

タイプ別

製品別

- テクネチウム-99m (Tc-99m)

- ヨウ素-131 (I-131)

- フッ素-18 (F-18)

- ルテチウム-177 (Lu-177)

- イットリウム-90 (Y-90)

- ガリウム-68 (Ga-68)

- ラジウム-223 (Ra-223)

サービス別

- ラジオアイソトープ生産

- 放射薬サービス

- 核イメージングサービス

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

核医学および放射性医薬品市場の競争環境は、確立された製薬会社、専門のアイソトープ生産者、急速に成長する放射性リガンド療法の革新者の混在によって特徴付けられています。ノバルティス、バイエル、キュリウム、GEヘルスケア、ブラッコ・イメージングなどの主要企業は、多様な診断トレーサーポートフォリオ、グローバルな流通ネットワーク、PETおよびSPECTイメージング剤のリーダーシップを通じて強力な市場地位を維持しています。ノバルティスはLu-177を基にした治療薬で放射性リガンド療法のフランチャイズを拡大し続け、バイエルは転移性前立腺癌のためのRa-223プラットフォームを進めています。IBA、ノーススター・メディカル・ラジオアイソトープ、BWXTメディカルなどの企業は、先進的なサイクロトロンシステムと非原子炉生産技術を通じて供給チェーンを強化し、グローバルなアイソトープの安定供給を図っています。新興のバイオテクノロジー企業は、FAP、PSMA、ソマトスタチン受容体をターゲットにしたAc-225やGa-68結合リガンドなどの次世代アイソトープの革新を加速しています。戦略的なコラボレーション、GMP製造の拡大、長期供給契約は、臨床採用と商業規模を確保するための重要な競争戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

最近の進展

- 2025年11月、ITMはITM-94が腎細胞癌の診断用放射性医薬品として米国FDAのファストトラック指定を受け、腫瘍イメージングにおける後期段階のパイプラインを強化しました。

- 2025年11月、CuriumとCapVestはCuriumの成長戦略を加速するために約70億米ドルの評価で再資本化を完了し、その月の初めにCuriumはチェコ共和国とスロバキアの前立腺癌患者に初の商業用PSMA PET診断用投与を提供しました。

- 2024年11月、NorthStarはCellectar Biosciencesに非担体添加アクチニウム-225(Ac-225)を供給する契約を締結し、2025年に計画されている第1相膵臓癌候補を含むAc-225標識放射性医薬品臨床プログラムの拡大ポートフォリオをサポートしました。

レポートの範囲

この調査レポートは、タイプ、製品、サービス、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- より多くのLu-177およびAc-225ベースの剤が後期臨床試験を進むにつれて、放射性リガンド療法の需要が加速します。

- セラノスティクスは、前立腺および神経内分泌腫瘍を超えて、乳癌、大腸癌、膠芽腫の適用に拡大し、主流の治療経路となるでしょう。

- Cu-64、Zr-89、Sc-47、FAPターゲットトレーサーなどの新しい同位体が次世代の診断および治療の革新を推進します。

- AI駆動のイメージング分析が病変検出を強化し、ワークフロープロセスを自動化し、個別化された放射性医薬品の投与をサポートします。

- 世界的なサイクロトロンおよびリアクターの拡張が同位体供給チェーンを安定させ、従来の生産施設への依存を減少させます。

- 放射性薬局は、信頼性と規制遵守を向上させるために完全自動化された合成およびQCシステムを採用します。

- 分散型生産ハブへの投資が、新興市場全体で短半減期トレーサーへのアクセスを増加させます。

- 新しい同位体の規制経路が、精密腫瘍学およびターゲット治療を優先する当局によって合理化されます。

- 製薬会社、同位体生産者、癌センター間の協力が、セラノスティック臨床プログラム全体で強化されます。

- 新しいPET-CTおよびSPECT-CTの設置を含む核医学インフラの近代化が、世界的に診断能力を拡大します。