市場概要

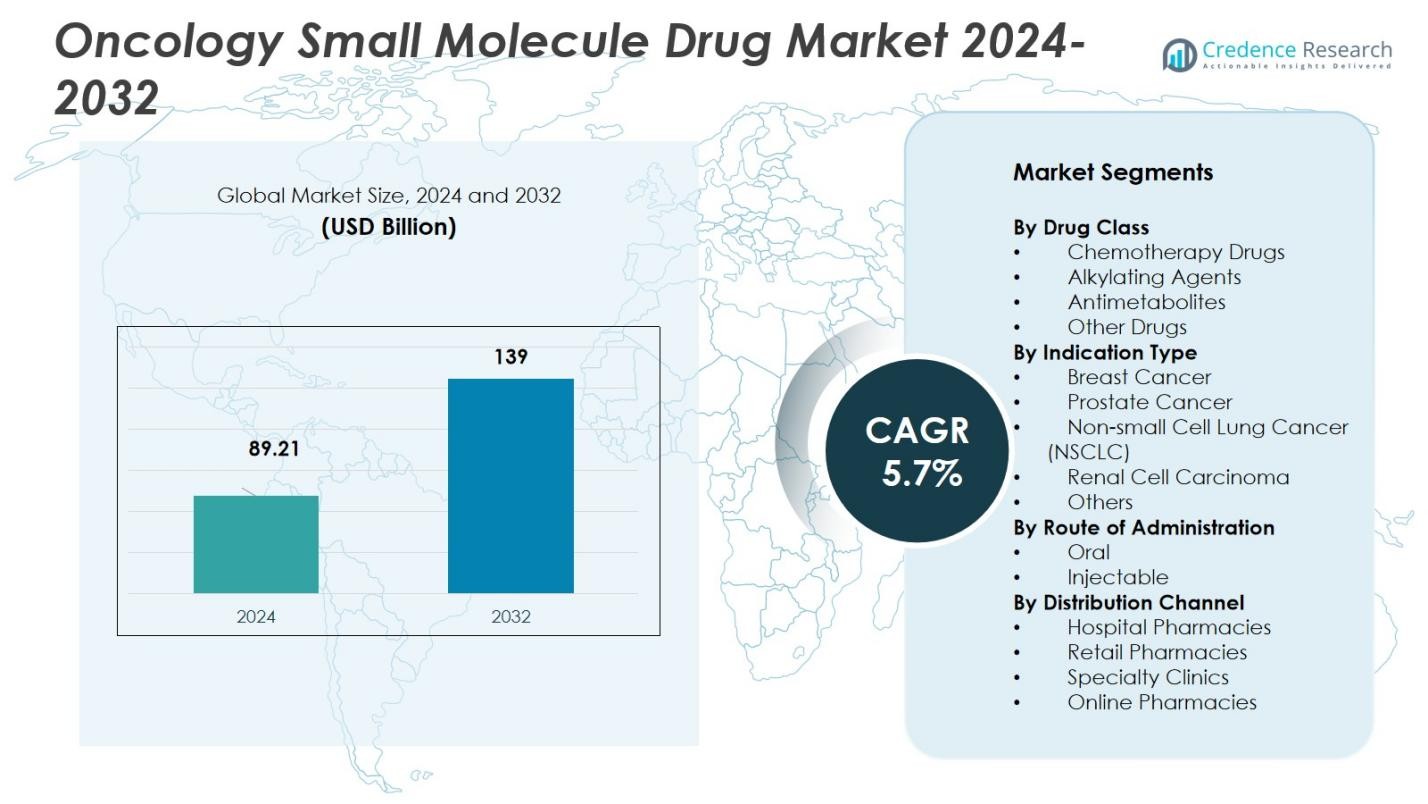

腫瘍学小分子薬市場の規模は2024年に892.1億米ドルと評価され、2032年までに1390億米ドルに達すると予測されており、予測期間中に年平均成長率5.7%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の腫瘍学小分子薬市場規模 |

USD 89.21 Billion |

| 腫瘍学小分子薬市場、CAGR |

5.7% |

| 2032年の腫瘍学小分子薬市場規模 |

USD 139 Billion |

腫瘍学小分子薬市場は、ファイザー社、F. ホフマン・ラ ロシュ社、アッヴィ社、アストラゼネカ社、ノバルティス社などの主要企業によって主導されており、これらの企業の広範なポートフォリオと強力な研究開発パイプラインが競争優位性をもたらしています。これらの企業は一貫して新しい小分子腫瘍治療薬を発売し、適応症を拡大し、ターゲットおよび精密医療に投資して市場の勢いを維持しています。この市場の主要地域は北米で、市場シェアの46%を占めています。北米の確立された医療インフラ、先進的な診断技術、高い薬剤承認率が小分子腫瘍治療薬の最大の普及を支えています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイトs

- 腫瘍学小分子薬市場は2024年に892.1億米ドルと評価され、2032年までに1390億米ドルに達すると予測されており、予測期間中に年平均成長率5.7%で成長しています。

- 主要な成長要因には、世界的な癌発生率の増加、精密医療の進展、腫瘍学薬開発への多額の投資が含まれ、ターゲットおよび経口療法の需要を促進しています。

- 市場は、特に免疫療法と組み合わせたターゲット薬を用いた個別化医療と併用療法の採用が増加するという重要なトレンドを目撃しています。

- ファイザー社、F. ホフマン・ラ ロシュ社、アッヴィ社、アストラゼネカ社などの主要企業は、戦略的買収、研究開発、協力を通じて市場での存在感を拡大し、地位を強化しています。

- 北米は市場をリードしており、シェアは46%で、次いでアジア太平洋が23%を占めており、これらの地域での医療アクセスの向上と腫瘍治療の採用の増加が要因です。

市場セグメンテーション分析:

市場セグメンテーション分析:

薬剤クラス別

「ターゲット療法薬」サブセグメントは、2024年に34.5%のシェアで腫瘍小分子薬市場を支配しています。この主導的地位は、分子診断が特定の発がん経路に対するターゲット薬剤の使用を導く精密医療の採用が増加していることに由来します。さまざまな腫瘍タイプにおける治療可能な遺伝子変異の増加と、従来の細胞毒性薬剤と比較して有利な安全性プロファイルが需要を促進しています。さらに、堅牢な研究開発パイプラインと新しいキナーゼおよび経路阻害剤の規制承認がターゲット療法のポートフォリオを拡大し続け、市場のリーダーシップを強化しています。

- 例えば、ファイザーのイブランス(パルボシクリブ)は、サイクリン依存性キナーゼを阻害することでHR陽性乳がんにおいて顕著な効果を示し、標準的なターゲット療法の選択肢となっています。

適応症タイプ別

適応症ベースのセグメンテーションでは、「非小細胞肺がん(NSCLC)」サブセグメントが28.2%の最大シェアを占めています。この優位性は、NSCLCの世界的な高発生率と歴史的に限られた治療オプションを反映しており、臨床および商業的な注目を集めています。EGFR、ALK、ROS1変異検査などの分子診断の進歩により、正確なターゲット療法の処方が可能となり、利用が促進されています。同時に、認識の向上、スクリーニングの改善、および治療ラインの拡大が、NSCLCにおける小分子薬の需要を高め、適応症の中でのトップの地位を固めています。

- 例えば、ファイザーのALK阻害剤ローブレナ(ロルラチニブ)は、ALK陽性NSCLC患者において48%の全体反応率を示し、治療オプションを拡大しています。

投与経路別

「経口」投与経路は、腫瘍小分子薬市場の62.5%のシェアを占めています。経口製剤は、患者の利便性において明確な利点を提供し、自宅での自己投与を可能にし、病院訪問を減少させます。これは患者と支払者の両方にとって魅力的な要因です。さらに、経口薬は現代の腫瘍学で一般的な慢性投与スケジュールや維持療法レジメンをサポートし、服薬遵守と生活の質を向上させます。その結果、製薬開発者は注射剤よりも経口小分子製剤を優先し、この経路の市場での優位性を維持しています。

主要な成長要因

がんの発生率と有病率の増加

がんの世界的な発生率の上昇は、腫瘍小分子薬市場の主要な推進力となっています。人口が高齢化し、ライフスタイル要因ががん率の上昇に寄与する中、効果的な治療法の需要は増加し続けています。乳がん、肺がん、前立腺がんなどの発生率は着実に増加しており、革新的な治療オプションの必要性を促進しています。これに応じて、製薬会社は特定のがん経路をターゲットにした新しい小分子の開発に多額の投資を行っており、市場をさらに拡大しています。

- 例えば、ロシュのような製薬会社は、これらのがんに関与する分子経路をターゲットにするように設計された小分子阻害剤を開発し、治療効果を高めています。

精密医療の進歩

精密医療は、遺伝子変異やバイオマーカーに基づいた個別化療法を可能にすることで、腫瘍学治療を再構築しています。このアプローチは、小分子薬の有効性を高め、腫瘍内の特定の遺伝子変化を標的とするように設計できるため、患者の治療結果を改善します。ゲノム検査と標的療法の利用可能性が増加しており、特にNSCLCや乳がんの適応症で市場の需要を高めています。個別化治療へのシフトは加速すると予想されており、腫瘍学の小分子薬セクターのさらなる成長を促進します。

- 例えば、アストラゼネカは肺がんや乳がんの標的療法に注力し、人工知能を活用して精密腫瘍学薬の臨床試験を最適化しています。

がん研究開発への投資の増加

がん研究の進展は、市場成長を促進する重要な要因です。特に小分子治療薬の発見のための腫瘍学薬研究への資金増加は、効果が向上し毒性が低減された新規薬剤の開発をもたらしています。製薬大手やバイオテクノロジー企業は臨床試験で協力し、既存および新興の小分子薬における革新を促進しています。最近の薬剤承認の高い成功率と腫瘍学療法の拡大するパイプラインは、研究開発投資が市場拡大を推進し続けることを示しています。

主要なトレンドと機会

標的療法の採用

標的療法は、腫瘍学の小分子薬市場でますます普及しているトレンドです。これらの療法は、がん細胞に関連する特定の分子標的に焦点を当て、より正確で毒性の少ない治療オプションを可能にします。ゲノム研究が新しい分子標的を明らかにするにつれて、標的小分子の可能性が拡大しています。このトレンドは、規制当局の承認と臨床試験の好結果によって支えられており、個別化がん治療の需要を満たすための市場プレーヤーにとって有望な機会となっています。

- 例えば、小分子薬は細胞に効果的に浸透し、特に肺がんや血液がんの進行における酵素を阻害し、経口製剤が患者の服薬遵守を改善します。

併用療法の役割拡大

小分子薬を免疫療法や化学療法などの他の治療法と併用する併用療法が勢いを増しています。このトレンドは、治療効果の向上、薬剤耐性の克服、副作用の軽減の必要性によって推進されています。PD-1/PD-L1阻害剤のような免疫療法と標的小分子薬の組み合わせは、メラノーマやNSCLCを含むさまざまながんの治療において大きな可能性を示しています。これらの組み合わせが臨床試験で検証され続けるにつれて、腫瘍学の小分子薬市場は拡大し、既存および新興のプレーヤーに新たな機会を提供します。

- 例えば、ニボルマブ(抗PD-1モノクローナル抗体)とイピリムマブ(抗CTLA-4モノクローナル抗体)の併用は、免疫応答を高めることで、さまざまながんで顕著な抗腫瘍効果を示しており、複数の臨床試験で証明されています。

主要な課題

高額な治療費とアクセスの問題

腫瘍治療の高コスト、特に低分子薬は、市場成長にとって大きな課題となっています。薬剤開発の費用と継続的な治療計画により、これらの治療法は、特に低・中所得国において、世界の多くの人々にとって利用が困難です。低分子薬は生物製剤よりもコスト効率が高いとされることが多いですが、がん治療全体のコストは依然として広範な普及の障壁となり、特定の地域での市場の可能性を制限しています。

薬剤耐性と限定的な効果腫瘍低分子薬市場が直面する主要な課題は、薬剤耐性の発展です。多くのがんは、最初に効果を示した治療に対して最終的に耐性を持つようになり、第二選択治療の開発が必要となります。薬剤耐性は低分子薬の長期的な効果を制限し、治療の失敗につながる可能性があります。さらに、腫瘍の異質性や遺伝子変異は、幅広いがんタイプを効果的に標的とする薬剤の開発を複雑にします。この課題に対処することは、持続的な市場成長にとって重要です。

地域分析

北米

北米は、2024年に世界の収益の46%を占める腫瘍低分子薬市場で主導的な地位を占めています。この地域の優位性は、先進的な医療インフラ、高いがんの有病率、および主要製薬会社によるR&Dと臨床開発への多額の投資に由来します。迅速な薬剤承認と革新的治療法の広範な採用を支える規制枠組みが、この優位性をさらに強化しています。確立された市場プレーヤーの強い存在感と診断および治療への高い患者アクセスが、地域全体での低分子腫瘍治療薬の需要を高め、市場シェアと収益の両方でリードし続けています。

アジア太平洋

アジア太平洋地域は、世界の腫瘍低分子薬市場で23%の成長シェアを持っています。需要の拡大は、がん発生率の増加、医療浸透の上昇、インフラの改善によって推進されています。中国やインドなどの新興経済国は、政府が腫瘍ケアに投資し、がん治療へのアクセスを拡大することで、成長に大きく貢献しています。この地域は、意識の向上、診断の改善、標的治療や経口低分子治療計画の採用の増加から恩恵を受けています。アジア太平洋の成長ダイナミクスは、患者人口と治療アクセスの両方での拡大が期待される重要な成長エンジンとなっています。

ヨーロッパ

ヨーロッパは、2024年に世界の腫瘍低分子薬市場の22%を占めています。この地域の市場は、包括的な医療システム、強力な規制枠組み、先進的ながん治療の高い浸透によって支えられています。早期発見、広範なスクリーニングプログラム、償還政策の強調が、低分子腫瘍薬の普及を支援しています。成熟した製薬業界と活発な臨床開発が需要をさらに支えています。ヨーロッパの標的治療の一貫した採用と、複数のがんタイプにわたる標準治療計画への低分子薬の統合が、世界市場シェアへの重要な貢献を強化しています。

ラテンアメリカ

ラテンアメリカは、世界の腫瘍学小分子薬市場で4%の小さいながらも成長しているシェアを持っています。医療アクセスの拡大、政府および民間の医療投資の増加、がんに対する公衆の認識の高まりが主要な成長要因です。しかし、価格の敏感性、多様な医療インフラ、高度な診断へのアクセスの制限などの課題が市場浸透を抑制しています。小分子療法がよりアクセスしやすくなり、医療システムが強化されるにつれて、この地域は市場拡大の新たな機会を提供します。医療資金の増加とより良い流通ネットワークが、今後数年間のさらなる成長を促進するでしょう。

中東・アフリカ

中東・アフリカ(MEA)地域は、世界の腫瘍学小分子薬市場の5%を占めています。この地域は、不均一な医療インフラ、高度な治療へのアクセスの制限、変動する規制環境によって制約されています。しかし、がんケアの認識の高まり、いくつかの湾岸諸国での医療支出の増加、腫瘍学サービスの漸進的な改善が市場成長を支えています。診断と治療へのアクセスが改善されるにつれて、MEA地域は小分子腫瘍薬の漸進的な採用を見込んでおり、医療改善と地域協力によって成長の可能性があります。

南・中央アメリカ/その他の新興地域

南・中央アメリカおよびその他の新興地域は、世界の腫瘍学小分子薬市場の2%の控えめなシェアを持っています。これらの地域での需要は、がんの負担の増加、経済的な治療法(経口小分子など)の需要の増加、医療インフラへの公的および民間投資の拡大によって促進されています。採用率は先進地域と比較して低いですが、医療アクセスと認識が改善されるにつれて、これらの地域は長期的な成長の可能性を示しています。これらの地域でのがんケアと治療のアクセス性に対する関心の高まりが、今後数年間の市場の漸進的な拡大を促進するでしょう。

市場セグメンテーション:

薬剤クラス別

- 化学療法薬

- アルキル化剤

- 代謝拮抗薬

- その他の薬剤

- プロテアソーム阻害剤

- チロシンキナーゼ阻害剤

- mTOR阻害剤

- その他

適応症タイプ別

- 乳がん

- 前立腺がん

- 非小細胞肺がん(NSCLC)

- 腎細胞がん

- その他

投与経路別

流通チャネル別

- 病院薬局

- 小売薬局

- 専門クリニック

- オンライン薬局

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

腫瘍小分子薬市場は非常に競争が激しく、Pfizer Inc.、F. Hoffman-La Roche Ltd.、AbbVie Inc.、AstraZeneca plc、Novartis AGなどの主要プレーヤーが市場をリードしています。これらの企業は、革新的な薬剤開発、戦略的買収、パートナーシップを通じて製品ポートフォリオを継続的に拡大しています。例えば、Pfizerは肺癌や乳癌のための標的療法の導入により腫瘍部門を強化しており、Rocheは特に様々な癌の標的療法において個別化医療の分野での存在感を高めています。さらに、AstraZenecaやAbbVieのような製薬大手は、前立腺癌や卵巣癌などの高い未充足ニーズに対する治療法の開発に注力しています。この市場はR&Dへの高い投資が特徴であり、企業は精密医療の進展や使いやすさのための経口製剤の開発に努めています。競争が激化する中、プレーヤーはバイオテクノロジー企業との協力や臨床試験を活用して市場シェアを獲得し、成長を促進しています。

主要プレーヤー分析

- Incyte Corporation

- Millennium Pharmaceuticals

- Pfizer Inc

- F. Hoffman-La Roche Ltd

- Amgen Inc

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc

- AstraZeneca plc

- Sanofi S.A.

最近の動向

- 2025年11月、Johnson & JohnsonはHalda Therapeuticsを30億5000万米ドルで買収することに合意し、前立腺癌の主要候補を含む固形腫瘍のための経口標的療法のパイプラインをJ&Jの腫瘍ポートフォリオに追加しました。

- 2025年7月、Pfizer Inc.は3SBioとのライセンス契約を完了し、がん治療薬の調査ポートフォリオを強化しました。

- 2025年4月、Novartis AGは、米国拠点の製造およびR&Dの拡大に5年間で230億米ドルを投資する計画を発表し、米国患者向けの腫瘍小分子薬の供給能力を強化しました。

レポートのカバレッジ

この調査レポートは、薬剤クラス、適応症タイプ、投与経路、流通チャネルおよび地理に基づく詳細な分析を提供します。主要市場プレーヤーの概要を提供し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術革新についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 世界的な癌の負担が増加するにつれて、腫瘍学の小分子薬市場は拡大を続けると予想されます。

- 個別化および標的療法の採用が増加することで、小分子薬の需要が高まります。

- 癌研究と開発への投資が増加することで、より革新的で効果的な小分子薬が生まれます。

- 経口製剤への傾向が、患者の利便性と服薬遵守を向上させ、市場の成長をさらに促進します。

- 新しいバイオマーカーの特定を含む精密医療の進歩が、次世代の小分子療法の開発を促進します。

- 市場のプレーヤーは、既存の小分子薬の適応症を拡大し、その臨床的有用性を高めることに注力します。

- 製薬会社とバイオテクノロジー企業の協力が、より包括的な治療オプションをもたらします。

- 規制当局は、腫瘍学薬の承認プロセスを引き続き合理化し、市場参入を促進すると予想されます。

- 早期癌検出のための診断ツールの利用可能性が高まることで、早期治療介入が可能になり、薬剤の採用が促進されます。

- 特にアジア太平洋地域とラテンアメリカの新興市場は、医療アクセスの改善に伴い、重要な成長機会を提供します。