市場概要

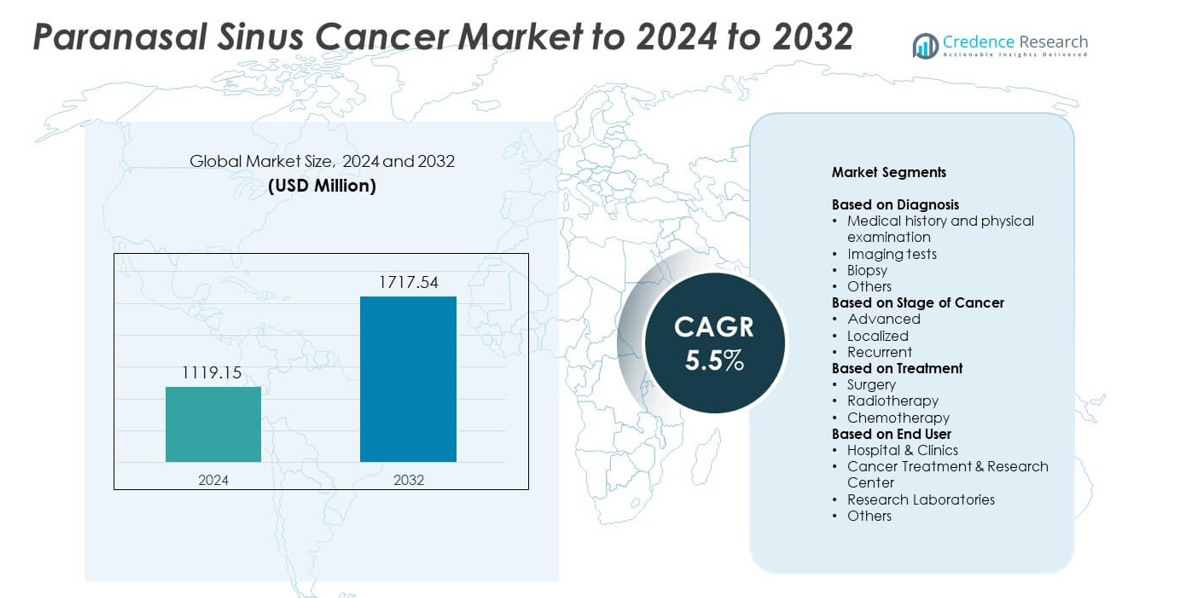

副鼻腔がん市場の規模は2024年に11億1915万米ドルと評価され、予測期間中のCAGRが5.5%で2032年には17億1754万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の副鼻腔がん市場規模 |

11億1915万米ドル |

| 副鼻腔がん市場、CAGR |

5.5% |

| 2032年の副鼻腔がん市場規模 |

17億1754万米ドル |

副鼻腔がん市場には、アストラゼネカplc、ジョンソン・エンド・ジョンソン、ノバルティスAG、ファイザーInc.、サノフィS.A.、メルク&Co., Inc.、イーライリリー・アンド・カンパニー、ブリストル・マイヤーズ スクイブ、F.ホフマン・ラ・ロシュAGなどの主要企業が含まれています。これらの企業は、先進的な腫瘍学ポートフォリオ、ターゲット療法、希少な頭頸部がんの研究への投資を通じて地位を強化しました。また、精密診断へのアクセスを拡大し、病院における治療技術を向上させました。北米は、強力な医療インフラ、高い診断採用率、幅広い多分野がんケアセンターの利用可能性により、市場を約41%のシェアでリードしました。

市場インサイト

- 副鼻腔がん市場は2024年に11億1915万米ドルと評価され、2032年までに17億1754万米ドルに達し、CAGRは5.5%で成長すると予測されています。

- 晩期診断の増加と手術の強い需要が2024年に約47%のシェアを持ち、がんセンター全体での治療拡大を推進し続けました。

- トレンドには、内視鏡手術の広範な利用と精密腫瘍学の採用の増加が含まれ、改善された結果をサポートし、医療履歴と身体検査が38%のシェアを持つ画像診断および生検ツールの需要を強化しました。

- 競争は、グローバルな腫瘍学企業が主要市場全体でターゲット療法、先進的な放射線治療プラットフォーム、分子診断パートナーシップを拡大するにつれて激化しました。

- 北米は2024年に約41%のシェアでリードし、次いでヨーロッパが29%、アジア太平洋が22%を占め、高度進行期の症例が市場の約52%を占め、多分野ケアの地域需要を形成しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

診断別

医療履歴と身体検査は2024年に副鼻腔がん市場で約38%のシェアを占めました。この方法は、低コスト、広範なアクセス可能性、鼻閉塞や顔面腫脹に関連する初期症状を特定する能力により、最初の診断ステップとして残りました。CTやMRIなどの画像検査は、提供者が腫瘍の範囲を評価するために詳細な解剖学的ビューに依存するにつれて、着実に成長しました。生検は確認のために重要な役割を維持し、他の先進的な診断ツールは、正確なステージングを必要とする複雑なケースをサポートしました。

- 例えば、シーメンスヘルスケアは医療技術業界の主要メーカーであり、世界初のフォトンカウンティングCTシステムであるNAEOTOM Alphaを含むSomatomポートフォリオのCTスキャナーで知られています。大規模なグローバル企業として、2024年9月時点で世界中に約72,000人を雇用しています。

がんのステージ別

2024年には、高度進行がんが副鼻腔がん市場を支配し、約52%のシェアを占めました。多くの患者が初期症状が曖昧なため遅れて受診し、高度進行がんの診断シェアが増加しました。大きな腫瘍には手術、放射線療法、全身療法を含む多面的なケアが必要であり、治療ニーズが高まりました。意識向上プログラムが早期発見を改善したため、局所的な症例は中程度の成長を示しました。再発症例も長期的なフォローアップと再治療の介入により市場拡大に寄与しました。

- 例えば、現在シーメンスヘルスケアの一部であるバリアンメディカルシステムズは、TrueBeam放射線治療プラットフォームの注文が2015年1月に1,000台、2018年2月に2,000台、2019年8月に3,000台に達したと報告しています。

治療別

2024年には、手術が副鼻腔がん市場で約47%の最大シェアを占めました。外科医は局所的で手術可能な腫瘍に対して切除を好み、多くの患者において強力な制御と生存率の向上を提供しました。放射線療法は、進行した腫瘍を持つ患者や手術が不適な患者にとって重要な選択肢として続きました。化学療法は、攻撃的または進行した病気を管理し、複数の病院環境での使用を拡大するために、複合治療計画で補助的な役割を果たしました。

主要な成長要因

発生率の上昇と進行期診断

副鼻腔がんの症例増加と頻繁な進行期の発見が治療需要を高めました。多くの患者が顔面圧迫感や持続的な鼻詰まりなどの進行した症状で病院に到達し、集中治療の必要性が高まりました。病院は患者負荷を処理するために診断ユニットを拡大しました。この変化は、高度な画像診断と生検ツールの採用を促進し、多面的な治療法と共に主要地域での市場成長を促しました。

- 例えば、アポロホスピタルズグループは、2016年にインドのネットワークでのがん症例の増加、特に遅れて現れる頭頸部腫瘍の治療能力を拡大するために、12台の高度な医療用直線加速器と5台の近接治療システムを注文しました。

診断画像と病理学の進歩

改善されたCT、MRI、内視鏡ツールは、腫瘍の視覚化とステージングの精度を向上させました。プロバイダーは高解像度の画像診断を使用して、正確な手術アプローチを計画し、治療反応を評価しました。現代の病理学的方法も分子評価を強化し、専門家が腫瘍の挙動に基づいて治療を調整することを可能にしました。これらのアップグレードは早期発見をサポートし、診断エラーを減少させました。より良い精度は治療成功率を高め、包括的ながんケアサービスの需要を押し上げました。

- 例えば、フィリップスは2013年以来、300以上の病理学顧客がデジタル病理ソリューションを研究室に導入するのを支援し、特に2019年以来、20以上の病院病理学研究室が完全にデジタル化された運営を達成したと報告しています。

学際的がん治療センターの拡大

手術、放射線療法、化学療法を一つの場所で提供する統合がんセンターは、患者の完全なケアへのアクセスを強化しました。病院は熟練した外科医と現代的な放射線療法プラットフォームに投資し、複雑な頭頸部がんを管理しました。協調した医療チームは、共有意思決定と個別化された治療計画を通じて成果を改善しました。このモデルは診断と治療の間の遅延を減少させ、全体的な生存率を向上させ、市場の持続的な拡大に貢献しました。

主要なトレンドと機会

低侵襲手術技術の成長

内視鏡手術は、回復時間の短縮、合併症の低減、より良い美容的結果のために広く使用されるようになりました。外科医は、周囲の構造を保護しながら効果的な除去を確保するため、局所腫瘍に対してこれらの方法を好みました。手術ナビゲーションと高精細光学の進歩は、腫瘍切除時の精度を向上させました。これらの利点は、より多くの病院がこのようなアプローチを採用することを奨励し、内視鏡ツールとナビゲーションシステムを提供する企業に機会を創出しました。

- 例えば、カール・ストルツは、約10,000種類の医療製品を提供しており、内視鏡的副鼻腔および頭蓋底手術で広く使用される硬性および柔軟性のある内視鏡を含んでいます。

精密腫瘍学の採用の増加

遺伝子プロファイリングが治療反応に関連する腫瘍変異を特定するのに役立つため、精密ベースの治療が成長しました。提供者は、複雑なケースを管理するためにターゲット療法と個別化された放射線療法計画を使用しました。このシフトは、全身療法のためのバイオマーカーに基づく選択の使用をサポートしました。このトレンドは、診断会社と腫瘍学センターが分子検査サービスを拡大し、先進的な治療プラットフォームを日常的な実践に統合する機会を開きました。

- 例えば、イルミナのNovaSeq 6000システムは、1回の高スループットランで最大20,000,000,000の単一リードを生成でき、精密腫瘍学におけるターゲット療法の選択を支える包括的なゲノムプロファイリングを可能にします。

頭頸部がん研究への投資の増加

政府機関と民間グループは、希少がんに焦点を当てた臨床研究のための資金を増やしました。研究プログラムは、新しい薬物の組み合わせ、強化された放射線療法の方法、および改善された早期検出ツールを探求しました。この投資は、病院と学術機関の間の協力を促進しました。研究の焦点の増加は、副鼻腔がんを対象とする治療開発者と診断革新者に新たな商業的機会を創出しました。

主要な課題

複雑な解剖学が手術の難しさを引き起こす

目、脳、および主要な血管の近くで成長する腫瘍は、手術のリスクを増加させ、高度な技術を持つチームを必要としました。外科医は、重要な構造を損なうことなく完全な腫瘍除去を達成することに課題を抱えていました。これらの制限は、完全切除の候補者の数を減少させました。病院は、このようなケースを管理するために高度な設備と経験豊富なスタッフを必要とし、治療費を増加させ、小規模なセンターの患者へのアクセスを制限しました。

認知度の低さと診断の遅れ

初期症状は一般的な副鼻腔の問題に似ていることが多く、多くの人が医療評価を先延ばしにしました。この遅れにより、進行した段階での症例が増え、治療成功率が低下しました。プライマリケア提供者の間での認知度の低さも、専門医への紹介を遅らせました。このパターンは複雑な治療計画の必要性を増加させ、患者に経済的負担を与えました。この課題に対処するには、認知度向上プログラムの強化とスクリーニングの改善が必要でした。

地域分析

北アメリカ

北アメリカは2024年に副鼻腔癌市場の約41%を占め、強力な診断インフラと腫瘍専門医への広範なアクセスに支えられました。病院は高度な画像診断ツールと内視鏡システムを使用し、早期発見と手術の成果を向上させました。提供者の間での高い認知度が、複雑な頭頸部症例のための癌センターへの紹介を増加させました。継続的な研究プログラムと好意的な償還政策も、学際的治療の採用を促進しました。放射線治療のアップグレードと分子検査への投資が主要な医療ネットワーク全体で治療の精度を拡大させる中、地域は成長を続けました。

ヨーロッパ

ヨーロッパは2024年に副鼻腔癌市場の約29%を占め、確立された癌治療システムと精密診断への注力の高まりによって推進されました。西ヨーロッパの国々は、画像診断、バイオプシーツール、専門的な腫瘍センターへの強力なアクセスを提供し、患者の評価と治療計画を改善しました。国の医療プログラムは、後期段階での症例を減少させるための早期診断イニシアチブを支援しました。学術病院間の研究協力が、併用療法の臨床試験を強化しました。低侵襲手術の認知度の高まりと内視鏡アプローチの広範な使用も、地域全体での市場拡大を支援しました。

アジア太平洋

アジア太平洋は2024年に副鼻腔癌市場の約22%を占め、患者数の増加と病院の能力拡大によって成長が支えられました。多くの国々が腫瘍ユニットと高度な画像診断システムへの投資を増やし、癌の負担を管理しました。都市部は内視鏡手術と放射線治療技術へのアクセスを改善しましたが、農村部は依然として限られた診断範囲に直面しました。頭頸部外科医のためのトレーニングプログラムの増加と精密検査の採用の増加も地域の需要を押し上げました。経済成長は、民間病院が最新の治療プラットフォームを導入することを奨励しました。

ラテンアメリカ

ラテンアメリカは2024年に副鼻腔癌市場の約5%を占め、不均一な医療アクセスと早期発見への注力の高まりによって形成されました。主要な都市病院はCT、MRI、バイオプシーサービスを提供しましたが、小規模な地域では診断と専門医の利用可能性に遅れが生じました。癌プログラムへの投資は、ブラジルやメキシコなどの国々で治療能力を向上させました。内視鏡手術と放射線治療のアップグレードの採用は、病院が設備を近代化するにつれて徐々に増加しました。公共の認識キャンペーンは、早期の症状報告を支援し、地域全体での後期段階での症例を減少させました。

中東とアフリカ

中東およびアフリカは、2024年の副鼻腔がん市場の約3%を占め、ガルフ諸国での腫瘍学センターの拡大が成長に影響を与えました。先進的な病院は、複雑な腫瘍を管理するための手術ナビゲーションシステムや最新の放射線治療プラットフォームに投資しました。アフリカの多くの国では診断能力が限られており、進行期での発見と治療ニーズの増加を招いています。国際的なパートナーシップと政府の取り組みにより、専門家のトレーニングが向上しました。イメージングのアップグレードの徐々な採用と三次医療機関への患者紹介の増加が、緩やかではあるが安定した市場の発展を支えました。

市場セグメンテーション:

診断別

がんのステージ別

治療別

エンドユーザー別

- 病院 & クリニック

- がん治療 & 研究センター

- 研究所

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

副鼻腔がん市場の競争環境は、アストラゼネカplc(イギリス)、ジョンソン & ジョンソン(アメリカ)、ノバルティスAG(スイス)、ファイザーInc.(アメリカ)、サノフィS.A.(フランス)、メルク & Co., Inc.(アメリカ)、イーライリリーアンドカンパニー(アメリカ)、ブリストル・マイヤーズ スクイブ(アメリカ)、F. ホフマン・ラ・ロシュAG(スイス)などの主要企業によって形成されています。グローバルメーカーは、先進的な免疫療法、ターゲット薬、精密治療ソリューションを通じて腫瘍学のポートフォリオを拡大することに注力しました。多くの企業は、希少な頭頸部がんに関連する試験に投資することで臨床パイプラインを強化しました。企業は、分子診断パートナーシップの強化、放射線治療プラットフォームの改善、がんケアパスウェイ全体でのサポートサービスの統合などの戦略を採用しました。個別化医療への関心の高まりは、企業がバイオマーカー駆動の治療モデルを洗練することを促しました。市場のリーダーはまた、研究機関との協力を拡大し、新しい治療法の開発を加速し、先進国および新興地域での効果的な治療オプションへのアクセスを改善しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年10月、ジョンソン・エンド・ジョンソンは、ヤンセン製薬会社を通じて、ESMO会議でフェーズ1b/2 OrigAMI-4研究のポジティブな結果を発表しました。

- 2024年10月、メルクは、オロファリンジックス、口腔、喉頭、または下咽頭からの切除された局所進行頭頸部扁平上皮癌の周術期治療としてのペムブロリズマブのフェーズ3 KEYNOTE-689試験のポジティブな結果を報告しました。

- 2023年、ブリストル・マイヤーズ スクイブ(BMS)は、パラダイムと協力して、患者アクセスの改善、試験完了の加速、医療提供者への負担軽減を目的とした新しい臨床試験モデルを作成しました。

レポートのカバレッジ

この調査レポートは、診断、がんのステージ、治療、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 主要地域で早期発見プログラムが拡大するにつれて、市場は成長します。

- 病院は、正確な腫瘍評価のために高度な画像診断ツールの採用を増やします。

- 低侵襲の内視鏡手術は、専門センターでの使用が広がります。

- 分子検査の利用が増えることで、精密腫瘍学が治療計画を形成します。

- 統合がんケアセンターは、複雑なケースの多分野管理を強化します。

- 研究投資は、改善された放射線治療および標的治療オプションの開発のために増加します。

- 啓発キャンペーンは、進行期診断を減少させ、治療結果を改善するのに役立ちます。

- 新興市場は、腫瘍学インフラをアップグレードし、熟練した専門家へのアクセスを拡大します。

- AI支援診断などのデジタルツールは、より迅速で正確な評価をサポートします。

- 病院と研究機関の間の協力は、治療経路の革新を推進します。