市場概要

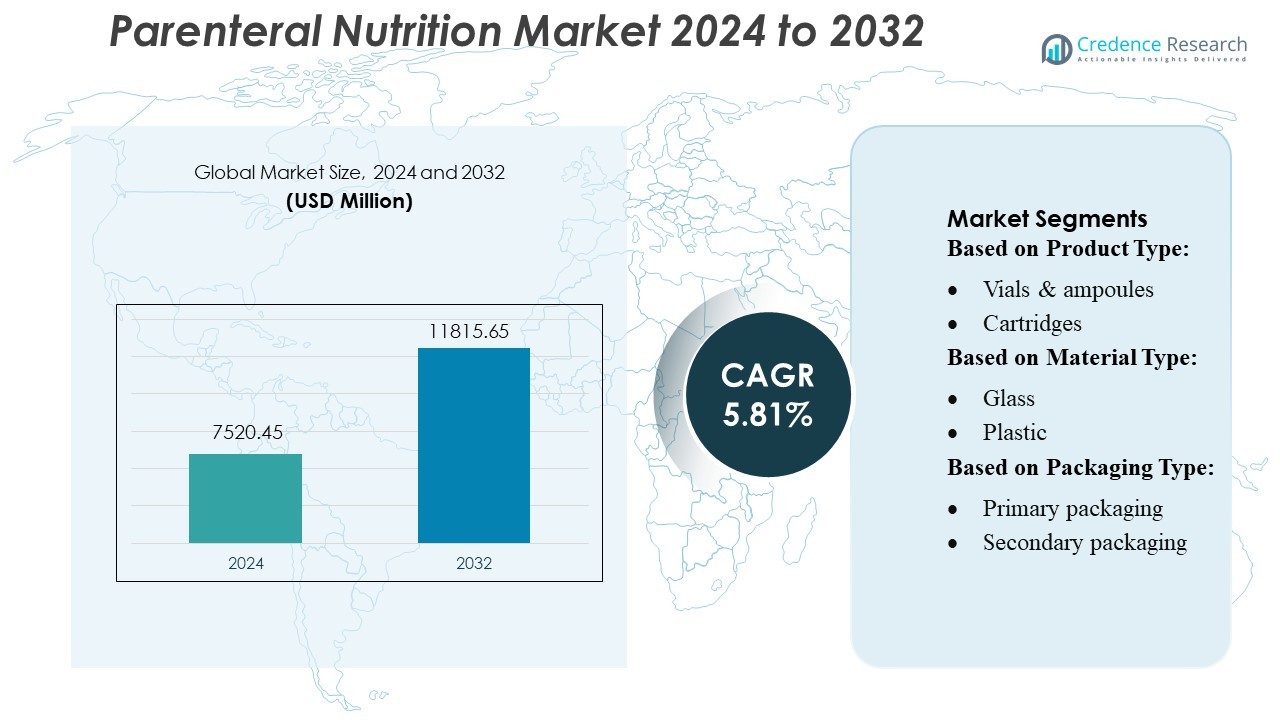

経腸栄養市場の規模は2024年に7,520.45百万米ドルと評価され、2032年までに11,815.65百万米ドルに達すると予測されており、予測期間中のCAGRは5.81%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の経腸栄養市場規模 |

7,520.45百万米ドル |

| 経腸栄養市場、CAGR |

5.81% |

| 2032年の経腸栄養市場規模 |

11,815.65百万米ドル |

経腸栄養市場には、アボット、グラクソ・スミスクライン(GSK)、ネスレ、味の素株式会社、ダノン、大塚ホールディングス、AAK AB、ハーバライフ・ニュートリション、ザ・ビタミン・カンパニー・インディア、ペプシコが含まれます。これらの企業は研究に投資し、先進的な脂質エマルジョンや多室バッグを発売し、病院や在宅ケアの展開を拡大することで激しく競争しています。アボットとGSKは、強力な研究開発能力、グローバルな流通ネットワーク、高品質な無菌調剤技術により現在市場を支配しています。地域的には、北米が市場をリードしており、先進的な医療インフラ、好ましい償還環境、標準化されたPN製剤の高い採用率により、総市場シェアの約36%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 経腸栄養市場は2024年に7,520.45百万米ドルと評価され、2032年までに11,815.65百万米ドルに達すると予測されており、予測期間中のCAGRは5.81%です。

- 重症患者の入院増加、新生児栄養のニーズの増加、在宅輸液サービスの拡大が需要を牽引し、特にアミノ酸および脂質ベースの製剤が全体の製品セグメントで重要なシェアを占めています。

- 市場は強力な革新の傾向を示しており、企業は安全性と効率性を向上させるために先進的な脂質エマルジョン、多室PNバッグ、自動化駆動の無菌調剤を優先しています。

- 競争の激しさは依然として高く、グローバルおよび地域のプレーヤーが研究開発に投資していますが、高い製剤コスト、厳しい規制要件、製品の入手可能性に影響を与えるサプライチェーンの複雑さなどの課題が依然として存在します。

- 地域的には、北米が約36%のシェアでリードしており、ヨーロッパとアジア太平洋地域が市場の重要な部分を占めています。セグメント別では、病院や在宅ケアの設定で多室バッグのシェアが増加し続けています。

市場セグメンテーション分析:

製品タイプ別:

経腸栄養市場における製品タイプには、バイアル&アンプル、カートリッジ、プレフィルドシリンジ、輸液ソリューションボトル&バッグ、ブリスターパック、その他の形式が含まれます。バイアル&アンプルのサブセグメントは現在支配的で、市場の約23.2%を占めており、コスト効率、強力な化学的適合性、堅牢なシール能力によって牽引されています。液体および凍結乾燥製剤の両方に対応できる汎用性が製薬メーカーにとって好まれる選択肢となっています。無菌注射栄養およびバイオ医薬品の需要の増加が市場のリーダーシップをさらに強化しています。

- 例えば、ネスレ・ヘルスサイエンスは、ネスレ S.A. の23の研究施設と4,000人以上の科学者からなる広範なグローバルR&Dネットワークを活用して、医療栄養の革新パイプラインをサポートし、臨床栄養製品に使用される高度な無菌処理技術の開発と検証を可能にしています。

素材タイプ別:

非経口栄養包装に使用される材料は、ガラス、プラスチック、紙および板紙、その他の基材で構成されています。プラスチックは、その成形性、軽量性、デザインの柔軟性のため、このセグメントをリードしています。製造業者は、複雑な形状に成形できる能力があるため、プラスチックを好み、輸液バッグやプレフィルドシリンジなどの複雑なフォーマットに成形できます。また、そのバリア特性は無菌性を維持するのに役立ちます。さらに、プラスチックはコスト効率の高い大量生産をサポートし、非経口栄養の包装の成長の主要な推進力となっています。

- 例えば、ダノンは、追加の財務データによると、市場に投入したプラスチックの58%を回収したと報告しています。回収された正確なトン数は434,000メトリックトンではありませんが、同社のバージンプラスチックの使用量は約762,000メトリックトンであり、その後削減に取り組んできました。

包装タイプ別:

この市場の包装タイプは、一次包装、二次包装、三次包装に分類されます。一次包装は支配的なセグメントであり、栄養製剤と直接接触するため、市場の約60%以上を占めています。このセグメントは、製品保護、無菌性の維持、正確な投与管理の重要な必要性によって推進されています。スマートパッケージング(例:センサー)や高度な充填仕上げ技術などの革新が需要をさらに促進し、特に即使用可能な非経口栄養フォーマットにおいて需要を高めています。

主要な成長ドライバー

慢性および重篤な病気の増加

消化器疾患、がん、敗血症、重度の栄養失調の発生率の増加は、非経口栄養の需要を大幅に推進しています。経口または経腸栄養が不可能な場合、医療提供者は静脈内栄養供給に依存し、ICU、腫瘍ユニット、外科手術環境での持続的な利用を生み出しています。代謝および吸収の合併症に対する感受性が高い高齢者人口の拡大は、需要をさらに強化しています。さらに、病院インフラの改善と、先進国および新興市場での臨床栄養プロトコルの採用の拡大が、この成長ドライバーを強化しています。

- 例えば、ペプシコの栄養チームは、18のグローバルR&Dセンターに2,800人以上の科学者を擁し、飲料ポートフォリオの添加糖を削減するのに役立つ科学に基づいた栄養基準を開発しました。

栄養成分と調合技術の進歩

脂質エマルジョン、アミノ酸溶液、微量元素製剤の継続的な革新は、安全性、安定性、代謝適合性を向上させます。自動調合システムは汚染リスクを減らし、投与の正確性を向上させ、小児および新生児ケアでの広範な使用をサポートします。三室バッグや即使用可能な製剤の採用は、病院での作業効率を向上させ、準備時間を短縮します。これらの技術的改善と厳格な品質基準は、多様な治療用途における非経口栄養の臨床的受容を拡大します。

- 例えば、AAKの技術製品セグメントでは、2025年第2四半期にボリュームが18%増加し、営業利益が178%急増しました。これは、同社の高度な脂質ソリューションに対する強い需要を示しています。

在宅中心静脈栄養(HPN)プログラムの拡大

分散型ケアと長期的な栄養サポートの需要の高まりが、在宅中心静脈栄養の採用を加速させています。携帯型輸液ポンプ、無菌包装、遠隔患者モニタリングの進歩により、病院外での安全な投与が可能になっています。医療システムは、慢性的な腸不全や持続的な栄養療法を必要とする消化器疾患に対する費用対効果の高い代替手段としてHPNを推進しています。増加する償還サポートと専門の在宅ケアサービスプロバイダーがこのシフトをさらに刺激し、HPNを長期的な市場拡大の重要な要素としています。

主要なトレンドと機会

マルチチャンバーバッグと使い切りシステムへのシフト

主要なトレンドは、使用時まで栄養素を分離するマルチチャンバーバッグの急速な採用です。これにより、無菌性が向上し、保存期間が延びます。これらのシステムは、調合エラーを減少させ、臨床ワークフローを迅速化し、患者の安全性を向上させます。病院や在宅ケアの両方での受け入れが進む中、メーカーは高利益率の即時投与可能な製品ラインを拡大する機会を得ています。医療提供者が効率性と汚染防止を優先する中、簡素化された中心静脈栄養の提供形式の需要は世界的に増加しています。

- 例えば、ハーバライフ・ニュートリションは、カリフォルニア州トーランスにセンター・オブ・エクセレンスを開設し、R&D、品質管理、感覚科学機能を統合する施設に700万ドルを投資しました。

HPNにおけるデジタルヘルスと遠隔モニタリングの統合

デジタル輸液ポンプ、接続デバイス、遠隔医療プラットフォームは、輸液パラメータ、患者の遵守、および代謝反応の継続的なモニタリングを可能にしています。このトレンドは特に長期的な在宅中心静脈栄養患者に利益をもたらし、リアルタイムデータが臨床監視を改善し、病院再入院を減少させます。統合されたデジタルエコシステムを提供するメーカーは、価値に基づくケアモデルをサポートすることで競争優位性を得ます。スマート輸液技術と遠隔栄養管理プラットフォームへの投資の増加は、市場全体で新たな革新の機会を開きます。

- 例えば、大塚製薬工場は、約100の一般的な食事栄養問題をリストし、時間をかけて患者データを追跡する栄養評価機能を含むクラウドベースのサービス「ポケニュ(ポケットニュートリション)」を開始しました。

持続可能性と環境に優しい包装の開発

環境責任への関心の高まりが、メーカーに対して、再利用可能で軽量、廃棄物の少ない包装の開発を促しています。医療グレードのプラスチック、再生可能な材料、樹脂削減デザインの進歩は、無菌性を損なうことなく病院の持続可能性目標をサポートします。生分解性成分やエネルギー効率の高い生産プロセスを探求する企業も差別化の機会を得ます。規制当局や医療提供者が持続可能性要件を強化する中、環境に優しい包装は長期的な成長と競争力のあるポジショニングのための戦略的領域となります。

主要な課題

合併症のリスクと厳格な安全要件

経腸栄養には、血流感染、代謝不均衡、肝機能障害などの固有のリスクが伴い、無菌調製と監視プロトコルの厳格な遵守が必要です。厳格な品質と無菌性の基準を満たすことは、製造の複雑さとコストを増加させます。医療提供者は、特に在宅ケア環境において、適切な患者管理を確保することに課題を抱えています。これらの安全性の懸念は、一部の地域での迅速な採用を制限し、トレーニング、高品質のコンポーネント、および高度な監視システムへの継続的な投資を必要とします。

製剤、機器、および熟練した管理の高コスト

市場は、栄養製剤、輸液ポンプ、調剤システム、および専門的な臨床スタッフの高コストによる財政的障壁に直面しています。低・中所得地域の病院は、先進的な経腸栄養療法へのアクセスを制限する予算制約にしばしば苦しんでいます。国によって異なる償還制度は、特に長期在宅ケア患者にとって採用をさらに複雑にします。限られた手頃な価格は調達決定に影響を与え、市場浸透を遅らせ、コスト最適化が提供者とメーカーにとって重要な課題となっています。

地域分析

北アメリカ:

北アメリカは、世界の経腸栄養市場をリードしており、総シェアの約34–38%を占めています。この地域は、強力な医療システム、先進的な栄養療法の高い採用率、および多数の重症患者や慢性疾患患者の存在から恩恵を受けています。需要は、確立された償還政策と主要メーカーの存在によってさらに支えられています。病院は効率と安全性を向上させるために、ますます即使用可能なPN製剤を使用しています。成長する在宅輸液サービスと新生児ケアの需要の増加も、この地域の市場拡大を支えています。

ヨーロッパ:

ヨーロッパは、世界の経腸栄養市場の約28–30%を占めています。この地域の成長は、標準化された栄養ケアプロトコル、強力な臨床意識、および発展した病院ネットワークによって支えられています。ドイツ、フランス、英国などの国々は、PN療法を必要とする腫瘍、外科、新生児のケースの高いボリュームを通じて需要を牽引しています。プレミックスソリューションの増加する選好と患者の安全性に対する規制の焦点も採用を支えています。市場は成熟しているものの、臨床栄養実践の継続的な改善が安定した成長見通しを維持しています。

アジア太平洋:

アジア太平洋は、市場の約20–23%を占め、最も急成長している地域を代表しています。病院の収容能力の増加、重症患者用インフラの拡大、臨床栄養の認識の向上が強い需要を促しています。中国やインドなどの国々は、医療の近代化に多額の投資を行っており、集中治療室や新生児ユニットでのPNの使用が増加しています。高齢化人口の増加、栄養失調率の上昇、治療へのアクセスの改善が市場拡大をさらに加速させています。現地製造とコスト効果の高いPN製品が、新興経済圏での広範な採用を支えています。

ラテンアメリカ:

ラテンアメリカは、経腸栄養市場の約8–10%を占めています。成長は、特にブラジルとメキシコにおける公的および私的医療システムの改善によって支えられています。慢性疾患の増加、手術件数の増加、集中治療サービスの拡大が、PN需要の増加に寄与しています。採用率は北米やヨーロッパに比べて低いものの、病院インフラの改善と専門的な栄養療法への認識の高まりが、市場の安定した進展を支えています。限られた償還とコスト制約は依然として課題ですが、この地域は中程度の長期成長の可能性を示しています。

中東・アフリカ:

中東・アフリカ地域は、世界市場の約4–8%を占めています。成長は主に湾岸諸国に集中しており、三次医療、新生児ユニット、集中治療施設への投資が増加しています。早産や慢性疾患の発生率の上昇が、PN療法の徐々な採用を促進しています。しかし、アフリカのいくつかの国では専門的な栄養サービスが限られているため、市場浸透は依然として低いです。医療支出の改善と現代的な病院インフラへの注力の増加が長期的な機会を提供しますが、アクセスと手頃な価格が市場拡大を制限し続けています。

市場セグメンテーション:

製品タイプ別:

材料タイプ別:

包装タイプ別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

経腸栄養市場の競争環境には、Nestle、The Vitamin Company India、Danone、PepsiCo、AAK AB、味の素株式会社、Herbalife Nutrition、大塚ホールディングス株式会社、Abbott、GlaxoSmithKline plc (GSK) などの主要企業が含まれます。経腸栄養市場は中程度に統合されており、競争は製品の革新、臨床効果、および規制の遵守によって推進されています。企業は、アミノ酸ブレンド、脂質エマルジョン、およびマルチチャンバーバッグの進化を優先して、患者の安全性を高め、準備時間を短縮し、無菌性を確保しています。標準化された即使用可能な製剤の需要が高まっており、メーカーは自動化、無菌調剤技術、および品質保証システムの改善に投資しています。病院、在宅ケアプロバイダー、および流通ネットワークとの戦略的パートナーシップが、特に新興地域での市場到達を強化しています。さらに、企業は製造能力を拡大して、集中治療入院の増加と新生児栄養ニーズの高まりの中で、供給の中断を防いでいます。全体として、競争は臨床結果の改善、コスト効率、および高品質な経腸ソリューションの世界的な可用性に集中しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2024年9月、ゲータレードは、1日を通して水分補給をサポートするために設計された電解質飲料ミックス「ゲータレード ハイドレーション ブースター」の発売を発表しました。ゲータレード スポーツ サイエンス インスティテュートが新製品をサポートしており、ビタミンA、B3、B5、B6、ビタミンCなどの必須ビタミンを含み、人工的な香料、着色料、甘味料は使用していません。

- 2024年7月、ダノン UK & アイルランドは、あらゆるレベルのアスリートを支援するためにスポーツ栄養士に資金とサポートを提供するイニシアチブ「GetPRO Professional」を開始しました。このプログラムには、栄養学会と提携して、草の根や地域のスポーツクラブで働く初期キャリアのスポーツ栄養士を支援する「GetPRO Professional Sports Nutrition Grant Programme」が含まれています。

- 2024年1月、ネスレ ヘルス サイエンス UK&Iは、運動中の水分補給を強化し、汗で失われた電解質を補充するために設計された発泡性タブレットを提供する米国の水分補給ブランド「Nuun」を発売しました。

- 2023年10月、SGD Pharmaは、滅菌医薬品包装のためのより多くのオプションを含むように製品ラインを拡大し、Sterinity Ready-To-Use (RTU) 成形ガラスバイアルの新しい10mlおよび20mlサイズを発売しました。

レポートの範囲

この調査レポートは、製品タイプ、材料タイプ、包装タイプ、および地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に分析し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論します。レポートはまた、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 病院が安全性と迅速な投与を優先するため、即使用可能なマルチチャンバーPNバッグの需要は引き続き増加します。

- 輸液技術と患者モニタリングの改善により、在宅ケアにおける経腸栄養の採用が拡大します。

- 感染リスクを減少させるための臨床的な焦点が、無菌調剤と先進的な包装システムの革新を促進します。

- 新生児および早産率の増加により、専門的な小児用PN製剤の必要性が高まります。

- 脂質エマルジョンとアミノ酸ブレンドの進歩が、患者の回復と代謝の安定性をサポートします。

- メーカーは品質管理と供給の信頼性を向上させるために、自動生産ラインへの投資を増やします。

- 新興市場では、重症治療インフラと臨床意識の向上に伴い、PNの採用が加速します。

- PN療法のモニタリングのためのデジタルツールが、投与の正確性と患者の結果を向上させます。

- 規制当局は、PNの製造と投与に関する品質と安全基準を強化します。

- 供給業者、病院、臨床栄養専門家の間の戦略的な協力が、長期的な市場競争力を形成します。