市場概要

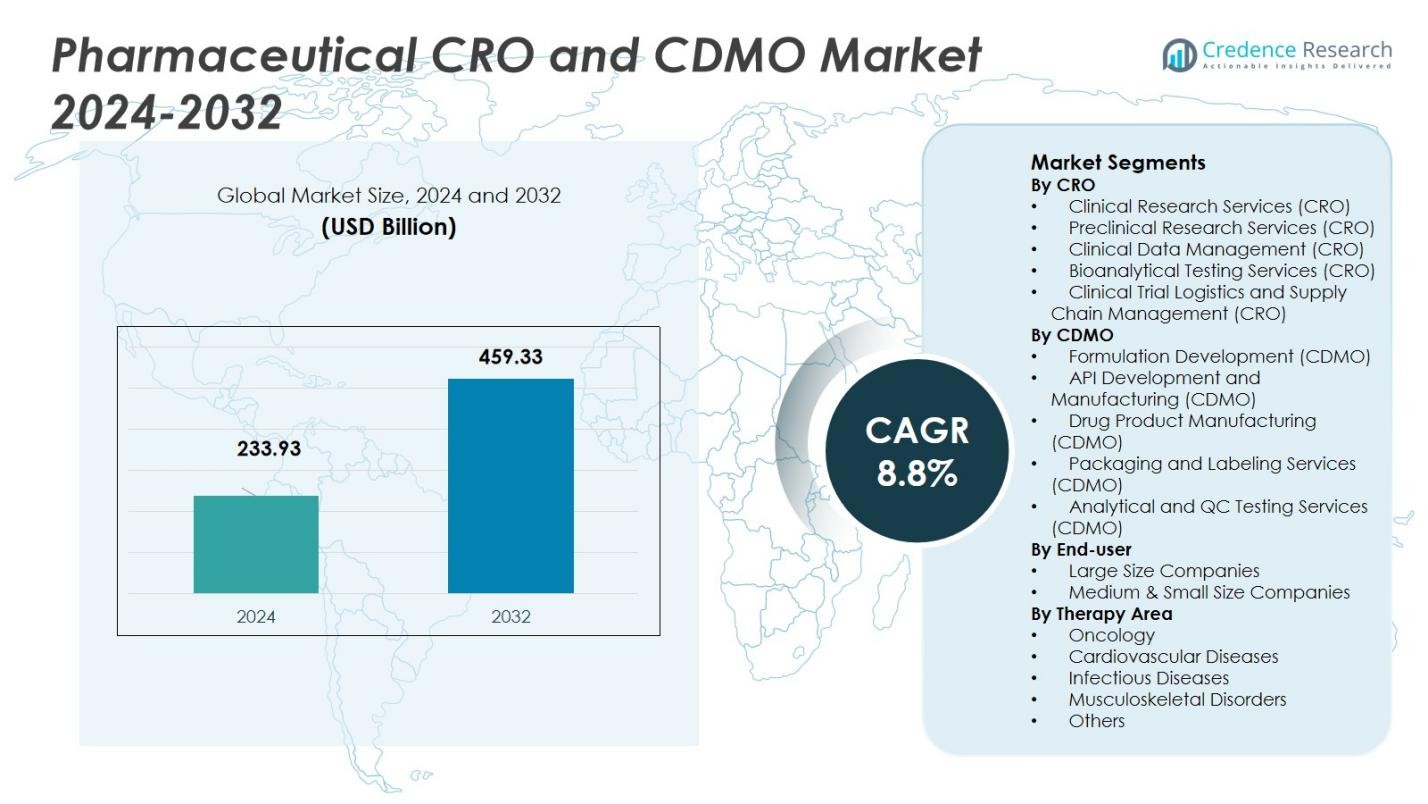

製薬CROおよびCDMO市場の規模は2024年に2,339.3億米ドルと評価され、2032年までに4,593.3億米ドルに達すると予測されており、予測期間中のCAGRは8.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の製薬CROおよびCDMO市場規模 |

USD 233.93 Billion |

| 製薬CROおよびCDMO市場、CAGR |

8.8% |

| 2032年の製薬CROおよびCDMO市場規模 |

USD 459.33 Billion |

製薬CROおよびCDMO市場は、Catalent Inc.、Lonza Group、Boehringer Ingelheim Group、Pfizer CentreSource、Recipharm ABなどのトップティア企業によって形成されています。これらの企業は、広範なグローバルネットワーク、医薬品開発および製造における多様なサービスポートフォリオ、強力な品質コンプライアンス能力を活用して、重要な市場シェアを獲得しています。このグローバル市場をリードする地域は、2024年に38.59%の市場シェアを持つ北米であり、次いでアジア太平洋が37.90%です。これらの地域は、強力な製薬インフラ、高いアウトソーシング需要、北米における規制の成熟度、コスト効率の高い製造エコシステム、およびアジア太平洋地域全体での製薬需要の増加により支配的です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 製薬CROおよびCDMO市場の規模は2024年に2,339.3億米ドルと評価され、2032年までに4,593.3億米ドルに達すると予測されており、予測期間中のCAGRは8.8%です。

- 市場成長の主な要因には、製薬R&D投資の増加、生物製剤市場の拡大、規制コンプライアンスおよび高品質な医薬品開発サービスの需要の増加が含まれます。

- AIやデータ分析などのデジタル技術の採用が臨床試験や製造プロセスを変革し、効率性と意思決定における成長機会を提供しています。

- 北米は38.59%の最大の市場シェアを持ち、次いでアジア太平洋が37.90%です。これらの地域は、強力な製薬インフラと好ましいアウトソーシング条件から利益を得ており、市場拡大を促進しています。

- 主な制約には、知的財産保護の懸念や熟練労働力の不足が含まれ、これが製薬CROおよびCDMOセクターでの成長と運用スケーラビリティを制限する可能性があります。

市場セグメンテーション分析:

市場セグメンテーション分析:

By CRO (臨床研究機関)

製薬CRO市場において、支配的なセグメントは臨床研究サービス(CRO)であり、2024年には40%の市場シェアを占めています。このセグメントは、薬剤開発の高コストと複雑さから、外部委託された臨床試験の需要が増加していることにより推進されています。CROは、患者募集、モニタリング、規制遵守を含む臨床試験を管理することで製薬会社をサポートし、薬剤開発プロセスを加速させます。臨床試験技術の進歩と新しい治療法や薬剤開発の増加が、このセグメントの成長をさらに促進しています。

- 例えば、ノバルティスはAIを取り入れて試験の実現可能性とサイト選択を改善し、適応試験プロトコルを通じて自己免疫疾患のプロセスを合理化し、タイムラインを加速しています。

CDMO(契約開発製造機関)による

製薬CDMO市場において、支配的なセグメントはAPI開発と製造(CDMO)であり、2024年には35%のシェアを占めています。このセグメントは、運営コストを最小限に抑えながら高品質基準を維持しようとする企業が、活性薬剤成分(API)の生産を外部委託することが増加していることから恩恵を受けています。複雑なジェネリック医薬品、生物製剤、個別化医療の需要の増加が、このセグメントの成長に大きく寄与しています。コスト効率が高く、高品質な製造ソリューションの需要が高まっており、API製造サービスへの投資が進み、このセグメントの支配力を強化しています。

- 例えば、サーモフィッシャーサイエンティフィックは、高効能APIやペプチドの生産を強化するために、専門的なヨーロッパのCDMOを買収し、API製造能力を拡大しました。これは複雑な生物製剤の需要の増加を反映しています。

エンドユーザーによる

製薬CROおよびCDMO市場において、大規模企業は支配的なエンドユーザーセグメントを代表し、2024年には総市場シェアの60%を占めています。この支配力は、大企業が持つ豊富なリソースとインフラにより、大規模に研究、開発、製造プロセスを外部委託できることに起因しています。さらに、これらの企業は、CROおよびCDMOサービスの柔軟性とコスト効率の恩恵を受けており、コア活動に集中しながら高品質な製品開発と規制遵守を確保しています。このセグメントの成長は、専門的なCROおよびCDMOとの協力が増加し、生産を合理化し、市場投入までの時間を短縮することにより支えられています。

主要な成長ドライバー

製薬業界における研究開発投資の増加

製薬CROおよびCDMO市場の主要な成長ドライバーの一つは、製薬研究開発(R&D)への投資の増加です。製薬会社は、社内業務の高コストと複雑さから、R&DプロセスをCROおよびCDMOに外部委託することが増えています。この傾向は、新薬開発、特に生物製剤、個別化医療、希少疾患の需要の増加によって促進されています。薬剤開発がより複雑になるにつれ、製薬会社はR&Dプロセスを加速するために、コスト効率が高く効率的なソリューションを提供する専門的なパートナーに頼るようになっています。

- 例えば、アストラゼネカは、生物製剤ポートフォリオの臨床試験を加速するためにCROと広範に協力し、開発タイムラインを大幅に短縮しています。

生物製剤市場の拡大

バイオ医薬品とバイオシミラーの急速な成長は、製薬CROおよびCDMO市場のもう一つの重要な推進力です。バイオ医薬品は専門的な製造能力と厳格な品質管理を必要とし、バイオ医薬品の製造に専門知識を持つCDMOへのアウトソーシングが急増しています。モノクローナル抗体や遺伝子治療のような複雑なバイオ医薬品の開発に多くのバイオ医薬品企業が投資するにつれ、特化した契約サービスの需要が増加し続けています。このバイオ医薬品へのシフトは、CROおよびCDMOサービス市場の成長に大きく寄与しており、企業は規制や生産要件を満たすために専門的なパートナーを求めています。

- 例えば、AGC Biologicsは、デンマークのコペンハーゲンとコロラド州ボルダーにおける哺乳動物細胞培養製造施設を拡張し、タンパク質ベースのバイオ医薬品と先進治療の需要増に対応し、商業規模の製造能力を提供しています。

規制およびコンプライアンスの要求

世界市場における厳格な規制要件は、製薬企業がコンプライアンス関連サービスのためにCROおよびCDMOに依存するように促しています。優良製造規範(GMP)や優良臨床規範(GCP)などの進化する規制への準拠は、インフラストラクチャと専門知識への大規模な投資を必要とします。これらのサービスをアウトソーシングすることで、製薬企業は国際基準への準拠を確保しながら、リスクを軽減し、運用コストを削減できます。規制の枠組みがより複雑になるにつれ、コンプライアンスを処理するための専門的なCROおよびCDMOサービスの需要は増加すると予想され、市場の成長をさらに促進します。

主要なトレンドと機会

デジタル技術の採用

人工知能(AI)、機械学習(ML)、データ分析を含むデジタル技術の採用は、製薬CROおよびCDMO市場を革新しています。これらの技術は、より効率的な臨床試験、迅速なデータ分析、薬剤開発プロセスにおける意思決定の改善を可能にします。CROはAIを利用して臨床試験の設計と患者募集を最適化し、CDMOはデジタルプラットフォームを取り入れて製造プロセスと品質管理を合理化しています。これらの技術の利用拡大は、CROおよびCDMOがサービス提供を強化し、市場での成長を促進する機会を提供します。

- 例えば、Lambda CROは、実世界のデータに基づく予測AIモデルと分析を活用して、疾患理解を加速し、サイト選択をガイドしています。これらのツールは、患者のマッチングと試験効率を向上させることで、革新的な臨床研究デザインをサポートします。

新興市場へのアウトソーシング

特にアジア太平洋、ラテンアメリカ、東ヨーロッパの新興市場は、製薬CROおよびCDMO市場の成長において重要な機会を提供しています。低い労働コスト、規制の改善、熟練した人材へのアクセスの増加により、これらの地域は製薬企業にとって魅力的なアウトソーシング先となっています。CROおよびCDMOは、コスト効率を活用し、新たな機会にアクセスするために、これらの市場での存在感を拡大しています。新興市場における契約サービスの需要の増加は、これらの地域で活動する企業にとって大きな成長の可能性を提供します。

- 例えば、SyngeneやDr. Reddy’s LaboratoriesのようなインドのCROおよびCDMOは、Make in Indiaや研究開発インセンティブなどの政府の取り組みによって推進され、薬剤開発と規制サービスを拡大しています。

主要な課題

知的財産(IP)保護のリスク

医薬品CROおよびCDMO市場における主要な課題は、重要な研究および製造プロセスをアウトソーシングする際の知的財産(IP)へのリスクです。医薬品企業は、IPの盗難や不正使用の可能性があるため、外部パートナーと独自の情報を共有することに慎重です。このリスクは、IP保護のレベルが異なる地域のグローバルパートナーと協力する際に高まります。これらの懸念を軽減するために、CROおよびCDMOは、機密情報を保護するための強力なセキュリティ対策と法的拘束力のある契約を実施する必要があり、これが複雑で高コストになることがあります。

熟練労働力の不足

医薬品CROおよびCDMO市場は、特にバイオ医薬品、遺伝子治療、複雑な製造などの専門分野で高度なスキルを持つ専門家の不足に直面しています。高度な研究開発および生産能力の需要が増加するにつれて、資格を持つ科学者、技術者、および規制の専門家の必要性が高まっています。人材不足は、CROおよびCDMOが業務を拡大し、サービスの質を維持する上での課題となっています。企業はこの課題を克服し、専門サービスの需要の増加に対応するために、研修、採用、維持戦略に投資しなければなりません。

地域分析

北米

北米は、2024年に世界の医薬品CROおよびCDMO市場で38.59%のシェアを保持し、最大の地域であり続けています。この地域は、高度に発展した医薬品インフラ、確立された規制環境、大手製薬およびバイオテクノロジー企業の集中から恩恵を受けています。これらの条件は、CROおよびCDMOへの研究開発および製造の広範なアウトソーシングを促進します。米国での複雑なAPI、バイオ医薬品、および特殊医薬品の強い需要も、この地域の契約サービスの需要を促進し、安定した成長を支え、世界的なリーダーシップの地位を固めています。

アジア太平洋

アジア太平洋地域は、2024年に世界の医薬品CDMO市場シェアの37.90%を占めました。低コストの製造環境、熟練労働力の利用可能性、およびAPI生産と完成薬製造の両方での成長する能力が、グローバルなアウトソーシングを引き付けます。中国やインドなどの国々は、コストと規模の大きな利点を提供し、多国籍製薬企業からの投資の増加をもたらしています。手頃な価格の医薬品に対する国内需要の増加と好意的な政府政策と相まって、アジア太平洋はグローバルな医薬品開発と製造の重要な拠点として浮上しています。

ヨーロッパ

ヨーロッパは、2024年に世界の医薬品CROおよびCDMO市場シェアの15.24%を保持しています。この地域は、規制の厳格さ、科学的専門知識、多くの製薬本社への近接性によって支えられています。特にドイツなどの主要市場におけるヨーロッパのCDMOは、高品質のAPI製造、バイオ医薬品、および高度な製剤に特化しており、厳格なEU規制基準と高いコンプライアンス要件に適合しています。ヨーロッパでの複雑な治療法、細胞および遺伝子治療、高力価APIの需要が増加するにつれて、CROおよびCDMOサービスは依然として重要であり、低コスト地域からの競争が増加しているにもかかわらず、この地域の関連性を維持しています。

ラテンアメリカ

ラテンアメリカは、2024年における製薬CROおよびCDMO業界の世界市場シェアの4.87%を占めています。この地域は、コスト効率の高い医薬品開発および製造ソリューションの需要増加によって推進される成長機会を表しています。ラテンアメリカは、医療インフラの成長、ジェネリック医薬品とバイオシミラーの生産拡大、北米やヨーロッパに比べて競争力のある運営コストを活用しようとする多国籍製薬企業の関心の高まりから利益を得ています。政府が手頃な価格の医薬品へのアクセスと現地生産を推進する中で、ラテンアメリカは小分子APIや完成用量医薬品のアウトソーシングにとってますます魅力的な地域となっています。

中東・アフリカ(MEA)

中東・アフリカ(MEA)地域は、2024年における製薬CROおよびCDMO市場の世界シェアの3.40%を占めています。この地域は、改善される規制枠組み、増加する疾病負担、手頃な価格のジェネリック医薬品やバイオ医薬品の需要増加によって支えられた、ニッチながら成長する市場として浮上しています。多国籍製薬会社は、コスト効率と地域需要を活用するために、地域のCDMOとのパートナーシップをますます模索しています。絶対的なシェアは主要地域よりも低いままですが、インフラと規制基準が進化し続ける中で、MEAは成長の機会を提供しています。

市場セグメンテーション:

CRO別

- 臨床研究サービス(CRO)

- 前臨床研究サービス(CRO)

- 臨床データ管理(CRO)

- バイオアナリティカルテストサービス(CRO)

- 臨床試験物流およびサプライチェーン管理(CRO)

CDMO別

- 製剤開発(CDMO)

- API開発および製造(CDMO)

- 医薬品製造(CDMO)

- 包装およびラベリングサービス(CDMO)

- 分析およびQCテストサービス(CDMO)

エンドユーザー別

治療領域別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

製薬CROおよびCDMO市場は非常に競争が激しく、2024年にはCatalent Inc.、Lonza Group、Boehringer Ingelheim、Pfizer CentreSource、Recipharm ABなどの主要企業が市場をリードしています。これらの企業は、強力なグローバルプレゼンス、広範なサービスポートフォリオ、薬品開発、製造、包装における強力な能力により支配的です。Catalent Inc.とLonza Groupは特にバイオ医薬品の生産と特殊な薬物送達システムで顕著であり、Boehringer IngelheimとPfizer CentreSourceは小分子およびバイオ医薬品の高品質な契約製造に注力しています。さらに、Recipharm ABやPatheon(Thermo Fisher Scientific)などの企業は、広範な施設ネットワークを活用してコスト効率の高いサービスを提供し、大手製薬およびバイオテクノロジー企業にアピールしています。競争環境はまた、合併・買収の増加、戦略的パートナーシップ、データ管理と生産自動化における技術革新によって形成されており、企業がサービス提供を強化し、製薬業界の進化する需要に応えることを可能にしています。市場が成長するにつれて、規制遵守と品質保証への重視が重要なままです。

主要プレイヤー分析

- Aenova Holding GmbH

- ベーリンガーインゲルハイムグループ

- ファイザーセンターソース

- バクスターバイオファーマソリューションズ(バクスターインターナショナル社)

- ロンザグループ

- ジュビラントファルモバ株式会社

- カタレント社

- ファマーSA

- レシファームAB

- パセオン社(サーモフィッシャーサイエンティフィック社)

最近の展開

- 2025年9月、Symeresは小分子医薬品の発見と開発を専門とするCRO/CDMOであるDGr Pharmaを買収しました。

- 2025年2月、Ardenaはニュージャージー州サマセットにあるカタレント社から医薬品製造施設の買収を完了し、北米でのバイオアナリティカルおよび製造サービスの足跡を拡大しました。

- 2025年6月、OneSource Speciality Pharma Limitedは、Xbrane Biopharma ABと協力してXbraneのバイオシミラーポートフォリオを製造することを発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、CRO、CDMO、エンドユーザー、治療領域、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 製薬会社による医薬品開発および製造のアウトソーシングが増加しているため、製薬CROおよびCDMO市場は引き続き成長すると予想されています。

- バイオ医薬品およびバイオシミラーの需要が大幅な拡大を促進し、CROおよびCDMOは複雑な製剤と高度な製造プロセスに特化します。

- 個別化医療や遺伝子治療の台頭により、CROおよびCDMOは遺伝子編集や細胞ベースの治療法など、カスタマイズされたサービスを提供する新たな機会を得ます。

- 世界市場における規制の複雑化が進むにつれ、現地および国際基準への準拠を確保するために、専門的なCROおよびCDMOサービスの需要が高まります。

- デジタル化、AI、自動化における技術革新が臨床試験と製造プロセスを革新し、効率を向上させ、コストを削減します。

- 柔軟な製造と迅速な納期の需要が引き続き増加し、CROおよびCDMOはスケーラブルで適応可能な生産能力に投資することを促されます。

- アジア太平洋、ラテンアメリカ、中東の新興市場は、コスト優位性と医療インフラの拡大により、重要な成長機会を提供します。

- サービス提供を強化し、地理的な範囲を拡大し、能力を多様化するために、戦略的な合併と買収が増加します。

- 高品質で高効力のAPI製造の需要は依然として強く、CDMOは安全性、純度、コンプライアンスの高い基準に焦点を当てます。

- 持続可能性の取り組みと環境に優しい実践がますます重要になり、企業はグリーン技術に投資し、製造業務における炭素排出量を削減します。