市場概要

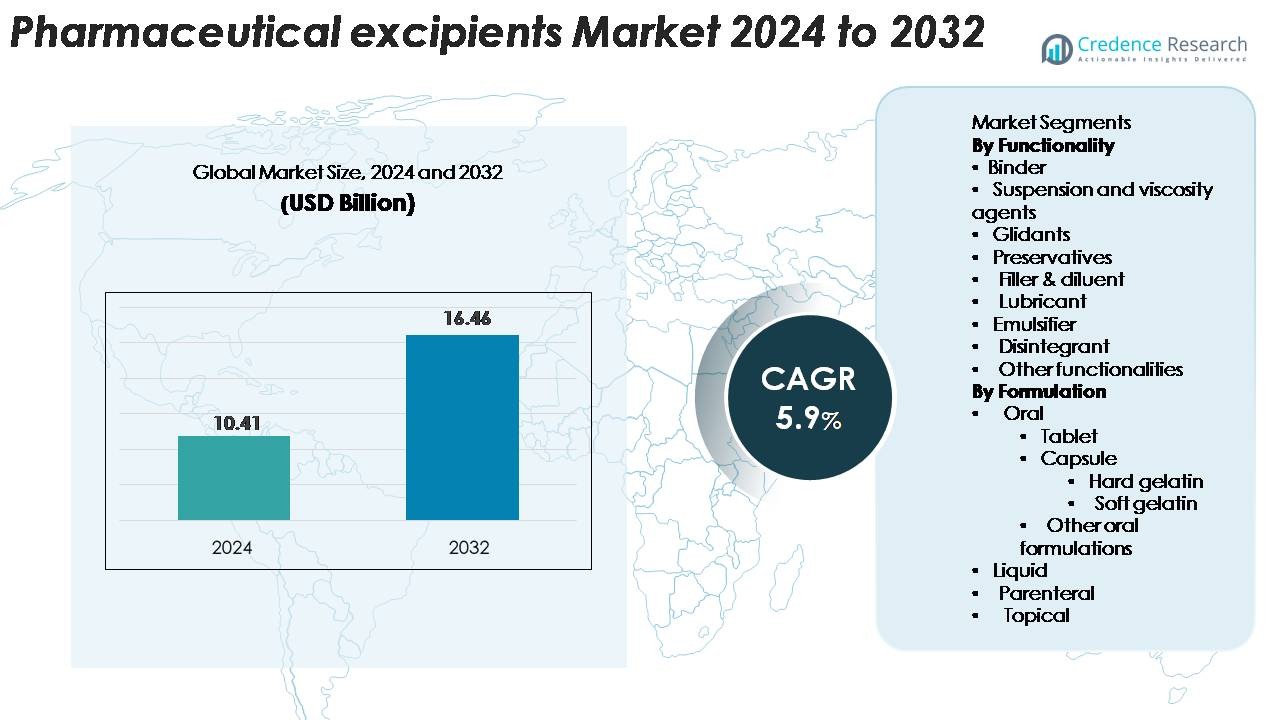

医薬品添加剤市場の規模は2024年に104.1億米ドルと評価され、2032年までに164.6億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.9%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 医薬品添加剤市場規模 2024 |

104.1億米ドル |

| 医薬品添加剤市場、CAGR |

5.9% |

| 医薬品添加剤市場規模 2032 |

164.6億米ドル |

医薬品添加剤市場には、BASF SE、Ashland Inc.、Evonik Industries AG、Kerry Group、Roquette Frères、Dow Chemical Company、Croda International、Lubrizol Corporation、Colorcon Inc.、Associated British Foodsなどの主要企業が含まれています。これらの企業は、高純度ポリマー、結合剤、充填剤、安定剤、および複雑な経口、注射、および局所製剤をサポートする多機能添加剤に注力しています。北米は強力な医薬品製造と規制遵守により34%のシェアで市場をリードし、ヨーロッパはクリーンラベルおよび植物由来の材料の高い採用により29%で続いています。アジア太平洋地域は26%を占め、ジェネリック医薬品と受託製造の拡大により最も急成長している地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 医薬品添加剤市場は2024年に104.1億米ドルと評価され、2032年までに164.6億米ドルに達すると予測されており、CAGR 5.9%で成長しています。

- 市場の成長はジェネリック医薬品の生産増加、高度な経口製剤の需要増加、および高純度安定剤と機能性ポリマーを必要とするバイオ医薬品の急速な拡大によって推進されています。

- 主なトレンドには、多機能および共加工添加剤の採用、クリーンラベルの植物由来材料、および連続製造をサポートする直接圧縮グレードの広範な使用が含まれます。

- 競争活動は依然として活発であり、BASF SE、Ashland、Evonik、Dow、Roquette、Colorconは、高純度グレード、グローバル供給の信頼性、および経口および注射用添加剤の革新に焦点を当てています。

- 北米は34%のシェアでリードし、ヨーロッパが29%、アジア太平洋が26%で続き、結合剤はタブレットおよびカプセル製造における重要な役割のため、機能性において28%の優勢なセグメントシェアを保持しています。

市場セグメンテーション分析:

機能別

結合剤は、タブレットおよびカプセル製造における強力な使用により28%のシェアでこのセグメントを支配しています。これらのエージェントは機械的強度を向上させ、均一なタブレット形成をサポートし、高ボリュームの固形製剤生産全体での需要を高めます。制御放出および速崩壊フォーマットの好みの増加は、高度なポリマー系結合剤の必要性を高めます。懸濁および粘度調整剤は、液体および半固形製剤の増加により成長しています。滑沢剤は高速タブレットラインをサポートし、防腐剤は液体および局所薬の安定性に不可欠です。充填剤、潤滑剤、乳化剤、および崩壊剤は、企業がジェネリックおよびOTCポートフォリオを拡大するにつれて安定した使用を維持しています。

- 例えば、BASFのKollidon® VA 64は、結合剤および溶解性向上賦形剤として、世界中で1,000以上の登録済み固形経口製剤に使用されており、その広範な技術採用を示しています。

製剤別

経口製剤は市場の63%を占め、処方薬およびOTC治療における錠剤とカプセルの強力な採用によって支えられています。錠剤は大量生産能力、患者の利便性、安定した投与プロファイルのため、最大の割合を占めています。カプセルの需要は、特に栄養補助食品や徐放性薬物において、硬ゼラチンおよび軟ゼラチンの両方の形態で増加しています。液体製剤は小児および高齢者ケアで注目を集め、バイオ医薬品や無菌注射剤とともに経腸製品が成長しています。外用薬は、企業が皮膚科および痛み緩和カテゴリーを拡大するにつれて安定した成長を示しています。

- 例えば、LonzaのCapsugel®部門は、複数のグローバル施設で年間約2,600億個の硬カプセルを生産する能力を持ち、製薬および栄養補助食品の経口製剤に大規模な供給を提供しています。

主要な成長要因

先進的な薬物送達システムへの需要の増加

制御放出、味マスキング、標的送達薬物への注目の高まりが、高性能賦形剤の強い需要を促進しています。製薬会社は、機能性ポリマー、共加工ブレンド、溶解性向上剤を使用して、バイオアベイラビリティを改善し、薬物放出プロファイルを延長しています。この傾向は、より多くのAPIが水に溶けにくく、治療性能を達成するために先進的なキャリアを必要とするために成長しています。微結晶セルロース、HPMC、修飾デンプンなどの賦形剤は、高速製造下での一貫した薬物放出と錠剤の完全性をサポートします。小児および高齢者向けの薬物開発も、味の良さ、飲み込みやすさ、安定性のために賦形剤の使用を加速させています。患者中心の製剤への嗜好が高まる中、賦形剤の革新は投与量の最適化の中心となります。拡大するバイオ医薬品およびバイオシミラー市場は、安定剤、凍結保護剤、乳化剤への新たな需要を追加し、この要因をさらに強化しています。

- 例えば、EvonikのEUDRAGIT®ポリマープラットフォームは、制御放出および腸溶放出性能を達成するために、世界中で200以上の商業用経口薬製品に使用され、規制の受け入れが検証されています。

ジェネリックおよび一般用医薬品製造の拡大

特許の失効と手頃な価格の薬の必要性により、世界のジェネリックおよびOTC生産は増加し続けています。これらの製品は、均一性、安定性、迅速な製造のために、結合剤、充填剤、潤滑剤、滑沢剤などの賦形剤に大きく依存しています。発展途上地域が製薬製造能力を増強するにつれて、賦形剤サプライヤーはより高いボリューム需要から利益を得ます。共加工賦形剤の規制受け入れは、錠剤開発を迅速化し、製剤の失敗を減少させ、コスト効率の高いジェネリック生産をサポートします。企業は、高出力圧縮ラインおよび自動カプセル充填システムのニーズを満たすために賦形剤ポートフォリオを多様化しています。ビタミン、栄養補助食品、ハーブ製剤に対する消費者の需要の増加も、固体および液体の両方の形態で賦形剤の使用を拡大しています。この要因は、世界の医療システムが低コストの治療ソリューションを奨励する中で勢いを増しています。

- 例えば、テバ製薬工業は、ジェネリック医薬品、スペシャリティ医薬品、一般用医薬品(OTC)を含む、世界中で3,500以上の医薬品を有しています。その全体的な生産規模は年間約760億から850億の錠剤とカプセルを網羅しており、大量生産の錠剤とカプセルの製造に使用される高性能賦形剤の需要を促進しています。

バイオ医薬品と注射療法の採用の増加

バイオ医薬品、ワクチン、非経口薬は、安定性を維持し、凝集を防ぎ、保管および取り扱い中に敏感なAPIを保護する賦形剤を必要とします。この変化により、無菌製剤内での安定剤、界面活性剤、緩衝剤、凍結保護剤の消費が促進されます。がん、自己免疫疾患、代謝性疾患などの慢性疾患治療の成長は、バイオ医薬品の開発を加速し、1つの製剤あたりの賦形剤使用量を増加させます。プレフィルドシリンジ、自動注射器、デポ注射などの高度な注射形式は、粘度制御と長期安定性のために賦形剤に依存しています。コールドチェーン物流の拡大は、極端な温度耐性のために設計された高純度賦形剤の使用をさらに促進します。製薬パイプラインが複雑な安定性ニーズを持つ大分子薬にますます傾倒するにつれて、特殊な注射用グレードの賦形剤の需要は急速に拡大しています。

主要なトレンドと機会

共同加工および多機能賦形剤へのシフト

製造業者は、バインダー、充填剤、崩壊剤の特性を1つの材料に組み合わせた多機能賦形剤をますます採用しています。共同加工されたブレンドは、処理ステップを減らし、流動性を改善し、圧縮性を向上させ、高速錠剤製造において価値があります。また、製剤のばらつきを最小限に抑え、連続製造技術をサポートします。このトレンドは、企業が開発サイクルを短縮し、運用効率を向上させることを目指す中で加速しています。多機能賦形剤は、特に低用量または湿気に敏感な薬剤に対して、APIの互換性と性能の一貫性を提供します。製薬業界が自動化と品質設計フレームワークに向かう中、堅牢で使いやすい賦形剤の需要は、サプライヤーがポートフォリオを差別化し、プレミアムセグメントに拡大するための大きな機会を提供します。

- 例えば、BASFのLudiflash®は、迅速に崩壊する錠剤に使用される多機能賦形剤で、平均粒子サイズが200ミクロンに設計されており、均一な流動性と直接圧縮性能を迅速に溶解する経口製剤で実現します。

クリーンラベル、高純度、植物由来の賦形剤への注目の高まり

クリーンラベル製剤に対する規制および消費者の重視は、企業に植物ベース、非GMO、アレルゲンフリーの賦形剤を採用させます。セルロース、デンプン、グリセリンの高純度グレードは、その優れた安全性と互換性プロファイルのために注目を集めています。このトレンドは、添加物の曝露を最小限に抑えたい栄養補助食品、小児用医薬品、敏感な患者グループで強化されています。製造業者は、より高い純度レベルを達成し、重金属や残留溶媒などの汚染物質を減少させるために、新しい抽出および処理技術に投資しています。持続可能性のイニシアチブの台頭は、植物繊維、海洋材料、発酵プロセスから調達された再生可能で生分解性の賦形剤の機会を生み出します。透明性と追跡可能性が主要な購買基準になるにつれて、クリーンで環境に配慮した賦形剤を提供する企業は競争上の優位性を得ます。

- 例えば、アシュランドの植物由来のBenecel™ HPMCシリーズは、粘度が3 mPa·sから100,000 mPa·sまでのグレードを含んでおり、フォーミュレーターがクリーンラベルの遵守を維持しながら、正確なポリマー性能を選択できるようにしています。

連続製造と高度な加工技術の採用

製薬メーカーは効率を改善し、バッチの失敗を減らし、一貫した製品品質を達成するために連続製造に移行しています。この移行は、優れた流動性、圧縮性、潤滑性能を持つ賦形剤にとって、連続ラインでの安定した運転を可能にする機会を生み出します。直接圧縮用に設計された新しい賦形剤は、ワークフローを簡素化する能力により、市場で強い関心を集めています。ホットメルト押出、3Dプリンティング、スプレードライなどの高度な加工技術は、高温に耐え、均一な分散をサポートする賦形剤に依存しています。これらの革新は、複雑なAPIや個別化医薬品の新しい製剤の可能性を開きます。高度な生産システムに合わせた賦形剤の設計に投資する企業は、長期的な成長の勢いから利益を得ることができます。

主要な課題

厳しい規制要件と品質遵守

製薬賦形剤は、純度、安全性、製造管理に関連する厳しい世界的な規制に直面しています。USP-NF、EP、その他の薬局方基準への遵守は、生産コストを増加させ、新しい賦形剤分子の導入を制限します。規制当局は、完全な文書化、追跡可能性、リスク評価をますます要求しており、多様なグローバルオペレーションを持つサプライヤーにとって課題を生み出しています。原材料の調達や製造条件の不一致は、薬の承認の拒否や遅延につながる可能性があります。小規模なメーカーはこれらの期待に応えるのに苦労し、大規模な企業はテストと品質システムに多額の投資をしなければなりません。監視が強化される中、企業はコスト効率を管理しながら一貫した品質を維持するための圧力が高まっています。

サプライチェーンの不安定性と原材料依存

賦形剤業界は、石油化学製品、植物抽出物、鉱物、動物製品から調達された原材料に大きく依存しています。供給の安定性を乱し、製造業者のコストを増加させる変動する供給状況、地政学的な混乱、輸入規制の変更があります。食品、化粧品、工業用化学品などの関連産業での需要の急増も、賦形剤のサプライチェーンに負担をかけます。高純度の賦形剤を製造する際には、特殊な加工と専用施設が必要であり、課題が増します。港の遅延や輸送の不足などの物流の混乱は、製薬メーカーへのタイムリーな配送にも影響を与えます。これらの不確実性は、企業が調達戦略を多様化し、生産の継続性を維持するために強力なリスク管理フレームワークを採用することを余儀なくさせます。

地域分析

北米

北米は、強力な医薬品製造能力、高度な製剤技術の大規模な採用、主要なジェネリックおよび革新企業の存在に支えられ、製薬賦形剤市場を34%のシェアでリードしています。この地域は、高純度で多機能な賦形剤の使用を奨励する厳しい規制フレームワークから利益を得ています。生物製剤や無菌注射剤の成長は、安定剤、緩衝剤、粘度修正剤の需要をさらに増加させます。米国は、R&Dへの継続的な投資、制御放出システムの生産拡大、OTCおよび処方薬の強い需要により、主要な貢献者であり続けています。

ヨーロッパ

ヨーロッパは、確立された製薬業界、強力なGMPコンプライアンス、クリーンラベルや植物由来の賦形剤の採用の増加により、製薬用賦形剤市場の29%のシェアを持っています。ドイツ、フランス、イギリスなどの国々は、ジェネリック医薬品の生産が盛んなため、結合剤、充填剤、セルロース系材料の消費が高いです。この地域はまた、持続可能性への関心の高まりから、バイオベースおよび再生可能な賦形剤の使用を促進しています。バイオ医薬品や注射剤の開発への投資の増加は、厳しい規制環境に対応した特殊安定剤や高純度グレードの需要を押し上げています。

アジア太平洋

アジア太平洋地域は26%の市場シェアを持ち、中国、インド、東南アジアでの製薬製造の拡大により最も成長が速い地域です。ジェネリック医薬品、栄養補助食品、OTC医薬品の強力な成長が、高ボリュームの生産ラインでの結合剤、希釈剤、崩壊剤の大量使用を促進しています。国内薬品生産への政府のインセンティブと輸出の増加が、経口、注射、外用製剤における賦形剤の大規模な需要を支えています。バイオ医薬品や受託製造への投資の増加が、注射用グレードの安定剤や溶解性向上材料の必要性を強化しています。急速な人口増加と医療費の増加が、すべての製剤タイプでの消費をさらに加速させています。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコでのジェネリック医薬品生産の拡大と国内製造への投資の増加に支えられ、製薬用賦形剤市場の7%のシェアを占めています。医療アクセスの向上と経口固形製剤の消費の増加が、地域の結合剤、充填剤、潤滑剤の需要を強化しています。OTCおよび栄養補助食品セクターも、新しい錠剤、シロップ、外用製品の導入により貢献しています。規制の改善とグローバル製薬メーカーとの提携が賦形剤の輸入量を増加させています。しかし、外国の供給者への依存と経済状況の変動が採用パターンに影響を与え、市場の成長を安定的だが緩やかに保っています。

中東・アフリカ

中東・アフリカ地域は、医療インフラへの投資の増加と輸入された完成薬や賦形剤への依存の増加により、製薬用賦形剤市場の4%のシェアを持っています。UAE、サウジアラビア、南アフリカなどの国々は、地元の包装および製剤活動の拡大により需要を牽引しています。市場は、経口および外用製品に使用される充填剤、潤滑剤、防腐剤の消費が高まっています。地域政府が国内薬品製造を奨励する中、高純度で多機能な賦形剤の需要が増加すると予想されています。限られた生産能力と規制の変動性が市場の拡大を緩やかにしています。

市場のセグメンテーション:

機能別

- 結合剤

- 懸濁剤および粘度調整剤

- 滑沢剤

- 防腐剤

- 充填剤 & 希釈剤

- 潤滑剤

- 乳化剤

- 崩壊剤

- その他の機能

製剤別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

医薬品添加剤市場の競争環境は、高純度の成分、多機能材料、および規制に準拠した生産能力に焦点を当てたグローバルメーカーの強力な存在感を特徴としています。BASF SE、エボニックインダストリーズ、アシュランド、ロケート、ケリー、ルブリゾール、ダウ、カラコンなどの主要企業は、複雑な経口、注射、および局所製剤をサポートするポートフォリオを拡大することで競争しています。これらの企業は、制御放出、溶解性向上、患者中心の投与形態に対する需要の高まりに応えるため、高度なポリマーテクノロジー、共加工添加剤、およびバイオベースの材料に投資しています。製薬会社やCDMOとの戦略的パートナーシップは供給の信頼性を強化し、容量拡大は注射用グレードの安定剤と結合剤の一貫した供給を保証します。企業はまた、厳格な品質システム、グローバルな流通ネットワーク、USP-NF、EP、およびIPEC基準への準拠を通じて競争力を向上させています。薬剤開発がバイオ医薬品、高力価API、および連続製造にシフトする中、サプライヤーは高機能性、トレーサビリティ、および高速生産環境での性能の一貫性を提供することで差別化を図っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月、ADMは医薬品ソリューションポートフォリオにおいて、医薬品製剤用の多用途賦形剤であるADM精製グリセリンLAの発売を強調しました。

- 2025年10月、アシュランドは高純度賦形剤戦略の一環として、注射用の高純度スクロース賦形剤と経口剤形用の低亜硝酸塩グレードを導入しました。

- 2024年、エボニックは敏感なAPI向けの機能性カプセルプラットフォームであるEUDRACAP®コロンの発売を発表し、経口投与賦形剤ポートフォリオをさらに拡大しました。

レポートのカバレッジ

この調査レポートは、機能性、製剤、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 多機能で共同処理された賦形剤の需要が高まり、より迅速な製剤開発を支援します。

- 植物由来、クリーンラベル、アレルゲンフリーの賦形剤の採用が経口および栄養補助製品で増加します。

- 連続製造が直接圧縮および高流動性賦形剤の使用を促進します。

- バイオ医薬品および注射剤の成長が高純度安定剤および界面活性剤の需要を拡大します。

- 個別化医療および3Dプリント製剤が特殊ポリマーの機会を創出します。

- より多くの製薬会社が強力なトレーサビリティと規制文書を持つ賦形剤を好むようになります。

- 溶解性向上材料の革新が溶解性の低いAPIの開発を支援します。

- 持続可能な調達とグリーンケミストリーがグローバルバイヤーの主要な選択基準になります。

- アジアでの契約製造の拡大が地域の賦形剤生産と消費を増加させます。

- デジタル品質システムと高度な分析が賦形剤プロセスの制御とコンプライアンスを強化します。