市場概要

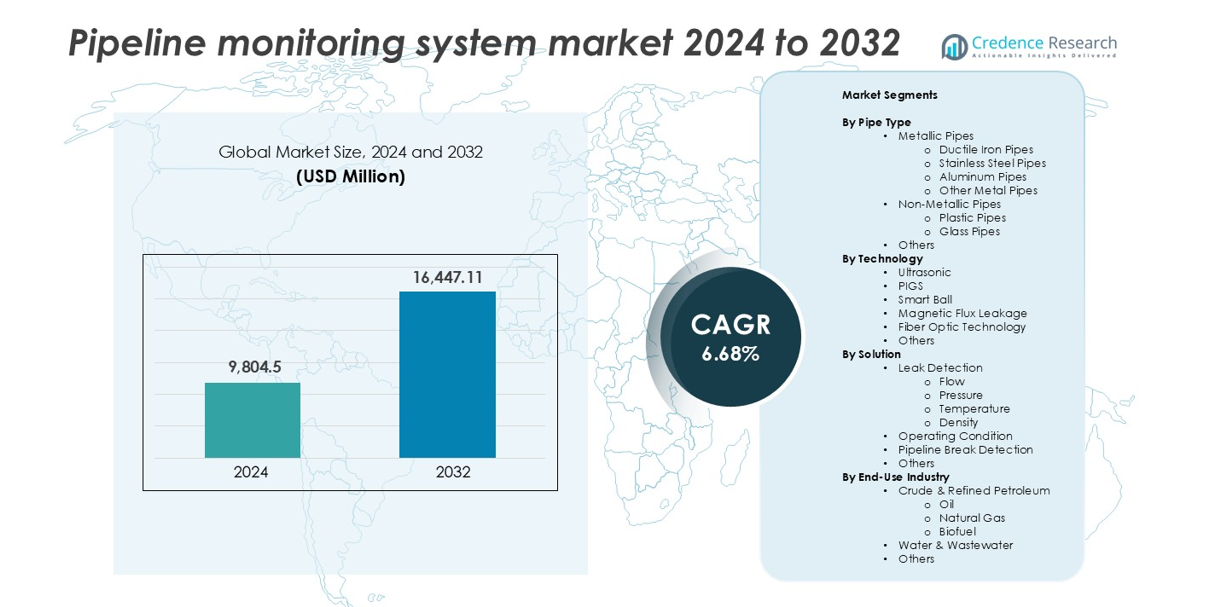

パイプライン監視システム市場の規模は2024年に98億450万米ドルと評価され、2032年までに164億4711万米ドルに達すると予測されており、予測期間中のCAGRは6.68%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のパイプライン監視システム市場規模 |

98億450万米ドル |

| パイプライン監視システム市場、CAGR |

6.68% |

| 2032年のパイプライン監視システム市場規模 |

164億4711万米ドル |

パイプライン監視システム市場は、Siemens AG、Honeywell International Inc.、Schneider Electric SE、Emerson Electric Co.、ABB Ltd.、General Electric Companyなどの主要企業によって主導されています。これらの企業は、先進的なセンシング技術、オートメーションプラットフォームとの統合、強力なグローバルサービスネットワークを通じて支配しています。北米は34%の地域シェアを持ち、広範な石油・ガスインフラ、厳格な規制の施行、米国とカナダにおける早期技術採用によって推進されています。ヨーロッパは26%のシェアで続き、強力な環境政策と最新のパイプラインシステムによって支えられています。アジア太平洋地域は最も成長が速く、市場の21%を占め、中国、インド、東南アジアでのインフラ拡張からの需要増加によって推進されています。TC Energy、Enbridge Inc.、Baker Hughesなどの企業が北米の存在感をさらに強化し、PSI AG、横河電機株式会社、ClampOn ASなどの企業がヨーロッパとアジアでの革新を推進し、専門的な監視と制御ソリューションを通じて地域の成長を支えています。

市場インサイト

- パイプライン監視システム市場は2024年に98億450万米ドルと評価され、2032年までに164億4711万米ドルに達すると予測され、CAGRは6.68%です。

- パイプライン漏れの発生率の増加と厳しい環境規制が、リアルタイム監視と早期故障検出技術の需要を推進しています。

- 超音波およびファイバ光学技術が好まれる選択肢として浮上しており、石油、ガス、水インフラ全体での予測保守とAIベースの監視ソリューションの採用が増加しています。

- 北米が34%のシェアで市場をリードし、ヨーロッパが26%、アジア太平洋が21%で続いており、金属製パイプと漏れ検出システムが広範な適用と運用の信頼性のために最大のセグメントシェアを持っています。

- 高い設置コスト、統合の複雑さ、データ管理の課題が、特にレガシーインフラを管理しているオペレーターやコストに敏感な地域での運用において主要な制約となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

パイプタイプ別

金属パイプは、石油、ガス、水の輸送に広く使用されていることから、パイプライン監視システム市場で最大のシェアを占めています。金属タイプの中では、耐久性、耐腐食性、高圧条件への適合性から、ダクタイル鋳鉄管が優勢です。これらのパイプは、長距離の水および廃水システムで好まれています。ステンレス鋼管は、化学的に攻撃的な環境での強い需要があります。アルミニウムやその他の金属は、軽量または特殊用途でニッチな使用を見つけています。非金属パイプには、プラスチックやガラスが含まれ、腐食性または低圧環境での使用が増えていますが、市場シェアは小さいです。

- 例えば、サンゴバンPAMは、ヨーロッパやアジアの主要な都市ネットワークを含む、世界中の10万キロメートル以上の水インフラで使用されるダクタイル鋳鉄パイプラインを供給しています。

技術別

超音波技術は、壁の薄化、漏れ、流れの不規則性を検出する精度の高さから市場をリードしています。石油および水のパイプラインで内部検査のために広く展開されています。磁束漏れは、鉄系パイプラインの腐食やピッティングを検出するために好まれています。スマートボールシステムは、パイプライン内を移動して小さな漏れを検出する能力から使用が増えています。PIGS(パイプライン検査ゲージ)は、石油およびガス部門での清掃と基本的な検査の標準として残っています。光ファイバー監視はまだ新興ですが、長距離にわたるリアルタイムの警告を提供し、高リスクのインフラでの採用が増えています。

- 例えば、ROSENグループのMFLツールは120カ国以上で展開され、毎年2万キロメートル以上の石油およびガスパイプラインを検査しています。

ソリューション別

漏れ検出ソリューションは、市場を支配しており、特に流量および圧力監視に基づくものが主流です。これらのソリューションは、環境リスクを最小限に抑え、コストのかかるダウンタイムを回避するために重要です。流量監視は最も展開されているサブセグメントであり、圧力および温度センサーが密接に統合されて動作異常を追跡します。パイプライン破損検出システムは、遠隔地の高価値送電線にとって不可欠であり、迅速な対応が流出の影響を軽減します。動作条件を監視するソリューションは、予知保全戦略をサポートし、オペレーターが故障を未然に防ぐのを助けます。密度に基づく漏れ検出はニッチですが、スラリーや多相パイプラインのような特殊な用途をサポートします。

主要な成長要因

漏れ防止と環境安全性の需要の高まり

パイプラインのオペレーターは、世界中で厳しい安全および環境規則に直面しています。規制当局は迅速な漏れ検出と対応基準を施行しています。石油、ガス、水の公共事業は、流出を回避するために監視に投資しています。環境被害は重い罰金や評判の損失につながります。パイプライン監視システムは、これらの運用リスクを軽減します。リアルタイムの警告は、オペレーターが迅速に故障を隔離するのを助けます。高度なセンサーは、早期漏れ識別の精度を向上させます。老朽化したパイプラインネットワークは、故障の可能性を高めます。オペレーターは、資産寿命を延ばすために監視を優先します。都市の拡大は、人口密集地の近くにパイプラインを配置します。この近接性は公共の安全に関する懸念を高めます。監視システムは、安全基準の遵守をサポートします。保険提供者もリスク軽減ツールを要求しています。これらの要因は、産業全体での採用を強く促進しています。パイプライン監視システム市場は、この安全性への関心の高まりから利益を得ています。

- 例えば、TCエナジーは、カナダと米国のパイプラインネットワークの一部に高度なリアルタイム光ファイバ監視技術を統合しています。最近、10億ドル以上が投資された広範な安全プログラムの一環として、これらのシステムは分散音響センシング(DAS)と温度監視を利用して、潜在的な漏れや外部の脅威を検出し、数分以内に対応できるようにし、流出拡大のリスクを大幅に軽減しています。

石油、ガス、水インフラネットワークの拡大

世界的なエネルギー需要が新しいパイプライン建設を支えています。新興経済国は石油とガスの輸送能力を拡大しています。水および廃水インフラへの投資は引き続き増加しています。政府は大規模なパイプラインの近代化プロジェクトに資金を提供しています。長距離パイプラインは継続的な状態監視を必要とします。遠隔地のルートは検査の複雑さとコストを増加させます。監視システムは手動検査への依存を減少させます。オペレーターは広範なネットワーク全体でより良い可視性を得ます。オフショアパイプラインはさらに監視の必要性を増加させます。過酷な環境は物理的アクセスを制限します。デジタル監視は運用の継続性を確保します。天然ガスの分配の成長は新しい展開エリアを追加します。国境を越えるパイプラインは標準化された監視フレームワークを必要とします。インフラの拡大はシステム設置を直接増加させます。この傾向は市場の成長を強く支えます。

- 例えば、ペトロブラスは、特にブラジルのリグと精製所間のオフショア石油輸送において、10,000 km以上のパイプラインにわたりスマートPIGと超音波ツールを使用しています。

デジタル化と予測保守の採用

パイプラインオペレーターはデータ駆動型の運用に移行しています。予測保守は予期しない故障やダウンタイムを減少させます。監視システムは継続的な運用データを生成します。分析ツールはデータを実用的な洞察に変換します。オペレーターは腐食の傾向を早期に検出します。保守計画がより効率的になります。資産の利用がパイプラインネットワーク全体で改善されます。SCADAシステムとの統合は集中制御をサポートします。人工知能は故障予測の精度を向上させます。デジタルツインはストレス下でのパイプラインの挙動をシミュレートします。これらの機能はライフサイクルコストを低減します。オペレーターは長期的な運用コスト削減を求めています。デジタル採用は監視システムのアップグレードを加速させます。このシフトは重要な成長の推進力として作用します。

主要なトレンドと機会

光ファイバとスマートセンシング技術の統合

光ファイバセンシングは長距離監視で注目を集めています。この技術はリアルタイムの温度とひずみの検出を可能にします。オペレーターは一つのシステムから数千キロメートルを監視します。スマートセンシングはインシデントへの対応時間を短縮します。これらのシステムは高リスクのパイプラインセグメントをサポートします。採用は石油、ガス、化学輸送で増加しています。技術の成熟とともにコストが低下します。ベンダーはハイブリッド監視プラットフォームを提供します。統合は全体的な検出信頼性を向上させます。公益事業は重要な水道管にスマートセンシングを採用します。この傾向は新しい収益機会を生み出します。先進的なプロジェクトは高価値の監視ソリューションを好みます。

- 例えば、Enbridgeは、北米の2,500 km以上のパイプラインに分散型音響センシング(DAS)を使用して、第三者の干渉や圧力異常をリアルタイムで検出しています。

新興経済国における成長機会

発展途上地域はパイプラインインフラのアップグレードに投資しています。都市化により水と燃料の配給ニーズが増加しています。政府は損失と盗難の削減を優先しています。監視システムは運用の透明性をサポートします。地域の規制が漏れ検出を義務付け始めています。国際的な資金がインフラの強靭性プロジェクトを支援しています。ベンダーは地域のオペレーターと提携しています。費用対効果の高い監視ソリューションが注目を集めています。新興市場は長期的な成長の可能性を提供します。この機会は持続的な市場拡大を支援します。

主要な課題

高い設置および統合コスト

パイプライン監視システムは多額の初期投資を必要とします。ハードウェア、センサー、通信ネットワークがコストを押し上げます。古いパイプラインの改修は複雑です。レガシーシステムとの統合は技術的な課題を追加します。小規模なオペレーターは予算の制約に直面します。コストの懸念が採用の決定を遅らせます。遠隔地での設置は配備費用を増加させます。熟練した労働力の必要性がさらにコストを上昇させます。投資回収には時間がかかるかもしれません。これらの要因はコストに敏感な市場での浸透を制限します。価格感度は依然として主要な障壁です。

データ管理とシステムの複雑さの問題

監視システムは大量のデータを生成します。オペレーターは高度な分析能力を必要とします。データの解釈には熟練した人材が求められます。誤報がオペレーターの信頼を低下させます。システムのキャリブレーションには継続的な注意が必要です。デジタル接続性の向上によりサイバーセキュリティのリスクが増加します。複数の技術を統合することで複雑さが増します。オペレーターはトレーニングと変革管理の課題に直面します。不一致なデータ品質が意思決定に影響を与えます。これらの問題は全面的な採用を遅らせます。複雑さはパイプライン監視システム市場における重要な課題です。

地域分析

北米

北米は2024年にパイプライン監視システム市場の34%以上を占める最大のシェアを持っています。この地域は特に米国とカナダに広がる広範な石油とガスのパイプラインネットワークから恩恵を受けています。PHMSAによる規制の施行とデジタルインフラへの投資の増加が採用を促進しています。過去数十年の注目を集めた事件がオペレーターに高度な漏れ検出と予測監視ソリューションの採用を促しました。米国は老朽化したインフラの大規模なアップグレードにより地域の需要を支配しています。高い研究開発費と主要ベンダーの強力な存在も北米での市場拡大を支援しています。

ヨーロッパ

ヨーロッパは2024年に世界市場シェアの約26%を占め、安全性と環境規制に焦点を当てています。ドイツ、英国、ノルウェーなどの国々は厳しいパイプライン監視の義務を実施しています。この地域は特にガス配給システムにおいて、早期の故障検出と持続可能な運用を重視しています。国境を越えたエネルギー伝送プロジェクトと水素混合へのシフトが新しいシステムの導入を促進しています。北ヨーロッパと西ヨーロッパでは光ファイバーとスマートセンシング技術が注目を集めています。EUが支援するインフラの強靭性資金も近代化を支援し、地域の成長をさらに刺激しています。

アジア太平洋

アジア太平洋地域は2024年に約21%の市場シェアを獲得し、急速に成長しています。中国、インド、東南アジア諸国は引き続き石油、ガス、水のパイプラインに投資しています。都市の拡大、工業化、高い人口密度はリアルタイム監視の必要性を高めています。インドと中国の政府はインフラのデジタル化イニシアチブを実施しています。新興経済国は、コスト効率の高い漏れ検出と運用条件ソリューションの強い需要を牽引しています。地域内の国境を越えたパイプラインプロジェクトの増加は、監視システムの持続的な展開を支えています。増大する水管理のニーズもアジア太平洋地域の成長軌道に寄与しています。

ラテンアメリカ

ラテンアメリカは2024年に市場シェアの約10%を占め、ブラジル、アルゼンチン、メキシコでの石油とガス活動によって支えられています。地域政府は、特に高リスク地域でのパイプライン盗難と流出関連の損失を減らすことに焦点を当てています。ユーティリティが旧インフラを近代化するにつれて、自動漏れ検出とリモート監視システムへの投資が増加しています。メキシコのパイプライン改革とブラジルのオフショア拡張がシステム需要を牽引しています。しかし、一部の国での政治的および経済的不安定が長期的な採用に影響を与える可能性があります。地域の成長は、ターゲットを絞った近代化努力によって安定しています。

中東・アフリカ(MEA)

中東・アフリカ地域は2024年に世界市場シェアの約9%を占めています。サウジアラビア、UAE、クウェートの大規模な石油輸送ネットワークが高精度監視の需要を促進しています。過酷な砂漠環境と長いパイプラインルートはデジタルシステムへの依存を増加させています。アフリカの市場は小さいですが成長しており、水インフラと石油輸送への投資が行われています。ナイジェリア、エジプト、南アフリカは運用の安全性と効率を向上させるために監視ツールを採用しています。予算の制約や熟練労働力の不足などの課題が、発展途上地域での広範な採用を遅らせる可能性があります。

市場セグメンテーション:

パイプの種類による分類

-

-

- ダクタイル鋳鉄パイプ

- ステンレス鋼パイプ

- アルミニウムパイプ

- その他の金属パイプ

技術による分類

- 超音波

- PIGS

- スマートボール

- 磁束漏れ

- ファイバーオプティクス技術

- その他

ソリューションによる分類

エンドユース産業による分類

地理による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

パイプライン監視システム市場は非常に競争が激しく、主要プレーヤーは高度なセンシング技術、デジタル統合、グローバルなサービス能力に注力しています。Siemens AG、ABB Ltd.、Honeywell International Inc.、Emerson Electric Co.などの大手企業は、多様なポートフォリオとリアルタイム監視ソリューションを通じてリードしています。General Electric、Baker Hughes、Rohrback Cosasco Systemsなどのアメリカ企業は、超音波検査、圧力分析、腐食検出のための専門ツールを提供しています。Schneider ElectricやPSI AGなどのヨーロッパ企業は、自動化とSCADAリンクプラットフォームに注力し、ClampOn ASやAtmos Internationalなどの企業は音響および流量監視を専門としています。TC Energy、Enbridge、Pure Technologiesなどのカナダ企業は、広大な石油およびガスネットワーク全体のインフラ安全性に注力しています。新規参入者や地域プレーヤーは、コスト効果の高い漏れ検出および予測保守システムを提供することで競争しています。パートナーシップ、サービス契約、規制遵守が競争を促進し、光ファイバーセンシングやAI駆動の分析における革新が市場の将来戦略を形作っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ABB Ltd.(スイス)

- Atmos International(イギリス)

- Baker Hughes Company(アメリカ)

- ClampOn AS(ノルウェー)

- Emerson Electric Co.(アメリカ)

- Enbridge Inc.(カナダ)

- General Electric Company(アメリカ)

- Honeywell International Inc.(アメリカ)

- Perma-Pipe International Holdings, Inc.(アメリカ)

- PSI AG(ドイツ)

- Pure Technologies Ltd.(カナダ)

- Rohrback Cosasco Systems(アメリカ)

- Schneider Electric SE(フランス)

- Senstar Corporation(カナダ)

- Siemens AG(ドイツ)

- TC Energy(旧TransCanada Corporation)(カナダ)

- 横河電機株式会社(日本)

最近の動向

- 2025年4月、ABB Ltd.はIndianOilの大規模パイプラインネットワークに統合オートメーションとデジタル技術を提供しました(SCADA/オートメーション、リモートデータ取得、漏れ検出機能をカバー)、ABBの大規模パイプライン監視と制御展開における役割を強調しました。

- 2024年12月、Emerson Electric Co.はPipelineManagerソフトウェアスイート(リアルタイム過渡モデリング、漏れ検出、パイプライン運用分析)を公開/更新し、Emersonのソフトウェア中心のパイプライン漏れ検出、RTTM、および混合製品/過渡監視へのアプローチを再確認しました。

レポートのカバレッジ

この調査レポートは、パイプタイプ、技術、ソリューション、エンドユース産業および地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩についても探求しています。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 環境安全への関心の高まりにより、リアルタイムのパイプライン監視の需要は引き続き増加します。

- 光ファイバーセンシング技術の採用は、長距離および高リスクのパイプラインに広がります。

- 予測保守ソリューションは、運用停止時間と資産の故障を減らすために人気を集めます。

- AIおよびIoTプラットフォームとの統合により、検出精度とリモート診断が向上します。

- 規制の義務が厳しくなり、より多くのオペレーターが自動監視システムを採用するようになります。

- 新興経済国はパイプラインのアップグレードに投資し、コスト効果の高い監視ツールの需要を押し上げます。

- 漏れ検出技術は、石油、ガス、水ネットワーク全体で新しい展開を支配します。

- クラウドベースの監視プラットフォームは、集中制御と複数サイトの可視性をサポートします。

- 技術プロバイダーとパイプラインオペレーター間のパートナーシップは、カスタマイズされたソリューションを提供するために成長します。

- 監視システムは、水素、バイオ燃料、炭素回収パイプラインネットワークに拡大します。