市場概要

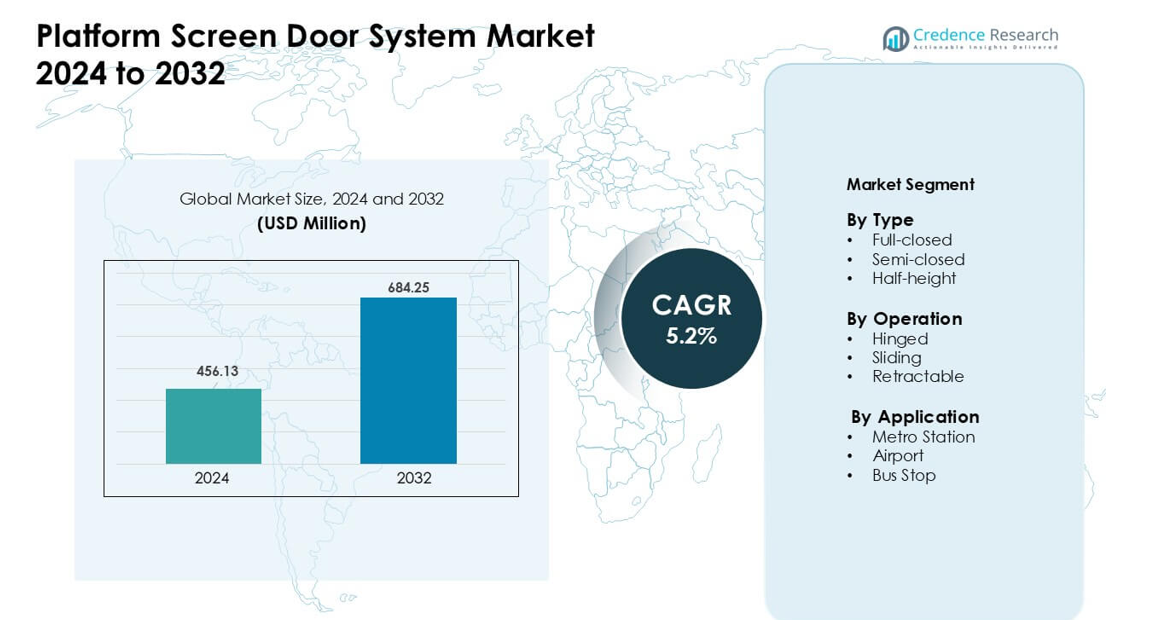

プラットフォームスクリーンドアシステム市場は2024年に4億5613万米ドルと評価され、2032年までに6億8425万米ドルに達すると予想されており、予測期間中に年平均成長率5.2%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラットフォームスクリーンドアシステム市場規模 2024 |

4億5613万米ドル |

| プラットフォームスクリーンドアシステム市場、CAGR |

5.2% |

| プラットフォームスクリーンドアシステム市場規模 2032 |

6億8425万米ドル |

プラットフォームスクリーンドアシステム市場には、Schaltbau Holding AG、Samjung Tech Co., Ltd.、日本信号株式会社、シンガポール・テクノロジーズ・エンジニアリング株式会社、南京康尼機電股份有限公司、オーバーヘッドドアコーポレーション、京三製作所株式会社、ウェスティングハウス・エア・ブレーキ・テクノロジーズ・コーポレーション(ワブテック・コーポレーション)、株洲中車時代電気股份有限公司、Knorr-Bremse AGなどの主要企業が含まれています。これらの企業は、高度な安全機能、自動化対応設計、大規模なメトロプロジェクトのポートフォリオを通じて競争しています。アジア太平洋地域は2024年に約48%の市場シェアを保持し、急速なメトロ拡張、高い通勤者密度、自動化された輸送システムへの政府の強力な投資によって牽引されました。

市場インサイト

- プラットフォームスクリーンドアシステム市場は2024年に4億5613万米ドルに達し、2032年までに6億8425万米ドルに達すると予測されており、年平均成長率5.2%で成長しています。

- 強力な安全規制と拡大するメトロネットワークが需要を牽引しており、完全閉鎖システムが高い保護と運用制御のために最大のシェアを保持しています。

- 自動化のトレンドは引き続き上昇しており、都市がスマートレール技術とより迅速な搭乗ソリューションを採用する中で、スライドドアシステムが主導しています。

- 主要企業がセンサーの精度を向上させ、メンテナンスの必要性を減らし、成熟した輸送システムでの改修プロジェクトを対象とする中で、競争が激化しています。高い設置コストと曲線プラットフォームでの幾何学的制約が主要な制約として残っています。

- アジア太平洋地域が約48%のシェアで市場をリードし、次いでヨーロッパが約23%、北米が19%を占め、メトロ駅が2024年に68%の支配的なアプリケーションシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

完全閉鎖システムは2024年にタイプセグメントで約54%のシェアを占めました。交通機関は強力な安全制御、騒音低減、プラットフォーム上での気候効率の向上のためにこれらのシステムを好みました。完全閉鎖設計はまた、鉄道運営者が偶発的な線路侵入を削減し、世界的な安全基準の高まりに対応するのに役立ちました。半閉鎖および半高さのドアはコストに敏感なネットワークで成長しましたが、これらの形式は限定的な隔離を提供するため、需要は低いままでした。アジアとヨーロッパでの急速なメトロ拡張が完全閉鎖システムを強力なリーダーシップポジションに保ちました。

- 例えば、韓国のソウルメトロは、レーザーまたはセンサーを基にしたPSDシステムを使用して、300以上の駅に自動フルハイトのプラットフォームスクリーンドアを設置しており、ほぼ全ネットワークをカバーしています。

運用別

2024年には、スライドドアがこのセグメントでほぼ62%のシェアを占めました。都市鉄道ネットワークは、スムーズな動き、高い耐久性、プラットフォームエッジとのシームレスな統合のためにスライドユニットを選びました。これらのドアは大量の乗客流を処理し、メンテナンスのダウンタイムを削減し、高密度都市での採用を支援しました。ヒンジ式や引き込み式システムは、機械的な複雑さや適合性の制限のため、採用が少なかったです。レガシードアシステムのアップグレードが進む中、スライドデザインが先行しています。

- 例えば、世界の列車ドア装置データによれば、スライドプラグドアは、特にアジアとヨーロッパで最も広く展開されているドアメカニズムであり、すべての列車ドアタイプの中で主要なシェアを占めています。

用途別

2024年には、メトロ駅が約68%のシェアを持ちました。大都市ネットワークは、乗客の安全性を高め、遅延リスクを削減し、トンネル内の空気管理を改善するためにプラットフォームスクリーンドアを採用しました。中国、インド、中東での新しいメトロラインへの強力な投資が成長を支えました。空港やバス停は、選択的なレーンやプレミアムターミナルに焦点を当てたプロジェクトとしてゆっくりと拡大しました。都市の混雑の増加と自動鉄道サービスの需要が、メトロ駅をプラットフォームスクリーンドアシステムの主要な用途として維持しています。

主要な成長要因

乗客の安全性と事故防止への注目の高まり

プラットフォームでの事故に対する懸念の高まりが、世界の交通運営者をプラットフォームスクリーンドアシステムの採用に駆り立てています。乗客の転落事故、侵入リスク、トラックレベルの危険が、当局に制御されたプラットフォームアクセスを確保する保護バリアの設置を促しています。多くの高密度メトロネットワークでは、安全シールドが義務付けられており、新しい駅や既存の駅での展開を促進しています。現代のPSDシステムは、列車とドアの動きを同期させることで人的エラーを減らし、予測可能な乗車パターンを作り出します。運営者はまた、トラックの混乱を減らすことで時間厳守を改善しています。これらの安全性の向上は、アジアとヨーロッパの厳しい規制枠組みと一致しており、当局は公共鉄道輸送の高い基準を推進しています。より安全な交通条件を求める強い公共の需要が、この変化を支えています。

- 例えば、ソウルメトロ(韓国)は、2005年から2012年の間に121の駅にフルハイトのPSDを設置しました。設置後、致命的な地下鉄自殺は89%減少しました。

発展途上国における都市メトロネットワークの拡大

発展途上国での大規模なメトロ拡張は、プラットフォームスクリーンドアシステム市場の強力な成長エンジンであり続けています。政府は、混雑の管理、汚染の削減、持続可能な移動性の支援のために、大量輸送に多額の投資を行っています。中国、インド、UAE、東南アジア諸国は、運用の安全性と自動化のために標準化されたプラットフォームバリアを必要とする新しい鉄道回廊を計画しています。PSDシステムは、現代のネットワークが採用している高度な列車制御技術もサポートしており、高頻度ルートに不可欠です。より多くの都市が都市鉄道開発を追求するにつれて、フルクローズドおよびスライドドアPSDソリューションの需要が増加しています。これらの市場はまた、設置とメンテナンスのための長期契約を好み、安定した収益サイクルを生み出しています。信頼性の高い鉄道輸送を求める公共の好みの高まりが、市場の勢いをさらに強化しています。

- 例えば、ソウルメトロのようなシステムでは、既存の駅にフルハイトのPSDを後付けすることで、プラットフォーム環境を清潔で管理されたものにし、粉塵や騒音を減少させ、トンネルの気流からプラットフォームを隔離することで気候制御を向上させました。

自動化とスマートトランジット技術の統合

公共交通機関におけるデジタルトランスフォーメーションは、プラットフォームスクリーンドアの採用を強化します。現代の鉄道システムは、自動化を利用してサービスの精度を高めており、PSDsはこの変革において重要な役割を果たし、無人運転や半自動運転の列車運行を可能にします。ドアは同期精度を向上させ、停車時間の変動を減少させ、厳しいスケジュールを維持するのに役立ちます。スマートセンサー、IoTモジュール、予測保守ツールもPSDインフラに組み込まれ、稼働時間とシステムの応答性を向上させます。これらの改善は、交通機関の運用コストを削減し、機器の寿命を延ばします。都市がスマートモビリティ計画を採用するにつれて、プラットフォームドアは自動化されたメトロエコシステムの基盤要素となります。高度な信号システムとの互換性が、さらに世界中のオペレーターを引き付けます。

主要なトレンドと機会

老朽化したメトロインフラの改修プロジェクトの成長

プラットフォームの安全バリアを欠くレガシーメトロシステムをアップグレードすることに大きな機会があります。ヨーロッパ、北アメリカ、アジアの一部の成熟したネットワークでは、完全な駅の再構築を行わずに安全性を向上させるための改修キャンペーンを開始しています。モジュラーPSDデザインの進歩により、採用を妨げていた狭いまたは曲がったプラットフォームへの設置が容易になりました。改修に適したシステムはダウンタイムを減少させ、新しい安全基準を満たすのに役立ちます。柔軟なエンジニアリング、カスタムドアプロファイル、高度な同期ソフトウェアを提供するベンダーは競争上の優位性を得ます。公共の認識と規制の圧力が改修の理由を強化し、古いネットワークを重要な収益源に変えます。

- 例えば、Knorr-BremseのようなグローバルサプライヤーのモジュラーPSDシステムは、主要な駅全体の再構築を行わずに古い駅に設置を可能にするように明確に設計されています。

省エネルギーで低メンテナンスのPSDデザインの採用

交通運営者は、エネルギー消費と長期的なサービスコストを削減するソリューションを求めています。メーカーは、軽量素材、モーター効率の向上、プラットフォームドア構造への換気統合の強化で応えています。これらの革新は、より良い気候制御をサポートすることで、駅でのHVAC負荷を削減するのに役立ちます。予測保守機能も修理費用を削減し、ダウンタイムを減少させます。エージェンシーが持続可能な交通システムを推進するにつれて、より環境に優しくメンテナンス最適化されたデザインを提供するPSDサプライヤーは恩恵を受けます。エコフレンドリーなメトロ運行への移行は、高度なPSD技術プロバイダーに新たな機会を生み出します。

- 例えば、香港のMTRCLのプロジェクトでは、稼働中の地下鉄システムでのPSDの最初の改修において、安全性を向上させただけでなく、ピーク時の駅の温度を30 °C以上から約25 °Cに低下させ、乗客の快適さを改善し、空調負荷を軽減したと報告されています。

AIとセンサー駆動の監視システムの利用拡大

AI対応の監視ツールは、システムの信頼性と乗客の流れの管理を改善することで、新たな成長機会を創出します。現在のプラットフォームは、PSDの性能と安全性を向上させるために、熱センサー、群集分析、故障検出アルゴリズムを使用しています。これらのツールは機械的な故障を防ぎ、障害パターンを検出し、ドアのタイミングを最適化します。交通機関は、ピーク時や予期しない混雑時にスムーズな運行をサポートするため、これらの機能を重視しています。スマートステーションエコシステムの継続的な拡大は、PSDのデジタル統合を加速させます。この変化は、組み込み分析とリアルタイム診断を備えたインテリジェントドアシステムの需要を高めます。

主要な課題

高い設置および改修コスト負担

プラットフォームスクリーンドアシステムの初期コストは、特にコストに敏感な市場での採用における大きな障壁となっています。完全閉鎖型のバリアントは、複雑な構造作業、電気統合、および同期システムを必要とし、設置予算を押し上げます。プラットフォームの制約とサービスの中断のため、改修プロジェクトはさらに高価です。多くの新興経済国の交通機関は、大規模な前払い資本を欠いているため、採用を遅らせています。これらのコストの課題は市場浸透を遅らせ、ベンダーにコスト効率の高いモジュラー設計を革新することを強います。性能、安全性、手頃な価格のバランスを取ることは、世界的なネットワーク全体での主要な課題です。

曲線および狭いプラットフォームでの技術的制限

プラットフォームの形状制約は、いくつかの古い地下鉄システムでのPSDの展開を妨げています。曲線プラットフォームは列車のドアとの整合性の問題を引き起こし、狭いプラットフォームは支持構造のための十分なスペースを残しません。これらの制約は、より高いエンジニアリングコストと長い設置期間をもたらします。いくつかのネットワークは、新しいPSDシステムとのレガシー信号および車両の適応中に運用リスクに直面します。ベンダーはこれらの障壁を克服するために、より適応性の高い設計を開発する必要があります。モジュラーおよび柔軟なソリューションの進展にもかかわらず、幾何学的な課題は多くの成熟した地下鉄路線での採用を依然として制限しています。

地域分析

北アメリカ

北アメリカは、2024年にプラットフォームスクリーンドアシステム市場の約19%のシェアを占め、地下鉄や空港の交通ハブでのアップグレードの増加によって支えられました。大都市は、軌道関連の事故を減らし、運用の安全性を向上させるためにPSDの設置に投資しました。米国とカナダのレガシーネットワークの近代化も、ハーフハイトおよびスライドドアシステムの需要を押し上げました。交通機関が自動化とセンサー駆動の監視ツールを採用するにつれて、成長は安定していました。鉄道安全プログラムのための連邦および州レベルの資金提供が、さらなる普及を強化しました。ライトレールと空港のピープルムーバープロジェクトの継続的な拡大が、地域市場の成長を引き続き支えました。

ヨーロッパ

ヨーロッパは2024年に約23%のシェアを占め、厳しい安全基準と鉄道の近代化への強い意識によって推進されました。イギリス、フランス、ドイツ、スペインなどの国々は、乗客の保護を強化し、混乱を減少させるために完全閉鎖型PSDシステムを採用しました。この地域では、EUの資金援助を受けて、古い地下鉄路線での改修活動も増加しました。エネルギー効率の高いデザインとスマートドアの統合は、ヨーロッパの持続可能性目標に一致しています。主要な地下鉄ネットワークでの高い乗客数は、高度な安全バリアの必要性を強調しました。都市が自動化された鉄道システムを拡大し、混雑したプラットフォームをアップグレードする中で、需要は安定していました。

アジア太平洋

アジア太平洋は2024年に約48%のシェアを占め、中国、インド、韓国、東南アジアでの大規模な地下鉄拡張が主導しました。急速な都市成長と通勤者密度の上昇が、都市に安全性と群衆制御のためのPSDシステムの採用を促しました。新しい鉄道回廊への強力な政府投資が、完全閉鎖型とスライド型PSDデザインの需要を加速させました。この地域の自動化および無人地下鉄路線への注力も採用を促進しました。高容量の駅は、迅速な乗降サイクルをサポートし、プラットフォームの気候制御を強化するドアを必要としました。APACは継続的なインフラ開発により、最も成長の速い市場であり続けました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、主要な都市地下鉄でのプラットフォームスクリーンドアの選択的な採用によって推進されました。ブラジル、メキシコ、チリなどの国々は、混雑した駅での安全性向上に焦点を当てましたが、資金制約により広範な展開が遅れました。新しい地下鉄路線の拡張が、コスト効率の高い半高さPSDシステムの安定した需要を生み出しました。地域政府は古いトンネルでの改修の可能性も模索しましたが、進展は緩やかでした。都市人口の増加と公共交通機関への依存度の増加が、長期的な需要を支え続けました。地元のエンジニアリング企業とのベンダーパートナーシップがプロジェクトの実現可能性を向上させ、設置コストを削減しました。

中東・アフリカ

中東・アフリカ地域は2024年に約4%のシェアを保持し、UAE、サウジアラビア、カタールでの注目の地下鉄および空港プロジェクトによって支えられました。これらの国々は、グローバルな安全基準を満たし、自動化された鉄道運行を強化するために、プレミアムPSDシステムに投資しました。スマートモビリティイニシアチブを追求するメガシティは、現代の地下鉄ネットワークのために完全閉鎖型ドアを採用しました。アフリカでは、資金が限られているため採用は緩やかに進みましたが、エジプトや南アフリカで計画されている地下鉄プロジェクトは成長の可能性を提供しました。デジタルトランジットインフラと気候制御プラットフォームへの注目が高まり、選択された市場でのPSD投資を引き付け続けました。

市場セグメンテーション:

タイプ別

操作別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

プラットフォームスクリーンドアシステム市場の競争環境は、技術のアップグレード、大規模プロジェクトの能力、長期サービス契約を通じて競争する、確立されたグローバルプレーヤーと地域に特化したメーカーを特徴としています。Schaltbau Holding AG、Samjung Tech Co., Ltd.、日本信号株式会社、シンガポール・テクノロジーズ・エンジニアリング株式会社、南京康尼機電株式会社、オーバーヘッドドアコーポレーション、京三製作所、ウェスティングハウス・エア・ブレーキ・テクノロジーズ・コーポレーション(ワブテック・コーポレーション)、株洲中車時代電気株式会社、クノールブレムゼAGなどの企業は、自動化された地下鉄ネットワークをサポートする完全閉鎖型およびスライドドアシステムに注力しています。ベンダーは、安全性と効率性の高まりに対応するため、スマートセンサー、予測保守ソフトウェア、モジュラー改造ソリューションに投資しています。地下鉄当局やターンキーEPC企業とのパートナーシップは、入札パイプラインを強化します。多くのサプライヤーは、地下鉄建設が急速に加速しているアジア太平洋地域で生産能力を拡大しています。運営者が信頼性、低メンテナンスコスト、信号システムとの強力な統合を優先するため、競争の激しさは依然として高いです。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、株洲中車時代電気股份有限公司は中車株洲研究所を通じて、寧波メトロ8号線に自社開発のFAO信号システムを導入しました。このシステムは、プラットフォームスクリーンドアシステムと密接に統合され、ドア操作の自動化と安全性および効率性の向上を図っています。

- 2024年12月、クノールブレムゼAGはギリシャの無人運転テッサロニキメトロに新しいプラットフォームスクリーンドアを装備しました。この導入は、事故の削減と路線上のすべての駅での乗客の流れの改善に焦点を当てています。

- 2024年8月、Schaltbau Holding AGはPintsch GmbH(Schaltbauの鉄道インフラ/PSD関連子会社)のリーダーシップの変更を発表しました。Pintschは踏切およびプラットフォームバリア/PSDプロジェクトを担当するグループユニットであるため、ニコラ・エラリーが新しいスポークスマンとして就任することが重要です。

レポートのカバレッジ

この調査レポートは、タイプ、運用、アプリケーション、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 世界的なメトロの拡張により、先進的なプラットフォームスクリーンドアシステムへの強い需要が持続します。

- 安全性と運用制御の向上により、全閉型PSDデザインの採用が広がります。

- 都市が迅速で信頼性の高い乗客の流れを優先するため、スライドドアシステムが主流であり続けます。

- 古いメトロネットワークでの改修プロジェクトが、安全基準の強化に伴い加速します。

- スマートセンサーとAIベースのモニタリングにより、ドアの性能が向上し、故障が減少します。

- エネルギー効率が高く、メンテナンスが少ないPSDソリューションが、長期的な節約を求める交通機関に魅力的です。

- 自動化と無人運転列車の運行が、同期PSD技術への依存を高めます。

- 空港やバス高速輸送システムの成長が、新たなアプリケーションの機会を開きます。

- ベンダーは、大規模な公共交通契約を確保するためにEPC企業とのパートナーシップを強化します。

- アジア太平洋地域は、急速な都市化と鉄道投資の増加により、市場成長を引き続きリードします。