市場概要

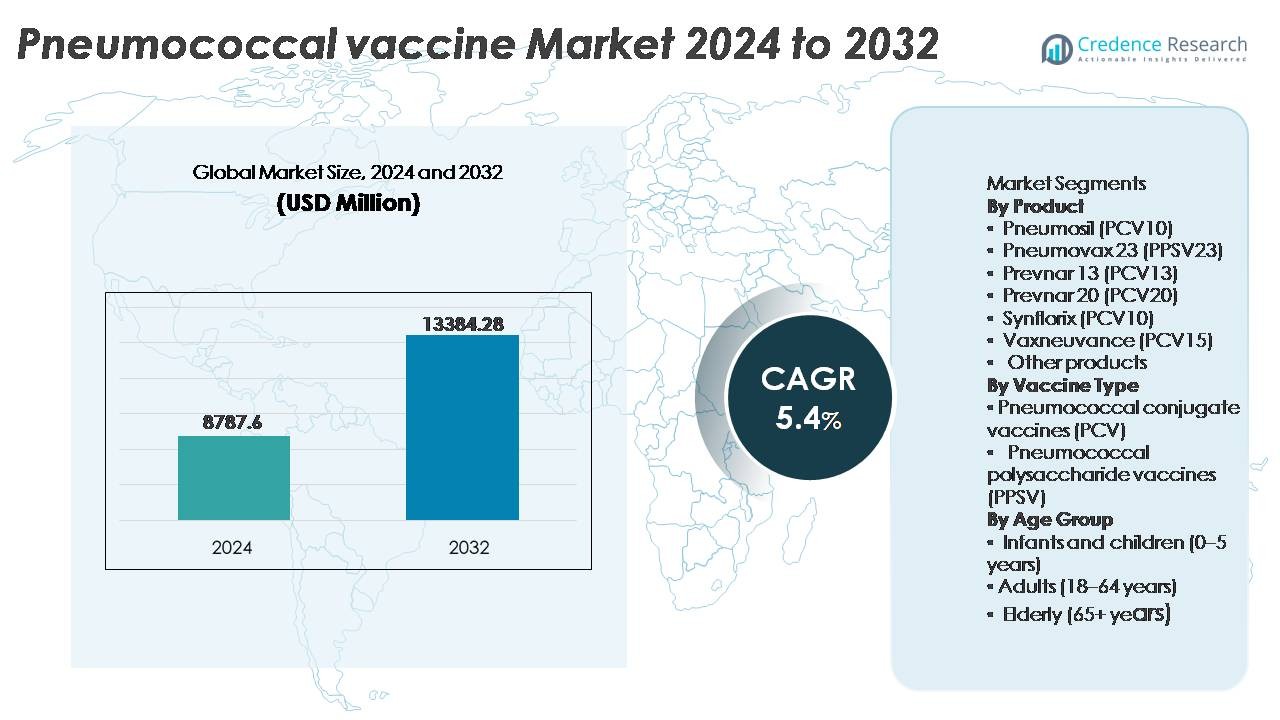

肺炎球菌ワクチン市場は2024年に87億8,760万米ドルと評価され、予測期間中に年平均成長率5.4%で拡大し、2032年には133億8,428万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の肺炎球菌ワクチン市場規模 |

87億8,760万米ドル |

| 肺炎球菌ワクチン市場、CAGR |

5.4% |

| 2032年の肺炎球菌ワクチン市場規模 |

133億8,428万米ドル |

肺炎球菌ワクチン市場は、GlaxoSmithKline、Pfizer、Merck & Co.、Serum Institute of India、Walvax Biotechnology、北京民海生物技術、Bio-Manguinhos/Fiocruzなどの主要なグローバルメーカーによって主導されており、それぞれがより広範な血清型カバレッジと強化された免疫原性を持つワクチン製剤を進めています。競争環境は、結合型ワクチンの強力なポートフォリオ、長期調達契約、新興の予防接種プログラムへの拡大によって形成されています。北米は、強力な医療システム、小児および高齢者グループ全体での高い予防接種遵守、より高価値のPCVの迅速な採用によって、世界市場の約56〜60%を占めています。アジア太平洋地域は、大規模な出生コホートと拡大する国家予防接種イニシアチブに支えられ、最も急成長している地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界の肺炎球菌ワクチン市場は2024年に87億8,760万米ドルと評価され、予測期間中に年平均成長率5.4%で成長し、2032年には133億8,428万米ドルに達すると予測されています。

- 市場の成長は、国家予防接種スケジュールの拡大、成人および高齢者の予防接種採用の増加、抗菌薬耐性肺炎球菌感染症の増加による予防重視の医療戦略の推進によって促進されています。

- 主要なトレンドには、より高価値の結合型ワクチンへの急速な移行、手頃な供給のための地元製造パートナーシップ、発展途上国における民間部門の予防接種の増加が含まれます。

- 競争の激しさは、Pfizer、Merck & Co.、GlaxoSmithKline、Serum Institute of India、Walvax Biotechnologyなどの主要プレーヤーが、公的調達プログラムにおいて有効性、血清型カバレッジ、価格で競争していることにより、高いままです。

- 北米は約56-60%の市場シェアでリードしており、次いでヨーロッパが15-20%、アジア太平洋が15-18%で続き、結合型ワクチンが支配的なセグメントであり、世界需要の大部分を占めています。

市場セグメンテーション分析:

製品別:

プレベナー13(PCV13)は、国の予防接種スケジュールでの広範な採用と、小児集団における侵襲性肺炎球菌感染症を予防する強力な臨床証拠により、最大の市場シェアを占める主要な製品セグメントです。コストに敏感な市場では、グローバルヘルスイニシアチブの下での調達により、ニューモシル(PCV10)とシンフロリックス(PCV10)の継続的な使用が注目されています。一方、ニューモバックス23(PPSV23)や新たに登場したバクスニューバンス(PCV15)とプレベナー20(PCV20)は、特に抗菌薬耐性が増加している地域で、成人や高齢者の間で普及が進んでいます。

- 例えば、ファイザーは、2021年時点でプレベナー13の世界的な流通が累計10億回を超えたと報告しており、44か国以上での臨床試験の証拠に支えられ、接種後の監視により小児における血清型特異的な侵襲性疾患の大幅な減少が示されました。

ワクチンタイプ別:

肺炎球菌結合型ワクチン(PCV)は、優れた免疫原性、長期記憶応答、そして子供や高リスクの成人に対するグローバルな予防接種ガイドラインによる強力な推奨に支えられ、支配的な市場シェアを持っています。PCVは、疾患を引き起こす血清型のカバー範囲の拡大と、鼻咽頭保菌の減少を示す効果により、集団免疫に寄与し、好まれる選択肢となっています。肺炎球菌多糖体ワクチン(PPSV)は、高齢者や免疫不全の集団において重要な用途を持ち続けていますが、粘膜免疫の欠如と保護の耐久性の低さにより、大規模な予防接種プログラムでは補完的な役割を果たしています。

- 例えば、ファイザーのプレベナー13の臨床評価には、世界中の37,000人以上の小児および成人参加者が含まれており、複数の集団コホートにわたるワクチン型保菌の測定可能な減少を示すデータが記録されており、直接的および間接的な保護戦略におけるその役割を強化しています。

年齢層別:

乳幼児(0-5歳)は、義務的な予防接種スケジュール、強力な政府調達、幼児期における高い疾病負荷により、支配的な年齢層セグメントを形成しています。PCV製品は、若年児における侵襲性疾患、髄膜炎、肺炎の減少が証明されているため、このセグメントにおいて不可欠です。成人(18-64歳)セグメントは、職場や旅行に関連した予防接種の増加に伴い拡大しており、高齢者(65歳以上)セグメントは、感受性の増加と併存疾患によるリスクプロファイルにより、PPSVと高価値PCVから恩恵を受けており、ブースターおよびキャッチアップ接種の一貫した需要を生み出しています。

主要成長要因

予防接種プログラムの拡大と政府の資金提供

国の予防接種プログラムの世界的な拡大は、肺炎球菌ワクチン市場の主要な成長エンジンとして機能しています。政府や公衆衛生機関は、新生児、学校入学時の子供、高リスクの成人層に対する肺炎球菌結合型ワクチン(PCV)への予算支援をますます増やしています。国際的な医療同盟は調達支援を継続して提供し、低・中所得国での普及を改善し、サービスが行き届いていない層へのアクセスを拡大しています。ブースタードーズの推奨やキャッチアップ接種戦略は、特にパイロット導入から全国的なカバレッジへの移行中の地域で、持続的な需要をさらに強化しています。慢性呼吸器疾患、糖尿病、免疫抑制障害を持つ人口セグメントにおける成人ワクチン接種を奨励する政策の変化は、市場の安定性に寄与しています。これらの取り組みは、世界的な医療支出の増加や、母子および高齢者ケア経路への定期接種の統合と相まって、肺炎球菌ワクチンの一貫した長期的な需要を確保し、先進国と新興国の両方で市場浸透を強化しています。

- 例えば、Gaviワクチンアライアンスは、約60の低所得国で3億人以上の子供を保護するために、1億回以上の肺炎球菌結合型ワクチン(PCV)を対象国に届け、アフリカと南アジアでの小児肺炎球菌免疫力を強化しています。

高価値および広範囲カバレッジワクチンの進展

次世代の高価値肺炎球菌結合型ワクチンへの研究開発投資が市場採用を加速させており、製造業者は血清型カバレッジの拡大、耐久性の向上、成人および高齢者の免疫応答の改善に焦点を当てています。抗菌薬耐性に関連する新興血清型のカバレッジをターゲットにした革新は、臨床の好みや調達の優先順位を再形成しています。免疫不全患者や高齢者における免疫原性の改善に焦点を当てた製品開発は、従来のPCV10およびPCV13製剤の代替需要を促進しています。さらに、キャリアタンパク質の選択、アジュバントの最適化、スケーラブルな生産プラットフォームの進化する技術は、規制承認の加速と供給の回復力を支援しています。パイプラインワクチンがブースター依存性の低減と地域の血清型多様性への対応を目指す中、医療システムは先進的なPCVを費用対効果の高い予防介入としてますます見ています。これらの科学的進展は、長期的な競争力の差別化を生み出し、新しい多価肺炎球菌ワクチンへの世界的な移行を強化しています。

- 例えば、ファイザーのPrevnar 20は、20の異なる血清型への免疫保護を拡大し、18歳から85歳以上の5,400人以上の成人を対象にした6つの第3相臨床試験で免疫原性と安全性を評価する開発プログラムによって支えられています。

疾患発生率の上昇と抗生物質耐性の懸念

乳児、高齢者、および併存疾患を持つ患者の間で肺炎球菌性肺炎および侵襲性肺炎球菌感染症の発生率が増加していることが、予防接種戦略の緊急性を高めています。マクロライドやペニシリンを含む第一選択抗生物質への耐性の増加は、ワクチンを主要な防御手段としての依存を強めています。医療システムや臨床ガイドラインは、入院、集中治療室への入院、医療資源を圧迫する再感染リスクを減少させるために予防接種を推奨しています。呼吸器感染症の季節的変動は、特に人口密集地域での認識を高め、接種率を加速させます。ワクチンによる集団免疫は、地域社会での感染伝播を大幅に減少させ、予防の価値を強化しています。高齢化と慢性肺疾患の有病率の上昇により、世界的な肺炎球菌の負担は高いままであると予測されており、予防接種が戦略的な公衆衛生の必須事項となり、市場の成長を持続させています。

主要なトレンドと機会

成人および高齢者向けワクチン市場への移行

注目すべき市場トレンドは、子供中心の予防接種から成人および高齢者向けの広範な予防接種戦略への急速な移行にあります。肺炎球菌感染症による死亡リスクが高まる高齢化社会は、医療システムに生涯にわたる予防接種の枠組みを採用させ、50歳以上の成人向けのブースター接種スケジュールや65歳以上の人々への定期的な予防接種を含んでいます。教育キャンペーンや雇用主が支援する予防接種プログラムがアクセスを拡大し、薬局や小売クリニックが代替の流通チャネルとして浮上しています。特に医療、交通、製造業における職業リスクへの関心が高まり、成人向け予防接種の新たな道が開かれています。臨床データが治療よりも予防によるコスト削減を支持する中、支払者の方針は成人予防接種の費用をますます補償し、この人口層を高価値の成長セグメントとして位置付けています。

- 例えば、「ファイザーの成人向けPhase 3臨床プログラムであるPrevnar 20は、6,000人以上の成人参加者を集めた3つの研究で構成されていました。これらの試験には、65歳以上(85歳以上の人も含む)で、過去に肺炎球菌ワクチン接種歴がある人とない人の両方が含まれていました。

官民パートナーシップとグローバルヘルス調達モデル

ワクチンメーカー、グローバルヘルス組織、政府調達機関の間の協力が、新たな流通および資金調達の機会を生み出しています。パートナーシップは、費用分担、生産規模、低所得地域での病気の負担が最も高い地域での供給チェーンの効率化を可能にします。長期調達契約は価格と供給の予測可能性を安定させ、メーカーがサービスが行き届いていない市場に能力を割り当てることを奨励します。さらに、地域製造拠点や技術移転プログラムを含むワクチンセキュリティ戦略が国内の能力を強化し、グローバルな不確実性からの混乱を減少させます。持続可能性とアクセスの公平性が公衆衛生の議論を推進する中、これらのセクター間のパートナーシップは、複数年の市場の可能性を開放し、肺炎球菌ワクチンへのアクセスを拡大します。

- 例えば、インド血清研究所はPATHと提携し、LMICsでの手頃な価格での流通を目的とした年間1億回以上の製造を可能にするプログラムの下でPneumosilを開発しました。

主要な課題

価格圧力と調達コストの制約

強い需要にもかかわらず、肺炎球菌ワクチン市場は、新興経済国の予算制約と次世代の高価な多価製剤の高コストにより、持続的な価格圧力に直面しています。入札ベースの調達モデルは競争力のある価格を要求し、多国籍メーカーの利益率を低下させる一方で、小規模企業が経済的に生産を拡大することを困難にしています。払い戻しサポートがない場合、私費市場では手頃な価格が障壁となります。さらに、保管、輸送、コールドチェーンの遵守にかかるコストが全体のプログラム支出を増加させ、特に農村部や遠隔地での影響が大きくなります。これらの制約はフォーミュラリーの決定に影響を与え、新しいワクチンの採用を遅らせ、所得層や地域間でアクセスの格差を生み出します。

複雑な血清型動態と変異体の出現

肺炎球菌の血清型の進化は、支配的な株が地理的に異なり、ワクチン接種圧力に応じて時間とともに変化する可能性があるため、継続的な課題を呈しています。代替血清型や地域の血清型ギャップは、標準化されたワクチン製剤の普遍的な効果を制限します。これには継続的な監視、血清型マッピング、および反復的なワクチン開発サイクルが必要であり、広範な投資と規制の精査が求められます。抗菌薬耐性に関連する新興血清型は臨床的な緊急性を強調していますが、地域の疾病パターンに合わせた世界的なワクチン構成の調整は依然として複雑です。これらの疫学的不確実性は、メーカーや公衆衛生当局にとって戦略的計画の課題を生み出し、ワクチンの選択、予測、および長期的な疾病管理の成果に影響を与えます。

地域分析

北米

北米は2024年に世界の収益の約56-60%を占める肺炎球菌ワクチンの最大の地域市場であり続けています。この優位性は、確立された予防接種ガイドライン、高いワクチン認識、強力な公的および私的医療インフラ、および成人および小児ワクチンの広範な普及を反映しています。アメリカ合衆国とカナダは、先進的なコールドチェーン物流、定期的な小児PCVプログラム、および拡大する成人/高齢者向けワクチン接種イニシアチブの恩恵を受けています。継続的な規制サポートと高価値結合ワクチンの採用が強い需要を維持し、北米が世界の肺炎球菌ワクチン市場で中心的な役割を果たし続けています。

ヨーロッパ

ヨーロッパは、世界の肺炎球菌ワクチン市場の約15-20%を占めています。この地域のシェアは、特に乳幼児向けの包括的な国家予防接種プログラムと、成人/高齢者向けワクチン接種の普及拡大によって支えられています。結合ワクチン(PCV)が主流であり、公的資金と統一された健康政策フレームワークによって支援されています。西ヨーロッパ諸国は、強力な公衆衛生インフラ、一貫した供給チェーン、および高い公共の受け入れによって普及をリードしています。高齢者における肺炎球菌感染症の発生率の上昇と抗生物質耐性の認識向上が需要をさらに促進し、ヨーロッパの安定した大規模な地域市場としての地位を強化しています。

アジア太平洋

アジア太平洋地域は、世界の肺炎球菌ワクチン市場の約15-18%を占めており、最も急成長しているセグメントの一つとして浮上しています。急速な人口増加、拡大する出生コホート、増加する医療投資、および特に中国、インド、その他の新興経済国における予防接種プログラムの拡大が需要を促進しています。地元で製造されたPCVの参入と民間セクターのワクチン普及の拡大が手頃な価格とアクセスを改善しています。都市化、増加する中産階級の収入、および成人および小児ワクチン接種に関する認識の拡大が成長の可能性をさらに強化しています。政府がワクチンの普及を拡大し、インフラが改善されるにつれて、アジア太平洋地域は市場の重要性を高める準備が整っています。

ラテンアメリカ

ラテンアメリカは、世界の肺炎球菌ワクチン市場の推定5〜7%を占めています。特に子供時代の公的予防接種プログラムが需要を支えていますが、成人のワクチン接種率は経済的な変動性や一部の国での補償の制限により遅れています。都市部では、医療アクセスの改善によりカバー率が向上していますが、農村部やサービスが行き届いていない地域では依然として課題があります。国際的な健康援助プログラムや地域の公私パートナーシップが供給と手頃な価格を維持するのに役立っています。肺炎球菌疾患の負担に対する認識の高まりと定期的な全国予防接種キャンペーンにより、ラテンアメリカは安定した、しかし小規模な地域貢献者として位置づけられています。

中東およびアフリカ

中東とアフリカは合わせて、世界の肺炎球菌ワクチン市場の約3〜5%を占めています。市場シェアは控えめですが、医療インフラへの投資の増加、寄付による予防接種の推進、コールドチェーン能力の拡大が徐々にアクセスを改善しています。多くの国が国際的な資金援助を受けて、国家予防接種プログラムの下で乳児や幼児の予防接種を優先しています。物流の配布、経済的制約、都市と農村のカバー率の不均衡などの課題が成人の予防接種を制限しています。それにもかかわらず、特に脆弱な集団における肺炎球菌疾患リスクの認識が高まり、地域における長期的な成長の可能性を示しています。

市場セグメンテーション:

製品別

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- その他の製品

ワクチンタイプ別

- 肺炎球菌結合型ワクチン (PCV)

- 肺炎球菌多糖体ワクチン (PPSV)

年齢層別

- 乳幼児 (0–5歳)

- 成人 (18–64歳)

- 高齢者 (65歳以上)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

肺炎球菌ワクチン市場の競争環境は、少数の多国籍製薬会社の支配、強化された研究開発投資、高価値結合ワクチンに焦点を当てた継続的な製品革新によって特徴づけられています。市場のリーダーは、免疫原性、血清型カバレッジ、安全性プロファイル、および公共調達モデルに合わせた価格戦略で競争しています。世界的な健康機関との戦略的な協力、技術移転、長期供給契約は、市場での存在を確保する上で重要な役割を果たし、特に新興経済国での影響が大きいです。企業は、ライフサイクル管理、ラベル拡張、高齢者向けワクチンの需要増加に伴う成人向け製剤の導入を通じてポートフォリオを拡大しています。製造規模、コールドチェーン能力、規制の機敏性は、入札の受賞や国の予防接種プログラムとの競争交渉に影響を与える差別化要因として残っています。抗生物質耐性や地域の血清型の変化が将来の要件を形作る中、市場は革新サイクルの加速と新規参入者の可能性を見込み、プレミアムおよびコストセンシティブなセグメントでの競争が激化する可能性があります。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- グラクソ・スミスクライン

- インド血清研究所

- 沃森生物技術

- メルク

- ファイザー

- 北京民海生物技術

- バイオ-マンギニョス/フィオクルス

最近の動向

- 2024年6月、メルクは成人の侵襲性肺炎球菌感染症を予防するための21価結合型ワクチンCAPVAXIVEについて、米国FDAの承認を受けました。

- 2023年4月、ファイザーは6週間から17歳までの子供の侵襲性肺炎球菌感染症を予防するための20価肺炎球菌結合型ワクチンPREVNAR 20が米国食品医薬品局(FDA)によって承認されたと発表しました。このワクチンはまた、6週間から5歳までの子供の中耳炎予防にも使用が示されています。この承認により、同社の既存の市場での支配的地位が大幅に拡大しました。

レポートのカバレッジ

この調査レポートは、製品、ワクチンの種類、年齢層、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

-

- 高価値肺炎球菌ワクチンは、各国が予防接種スケジュールを更新するにつれて採用が加速します。

- 成人および高齢者の予防接種は、予防医療が世界的な優先事項となるにつれて拡大します。

- 地元の製造パートナーシップと技術移転は、手頃な価格と供給の安全性を向上させます。

- 複数の呼吸器病原体を標的とする組み合わせワクチンは、競争力のある差別化要因として登場します。

- デジタルワクチン記録と監視システムは、カバレッジの追跡と疾病監視を強化します。

- コールドチェーンの最適化と単回投与形式は、遠隔地でのアクセス性を向上させます。

- 官民パートナーシップは、国家調達と長期供給契約を強化します。

- 抗菌薬耐性への関心の高まりは、ワクチンを最前線の予防策として強化します。

- ライフサイクル管理とラベル拡張は、既存のワクチンポートフォリオの使用を拡大します。

- 新興市場への投資は、インフラと認識が向上するにつれてボリューム成長を促進します。