市場概要

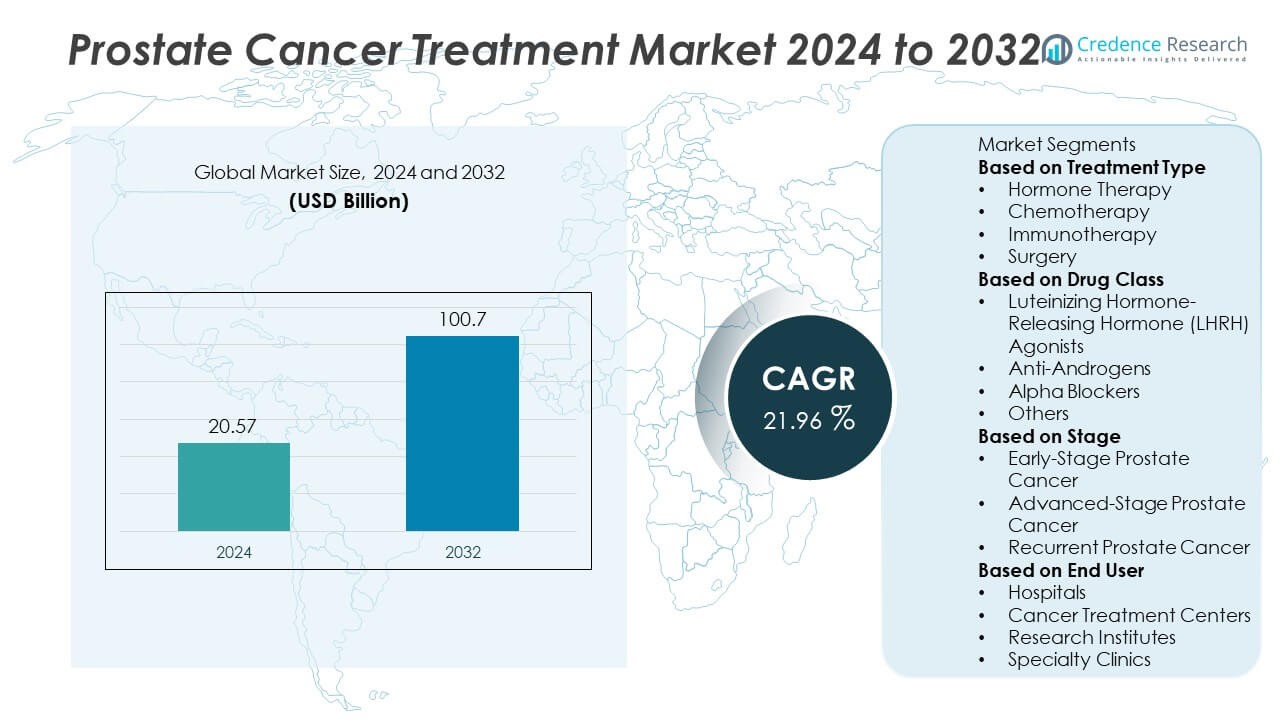

世界の前立腺がん治療市場は2024年に205.7億米ドルと評価され、予測期間中に21.96%の強力なCAGRで拡大し、2032年までに1007億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の前立腺がん治療市場規模 |

205.7億米ドル |

| 前立腺がん治療市場、CAGR |

21.96% |

| 2032年の前立腺がん治療市場規模 |

1007億米ドル |

前立腺がん治療市場は、Pfizer Inc.、Johnson & Johnson (Janssen Pharmaceuticals)、Astellas Pharma Inc.、Bayer AG、Novartis AG、AstraZeneca plc、Merck & Co., Inc.、Sanofi S.A.、F. Hoffmann-La Roche Ltd.、Bristol-Myers Squibb Companyなどの主要企業によって支配されています。これらの企業は、先進的な薬剤開発、広範な臨床パイプライン、グローバルな流通ネットワークを通じて強力な市場地位を維持しています。北米は2024年に41.3%のシェアで市場をリードしており、早期の病気発見、先進的な医療インフラ、標的療法の迅速な採用が推進要因です。ヨーロッパは29.4%のシェアで続き、アジア太平洋地域は、がん治療施設の拡大と前立腺がん管理に関する認識の高まりに支えられ、最も成長が速い地域を表しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 前立腺がん治療市場は2024年に205.7億米ドルと評価され、2032年までに1007億米ドルに達すると予測され、CAGRは21.96%です。

- 前立腺がんの有病率の上昇と標的療法および免疫腫瘍療法の採用の増加が、世界的な市場成長を促進しています。

- 市場は、精密医療、放射性リガンド療法、長期生存率を向上させる併用療法の強いトレンドを目撃しています。

- Pfizer Inc.、Johnson & Johnson、AstraZeneca plc、Bayer AGなどの主要企業は、戦略的パートナーシップ、臨床試験、新薬の承認に焦点を当て、グローバルな足跡を強化しています。

- 北米は41.3%のシェアで支配しており、ヨーロッパは29.4%で続き、ホルモン療法は先進および再発性前立腺がん症例での実証された有効性により、42.8%のシェアで最大の治療セグメントを占めています。

市場セグメンテーション分析:

治療タイプ別

ホルモン療法は、2024年に42.8%のシェアを占め、前立腺がん治療市場を支配しています。この支配は、がんの成長を促進するアンドロゲンレベルを低下させることによって、進行および転移段階を管理する上でのその有効性によって推進されています。このセグメントは、LHRHアゴニストとアンタゴニストの広範な使用、新しいアンドロゲン受容体阻害剤とともに利益を得ています。化学療法と免疫療法は、併用治療戦略の採用の増加と免疫チェックポイント阻害剤の進歩により注目を集めており、手術は治癒を目的とした局所症例で依然として好まれています。

- 例えば、エンザルタミド(アステラス製薬株式会社/ファイザー株式会社)は、進行した前立腺がんの1,717人の男性を対象に研究されました。結果は、エンザルタミド + ADT群では118人(14%)が進行したのに対し、ADT単独では320人(40%)が進行したことを示しました。

薬剤クラス別

LHRHアゴニストは2024年に市場の36.5%を占め、テストステロンの産生を効果的に抑制する能力により、進行性および再発性前立腺がんのホルモン療法の基盤となっています。抗アンドロゲンは、エンザルタミドやアパルタミドのような次世代薬の台頭に支えられ、追随しています。これらの薬は生存率を改善します。長期療法を受ける患者の尿路症状や治療関連の副作用を管理するために、アルファブロッカーや他の支持療法の使用が増加しています。

- 例えば、転移性去勢感受性前立腺がんにおけるアパルタミド(ジョンソン・エンド・ジョンソン)の結果では、アパルタミドで治療された患者の87.6%が24か月後も生存しており、比較対象群よりも生存率が高いことが示されました。

ステージ別

進行期前立腺がんは、2024年に47.2%のシェアを持つ最大の市場セグメントを表しています。この成長は、転移性および去勢抵抗性の症例の診断が増加し、多段階の全身治療が必要とされることによって促進されています。標的療法および免疫腫瘍学薬の臨床採用の増加により、このカテゴリーの治療選択肢が拡大しています。早期前立腺がんは、スクリーニングプログラムの増加と低侵襲手術の進歩から利益を得ており、再発性前立腺がんの症例は、生存を延ばし、患者の生活の質を向上させることを目的とした精密療法や放射性リガンド治療の需要を促進しています。

主要な成長ドライバー

前立腺がんの世界的な有病率の上昇

前立腺がんの世界的な発生率の増加は、市場の主要な成長ドライバーです。高齢化する男性人口、ライフスタイルの変化、スクリーニングプログラムの強化が、検出率の向上に寄与しています。前立腺特異抗原(PSA)検査による早期診断は、生存率の改善と治療開始を促進しました。医療機関や政府による啓発キャンペーンの増加は、早期介入を促進し、病気のすべての段階で高度な治療オプションの一貫した需要を生み出しています。

- 例えば、世界保健機関のデータによると、世界の前立腺がん症例数は1990年の3,596,220件から2021年には10,387,521件に増加しました。

標的療法および免疫腫瘍学療法の進展

分子生物学および免疫腫瘍学の継続的な進歩は、前立腺がんの管理を変革しました。アンドロゲン受容体阻害剤やPARP阻害剤を含む標的療法の導入は、治療の精度を高め、副作用を軽減します。チェックポイント阻害剤やがんワクチンなどの免疫療法は、進行期および去勢抵抗性の段階で承認を得ています。製薬会社は、組み合わせ療法の開発に多額の投資を行い、臨床成功率を向上させ、世界中の患者に治療の選択肢を拡大しています。

- 例えば、フェーズIIIの研究では、次世代アンドロゲン受容体経路阻害剤を受けた患者が、転移性去勢抵抗性前立腺がんにおいて、タキサン系化学療法の21.7か月に対し、中央値で38.7か月の全生存期間を達成したと報告されています。

高度な医療インフラへのアクセスの増加

新興経済国を中心に医療インフラが拡大することで、前立腺がん治療の利用が広がっています。診断施設の改善、償還プログラム、医療費の増加により、現代的な治療法の採用が迅速化されています。病院やがん治療センターでは、ロボット手術、放射性リガンド療法、個別ケアモデルが統合されています。この広範なアクセスにより、早期治療介入が可能となり、患者の生存率が向上し、先進国および発展途上国の両方で市場全体の成長を促進しています。

主要なトレンドと機会

精密医療と遺伝子プロファイリングの統合

個別化医療へのシフトが前立腺がん治療戦略を再構築しています。遺伝子およびバイオマーカー検査により、治療の選択が個別化され、効果が向上し、抵抗が最小化されます。次世代シーケンシングの使用により、実行可能な変異の特定がサポートされ、より効果的な標的治療の組み合わせが可能になります。精密医療の採用が進むことで、製薬業界の革新者が遺伝子駆動の薬剤パイプラインやコンパニオン診断を開発する機会が生まれています。

- 例えば、アストラゼネカとメルク社は、去勢抵抗性転移性前立腺がんにおけるPROpel第III相試験で、PARP阻害剤とアビラテロンを併用した患者の中央値全生存期間が42.1ヶ月であったのに対し、対照群では34.7ヶ月であったと報告しています。

放射性リガンド療法と併用療法の拡大

放射性リガンド療法と併用療法は、進行した前立腺がんの有望な治療アプローチとして浮上しています。これらの療法は、がん細胞に直接放射線を届け、全身毒性を最小限に抑えます。ルテチウム-177を基にした化合物の臨床的成功が、ホルモン療法や免疫療法との統合の可能性を示しています。このトレンドは、薬剤開発者が治療ポートフォリオを拡大し、持続的な疾患制御を達成する機会を開きます。

- 例えば、ノバルティス社の放射性リガンド療法^177Lu-PSMA-617を最良の標準治療に追加したところ、PSMA陽性の去勢抵抗性転移性前立腺がんを対象としたVISION第III相試験で、標準治療単独と比較して中央値全生存期間が15.3ヶ月であったことが示されました。

主要な課題

標的治療と免疫療法の高コスト

次世代の前立腺がん治療の高コストは、特に低・中所得国において大きな障壁となっています。PARP阻害剤や免疫療法のような先進的な治療法は、製造と臨床検証に高い投資を必要とします。保険の適用範囲が限られており、自己負担が高いため、患者のアクセスが制限され、市場浸透が遅れています。ジェネリック競争や価値に基づく価格設定を通じて治療コストを削減することが、より広範な採用にとって重要です。

薬剤耐性と副作用

治療抵抗性は、特に転移性および去勢抵抗性段階において、前立腺がんの長期管理における課題となり続けています。ホルモン療法の長期化は、治療効果の低下や疾患の再発を引き起こすことがよくあります。さらに、化学療法や免疫療法は、患者のコンプライアンスに影響を与える重篤な副作用を引き起こす可能性があります。これらの課題に対処するには、併用療法の開発、薬剤の改良、新しい標的の開発が必要であり、反応の持続性と患者の忍容性を向上させることが求められます。

地域分析

北アメリカ

北アメリカは、2024年に41.3%のシェアで前立腺がん治療市場を支配しています。高い疾病の有病率、強力な医療インフラ、先進的な治療法の迅速な採用が地域の成長を促進しています。アメリカ合衆国は、好意的な償還政策に支えられた標的療法、ホルモン療法、免疫腫瘍治療の広範な使用で主導しています。継続的な研究開発投資と強力な臨床試験参加が革新をさらに強化しています。地域の早期スクリーニング、先進的な診断、および患者啓発プログラムへの焦点が、市場の持続的なリーダーシップと病院やがんケアセンター全体での高い治療アクセスを促進しています。

ヨーロッパ

ヨーロッパは、2024年に世界の前立腺がん治療市場で29.4%のシェアを占めています。この地域は、高齢男性人口の増加とがん予防および早期発見への強い重点から恩恵を受けています。ドイツ、フランス、イギリスなどの国々は、よく発展した腫瘍治療システムと新しい治療法の採用により主導しています。精密腫瘍学と臨床研究を支援する好意的な政府の取り組みが安定した需要を促進しています。ロボット支援手術と標的療法へのアクセスの増加が、地域全体の治療能力と患者の生存結果を向上させ続けています。

アジア太平洋

アジア太平洋は、2024年に前立腺がん治療市場の21.8%を占め、最も急成長している地域を表しています。急速な都市化、前立腺の健康に関する意識の向上、医療アクセスの改善が主要な成長の原動力です。中国、日本、インドは、診断ネットワークの拡大と高齢化人口に関連する前立腺がんの発生率の増加により支配しています。政府はがんスクリーニングの取り組みを強化し、腫瘍学インフラへの投資を促進しています。ホルモン療法と免疫療法の採用の増加、地元および国際的な製薬会社との提携が、地域市場の拡大を加速しています。

ラテンアメリカ

ラテンアメリカは、2024年に前立腺がん治療市場の4.6%のシェアを占めています。成長は、がんスクリーニングプログラムの増加、医療投資の増加、現代的な治療へのアクセスの改善によって支えられています。ブラジルとメキシコは、意識レベルの向上と先進的な手術およびホルモン治療の採用により主導しています。地域の成長は、病院の腫瘍学部門の拡大と政府主導のがん対策プログラムの導入によってさらに促進されています。しかし、医療アクセスと手頃な価格の格差が、地域の小規模市場全体での治療の利用可能性を制限し続けています。

中東・アフリカ

中東・アフリカ地域は、2024年に前立腺がん治療市場の2.9%のシェアを占めています。がんの発生率の上昇、医療の近代化、診断能力の拡大が成長を促進しています。アラブ首長国連邦、サウジアラビア、南アフリカが主要な貢献者であり、放射線療法と標的療法の採用が増加しています。腫瘍学インフラへの政府投資と国際製薬会社との提携が市場の存在感を強化しています。進展にもかかわらず、いくつかのアフリカ諸国では意識の欠如と高い治療費が、より広範な市場開発を制約し続けています。

市場のセグメンテーション:

治療タイプ別

薬剤クラス別

- 黄体形成ホルモン放出ホルモン(LHRH)アゴニスト

- 抗アンドロゲン

- アルファブロッカー

- その他

ステージ別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

前立腺がん治療市場の競争環境は、ファイザー社、ジョンソン・エンド・ジョンソン(ヤンセンファーマ)、アステラス製薬、バイエルAG、ノバルティスAG、アストラゼネカplc、メルク社、サノフィS.A.、F.ホフマン・ラ・ロシュ社、ブリストル・マイヤーズ スクイブ社などの主要製薬会社の強い存在感によって定義されています。これらの企業は、アンドロゲン受容体阻害剤、放射性リガンド療法、免疫腫瘍学薬を含む先進的な治療法の開発に積極的に取り組んでいます。戦略的な協力、合併、製品発売は、治療ポートフォリオとグローバルな展開を拡大するための中心的な要素です。企業は、転移性および去勢抵抗性前立腺がんの生存率を改善する次世代の標的および併用療法を発見するために、研究開発に多額の投資を行っています。競争の激化は、パイプラインの多様化、規制承認、精密医療の統合によってさらに加速され、アジア太平洋やラテンアメリカなどの高成長地域での新たな機会を捉えるために主要なプレーヤーを位置づけています。

主要プレイヤー分析

- ファイザー株式会社

- ジョンソン・エンド・ジョンソン(ヤンセンファーマ)

- アステラス製薬株式会社

- バイエルAG

- ノバルティスAG

- アストラゼネカplc

- メルク・アンド・カンパニー, インク.

- サノフィS.A.

- ホフマン・ラ・ロシュ株式会社

- ブリストル・マイヤーズ スクイブ カンパニー

最近の開発

- 2025年10月、ノバルティスAGは、PSMAddition第III相試験の結果を発表し、PLUVICTO™(ルテチウム-177ビピボチドテトラキセタン)と標準治療の併用が、PSMA陽性転移性ホルモン感受性前立腺がん(mHSPC)において、標準治療単独と比較して放射線学的進行または死亡のリスクを28%(ハザード比0.72)低減することを示しました。

- 2025年5月、アステラス製薬株式会社とファイザーは、ARCHES試験の5年間のフォローアップデータを報告し、XTANDIとアンドロゲン除去療法(ADT)の併用が、転移性ホルモン感受性前立腺がん(mHSPC)の男性において、プラセボとADTの併用と比較して5年間の生存確率が66%であることを示しました。

- 2025年2月、ファイザー株式会社は、TALZENNA®(タラゾパリブ)とXTANDI®(エンザルタミド)の併用が、転移性去勢抵抗性前立腺がん(mCRPC)の男性において、エンザルタミド単独と比較して全生存率の統計的に有意な改善を達成したと発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートの範囲

この調査レポートは、治療タイプ、薬剤クラス、ステージ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動態、規制の状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 標的療法と免疫腫瘍療法の採用拡大が前立腺がん治療を変革します。

- 精密医療の進歩により、患者により個別化された治療オプションが可能になります。

- 放射性リガンド療法の拡大が進行がんの生存率を向上させます。

- 遺伝子およびバイオマーカー検査の利用増加が早期発見と治療計画を強化します。

- 製薬会社の協力が薬剤開発と臨床研究の革新を加速します。

- 新興経済国では、医療アクセスの改善により治療採用が増加します。

- AIとデジタル診断の統合が、より迅速で正確な病気の監視をサポートします。

- 併用療法の規制承認が、世界的に治療選択肢を拡大します。

- 腫瘍学インフラへの投資増加が、患者ケアとアクセスを強化します。

- 次世代ホルモン療法と免疫療法の継続的な研究開発が、長期的な市場成長を促進します。