市場概要

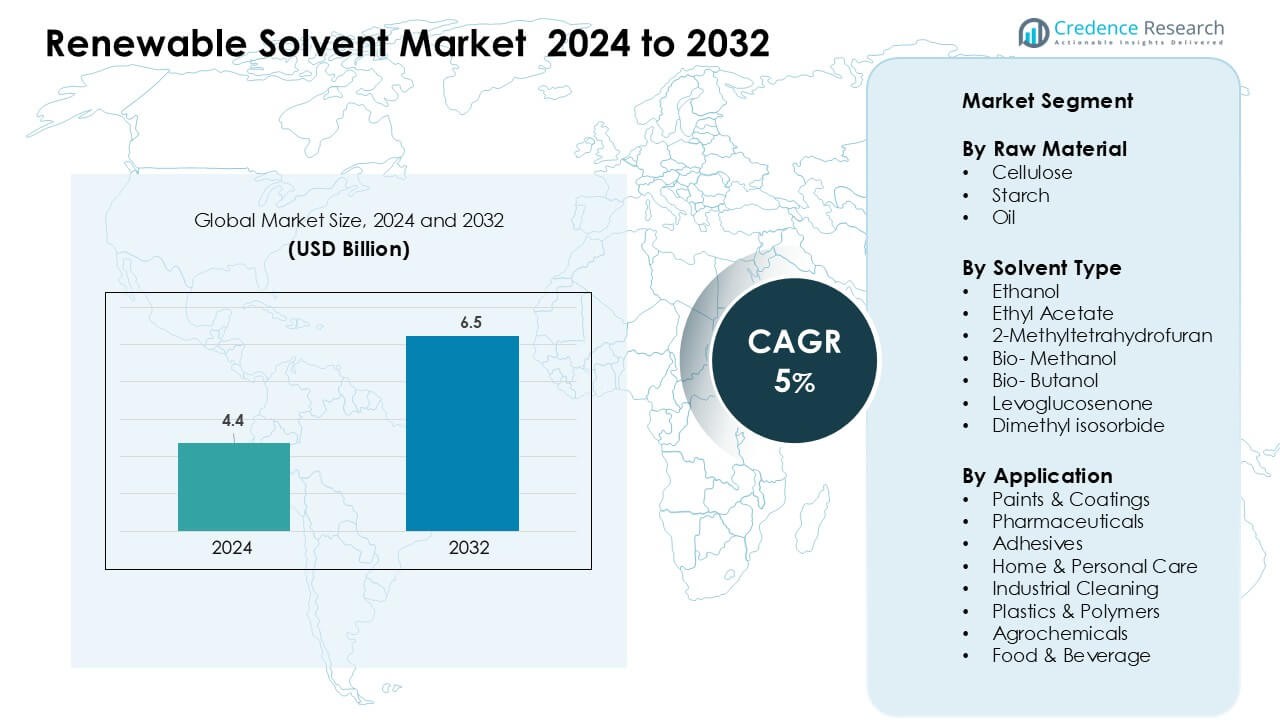

再生可能溶剤市場は2024年に44億米ドルと評価され、予測期間中に5%のCAGRで成長し、2032年には65億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 再生可能溶剤市場規模 2024 |

44億米ドル |

| 再生可能溶剤市場、CAGR |

5% |

| 再生可能溶剤市場規模 2032 |

65億米ドル |

再生可能溶剤市場は、Wilmar Sugar Pty Ltd.、Vertec BioSolvents、CREMER OLEO GmbH & Co. KG、InKemia Green Chemicals、Cargill、Neste、ADM、GODAVARI BIOREFINERIES LTD、Dow、およびLiberty Chemicals SRLなどの主要プレーヤーによって形成されています。これらの企業は、先進的なバイオ精製能力、多様な原料統合、コーティング、製薬、産業用クリーニング、個人ケア用途に合わせた高性能なグリーン溶剤の処方を通じて競争しています。北米は、強力な規制支援、低VOC材料の急速な採用、持続可能な化学製品生産への投資拡大により、2024年に34%のシェアで主要地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 再生可能溶剤市場は2024年に44億米ドルに達し、2032年には65億米ドルに達すると予測されており、5%のCAGRで成長しています。

- 需要は、厳しいVOC規制と塗料、コーティング、製薬、産業用クリーニングでの強力な採用により、石油系溶剤からより安全で生分解性のある代替品にシフトする産業によって成長しました。セルロース系溶剤は42%の原料シェアを持ちました。

- トレンドとしては、廃棄物から溶剤への技術の急速な成長、バイオメタノールと酢酸エチルの使用増加、特殊化学品向けの高純度グリーン溶剤を生産する次世代バイオ精製所への投資増加が強調されました。

- 競争は、Wilmar Sugar、Vertec BioSolvents、CREMER OLEO、Neste、Cargill、ADM、Dow、およびGODAVARI BIOREFINERIESが生産能力を拡大し、原料統合を改善し、持続可能な処方のためにコーティングおよび個人ケアメーカーと提携したことで激化しました。

- 北米は34%のシェアで市場をリードし、次いでヨーロッパが31%、アジア太平洋が27%を占め、塗料とコーティングが34%のシェアで支配的な用途セグメントとして残りました。

市場セグメンテーション分析:

原料別

セルロースは、低毒性で生分解性の入力を求める塗料、コーティング、製薬メーカーからの強い需要により、2024年に約42%の支配的なシェアを持ちました。セルロース系溶剤は安定した性能を提供し、VOC削減をサポートし、世界的な持続可能性ルールに適合します。デンプンは、ブランドがホームおよび個人ケア製品の安全性を向上させるためにバイオベースの原料を使用したため、続きました。油由来の再生可能溶剤も、メーカーがより良い溶解性と産業用クリーニングおよび接着用途での互換性向上のために植物ベースのエステルを採用したため成長しました。

- 例えば、Circa Groupは、セルロース廃棄物から得られるバイオベースの溶剤であるCyrene™を開発しました。同社はタスマニアで年間約50トンの能力を持つデモンストレーションプラントを運営しました。

溶剤タイプ別

2024年にはエタノールがセグメントをリードし、約38%のシェアを占めました。これは、広範な入手可能性、低コスト、塗料、洗浄剤、製薬製剤における強い受容性に支えられています。エチルアセテートとバイオメタノールは、生分解性の高さと有害な排出を減少させる蒸発プロファイルの改善により拡大しました。2-メチルテトラヒドロフランやレボグルコソノンのような先進的な選択肢は、環境および職場の安全基準が厳しくなる中で、より安全で非石油系の溶剤システムに移行するため、特殊化学プロセスで注目を集めました。

- 例えば、Circa GroupのCyrene™は、NMPやDMFのより安全な代替品として位置付けられているセルロース由来の再生可能溶剤です。同社とパートナーの評価によると、Cyrene™は要求の厳しい化学プロセスで同等の溶解力と極性を提供します。この溶剤は、タスマニアのCircaのデモンストレーション施設で年間約50トンの能力で生産されています。

用途別

塗料とコーティングは、2024年に約34%のシェアを占め、建設、自動車、産業部門での環境に優しい製剤の採用が進む中で、用途セグメントを支配しました。製薬業界も、労働者の安全性を向上させ、グリーンケミストリーの要件を満たすために再生可能溶剤を統合することで、安定した成長を遂げました。接着剤、産業用洗浄、パーソナルケアの用途は、ブランドが低排出と規制遵守の強化を目指す中で拡大しました。プラスチック、ポリマー、農薬、食品・飲料の生産者も、持続可能性スコアを向上させ、石油化学依存を減らすために使用を増やしました。

主要な成長要因

低排出およびバイオベースの化学品への需要の増加

塗料、製薬、洗浄製品のメーカーは、規制が産業をより安全で低排出の化学へと推進する中で、再生可能溶剤の使用を増やしました。この変化は、VOC排出や職場の危険を引き起こす石油系溶剤に対する制限の増加から生じました。生産者は、世界的な気候目標に合わせ、地域の規則に対するコンプライアンスを強化するために再生可能オプションを採用しました。企業はまた、ブランドの持続可能性を向上させ、化石原料への依存を減らすためにバイオベース製品を推進しました。この移行は、強い溶解力、安全な取り扱いプロファイル、環境への影響の軽減を備えた材料を求める中で加速しました。この傾向は、再生可能溶剤を長期的な脱炭素化計画の戦略的要素として位置付けました。

- 例えば、Eastmanは、バイオベース溶剤に強い存在感を持つグローバルな特殊材料企業です。同社は、セルロースベースの再生可能原料から得られるEastman Omnia™溶剤を販売しています。Eastmanはまた、持続可能な材料ポートフォリオ全体でセルロースエステル技術を適用しています。

産業全体でのグリーン製造の拡大

産業界はグリーン製造システムを採用し、クリーンな処理をサポートする再生可能溶剤の需要が高まりました。自動車、建設、消費財企業がエコフレンドリーなコーティング、接着剤、洗浄剤に移行したことで成長しました。多くのブランドが生産ラインを再設計し、排出量を削減し、内部の持続可能性目標を達成しました。再生可能溶剤は水性システムとの互換性を提供し、高価値の処方での性能を向上させました。製薬およびポリマー部門からの需要も高まり、メーカーはバイオ由来の化合物を処理するために設備をアップグレードしました。これらの変化により、安定した沸点、強い溶解力、より良い作業者の安全性能を持つ再生可能溶剤の購入が増加しました。広範な採用が長期的な需要を強化しました。

- 例えば、SC JohnsonのGreenlist™プロセスは、2001年に開始された長年にわたる内部の科学に基づくプログラムであり、成分の人間の健康と環境への影響を評価し、製品の安全性プロファイルを継続的に改善しています。

より安全で自然な製品への消費者の嗜好の高まり

消費者の意識がブランドに再生可能溶剤を採用させ、家庭、パーソナルケア、食品関連の用途で有害な残留物を減らすのを助けました。消費者は、クリーンラベルの期待に沿った植物由来の生分解性成分で作られた製品を好みました。企業はこれらの嗜好に応えるために洗浄剤、化粧品、包装コーティングを再処方し、製品の安全性を向上させました。持続可能性ラベルへの小売業の注目の高まりが、バイオベースの溶剤の需要をさらに支えました。メーカーは再生可能な選択肢を使用して毒性曝露リスクを低減し、室内空気の質を改善しました。この変化は家庭用品および衛生カテゴリー全体での急速な採用に貢献し、高純度で自然由来の溶剤ソリューションの市場を拡大しました。

主要なトレンドと機会

高度なバイオ由来溶剤技術の採用

生産者は、専門用途向けにより高純度で改善された性能を提供する次世代のバイオ由来溶剤に投資しました。設計された発酵や触媒変換などの技術が、予測可能な反応挙動と不純物の削減を伴う溶剤を生み出しました。これらの革新は、製薬、農薬、ポリマー加工において石油化学品の代替を可能にしました。新しいバイオベースの分子は、コーティングや特殊化学品製造においても高効率を可能にしました。この分野に参入する企業は、持続可能な処方での強力な成長をサポートする特許取得済みの溶剤技術を通じて機会を得ました。高性能なグリーン溶剤の需要の高まりが、差別化された製品ラインのスペースを生み出しました。

循環型および廃棄物ベースの原料経路の成長

生産者は、農業廃棄物、セルロース残渣、バイオマスのサイドストリームを使用した循環型原料モデルを探求しました。これらのプロセスは埋立処分を削減し、溶剤生産チェーン全体の炭素強度を削減しました。企業は廃糖やリグノセルロース原料を使用してエタノール、酢酸エチル、特殊溶剤を生産する新しいルートを開発しました。このトレンドは、コスト効率の高い生産とより強力な持続可能性の主張の機会を開きました。政府は廃棄物の価値化と低炭素製造へのインセンティブを通じてこれらの経路を支援しました。このシフトにより、メーカーは安定した原料供給を確保しながら、変動する石油価格への露出を減らすことができました。循環型生産モデルは、再生可能溶剤の長期的なスケーラビリティを生み出しました。

- 例えば、LanzaTechはガス発酵技術を使用して産業廃棄ガスをエタノールに変換しています。この会社は、廃棄炭素から年間数万トンのエタノールを生産する商業施設を運営しています。このエタノールは、下流の化学製造のための再生可能な原料として供給されています。

高価値産業におけるグリーンケミストリーの拡大

製薬、電子機器、ポリマー産業は、グリーンケミストリーの実践を拡大し、再生可能な溶媒の採用に強力な機会を創出しました。これらのセクターは、敏感な反応で一貫した性能を提供する高純度の溶媒を必要としていました。再生可能なオプションは、安全な化学プロセスのための規制ガイドラインに沿っていました。企業は従来の溶媒を置き換え、労働者の安全を向上させ、有害廃棄物を削減し、国際的な安全基準を維持しました。これらの変化は、API、電子機器用コーティング、高度な材料における高品質の再生可能な溶媒の需要を支援しました。この傾向は、プレミアム価格設定と差別化された供給パートナーシップの機会を開きました。

- 例えば、BASFは製薬および産業用途向けにバイオベースのエチルラクテートを供給しています。この溶媒は再生可能な原料から得られ、高純度の処理要件を満たしています。BASFは確立された化学製造システム内でこれらの材料を生産しています。

主要な課題

高い生産コストと限られた規模の経済

再生可能な溶媒の生産者は、従来の石油化学製品と比較して高い製造コストに直面しました。限られた生産能力、高価なバイオベースの原料、複雑な処理技術が最終的な単位コストを増加させました。多くの再生可能な溶媒施設はフルスケール以下で運営されており、大規模な石油化学プラントと価格競争する能力を制限していました。これらの制約は、接着剤、産業用クリーニング、ポリマーなどのコストに敏感なセグメントでの採用を遅らせました。企業は、低コストの原材料を重視する市場でプレミアム価格を正当化するのに苦労しました。競争力のある価格を達成するには、より大きな施設への投資、プロセス効率の向上、原料調達の最適化が必要でした。

特定の用途における技術的性能の制限

一部の再生可能な溶媒は、高温、高反応性、または重工業用途において石油化学製品の性能に匹敵しませんでした。蒸発速度、溶解力、材料適合性の制限が、特殊コーティング、航空宇宙複合材料、高度なポリマーシステムでの採用を制限しました。信頼性と性能が重要な場合、製造業者は切り替えをためらいました。エンジニアは、既存の生産ラインに新しい溶媒を統合する際に、設備を変更せずに課題に直面しました。これらの障壁は、より長い認定サイクルと開発コストの増加を引き起こしました。これらの制約を克服するには、より多くの研究開発投資、分子工学の改善、業界の期待に応える性能試験が必要でした。

地域分析

北米

北米は、2024年に約34%のシェアで再生可能溶媒市場をリードし、厳しいVOC規制とコーティング、製薬、家庭用品におけるグリーン製造慣行の急速な採用により推進されました。米国は、石油ベースの溶媒からより安全な植物由来の代替品への移行により、地域の需要を支配しました。成長はまた、トウモロコシ、セルロース、農業廃棄物を使用するバイオ精製所への強力な投資からもたらされました。カナダは、持続可能性の高まりに伴い、産業用クリーニングや食品関連用途でのバイオベースの溶媒の使用を拡大しました。地域のクリーンケミストリーへの焦点は、長期的な市場拡大を引き続き支援しました。

ヨーロッパ

ヨーロッパは2024年に約31%のシェアを占め、積極的な気候政策、厳しい化学規制、循環型製造モデルの広範な採用によって支えられました。ドイツ、フランス、英国は、産業がREACHおよびカーボンニュートラルの目標に沿って、溶剤代替プログラムを主導しました。低毒性で生分解性のある製剤を優先する企業が増え、産業用コーティング、自動車、接着剤、製薬生産の需要が増加しました。リグノセルロースや廃棄物の原料を使用したバイオ精製所の開発が地域の供給能力を向上させました。EUのグリーンケミカルへの強力な推進は、ヨーロッパを高性能な再生可能溶剤技術の重要な拠点として位置づけました。

アジア太平洋

アジア太平洋は2024年に約27%のシェアを占め、製造能力の拡大と環境コンプライアンスの向上により、最も成長が速い地域であり続けました。中国とインドは、塗料、コーティング、農薬、パーソナルケアにおける再生可能溶剤の使用を増やし、大気質基準が厳しくなりました。日本と韓国は、電子機器や製薬に使用される高純度溶剤のためのバイオ化学研究開発を進めました。バイオマス由来の原料の強力な採用とコスト効率の高い生産が地域の競争力を支えました。地域の大規模な産業基盤とバイオ精製所プロジェクトの拡大が、再生可能溶剤ソリューションの需要を強化し続けました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを獲得し、農薬、食品加工、家庭用ケア製品における再生可能溶剤の使用が増加しました。ブラジルは豊富なバイオマス資源と強力なエタノール産業により、バイオベースの溶剤の地元生産を支え、需要を牽引しました。メキシコは、メーカーがグローバルな持続可能性基準に沿って、コーティングやクリーニング製剤の使用を拡大しました。企業がより安全な材料を求め、輸入石油化学溶剤への依存を減らす中で、地域の採用が増加しました。クリーンな産業慣行を促進する政府のイニシアチブが、緩やかな市場成長を支えました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占め、産業の多様化と持続可能な製造への関心の高まりを中心に成長しました。UAEとサウジアラビアは、コーティング、クリーニング化学品、包装用途で再生可能溶剤の代替品を試すことを奨励するグリーン産業イニシアチブを進めました。南アフリカは、より安全な消費財の需要が増加する中で、食品、飲料、パーソナルケア部門での使用を拡大しました。限られたバイオ精製所のインフラが広範な採用を遅らせましたが、持続可能性プログラムの継続と循環型材料への投資が、長期的な市場拡大の機会を創出しました。

市場セグメンテーション:

原材料別

溶剤タイプ別

- エタノール

- 酢酸エチル

- 2-メチルテトラヒドロフラン

- バイオメタノール

- バイオブタノール

- レボグルコソノン

- ジメチルイソソルビド

用途別

- 塗料・コーティング

- 製薬

- 接着剤

- 家庭用・パーソナルケア

- 産業用クリーニング

- プラスチック・ポリマー

- 農薬

- 食品・飲料

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

再生可能溶剤市場は、バイオベースの化学、多様な原料、および高性能溶剤技術に焦点を当てた世界の生産者間で激しい競争が特徴です。Wilmar Sugar Pty Ltd.、Vertec BioSolvents、CREMER OLEO、InKemia Green Chemicals、Cargill、Neste、ADM、GODAVARI BIOREFINERIES、Dow、およびLiberty Chemicals SRLなどの主要企業は、統合されたサプライチェーンと継続的な製品革新を通じて地位を強化しました。これらの企業は、コーティング、製薬、クリーニング用途に合わせたエタノール、酢酸エチル、バイオメタノール、特殊グリーン溶剤を含む再生可能溶剤のポートフォリオを拡大しました。多くの競合他社は、バイオ精製所、循環原料システム、および先進的な発酵技術に投資し、炭素強度を低減し、安定した原材料の供給を確保しました。コーティング、パーソナルケア、産業メーカーとの戦略的パートナーシップにより、市場のリーチが拡大し、持続可能な処方の共同開発が促進されました。企業はまた、容量拡張、コンプライアンス重視の製品ライン、および高純度、低毒性の溶剤代替品に焦点を当てた研究開発プログラムを通じて、世界的な存在感を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年6月、Wilmar Sugar & Renewablesは2025年の生産シーズンの開始と、Kalamia Millの新しいボイラースタックなどの製粉/再生可能エネルギーインフラへの投資を発表しました。これは、エタノール/バイオベースの溶剤供給を支える再生可能な処理能力の拡大を反映しています。

- 2024年12月、GODAVARI BIOREFINERIES LTD(インド)– Godavari Biorefineriesは、バイオエチルアセテートなどの重要なグリーン溶剤を生産するために使用される再生可能エタノール原料を強化するために、200 KLPDのトウモロコシ/穀物ベースのエタノール蒸留所に130億ルピーを投資すると発表しました。

レポートのカバレッジ

この調査レポートは、原材料、溶剤タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業が低排出化学成分への移行を加速するにつれ、再生可能溶剤の需要が増加します。

- 企業が石油ベースの処方を置き換えるにつれ、塗料、コーティング、接着剤での採用が増加します。

- バイオ精製所は容量を拡大し、供給の安定性を向上させ、生産コストを削減します。

- 農業廃棄物などの循環原料が溶剤製造で広く使用されるようになります。

- 高純度の再生可能溶剤は、製薬や電子機器での需要が増加します。

- 発酵および触媒プロセスの進歩により、溶剤タイプ全体の性能が向上します。

- より多くのメーカーが、世界的な気候目標を達成するためにカーボンニュートラルな生産経路を追求します。

- 規制の圧力が、従来の石油化学溶剤のより迅速な代替を促進します。

- 化学製品メーカーとエンドユーザー産業間の戦略的パートナーシップが製品革新を強化します。

- アジア太平洋地域およびラテンアメリカの新興市場は、持続可能性プログラムの拡大により、再生可能溶剤をより迅速に採用します。