市場概要

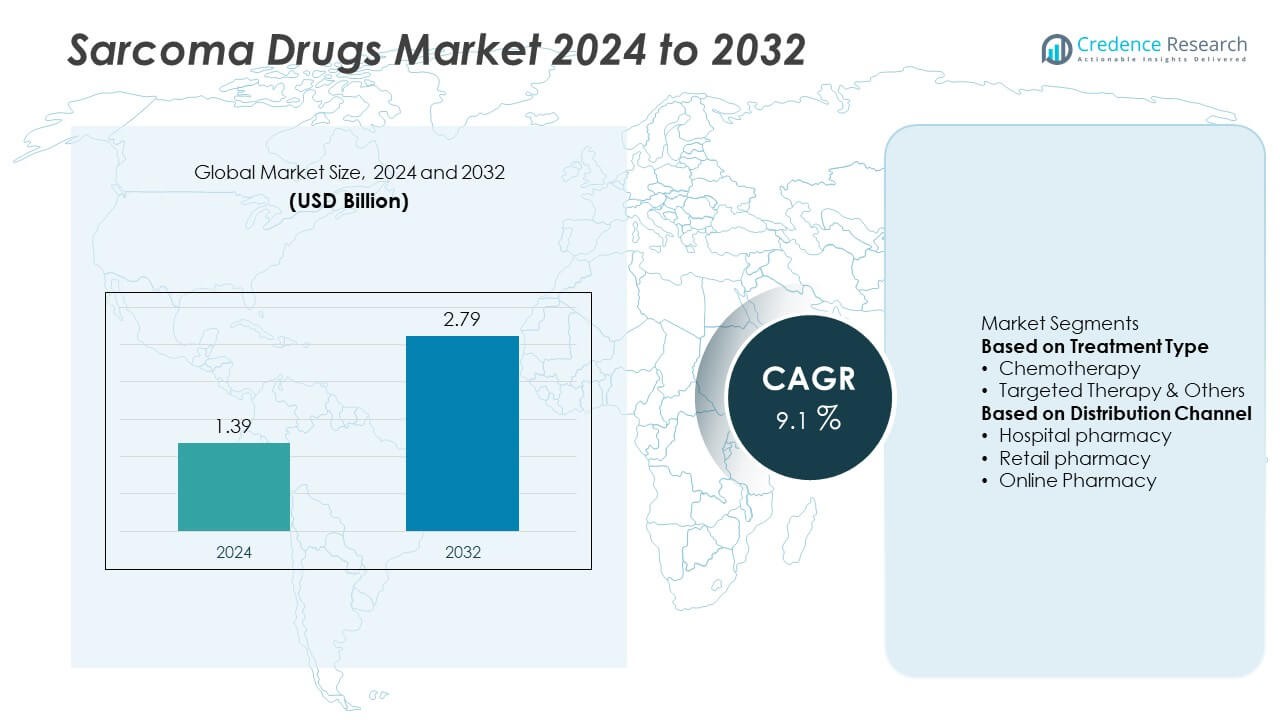

肉腫薬市場は2024年に13億9,000万米ドルと評価され、2032年までに27億9,000万米ドルに達すると予測されており、予測期間中に年平均成長率9.1%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 肉腫薬市場規模 2024 |

13億9,000万米ドル |

| 肉腫薬市場、CAGR |

9.1% |

| 肉腫薬市場規模 2032 |

27億9,000万米ドル |

肉腫薬市場は、バイエルAG、大日本住友製薬株式会社、ノバルティスAG、エーザイ株式会社、ファイザー株式会社、ジョンソン・エンド・ジョンソン、イーライリリー・アンド・カンパニー、メルク&カンパニー株式会社、武田薬品工業株式会社、GSK plcなどの主要企業によって主導されています。これらの企業は、革新的な腫瘍学ポートフォリオ、強力な研究開発パイプライン、標的治療と免疫腫瘍学療法に焦点を当てた戦略的コラボレーションを通じて支配しています。北米は2024年に42.6%の最大の市場シェアを持ち、高度な医療インフラと高い治療採用によって推進されました。ヨーロッパは29.3%で続き、強力な臨床研究と規制のインセンティブに支えられ、アジア太平洋地域は19.8%を占め、がんの有病率の上昇と高度な治療へのアクセスの拡大によって促進されました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 肉腫薬市場は2024年に13億9,000万米ドルと評価され、2032年までに27億9,000万米ドルに達すると予測されており、予測期間中に年平均成長率9.1%で成長しています。

- 肉腫症例の増加と標的療法および免疫療法の採用の増加が市場成長を促進しており、化学療法セグメントは2024年に62.4%のシェアを持ち、その臨床的関連性の継続によって支えられています。

- 主要な市場動向には、精密腫瘍学への投資の増加、希少疾病用医薬品指定の拡大、組み合わせ療法への注力の増加が含まれ、より良い生存結果が期待されています。

- バイエルAG、ノバルティスAG、ファイザー株式会社、イーライリリー・アンド・カンパニーなどの主要プレーヤーは、希少がん治療薬の研究開発とコラボレーションを通じてパイプラインを強化しています。

- 北米は42.6%のシェアで市場をリードし、ヨーロッパ(29.3%)、アジア太平洋(19.8%)が続き、医療投資の増加、臨床研究、がん治療へのアクセスの拡大によって推進されています。

市場セグメンテーション分析:

治療タイプ別

化学療法セグメントは2024年に62.4%のシェアで肉腫薬市場を支配し、軟部組織および骨肉腫の標準治療としての継続的な使用によって推進されました。化学療法は、複数の肉腫サブタイプに対する広範な効果と進行期の組み合わせ療法での使用により、広く採用されています。ドキソルビシンやイホスファミドなどの確立された薬剤レジメンの利用可能性が市場の安定性を支えています。一方、標的療法やその他の先進的な治療法は、個別化医療のアプローチと副作用の少ない改善された生存結果への需要の高まりによって急速に拡大しています。

- 例えば、ドキソルビシンのペギル化リポソーム製剤(Doxil®またはCaelyx®)は、従来のドキソルビシンと比較して心毒性を低減するために開発されました。これにより、累積投与量を増やし、卵巣がん、エイズ関連カポジ肉腫、多発性骨髄腫などのがん患者に対する安全性プロファイルを改善しています。

流通チャネル別

2024年において、病院薬局セグメントは58.6%のシェアで肉腫薬市場をリードしました。これは、病院ベースの腫瘍治療と臨床薬剤投与の優位性によるものです。病院は、監督と注入ベースの投与が必要な化学療法や標的療法の主要な流通センターであり続けています。小売薬局やオンライン薬局は、経口抗がん剤への患者アクセスの増加と治療後の処方箋によって着実な成長を示しています。デジタルヘルスインフラストラクチャの拡大とテレオンコロジープラットフォームは、オンライン薬局の販売をさらに促進し、長期的ながん管理における患者の利便性と薬物遵守を向上させています。

- 例えば、モバイルアプリやリマインダーシステムなどのデジタルヘルスツールの採用は、さまざまな腫瘍学の設定で薬物遵守率を改善し、がん患者の生活の質を向上させることが示されています。

主要な成長ドライバー

肉腫症例の増加

特に軟部組織および骨の肉腫の世界的な増加は、効果的な治療法の需要を促進しています。診断画像技術と遺伝子プロファイリングの進歩により、早期発見率が向上し、薬物療法の患者基盤が拡大しています。放射線被曝や遺伝子変異などのリスク要因の増加も治療ニーズの高まりに寄与しています。この増大する負担により、製薬会社は生存率の向上と治療関連毒性の低減を目指した新薬の製剤開発と臨床試験に投資するようになっています。

- 例えば、イーライリリー・アンド・カンパニーは、進行した軟部組織肉腫の患者133人を対象にしたオララツマブのオープンラベル無作為化第2相多施設試験を実施し、ドキソルビシンとの併用療法がドキソルビシン単独と比較して11.8か月の全生存期間の改善を示し、迅速な規制承認を得ました。

標的療法と免疫療法の進歩

分子生物学と免疫腫瘍学の継続的な進歩が肉腫治療を変革しています。チロシンキナーゼ阻害剤やモノクローナル抗体を含む標的療法は、従来の化学療法よりも高い有効性と副作用の少なさから注目を集めています。免疫療法、特にチェックポイント阻害剤は、抵抗性肉腫タイプの治療オプションを拡大しています。製薬会社は、標的療法と免疫療法を組み合わせた臨床研究を積極的に行い、長期的な市場成長を促進し、患者に対する個別化治療の成果を向上させています。

- 例えば、メルク社は、特定の軟部組織肉腫サブタイプにおけるペムブロリズマブを使用した第2相SARC028試験の結果を報告し、未分化多形肉腫および脱分化脂肪肉腫の一部の患者で持続的な腫瘍反応を示しました。

製薬会社による研究開発投資の増加

製薬会社は、肉腫管理における未充足のニーズに対応するため、研究開発費を大幅に増加させています。承認された薬が限られているため、新しい分子、希少疾病用医薬品、精密治療の開発に強い重点が置かれています。バイオテクノロジーのスタートアップと癌研究機関との共同研究がイノベーションを加速させています。迅速な承認プロセスや独占期間の延長など、希少がん薬の開発に対する政府のインセンティブが市場拡大をさらに促進しています。これらの取り組みにより、新しい治療オプションが提供され、今後数年間の成長の勢いが持続すると期待されています。

主要なトレンドと機会

個別化医療とゲノム医療へのシフト

肉腫薬市場は、遺伝子シーケンシングとバイオマーカー分析の進展により、個別化医療へのシフトが進んでいます。PDGFRやKITなどの特定の遺伝子変異を標的としたオーダーメイドの治療法は、治療効果を向上させ、副作用を軽減しています。製薬開発者は、患者の結果を最適化するために精密腫瘍学アプローチに注力しています。このトレンドは、分子診断とターゲット薬開発の統合をサポートし、カスタマイズされた適応治療戦略に大きな機会を生み出しています。

- 例えば、ノバルティスAGは、KITおよびPDGFRα遺伝子変異を特異的に標的とするイマチニブメシル酸塩(グリベック)を開発し、エクソン11変異を持つGIST患者の80%以上で持続的な反応を達成し、長期臨床フォローアップで50ヶ月を超える無増悪生存期間中央値を示しました。

臨床試験と薬剤承認の拡大

希少な肉腫サブタイプに焦点を当てた世界的な臨床試験の急増が、薬剤のイノベーションを加速させています。企業は次世代の研究ツールとグローバルパートナーシップを活用して、開発タイムラインを迅速化しています。FDAやEMAなどの規制機関は、有望な肉腫治療に対して希少疾病用医薬品指定や優先審査ステータスを付与し、承認率を向上させています。この試験活動の拡大と好意的な規制経路は、新しい治療法を導入し、今後数年間で全体的な薬剤パイプラインを強化することが期待されています。

- 例えば、第一三共株式会社は、消化管間質腫瘍(GIST)を対象とした抗体薬物複合体DS-6157のフェーズ1初のヒト試験を開始し、進行したGISTを持つ34人の患者を登録して、用量漸増と安全性を評価しています。

主要な課題

高額な治療費と限られたアクセス

ターゲット療法や免疫腫瘍薬を含む高度な治療の高額な費用は、発展途上地域でのアクセスを制限しています。多くの肉腫患者は、長期の治療サイクルや併用療法のために経済的な課題に直面しています。限られた保険適用と償還の障壁が採用率をさらに制約しています。医療提供者と政策立案者は、特に低・中所得国での命を救う治療へのアクセスを改善し、費用対効果の高い価格設定モデルを確立するよう圧力を受けています。

限られた認知度と診断の遅れ

患者や一般開業医の間での認知度の低さが、肉腫の診断の遅れを引き起こし、治療の効果を低下させています。肉腫は全癌症例のごく一部を占めており、早期認識が困難です。紹介の遅れや誤診は、進行した病期での発症をもたらし、積極的で高額な介入が必要となります。診断インフラの改善、臨床医のトレーニング、および公衆認識キャンペーンが、早期発見を強化し、生存率を向上させるために不可欠です。

地域分析

北米

2024年、北アメリカは42.6%のシェアで肉腫薬市場を支配しました。これは、先進的な医療インフラ、強力な腫瘍学研究資金、高い治療採用率によって支えられています。アメリカ合衆国は、強力な臨床試験活動とFDA承認の標的治療の利用可能性により、この地域をリードしています。主要な製薬企業の存在と強力な保険カバレッジも市場の成長を支えています。希少がんに対する認識の高まりと革新的な治療法への需要の増加が、この地域の肉腫薬開発と商業化における継続的なリーダーシップに貢献しています。

ヨーロッパ

2024年、ヨーロッパは肉腫薬市場の29.3%のシェアを占めました。これは、確立されたがん治療ネットワークと精密治療へのアクセス拡大によって推進されています。ドイツ、フランス、イギリスなどの国々は、十分な資金を持つ医療システムと継続的な研究協力によりリードしています。欧州医薬品庁による希少疾病用医薬品指定の支援は、革新と希少がん薬の迅速な承認を促進しています。臨床研究への投資の増加と患者認識キャンペーンの拡大が、ヨーロッパの世界的な肉腫薬市場における地位を強化し続けています。

アジア太平洋

2024年、アジア太平洋は肉腫薬市場の19.8%のシェアを持ち、がんの有病率の上昇、医療インフラの改善、先進的な腫瘍治療へのアクセスの増加によって支えられています。日本と中国は、臨床研究の拡大と標的治療の採用の増加から恩恵を受ける主要な貢献者です。政府の早期がん検出を促進するプログラムと多国籍製薬会社による投資の増加が、地域市場の成長を加速させています。診断能力の拡大とがん薬の手頃な価格の改善が、今後数年間で治療のアクセス性をさらに向上させると期待されています。

ラテンアメリカ

2024年、ラテンアメリカは肉腫薬市場の5.1%のシェアを獲得しました。これは、医療システムの徐々な改善と腫瘍治療へのアクセスによって推進されています。ブラジルとメキシコは、がん診断と治療のカバレッジを拡大する公衆衛生イニシアチブによって支えられる主要な貢献者です。ブランド薬とジェネリック化学療法薬の利用可能性の増加が、地域での市場の存在感を高めています。しかし、高い治療費と限られた認識が成長を妨げ続けています。がんケアインフラを強化するための政府の継続的な取り組みが、市場浸透を改善すると期待されています。

中東・アフリカ

2024年、中東・アフリカ地域は肉腫薬市場の3.2%のシェアを占めました。市場の成長は、医療支出の増加、腫瘍センターの拡大、サウジアラビア、UAE、南アフリカなどの国々での先進的ながん治療の採用によって推進されています。希少疾病の認識を高め、専門薬へのアクセスを改善するための政府の取り組みが、着実な進展を支えています。しかし、限られた診断能力と高い薬剤費が大規模な採用を妨げています。グローバル製薬会社との協力と地域のがんプログラムが、長期的な成長を促進すると期待されています。

市場セグメンテーション:

治療タイプ別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

サルコマ薬市場の競争環境は、バイエルAG、第一三共株式会社、ノバルティスAG、エーザイ株式会社、ファイザー株式会社、ジョンソン・エンド・ジョンソン、イーライリリー・アンド・カンパニー、メルク・アンド・カンパニー・インク、武田薬品工業株式会社、GSK plcなどの主要企業によって形成されています。これらの企業は、希少なサルコマ亜型を対象とした研究協力、臨床試験、製品発売を通じて、腫瘍学ポートフォリオの拡大に注力しています。がん研究機関とのパートナーシップやバイオテクノロジー企業の買収などの戦略的イニシアチブが、彼らのパイプラインを強化しています。市場リーダーは、ターゲット療法、免疫腫瘍学、個別化治療アプローチの革新を強調し、患者の治療結果の改善を目指しています。希少疾病用医薬品の開発への投資増加と規制の迅速承認が、市場への迅速なアクセスを可能にしています。企業はまた、アジア太平洋やヨーロッパにおけるがんの増加と医療の進歩が、サルコマ治療の成長機会を生み出していることから、世界的な拡大を優先しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- バイエルAG

- 第一三共株式会社

- ノバルティスAG

- エーザイ株式会社

- ファイザー株式会社

- ジョンソン・エンド・ジョンソン

- イーライリリー・アンド・カンパニー

- メルク・アンド・カンパニー, インク.

- 武田薬品工業株式会社

- GSK plc

最近の動向

- 2025年1月、ファイザーは、イーウィング肉腫に対するIbrance(パルボシクリブ)を用いた試験的アプローチがフェーズII開発中であることを発表し、より一般的なSTS(軟部肉腫)以外の肉腫サブタイプへのコミットメントを強化しました。

- 2024年12月、バイエルAGは、GIST(消化管間質腫瘍)をターゲットとしたポートフォリオプロジェクトを含めました。これは最も一般的な肉腫サブタイプであり、80%以上の腫瘍がKIT変異を持つため、肉腫における分子標的療法に焦点を当てています。

- 2024年11月、メルク・アンド・カンパニー, インク.(MSD)と研究コンソーシアムは、サルコマ・アライアンス・フォー・リサーチ・スルー・コラボレーション(SARC)主導のペムブロリズマブ試験を発表しました。この試験では、免疫療法と標準治療を受けた局所進行性四肢軟部肉腫の127人の成人において、2年後の無病生存率が67%であったのに対し、対照群では52%でした。

- 2024年8月、Adaptimmune plc(GSK plcと提携)は、T細胞療法afamitresgene autoleucelが、以前に化学療法を受けた切除不能または転移性滑膜肉腫の44人の成人を対象としたフェーズ2試験で、全体応答率43.2%を達成したと報告しました。

レポートのカバレッジ

この調査レポートは、治療タイプ、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、および業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 希少がんに対する認識の高まりと早期診断により、市場は着実に拡大します。

- 標的療法と免疫腫瘍学薬が次世代治療の発展を促進します。

- 製薬会社は精密医療と併用療法に対する研究開発費を増やします。

- 個別化医療のアプローチが治療結果と患者の生存率を向上させます。

- 希少疾病用医薬品指定が革新を促進し、迅速な規制承認を奨励します。

- 北米は強力な研究インフラと先進的な医療システムによりリーダーシップを維持します。

- ヨーロッパは臨床試験の拡大と希少がんイニシアチブの支援により成長します。

- アジア太平洋地域はがんケアアクセスの改善により高成長地域として浮上します。

- 高額な治療費と償還の課題が世界市場戦略に影響を与えます。

- 製薬企業と研究機関の協力が新薬の発見を加速します。