市場概要

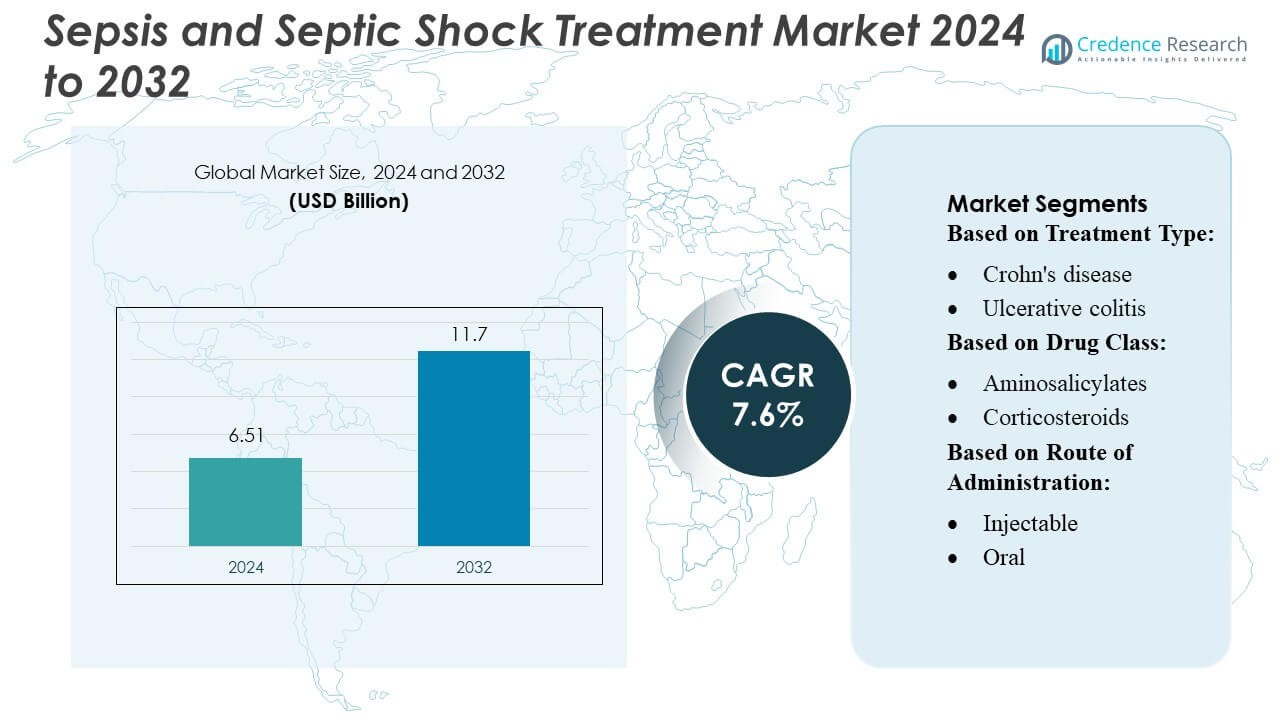

敗血症および敗血症性ショック治療市場の規模は2024年に651億米ドルと評価され、2032年までに1170億米ドルに達すると予測されており、予測期間中のCAGRは7.6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 敗血症および敗血症性ショック治療市場規模 2024 |

USD 6.51 Billion |

| 敗血症および敗血症性ショック治療市場、CAGR |

7.6% |

| 敗血症および敗血症性ショック治療市場規模 2032 |

USD 11.7 Billion |

世界の敗血症および敗血症性ショック治療市場では、ファイザー、ジョンソン・エンド・ジョンソン、グラクソ・スミスクライン、ノバルティス、AM-ファーマが、広範な抗生物質ポートフォリオ、高度な生物製剤、免疫療法を活用して主要なプレーヤーとして際立っています。特に敗血症性ショックにおいて、ファイザーは約20%のシェアを持ち、リーダーの地位を占めています。メルク&カンパニーとジョンソン・エンド・ジョンソンがそれぞれ約15%と12%で続いています。地域的には、北米が市場を支配しており、成熟した医療インフラと高いR&D投資により、世界の敗血症治療収益の約38.7%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 敗血症および敗血症性ショック治療市場は2024年に651億米ドルに達し、2032年までに1170億米ドルに達すると予測されており、世界的な敗血症の発生率の上昇と高度な治療法の採用の加速により、7.6%のCAGRで拡大しています。

- 広範囲抗生物質、生物製剤、免疫調節剤の需要の増加が市場の成長を促進しており、ICUインフラの急速な拡大と早期敗血症介入に対する政府の関心の高まりに支えられています。

- 市場は安定した革新を経験しており、ファイザー、ノバルティス、AM-ファーマなどのプレーヤーが重度の敗血症性ショックと多臓器合併症を対象としたパイプライン生物製剤と併用療法を進めています。

- 高い治療費、低所得地域での診断精度の限界、抗菌薬耐性の増加が、発展途上市場での治療法の広範な採用を引き続き制約しています。

- 北米は強力なR&D能力により世界の収益の38.7%を占めており、ファイザーが約20%のシェアでリードし、メルクが約15%、ジョンソン・エンド・ジョンソンが約12%で続いており、高度に統合された競争環境を強化しています。

市場セグメンテーション分析:

治療タイプ別

クローン病は依然として支配的なサブセグメントであり、その高い世界的な有病率、再発頻度の高さ、潰瘍性大腸炎と比較してより高い治療強度により、治療タイプ市場シェアの55%以上を占めています。中等度から重度のクローン病患者における生物製剤の開始率の増加と、早期診断による治療対象者の拡大に伴い、需要は増加し続けています。潰瘍性大腸炎は、改善された診断経路と高度な免疫調節剤のより広範な採用に支えられ、安定した成長を遂げていますが、通常は二次生物製剤へのエスカレーションが少ないため、全体的な市場貢献は比較的小さくなっています。

- 例えば、Zydus Healthcare Limitedは、アダリムマブバイオシミラーExemptia(40 mgプレフィルドシリンジ)を通じて治療のアクセス性を強化しました。これは、輸入版が₹100,000を超える価格であるのに対し、1回の投与で₹19,000と大幅にコストを削減し、免疫介在性炎症性疾患における生物学的製剤の普及を促進しました。

薬剤クラス別

TNF阻害剤は、約35〜40%の市場シェアを持つ薬剤クラスセグメントをリードしており、長年の臨床効果、広範な医師の知識、幅広い保険適用によって支えられています。アミノサリチル酸塩やコルチコステロイドなどの第一選択療法は、軽度から中等度の症例で重要な使用を維持していますが、ジェネリック化とガイドラインに基づく漸減のため、収益成長は限定的です。第二選択の生物学的製剤の中では、IL阻害剤とJAK阻害剤が急速に拡大しており、医師がターゲットを絞ったメカニズム特異的な薬剤にシフトする中で、抗インテグリン剤とS1P受容体モジュレーターは、生物学的製剤に耐性のある患者で着実に成長しています。特にTNF阻害剤とチオプリンの併用療法は、結果を強化し続けていますが、安全性モニタリングの要件により、シェアは小さくなっています。

- 例えば、Teva Pharmaceutical Industries Ltd.は、Alvotechとのパートナーシップを通じて生物学的製剤の足跡を強化しました。この施設は、1,000リットルと2,000リットルの使い捨てバイオリアクターデザインの両方を利用する大規模で柔軟な製造設備を備えており、合計16,000リットルの生産能力を達成しています。

投与経路別

注射療法は、60%以上の市場シェアを占めており、主にTNF阻害剤、IL阻害剤、抗インテグリン剤などの主要な生物学的製剤が皮下または静脈内投与で提供されるためです。これらは、強力な臨床反応率と重症疾患への適合性により、病院や専門ケアの設定で一貫した採用を促進しています。経口製剤は、JAK阻害剤とS1P受容体モジュレーターの台頭により、利便性と迅速な症状管理を提供し、注目を集めています。直腸製剤は、主に局所的な潰瘍性大腸炎に限定されているため、ニッチなシェアを持っていますが、軽度の遠位疾患における費用対効果の高い症状管理において依然として関連性があります。

主要な成長ドライバー

- 敗血症の世界的な発生率の上昇

先進国および新興国における敗血症の増加は、治療需要を加速し続けています。高齢化社会、抗菌薬耐性、術後合併症による感染率の上昇が、症例数に大きく寄与しています。病院は重症敗血症の入院が増加していると報告しており、エビデンスに基づく治療プロトコルの緊急採用を促しています。ICUの拡張と診断認識の向上が、識別と介入率をさらに高めています。各国が敗血症監視システムを改善する中、報告される発生率は増加し続け、広域スペクトル抗菌薬と先進的な支持療法の市場成長を強力に支えています。

- 例えば、ゲデオン・リヒター社は、哺乳類細胞バイオリアクターを拡張し、ステンレス鋼(1000Lおよび2x5000L)と使い捨て技術システム(4x2000L)の両方を含め、総発酵容量を18,000リットルに達成しました。

- 迅速診断技術の進展

迅速な分子アッセイとバイオマーカーに基づく検出システムの革新は、標的治療への時間を短縮することで敗血症管理を強化しています。現代のプラットフォームは、病原体の特定を数日ではなく数時間で可能にし、抗生物質の選択や昇圧剤の使用に関するタイムリーな決定をサポートします。病院は、自動血液培養システム、ポイントオブケアの炎症マーカー、および予測精度を向上させるAIベースの意思決定支援ツールをますます統合しています。これらの進展は臨床結果を向上させ、高価値治療法のより広範な利用を促進します。診断が治療ワークフローを加速するにつれて、高度な抗生物質および臓器サポート療法の採用が拡大し、市場の成長を直接促進します。

- 例えば、ObsEvaは、Q3の再構築アップデートによると、linzagolixプログラムに関連する契約(1.7百万ドルの支払いを含む)をKissei Pharmaceuticalに再割り当てしました。

- 新規治療法とサポートケアの採用拡大

革新的な免疫調節剤、次世代の昇圧剤、および臓器サポートモダリティの導入が加速し、敗血症性ショックの治療アプローチを再形成しています。早期の昇圧剤開始、コルチコステロイドの最適化、および補助療法を支持する臨床的証拠の拡大により、生存率の向上と製品採用が促進されています。高度な換気システム、腎代替技術、および血行動態モニタリングプラットフォームは、さらに患者の回復を向上させます。宿主応答療法およびモノクローナル抗体への製薬投資は、開発パイプラインを強化します。病院が標準化された敗血症バンドルとプロトコル化されたケアを優先するにつれて、新たに承認されたプレミアム治療オプションの需要が引き続き増加しています。

主要なトレンドと機会

1. 精密ベースおよびバイオマーカーガイド療法へのシフト

医療システムは、プロカルシトニン、乳酸、サイトカインプロファイルなどのバイオマーカーを活用して治療を調整する精密アプローチに移行しています。このシフトにより、最適化された投与戦略、抗生物質の過剰使用の削減、および昇圧剤や臓器サポート介入への早期エスカレーションが可能になります。個別化された治療経路は、規制のサポートを受け、伴侶診断への投資を促進しています。製薬会社がバイオマーカー関連の治療薬やモニタリングツールを開発する機会が生まれ、精密敗血症管理アルゴリズムに適合し、長期的な市場革新と臨床採用を強化します。

- 例えば、武田薬品工業株式会社は、経口の選択的アロステリックチロシンキナーゼ2(TYK2)阻害剤であるTAK-279(zasocitinib)を開発しました。第2b相試験では、この治療法はIL-12/IL-23シグナル伝達を阻害することにより、中等度から重度の尋常性乾癬および活動性乾癬性関節炎の患者において統計的に有意で臨床的に意味のある有効性を示しました。

2. AI対応の臨床意思決定支援の利用拡大

人工知能と機械学習プラットフォームは、敗血症の発症に対するリアルタイムのモニタリング、早期警告スコア、および予測分析をますますサポートしています。AI駆動のアルゴリズムを展開する病院は、悪化の識別が改善され、敗血症バンドルの開始が迅速化されたと報告しています。電子健康記録への統合は、ソリューションプロバイダーがサブスクリプションベースの意思決定支援ツールを提供する機会を創出します。この傾向は、価値に基づくケアの取り組みと一致し、技術企業、診断開発者、および敗血症検出性能の向上を求める医療システム間のパートナーシップの道を開きます。

- 例えば、バイエルの独自の化合物ライブラリーは600万のユニークな化学エンティティで構成されており、同社はAI駆動のインシリコターゲット識別ツールを使用してスキャンしています。これは、AI戦略レポートで明らかにされています。

3. 新興市場における集中治療インフラの拡大

発展途上地域では、ICUの容量を拡大し、モニタリングシステムをアップグレードし、昇圧剤、人工呼吸器、および血液培養技術の利用可能性を向上させています。三次医療病院への政府主導の投資とトレーニングプログラムは、治療供給者にとって大きな成長の可能性を生み出します。国際的な健康組織は、標準化された治療プロトコルの採用を促進する敗血症の質向上イニシアチブを支援しています。認識と診断能力が強化されるにつれて、新興経済国は抗菌薬、迅速診断、および集中治療機器の製造業者にとって大きな機会を表しています。

主要な課題

1. 抗菌薬耐性と新規抗生物質開発の制限

抗菌薬耐性(AMR)は中心的な課題であり、標準的な治療法の有効性を制限し、敗血症患者の罹患率を増加させます。新しい抗生物質の開発の遅さは、特に多剤耐性病原体に対する治療オプションを減少させます。臨床医は治療失敗の増加に直面し、コストと毒性リスクを増加させる併用療法に頼らざるを得ません。規制上の障害と低い商業的インセンティブは、抗感染症研究開発における革新をさらに妨げます。その結果、AMRは臨床結果に負担をかけ続け、敗血症管理における長期的な進展を制限します。

2. 低所得地域における高い治療費とリソース制約

ICU入院、継続的モニタリング、人工呼吸、腎代替療法を含む高度な敗血症ケアに関連する財政的負担は、リソースが制約された地域でのアクセスを制限します。多くの病院は迅速な診断、昇圧剤、標準化された敗血症プロトコルを欠いており、診断の遅れと死亡率の上昇を招いています。コスト圧力は革新的なバイオロジクスや新しい支持療法の採用も妨げます。限られた償還枠組みと一貫性のない医療資金は、治療の質における格差を悪化させます。これらの制約は、低・中所得国における市場拡大の主要な障害として残っています。

地域分析

北アメリカ

北米は、先進的な集中治療インフラ、高いICUベッド密度、迅速な診断技術の強力な採用に支えられ、敗血症および敗血症性ショック治療市場の最大のシェアを持ち、約35–38%を占めています。この地域は、確立された敗血症管理ガイドライン、早期の昇圧剤採用、新しい抗菌薬および免疫調節療法への広範なアクセスから利益を得ています。AI対応のモニタリングへの病院投資の増加、緊急医療能力の拡大、高い敗血症認識が市場の優位性を強化し続けています。継続的な臨床研究活動と強力な償還枠組みにより、米国とカナダの両方で安定した成長が維持されています。

ヨーロッパ

ヨーロッパは、強力な公的医療システム、敗血症検出率の上昇、主要国での標準化された敗血症バンドルの広範な実施により、世界市場の約28–30%を占めています。早期警告システム、迅速な微生物識別プラットフォーム、拡大された抗菌薬管理プログラムへの投資が市場拡大を支えています。いくつかのEU諸国は抗菌薬耐性感染症の発生率の増加を報告しており、先進的な治療オプションの必要性が加速しています。この地域の成熟した規制環境と集中治療機器の高い採用が需要をさらに強化していますが、政府資金による病院での厳しいコスト管理のため、全体的な成長は緩やかです。

アジア太平洋

アジア太平洋地域は最も成長が速く、市場の約22–24%を占め、敗血症の負担の増加、診断アクセスの改善、集中治療能力への大規模な投資により急速に拡大しています。中国、インド、日本などの国々はICUインフラを増強し、自動血液培養システムを採用し、緊急医療の準備を強化しています。認識向上プログラムの増加、病院入院率の上昇、抗菌薬耐性の増加が治療ニーズをさらに強化しています。急性期医療サービスを強化し、病院ネットワークを近代化するための政府の支援イニシアティブが主要なグローバルサプライヤーを引き付け、この地域を持続的な長期成長と市場影響力の増加に向けて位置付けています。

ラテンアメリカ

ラテンアメリカは、敗血症関連の入院の増加、三次医療施設の拡大、早期認識プロトコルの改善されたトレーニングに影響され、世界市場の約6–7%を占めています。ブラジルとメキシコは、公共部門のICUのアップグレード、広域スペクトル抗生物質と昇圧剤へのアクセスの増加により、地域の採用をリードしています。しかし、迅速な診断の限られた利用可能性と地域間での不均一な医療品質がより速い成長を制約しています。公衆衛生イニシアティブの強化、ドナー資金による病院の近代化、標的を絞った抗菌薬管理プログラムが市場の漸進的な拡大をサポートしていますが、経済的制約と可変的な償還が先進的な治療法の広範な採用を制限し続けています。

中東・アフリカ

中東・アフリカ地域は市場の約5–6%を占め、成長は現代的な集中治療インフラと高アキュイティ病院サービスに多額の投資を行っているGCC諸国に集中しています。院内感染の発生率の上昇と迅速な検出技術の広範な採用が都市部での需要を促進しています。対照的に、アフリカの大部分はICU能力の制限、診断ツールの不足、治療開始の遅れに直面しており、高い死亡率と市場の採用制限をもたらしています。国際的な健康パートナーシップ、ドナー資金による集中治療プログラム、政府のイニシアティブがアクセスを徐々に改善していますが、全体的な市場浸透は比較的低いままです。

市場セグメンテーション:

治療タイプ別:

薬剤クラス別:

投与経路別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

敗血症および敗血症性ショック治療市場の競争環境には、Zydus Healthcare Limited、アストラゼネカ、Teva Pharmaceutical Industries Ltd.、Gedeon Richter Plc.、AbbVie, Inc.、アステラス製薬株式会社、ObsEva SA、武田薬品工業株式会社、ファイザー株式会社、バイエルAGなどの主要製薬会社が含まれています。製薬およびバイオテクノロジー企業が高度な抗菌剤、免疫調節剤、および支持療法の開発に注力する中、敗血症および敗血症性ショック治療市場は進化を続けています。競争は迅速な治療、改善された生存結果、および抗菌薬耐性に対処するソリューションの必要性の高まりによって促進されています。企業は宿主免疫応答を標的とする臨床パイプラインを拡大し、新しいバイオマーカーを探求し、精密医療戦略を統合しています。診断技術プロバイダーとの戦略的協力は、早期発見能力を強化し、治療経路を強化します。さらに、重要なケアの革新への投資の増加、グローバルな製造拡大、および成長が著しい地域での規制承認が、ダイナミックで競争の激しい市場環境を形成しています。

主要プレイヤー分析

- Zydus Healthcare Limited

- アストラゼネカ

- テバ製薬工業株式会社

- ゲデオン・リヒター社

- アッヴィ社

- アステラス製薬株式会社

- ObsEva SA

- 武田薬品工業株式会社

- ファイザー社

- バイエルAG

最近の動向

- 2025年5月、テバ製薬工業株式会社の米国子会社であるテバ・ファーマシューティカルズとアルボテックは、米国食品医薬品局(FDA)がSELARSDI(ustekinumab-aekn)注射をリファレンスバイオロジックのステラーラ(ustekinumab)と互換性があるとして承認したと発表しました。この承認は、同社が顧客基盤を拡大するのに役立つ可能性があります。

- 2024年6月、ヘンケルは、研究開発から製造、現場使用に至るまで、バリューチェーン全体で持続可能性を可能にする先進材料の役割についての知識を高めることに専念しています。これは、重車両および機器の設計者、製造業者、およびティアサプライヤーに向けたものです。

- 2024年4月、Prenosis, Inc.は、敗血症の迅速な診断をサポートし、悪化の予測を行うAI駆動の医療機器ソフトウェア(AI SaMD)であるSepsis ImmunoScoreの流通に関して、ロシュとの商業流通協力を開始しました。

- 2024年1月、テキサスに拠点を置くバイオテクノロジー企業であるHera Biotech, Inc.は、子宮内膜症の組織ベースの診断に特化し、単一細胞オミクスとAI駆動のバイオマーカー発見で知られるスイスのScailyte AGから、子宮内膜症診断資産および関連する知的財産を取得したと発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、治療タイプ、薬剤クラス、投与経路、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的提言を提供します。

将来の展望

- 世界的な敗血症の発生率が上昇し、診断精度が向上するにつれて、市場は持続的な需要を経験するでしょう。

- 迅速な分子診断の採用が加速し、より早期かつよりターゲットを絞った治療介入が可能になります。

- 生物製剤と免疫調節剤は、重度の敗血症性ショック管理における役割を支持する臨床的証拠が増えるにつれて、より大きな支持を得るでしょう。

- AI駆動の臨床意思決定ツールが病院で標準となり、早期検出と治療の精度が向上します。

- 抗菌薬耐性は、新しい抗生物質クラスの必要性を促進し、併用療法の使用を広げるでしょう。

- 新興経済国での集中治療インフラの拡大が、治療の採用を大幅に増加させます。

- 宿主応答と病原体中和療法への業界投資が、将来の治療パイプラインを再構築します。

- 遠隔ICUと遠隔モニタリング技術が、資源が限られた環境での早期介入能力を強化します。

- 規制機関は標準化された敗血症プロトコルを推進し、地域間での治療の一貫性を向上させます。

- 製薬会社と診断技術会社の間の戦略的コラボレーションが、統合された敗血症管理ソリューションを強化します。