市場概要

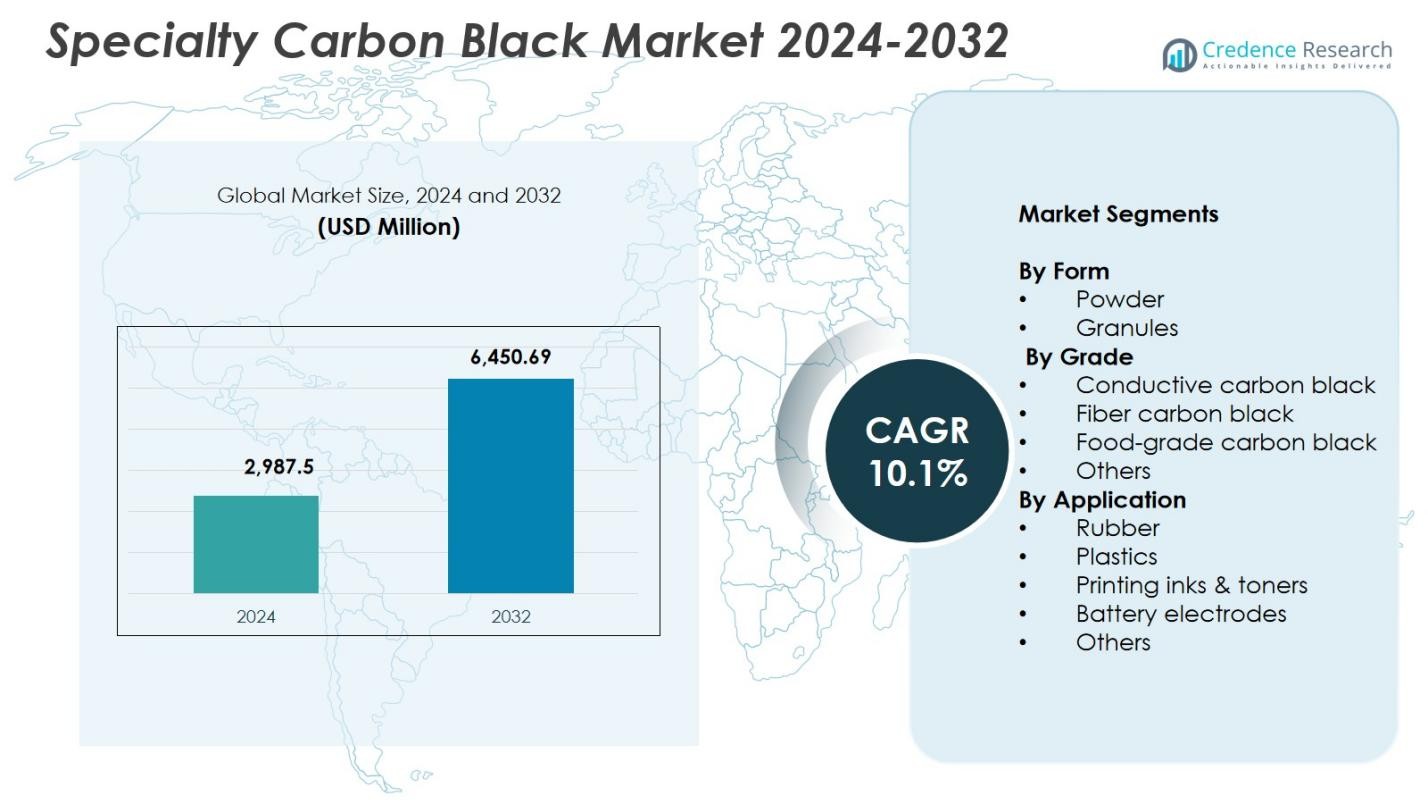

スペシャルティカーボンブラック市場の規模は2024年に29億8,750万米ドルと評価され、2032年までに64億5,069万米ドルに達すると予測されており、予測期間中のCAGRは10.1%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スペシャルティカーボンブラック市場規模 2024 |

29億8,750万米ドル |

| スペシャルティカーボンブラック市場, CAGR |

10.1% |

| スペシャルティカーボンブラック市場規模 2032 |

64億5,069万米ドル |

スペシャルティカーボンブラック市場には、OMSK Carbon Group Limited、Atlas Organics Pvt. Ltd.、Orion Engineered Carbon GmbH、三菱ケミカル株式会社、Ampacet Corporation、Denka Company Limited、Birla Carbon、Cabot Corporation、Himadri Speciality Chemical Ltd.、Continental Carbon Companyなどの著名なプレーヤーが含まれています。これらの企業は、プラスチック、インク、コーティング、バッテリー用途に対応する導電性、高分散性、特殊グレードの処方の進展を通じて市場の成長を強化しています。地域的には、アジア太平洋地域が2024年に**36.9%のシェア**で市場をリードし、強力な製造活動、自動車生産の拡大、特殊ポリマーと電子機器の需要増加によって推進されました。北米とヨーロッパは、産業および自動車部門における技術革新と厳格な品質基準によって支えられ、続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- スペシャルティカーボンブラック市場は2024年に29億8,750万米ドルに達し、2032年までにCAGR 10.1%で成長します。

- 強力な市場の推進要因には、高性能プラスチック、コーティング、バッテリー電極での採用の増加が含まれ、粉末形態が4%のシェアでリードし、導電性グレードが41.8%のシェアで支配的です。これは、EVと電子機器の需要増加によるものです。

- 主要なトレンドは、持続可能な低排出生産、高純度導電材料、先進的な電子機器、印刷インク、高級包装での応用の増加に焦点を当てています。

- 主要プレーヤーは、容量を拡大し、研究開発に投資し、自動車、電子機器、産業部門にサービスを提供するための技術能力を強化し、製品性能とグローバルな供給信頼性を向上させています。

- アジア太平洋地域が9%のシェアでリードし、北米が28.6%、ヨーロッパが24.1%で続き、ラテンアメリカと中東・アフリカはゴム、包装、インフラ用途によって安定した成長を示しました。

市場セグメンテーション分析:

形態別:

スペシャルティカーボンブラック市場では、粉末セグメントが2024年に62.4%のシェアを持ち、優れた分散特性、高い表面積、性能重視の用途に適していることから支配的な地位を占めました。粉末グレードのカーボンブラックは、着色強度、UV耐性、表面滑らかさを向上させる能力から、導電性プラスチック、コーティング、高品質インクで広く使用されています。顆粒セグメントは、取り扱いの容易さ、粉塵発生の削減、マスターバッチやゴム配合での採用の増加により、37.6%のシェアを占め、クリーンな処理とバルクハンドリング効率が重要です。

- 例えば、Birla CarbonのConductexパウダー炭素ブラックは、導電性プラスチック(ICキャリアテープ、トレイ、帯電防止床材など)における静電気放電(ESD)保護のための導電性を提供します。これは、調整された形態、低イオン不純物、および樹脂システムでの優れた分散性のおかげです。

グレード別:

導電性炭素ブラックセグメントは、2024年に41.8%のシェアで市場を支配しました。これは、リチウムイオン電池、帯電防止包装、および高い電気伝導性と優れた電荷輸送が重要な導電性ポリマー用途での需要の増加によって推進されました。ファイバー炭素ブラックは23.6%のシェアを持ち、合成繊維の強化と引張強度の向上に使用されることで恩恵を受けました。食品グレードの炭素ブラックは18.9%のシェアを占め、着色と安全性のコンプライアンスに関する規制承認によって推進されました。他のカテゴリーは、カスタマイズされた性能特性を必要とするニッチな用途によってサポートされ、15.7%のシェアを獲得しました。

- 例えば、Orion Engineered CarbonsのPRINTEX kappa 100は、リチウムイオン電池に高い電気および熱伝導性を提供し、カソード全体に強力なパーコレーションネットワークを形成して、電力密度を向上させ、バッテリー寿命を延ばします。

用途別:

ゴムセグメントは、2024年に46.3%のシェアでスペシャルティ炭素ブラック市場をリードしました。これは主に、タイヤ、工業用ゴム製品、および機械部品における耐摩耗性、引張強度、および耐久性の向上における重要な役割に起因します。プラスチックセグメントは28.4%のシェアを占め、自動車および包装製品におけるUV安定化、着色、および導電性向上の需要によって推進されました。印刷インク&トナーは14.2%のシェアを占め、デジタルおよびフレキソ印刷技術の成長によってサポートされました。バッテリー電極は6.8%のシェアを持ち、EVバッテリーでの採用の増加を反映しています。他の用途は、スペシャルティ用途全体で4.3%のシェアを獲得しました。

主要成長要因

高性能プラスチックとポリマーの需要増加

スペシャルティ炭素ブラック市場は、自動車、電子機器、および包装業界での高性能プラスチックの消費増加により大幅に成長しています。メーカーは、導電性、UV保護、着色強度、および機械的耐久性を向上させるためにスペシャルティ炭素ブラックに依存しています。特に軽量自動車部品や先進的な電子機器ハウジングにおける厳しい性能仕様を満たす能力が採用を加速させます。さらに、優れた美観と保護を備えた高級包装材料へのシフトが需要をさらに増幅し、スペシャルティ炭素ブラックを高価値プラスチック配合における重要な機能性添加剤として位置付けています。

- 例えば、キャボット・コーポレーションのVULCAN XC615特殊カーボンブラックは、自動車のハウジングや電子パッケージングにおける静電気放電保護のために低充填で導電性を提供し、湿気に敏感な用途での欠陥を防ぐために低い化合物の湿気吸収を可能にします。

電気自動車とバッテリー技術の拡大

電気自動車(EV)とエネルギー貯蔵システムの急速な成長は、リチウムイオン電池電極に使用される特殊カーボンブラックの強い需要を促進しています。その高い導電性と最適化された表面構造は、電子移動、充電受容性、全体的なバッテリー効率を向上させます。世界的なEV生産が拡大し、OEMが次世代バッテリー化学への投資を増やす中で、導電性カーボンブラックはより高いエネルギー密度と延長されたバッテリー寿命を達成するために不可欠です。バッテリーギガファクトリーの増加とクリーンモビリティのための政府のインセンティブは、アノード、カソード、導電性添加剤の用途での使用をさらに強化します。

- 例えば、ビルラカーボンのConductex i14は、Li-ionバッテリーのための非常に高い構造と純度を持つ導電性添加剤として機能し、電気伝導性を高め、電極スラリーの固形分含量を高めて製造スループットを向上させます。

印刷、包装、高級コーティングの成長

特殊カーボンブラックは、その深い黒色、分散性、制御された粒子形態により、高級印刷インク、トナー、高級コーティングにおいて重要な役割を果たします。デジタル印刷、eコマース包装、高級ブランドの拡大は、より鮮明なコントラストと強化された耐久性を提供するカーボンブラックベースのインクの需要を強化します。工業用コーティングでは、この素材はUV耐性、導電性、色安定性を向上させ、自動車部品、家電製品、建築用途での採用をサポートします。高品質な視覚仕上げと保護コーティングに対する消費者の嗜好の高まりが、市場の成長を大幅に促進します。

主要なトレンドと機会

持続可能で低排出の生産技術の採用

主要な新興トレンドは、メタンベースの原料、循環ガス利用、VOC排出削減を含むクリーンなプロセスを通じて生産された持続可能な特殊カーボンブラックへの業界のシフトです。メーカーは、世界的な脱炭素化目標を達成するために、エネルギー効率の高いリアクターやカーボンキャプチャー対応プロセスをますます採用しています。このトレンドは、自動車、電子機器、包装用途向けのエコ認定製品を提供するサプライヤーにとって強力な機会を生み出します。規制の圧力、ESGのコミットメント、企業の持続可能性プログラムが、低炭素特殊カーボンブラックの需要をさらに加速させ、バリューチェーン全体でのイノベーションの道を開きます。

- 例えば、Birla Carbonは、タイヤ、コーティング、インクの製品の持続可能性を向上させるために、循環資源からContinua™持続可能な炭素材料を開発し、これをグローバルな運営に統合してネットゼロの目標をサポートしています。

先進エレクトロニクスおよび半導体用途での利用拡大

電子部品の小型化の進展と信頼性のある導電性材料の必要性は、特殊カーボンブラックにとって大きな機会を提供します。消費者向け電子機器がよりコンパクトで強力になるにつれ、EMIシールド、導電性ポリマー、静電防止層、高精度部品での使用が拡大しています。半導体業界は、敏感な環境での安定性と性能向上のために超高純度グレードを活用しています。ウェアラブル、IoTデバイス、スマートホーム技術の需要が加速する中、特殊カーボンブラックは、導電性、熱放散、構造強化を必要とする電子材料においてその関連性を高めています。

- 例えば、ImerysのENSACO導電性カーボンブラックは、電子機器のハウジング、アンテナ、センサーでのEMIシールドのために、低充填量で高い電気伝導性を提供し、電磁波を反射・吸収する軽量ポリマーソリューションをサポートします。

主要な課題

原材料価格の変動性と供給制約

特殊カーボンブラック市場は、特に石油由来の原材料であるコールタールや重質芳香族油の価格変動による課題に直面しています。供給の混乱、地政学的緊張、精製所の閉鎖は予測不可能なコスト変動を引き起こし、生産経済に直接影響を与えます。特に原材料の入手が限られている地域では、メーカーは安定した価格設定と収益性を維持するのに苦労することが多いです。この変動性は、企業に代替原料、長期供給契約、最適化された生産プロセスへの投資を強いることになります。

生産に影響を与える厳しい環境規制

排出基準の強化と環境規制は、特殊カーボンブラック生産者にとってコンプライアンスの課題を課しています。粒子状物質の排出、SOx/NOxレベル、カーボンフットプリントを対象とする規制フレームワークは、先進的なろ過、クリーンエネルギー技術、工場の近代化への大規模な投資を必要とします。小規模なメーカーはしばしばコンプライアンスコストの管理に苦労し、市場の統合を招くことがあります。さらに、より環境に優しい特殊カーボンブラックの代替品への移行は、従来の生産方法に圧力をかけています。企業は、運営効率と規制遵守をバランスさせながら、製品の品質と競争力のあるコスト構造を確保する必要があります。

地域分析

北米

北米は2024年に特殊カーボンブラック市場の28.6%のシェアを占め、自動車、電子機器、先進プラスチック産業からの強い需要に支えられています。この地域は、確立された製造能力、導電性ポリマーの高い採用、EVバッテリー生産への投資の増加から恩恵を受けています。デジタル印刷、プレミアム包装、高性能コーティングの成長は、市場拡大をさらに強化しています。米国は持続的な技術革新により地域市場をリードし、カナダは産業用ゴムやインフラ用途を通じて需要を支えています。持続可能で低排出の特殊カーボンブラックグレードへの嗜好の増加も地域の成長に寄与しています。

ヨーロッパ

ヨーロッパは2024年に24.1%のシェアを占め、地域の厳格な規制基準と高品質の特殊プラスチック、インク、コーティングの消費増加に支えられています。特にドイツにおける強力な自動車生産は、軽量部品や導電用途に不可欠な特殊カーボンブラックの恩恵を受けています。地域の循環経済イニシアチブとカーボンニュートラル製造への注力が、エコエンジニアードカーボンブラックグレードの採用を促進しています。先進的な電子機器、工業用ゴム、建築用コーティングからの需要も成長に寄与しています。メーカーは進化する規制および性能要件を満たすために、高純度で持続可能なグレードの開発にR&D努力を拡大しています。

アジア太平洋

アジア太平洋は2024年に36.9%のシェアを占め、広範な製造活動、拡大する自動車生産、プラスチックおよびゴム製品の需要増加により、特殊カーボンブラック市場を支配しました。中国、インド、日本は、タイヤ、工業用ゴム製品、電子機器用導電用途での広範な使用を通じて成長を支えています。急速な都市化とインフラ開発が特殊コーティングおよび印刷材料の消費を促進しています。この地域はまた、EV生産およびバッテリー技術への投資増加から恩恵を受け、導電性カーボンブラックの需要を押し上げています。競争力のある製造コストと技術の進歩の増加が、アジア太平洋のリーダー的地位をさらに強化しています。

ラテンアメリカ

ラテンアメリカは2024年に5.7%のシェアを占め、自動車アフターマーケット、建設、包装セクターによって主に需要が牽引されています。ブラジルとメキシコは、成長するプラスチック、ゴム、印刷産業により主要な貢献者となっています。インフラ開発と消費者支出の増加が、コーティングや高級包装における特殊カーボンブラックの採用を支えています。この地域は徐々に電子機器製造基盤を拡大しており、導電性グレードの新たな機会を提供しています。供給チェーンの制約や異なる規制枠組みにもかかわらず、安定した工業化と高性能材料への関心の高まりがラテンアメリカ全体での市場成長を支えています。

中東・アフリカ

中東・アフリカ地域は2024年に4.7%のシェアを占め、建設、包装、工業製造への投資増加に支えられています。地域の生産者が高度なプラスチック、高耐久性コーティング、自動車部品に多様化するにつれて、特殊カーボンブラックの需要が増加しています。UAEやサウジアラビアなどの国々は、インフラおよび工業の近代化イニシアチブを支えるために特殊材料をますます採用しています。アフリカは、ゴム加工と消費財セクターの拡大を通じて貢献しています。地域は技術アクセスと生産能力に関連する課題に直面していますが、高性能および導電性フォーミュレーションへの関心の高まりが市場拡大を促進し続けています。

市場セグメンテーション:

形状別

グレード別

- 導電性カーボンブラック

- ファイバーカーボンブラック

- 食品グレードカーボンブラック

- その他

用途別

- ゴム

- プラスチック

- 印刷インク & トナー

- バッテリー電極

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境は、OMSK Carbon Group Limited、Atlas Organics Pvt. Ltd.、Orion Engineered Carbon GmbH、三菱ケミカル株式会社、Ampacet Corporation、デンカ株式会社、Birla Carbon、Cabot Corporation、Himadri Speciality Chemical Ltd.、およびContinental Carbon Companyなどの主要企業が特徴です。これらの企業は、継続的な生産能力の拡大、技術の進歩、高性能な導電性、食品グレード、特殊ポリマーグレードの開発を通じて地位を強化しています。主要メーカーは、厳しい規制基準と顧客の持続可能性目標を満たすために、低排出かつ持続可能な生産技術に注力しています。バッテリーメーカーとの協力、ニッチ技術プロバイダーの買収、高分散および超高純度グレードの研究開発への投資などの戦略的イニシアチブが市場での存在感を高めています。EVバッテリー、高級プラスチック、コーティングからの需要の増加により、企業はサプライチェーンの最適化と地理的な拡大を促進しています。競争の激しさは、グローバルおよび地域のプレーヤーが製品の革新、性能の一貫性、付加価値のある技術サービスを通じて差別化する中で高いままです。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、オリオンS.A.は、2025年末までにアメリカおよびEMEA地域で3~5本のカーボンブラックラインの生産を中止することで、業務を合理化する計画を発表しました。

- 2025年8月、キャボットコーポレーションは、ブリヂストンコーポレーションからメキシコカーボンマニュファクチャリングS.A. de C.V.を買収するための最終契約を締結し、強化カーボンの製造能力を拡大しました。

- 2025年11月、ビルラカーボンは、その循環材料ラインであるContinua™持続可能な炭素材料(SCM)が、製品ポートフォリオの最大10%を占める可能性があるとして、世界的に拡大する予定であることを発表しました。

レポートのカバレッジ

この調査レポートは、形状、グレード、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 高性能プラスチック、コーティング、および導電用途の需要が高まるにつれて、市場は着実に拡大します。

- EVバッテリーの成長により、導電性特殊カーボンブラックグレードの採用が大幅に増加します。

- メーカーは持続可能で低排出の生産技術により多く投資します。

- 先進的な電子機器および半導体用途が、超高純度グレードの新たな機会を創出します。

- デジタル印刷の進展により、高ジェットネスインクおよびトナーの需要が強化されます。

- 規制の圧力により、エコ認証および低炭素カーボンブラック製品への移行が加速します。

- アジア太平洋地域での生産能力の拡大が、地域の支配的な供給地位を強化します。

- カーボンブラック製造業者とバッテリーメーカーの戦略的パートナーシップが、イノベーションを加速します。

- 企業がより強力な技術およびサプライチェーン能力を求める中、市場の統合が進みます。

- 軽量自動車材料の採用が進むにつれて、世界中で特殊カーボンブラックの需要が高まります。