市場概要

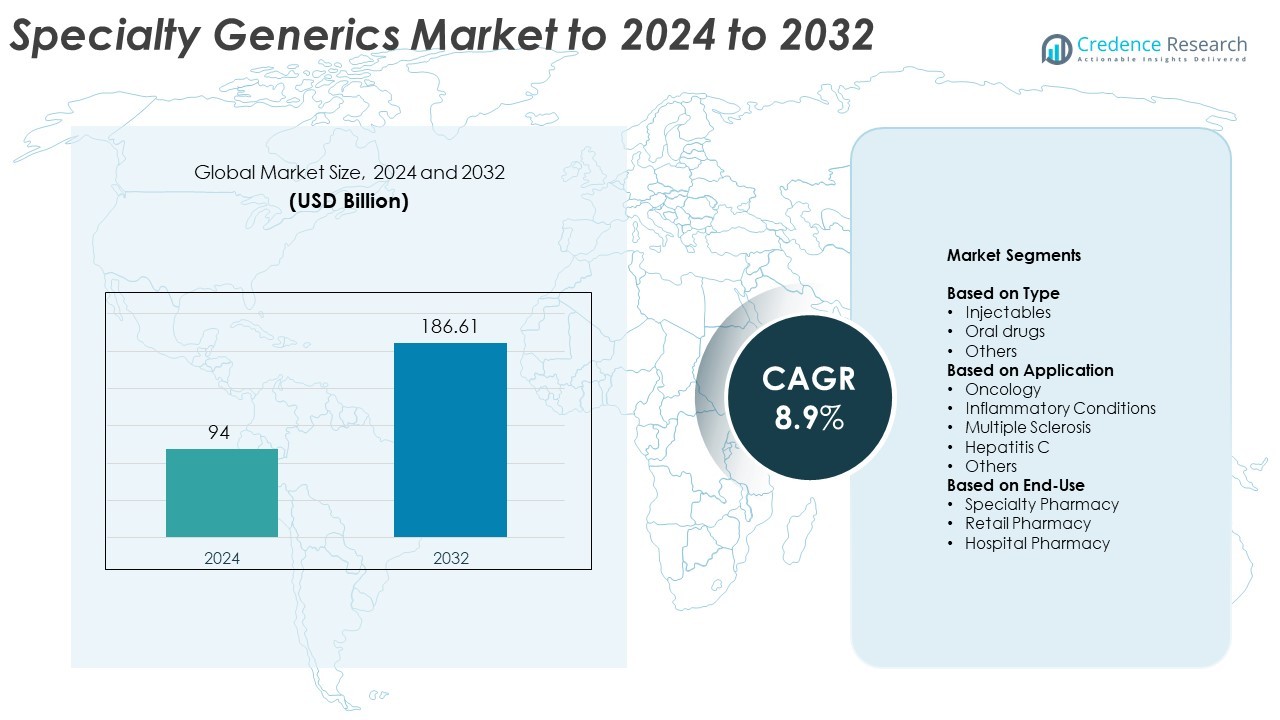

世界のスペシャリティジェネリック市場の規模は2024年に940億米ドルと評価され、2032年までに1,866.1億米ドルに達すると予測されており、予測期間中のCAGRは8.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スペシャリティジェネリック市場規模 2024 |

USD 94 Billion |

| スペシャリティジェネリック市場、CAGR |

8.9% |

| スペシャリティジェネリック市場規模 2032 |

USD 186.61 Billion |

スペシャリティジェネリック市場は、ノバルティスAG(サンドズインターナショナルGmbH)、テバ製薬工業株式会社、ヴィアトリス社、サンファーマシューティカルインダストリーズ株式会社、ドクター・レディーズ・ラボラトリーズ株式会社、ヒクマファーマシューティカルズPLCなどの主要企業が支配しています。これらの企業は、複雑な注射剤、バイオシミラー、高障壁の経口製剤の広範なポートフォリオを通じてリードしています。戦略的な協力、製品革新、強力な規制遵守が、彼らの競争力を世界的に強化しています。北米は2024年に39.2%のシェアで市場をリードしており、バイオシミラーの急速な採用と強力な医療インフラに支えられています。ヨーロッパは28.4%で続き、価格改革と高いジェネリック代替率に支えられていますが、アジア太平洋地域は成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 世界のスペシャリティジェネリック市場は2024年に940億米ドルと評価され、2032年までに1,866.1億米ドルに達すると予測されており、CAGRは8.9%です。

- 慢性および希少疾患に対する手頃で効果的な治療法の需要の高まりが市場成長を促進しており、ブランド薬の特許切れとバイオシミラーの採用増加に支えられています。

- 主要なトレンドには、複雑な注射剤、ペプチドベースの製剤の急速な開発、および先進国と新興地域全体でのスペシャリティ薬局流通ネットワークの拡大が含まれます。

- 市場は中程度に統合されており、主要企業は競争力と規制遵守を強化するためにR&D投資、戦略的提携、製造の進展に注力しています。

- 北米は39.2%のシェアでリードし、ヨーロッパは28.4%で続いていますが、アジア太平洋地域は最も急速な成長を示しています。注射剤は市場の58.4%を占め、腫瘍および自己免疫治療での使用の増加により牽引されています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

注射剤は2024年に58.4%のシェアでスペシャリティジェネリック市場を支配しています。そのリーダーシップは、慢性疾患管理に使用されるコスト効果の高い生物学的および複雑な製剤の需要の高まりに起因しています。ジェネリック注射剤は高い治療等価性を提供し、腫瘍、自己免疫、心血管治療でますます使用されています。成長はまた、先進的なデリバリーシステムと無菌製品の短い規制承認期間によっても促進されています。経口薬は、痛みの管理や代謝障害での強力な採用に支えられ、他の剤形はニッチな治療での支持を得ています。

- 例えば、Hikmaは米国のジェネリック注射剤でトップ3にランクインしており、2023年までに世界中の29の工場によってサポートされ、150以上の製品にポートフォリオを拡大しました。

用途別

2024年には、オンコロジーが市場を42.6%のシェアでリードしています。この支配力は、がんの罹患率の増加と、ブランド生物製剤に代わる手頃な治療法の必要性によるものです。化学療法や標的療法のスペシャリティジェネリックは、治療費を削減し、主要な医療システムでのアクセスを改善しました。炎症性疾患や多発性硬化症も、バイオシミラーの浸透が広がり、スペシャリティ薬の特許切れが続く中で、重要な成長分野を代表しています。C型肝炎などの他の用途も、コスト最適化された抗ウイルスジェネリックを通じて貢献しています。

- 例えば、Biocon Biologicsは、参照製品アバスチンのバイオシミラーであるJobevne(ベバシズマブ-nwgd)について、2025年4月9日に米国FDAの承認を取得しました。同社は2025年4月10日に正式に承認を発表し、これは米国で承認された7番目のバイオシミラーであり、転移性大腸がんや非小細胞肺がんを含むいくつかのがんの治療に適応されていると述べました。

エンドユース別

スペシャリティ薬局は2024年に47.8%のシェアで市場を支配しています。これらの薬局は、複雑で高コストの薬剤の取り扱いを専門としており、患者の遵守と治療への迅速なアクセスを確保しています。在宅輸液サービスやデジタル処方プラットフォームの台頭は、流通効率をさらに向上させます。病院薬局は、注射剤やオンコロジー製品の入院患者への投与が増加しているため、これに続いています。小売薬局は、慢性疾患治療のアクセスポイントとしての役割を拡大しており、成長する保険会社とのパートナーシップや統合医療ネットワークによってサポートされています。

主要な成長要因

費用対効果の高い治療法への需要の増加

慢性疾患や希少疾患の負担が増加しているため、手頃な治療オプションへの需要が高まっています。スペシャリティジェネリックは、ブランド薬に比べて大幅なコスト削減を提供しながら、治療効果の同等性を維持しています。医療提供者や支払者は、特にオンコロジー、自己免疫疾患、神経疾患において、全体的な治療費を削減するためにこれらの製品を採用しています。患者アクセスプログラムの拡大や政府主導のコスト抑制イニシアチブは、世界中でのスペシャリティジェネリックの採用をさらに促進しています。

- 例えば、ジェネリック医薬品とバイオシミラーは米国の処方の90%を占めていますが、薬剤支出のわずか13.1%に過ぎず、システムレベルでの節約を強調しています(AAMによる)。

高価値ブランド薬の特許切れ

複雑な生物製剤やスペシャリティ医薬品の特許切れは、ジェネリックメーカーにとって有利な機会を生み出しています。主要なブロックバスター薬が独占権を失うと、企業は市場のギャップを埋めるためにバイオシミラーや複雑なジェネリックを開発しています。規制機関は、これらの製品の市場参入を加速するために承認プロセスを合理化しています。この傾向は競争を再構築し、以前は制限されていた治療分野に小規模なプレーヤーが参入することを可能にしています。

- 例えば、アムジェンのBKEMVは、2024年5月28日にFDAによって承認された最初の交換可能なエクリズマブバイオシミラーとなりました。

製造および製剤技術の進歩

製剤および製造技術の革新は、製品の効率性と安定性を向上させています。連続製造、凍結乾燥、新しい薬物送達システムは、スケーラビリティと品質を向上させました。これらの進歩により、複雑な注射剤、リポソーム薬、ペプチドベースのジェネリックを低コストで生産することが可能になりました。プロセスの自動化と分析ツールの強化により、厳しい規制基準への準拠が確保され、商業化のタイムラインが迅速化されています。

主要なトレンドと機会

バイオシミラー製品群の拡大

医療システムが生物学的治療のコストを抑制することを目指す中、スペシャリティジェネリック内のバイオシミラーセグメントは急速に拡大しています。医師の信頼の向上、交換可能性ガイドラインの改善、支払者の支援が採用を促進しています。企業は、腫瘍学、免疫学、内分泌学の治療を対象とした製品群を拡大するために、研究開発とパートナーシップに投資しています。実世界データの検証の増加も、規制された市場での受け入れを強化しています。

- 例えば、フレゼニウス・カビは、免疫学と腫瘍学にわたる6つのFDA承認バイオシミラーをリストしており、成長するパイプラインを持っています。

新興市場での浸透拡大

新興経済国は、医療インフラの改善と政策改革により、重要な成長地域となっています。アジア太平洋、ラテンアメリカ、中東の政府は、治療コストを削減するためにジェネリック置換を推進しています。現地製造の奨励策と輸入規制の緩和が、国際的なプレーヤーの進出を促しています。医療専門家の間でのスペシャリティ治療に対する認識の高まりも、市場機会を強化しています。

- 例えば、ドクター・レディーズ・ラボラトリーズは、インドを含む76カ国以上で患者にサービスを提供し、25以上の新興市場を含むさまざまな地域で6つの商業用バイオシミラーを市場に出しています。同社の全世界的な存在は100カ国以上に及びます。

主要な課題

複雑な規制および製造要件

スペシャリティジェネリックの開発と商業化には、厳格な規制基準と高度な製造プロセスの遵守が必要です。これらの製品はしばしば専門的な施設と分析能力を要求し、運用コストを増加させます。ガイドラインの頻繁な更新と多様な世界的な承認フレームワークは、市場参入の追加の障害を生み出します。製品の一貫した品質と生物学的同等性の維持は、製造業者にとって大きな懸念事項です。

高い競争と価格圧力

市場は複数のジェネリック製造業者の存在により、激しい価格競争に直面しています。政府によるコスト上限や支払者の交渉により、価格の下落がさらに加速しています。企業は研究開発や規制遵守に投資しながら、収益性を維持するのに苦労しています。競争の激しい環境での成長を維持するためには、革新やニッチ製品開発を通じた戦略的差別化が不可欠になっています。

地域分析

北米

北米は2024年に39.2%のシェアでスペシャリティジェネリック市場を支配しています。この地域のリーダーシップは、高い医療支出、バイオシミラーの早期採用、ジェネリック置換を支援する強力な規制フレームワークによって推進されています。アメリカ合衆国は、腫瘍や自己免疫疾患の大規模な患者プールと、いくつかの高価値ブランド薬の特許切れにより、主要な貢献者であり続けています。市場の成長は、好意的な償還政策、FDAからの迅速な承認、大手製薬会社による複雑な注射剤およびスペシャリティ製剤の進展によってさらに支えられています。

ヨーロッパ

ヨーロッパは2024年において、スペシャリティジェネリック市場の約28.4%を占めています。この地域は、確立された医療インフラと、費用対効果の高いジェネリック医薬品の使用を促進する積極的な政府の取り組みから恩恵を受けています。ドイツ、フランス、イギリスなどの国々は、バイオシミラーの受け入れが強く、価格改革が構造化されているため、主要な採用国となっています。EMAの下での規制の整合性は、製品承認を効率化し、市場浸透を強化します。慢性疾患の有病率の増加と、腫瘍および炎症性疾患治療の高い需要が、この地域のスペシャリティジェネリックの状況をさらに強化しています。

アジア太平洋

アジア太平洋は2024年において、スペシャリティジェネリック市場の22.6%のシェアを持ち、この地域の急速な成長と医療アクセスの拡大を反映しています。慢性疾患の発生率の上昇、政府支援のジェネリック代替政策、国内製薬製造の拡大がこの進展を促進しています。インドと中国は、コスト優位性と熟練した製造能力に支えられ、複雑なジェネリックとバイオシミラーの生産と輸出活動をリードしています。医療費の増加と、手頃な治療法に対する公衆の認識の高まりが相まって、アジア太平洋は将来のスペシャリティジェネリック成長の主要拠点として位置付けられています。

ラテンアメリカ

ラテンアメリカは2024年において、世界のスペシャリティジェネリック市場の6.1%を占めています。この地域の成長は、低コストのスペシャリティ医薬品の需要の増加と、公的医療システムを強化するための政府の取り組みの増加によって支えられています。ブラジルとメキシコは、腫瘍および自己免疫疾患の発生率の増加によって採用をリードしています。市場拡大は、規制経路の改善と国際的な製造業者とのパートナーシップの増加によって支援されています。しかし、価格の不安定性と不均一な償還カバレッジは主要な課題であり、医療アクセスの焦点が高まっているにもかかわらず、特定の市場での採用の迅速化を制限しています。

中東およびアフリカ

中東およびアフリカは2024年において、スペシャリティジェネリック市場の3.7%のシェアを持っています。成長は、製薬流通ネットワークの拡大と地元の薬品生産への投資の増加によって影響を受けています。サウジアラビアやアラブ首長国連邦を含む湾岸諸国は、医療の多様化を優先し、輸入依存を減らすためにジェネリック薬の使用を促進しています。アフリカでは、手頃なスペシャリティ治療の認識の高まりと、世界的なプレーヤーとの協力の増加が需要を牽引しています。インフラの課題にもかかわらず、進行中の規制の近代化と経済の多様化の取り組みが地域市場の潜在能力を高めると期待されています。

市場セグメンテーション:

タイプ別

用途別

- 腫瘍学

- 炎症性疾患

- 多発性硬化症

- C型肝炎

- その他

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スペシャルティジェネリック市場は、ノバルティスAG(サンドズインターナショナルGmbH)、テバ製薬工業株式会社、ヴィアトリス社、サンファーマシューティカルインダストリーズ株式会社、ドクター・レディーズ・ラボラトリーズ株式会社、ヒクマ・ファーマシューティカルズPLC、スタダ・アルツネイミッテルAG、バウシュ・ヘルス・カンパニーズ・インク(バリアント・ファーマシューティカルズ・インターナショナル・インク)、エンド・ファーマシューティカルズ・インク、マリンクロット、アポテックス・コープ、フレゼニウス・カビ・ブラジル・リミテッドなどの主要プレーヤーによって主導されています。競争環境は、バイオシミラーのポートフォリオ拡大、戦略的買収、複雑な製剤能力への投資によって特徴づけられています。企業は、無菌注射剤、ペプチド、修正放出経口薬に注力し、差別化を強化しています。医療提供者や契約製造業者とのパートナーシップは、流通効率を向上させ、生産コストを削減しています。薬物送達システムの継続的な革新と規制遵守は、市場シェアを維持するために不可欠です。さらに、腫瘍学、神経学、自身免疫疾患をターゲットとした強力なパイプラインが、先進国および新興市場の高価値治療セグメントでの持続的成長を製造業者に位置付けています。

主要プレイヤーの分析

- ノバルティスAG(サンドズ・インターナショナルGmbH)

- テバ製薬工業株式会社

- ヴィアトリス社

- サンファーマシューティカル・インダストリーズ株式会社

- ドクター・レディーズ・ラボラトリーズ株式会社

- ヒクマ・ファーマシューティカルズPLC

- スタダ・アルツネイミッテルAG

- バウシュ・ヘルス・カンパニーズ社(ヴァレアント・ファーマシューティカルズ・インターナショナル社)

- エンド・ファーマシューティカルズ社

- マリンクロット

- アポテックス社

- フレゼニウス・カビ・ブラジル株式会社

最近の展開

- 2025年、テバは特殊ジェネリックおよびバイオシミラーのポートフォリオで大きな進展を報告し、13のバイオシミラーがパイプラインにあり、複雑なジェネリックに焦点を当てています。

- 2025年、バウシュ・ヘルスはカナダでラジオ周波数技術デバイスThermage® FLXの規制承認を受け、製薬以外の特殊製品の提供を拡大しました。

- 2024年、アポテックスは、女性の健康、皮膚科、アレルギー、神経学、疼痛管理、病院専門市場に焦点を当てたカナダの特殊革新ブランド製薬会社サーチライト・ファーマの買収を完了しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論します。レポートは、市場を形成する規制シナリオや技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業向けの戦略的な推奨事項を提供します。

将来の展望

- 医療システムがコスト効率の高い特殊治療を優先するにつれて、市場は拡大します。

- バイオシミラーの受容が進むことで、腫瘍学および自己免疫療法全体での長期的な採用が強化されます。

- 主要地域間での規制調和が、グローバルな製品発売を簡素化します。

- 製造業者は、複雑な注射剤およびペプチドベースのジェネリックにより多く投資します。

- デジタル流通ネットワークと専門薬局が患者のアクセスと服薬遵守を向上させます。

- 戦略的なコラボレーションが高い障壁のある治療領域での研究開発を加速します。

- 新興経済国は、政府支援のジェネリック代替プログラムを通じて需要を牽引します。

- 高度な製剤技術が製品の安定性と供給効率を向上させます。

- ライフサイクル管理とサプライチェーンの回復力に焦点を当てることで、市場競争力が向上します。

- 特殊ジェネリックに対する一般の認識が高まることで、世界的な持続可能な市場成長を支援します。