市場概要

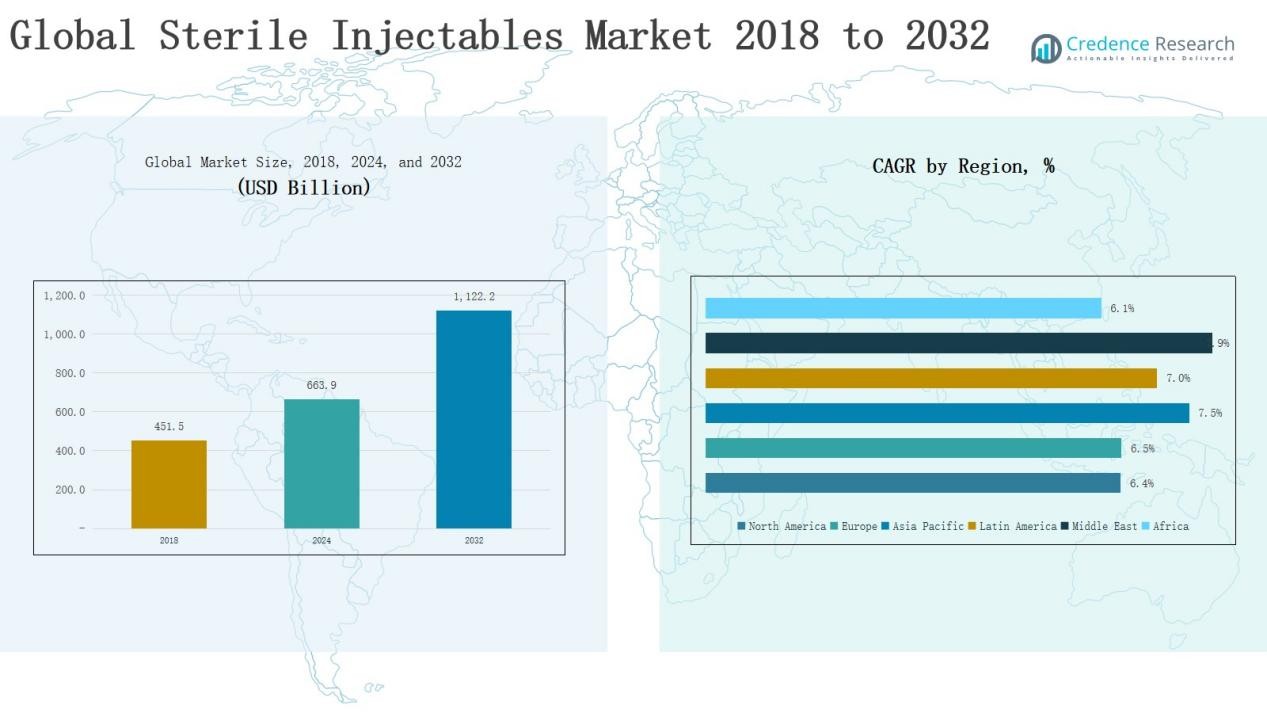

世界の無菌注射剤市場の規模は、2018年に4,515億米ドルから2024年に6,639億米ドルと評価され、予測期間中に年平均成長率6.81%で2032年には1兆1,222億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の無菌注射剤市場規模 |

6,639億米ドル |

| 無菌注射剤市場、CAGR |

6.81% |

| 2032年の無菌注射剤市場規模 |

1兆1,222億米ドル |

現在の世界の無菌注射剤市場の規模はどのくらいで、2032年にはどのくらいになると予測されていますか?

世界の無菌注射剤市場は、Pfizer、Amgen、Sanofi、Johnson & Johnson、AstraZeneca、Eli Lilly、Merck、Baxter、Mylanなどの主要企業の強力な存在によって形成されています。これらの企業は、広範なバイオ医薬品パイプライン、腫瘍ポートフォリオ、グローバルな流通ネットワークを活用して競争力を強化しています。これらの企業は、市場の拡大と手頃な価格の改善のために、研究開発、バイオシミラーの開発、戦略的パートナーシップに積極的に投資しています。地域別では、北米が2024年に市場の33%を占め、先進的な医療インフラ、好意的な償還制度、生物製剤とバイオシミラーの迅速な採用に支えられて市場をリードしました。この支配は、地域の強力な臨床需要とイノベーションのリーダーシップを反映しています。

市場の洞察

市場の洞察

- 世界の無菌注射剤市場は、2018年の4,515億米ドルから2024年には6,639億米ドルに成長し、2032年には1兆1,222億米ドルに達すると予測されています。

- モノクローナル抗体は2024年に36%のシェアを占め、腫瘍学および自己免疫療法によって支えられ、ワクチン(14%)およびサイトカイン(12%)が強力な成長ドライバーとして続きました。

- 治療分野別では、がんが38%のシェアで支配し、感染症(21%)および糖尿病(12%)が続き、生物製剤およびバイオシミラーの重要な役割を強調しています。

- 北米は2024年に33%のシェアを占め、ヨーロッパ(28%)およびアジア太平洋(23%)が続き、強力な医療インフラと地域全体での生物製剤の採用の増加を反映しています。

- ファイザー、アムジェン、サノフィ、ジョンソン・エンド・ジョンソン、アストラゼネカ、イーライリリー、メルク、バクスター、マイランなどの主要企業が、イノベーション、バイオシミラーの開発、競争的拡大を推進し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

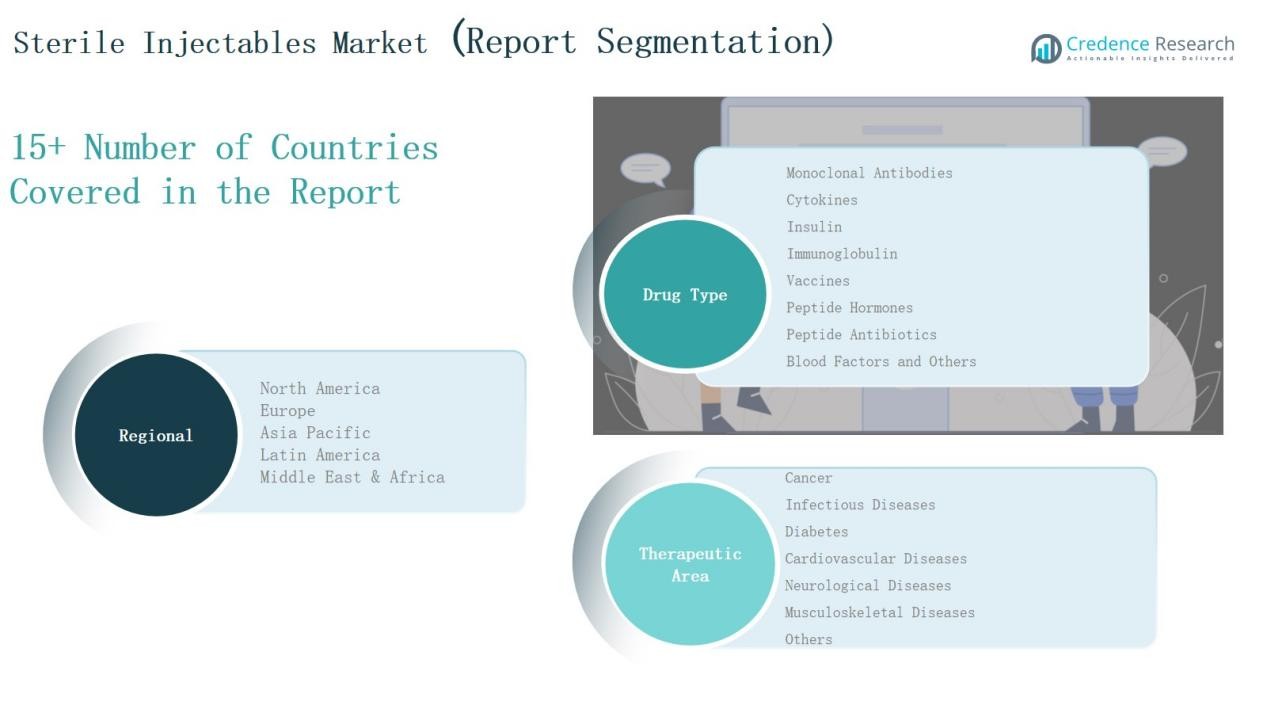

市場セグメントの洞察

薬剤タイプ別

世界の無菌注射剤市場では、モノクローナル抗体が2024年に36%のシェアを占め、腫瘍学および自己免疫治療と強力な生物製剤パイプラインによって推進されています。ワクチンは14%のシェアを持ち、世界的な免疫化努力とmRNAの進展によって支えられています。サイトカインは12%を占め、インスリンは10%を占め、糖尿病の負担によるものです。免疫グロブリンは免疫不全治療の需要により9%のシェアを確保しています。ペプチドホルモンとペプチド抗生物質はそれぞれ6%と5%を占め、内分泌および抗菌ニーズに対応しています。血液因子は血友病治療によって4%を占め、他の注射剤は麻酔および診断用途から4%を占めています。

例えば、ファイザーとバイオンテックのComirnatyは、2021年にFDAの完全承認を受けた最初のmRNA COVID-19ワクチンであり、世界中で数十億回接種され、無菌注射ワクチンが公衆衛生において重要な役割を果たしていることを強調しています。

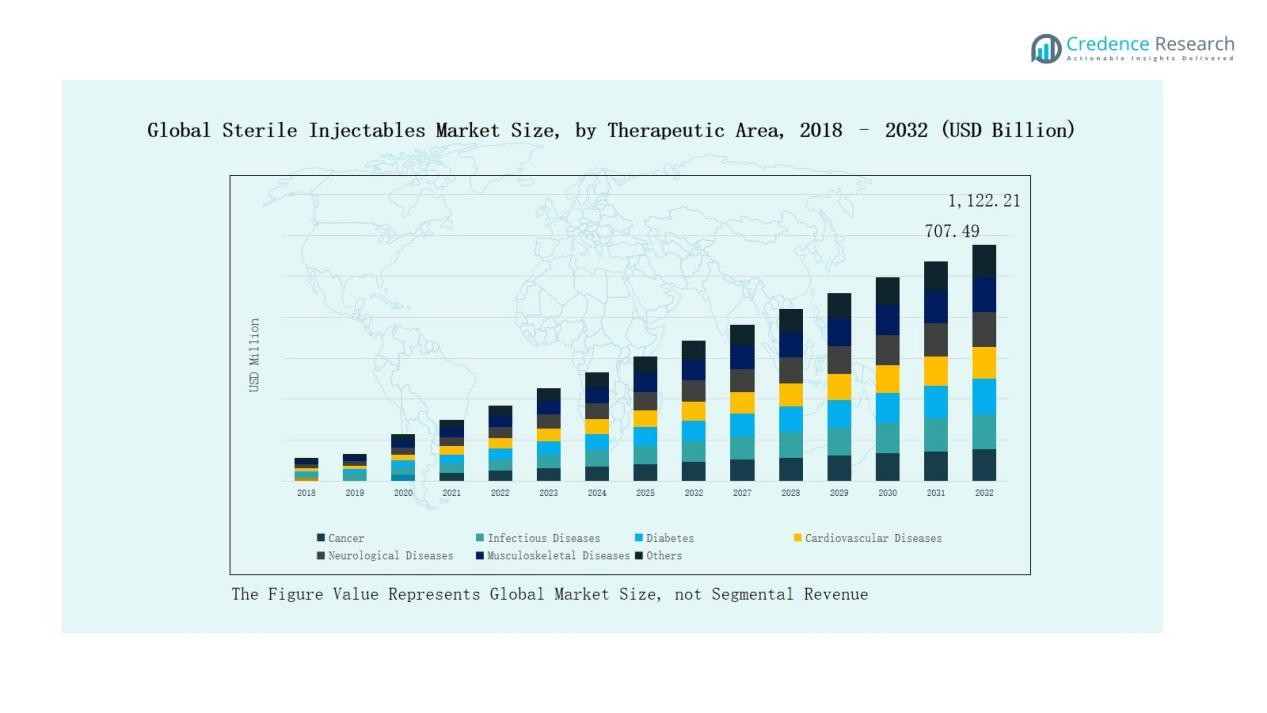

治療分野別

がんは2024年に38%のシェアを占め、高い生物製剤の採用と標的化された腫瘍治療によって推進されています。感染症は21%で続き、ワクチンの普及とパンデミックへの備えが利益をもたらしています。糖尿病はインスリンとGLP-1アナログによって12%を占め、心血管疾患は抗凝固剤と生物製剤によって10%を占めています。神経疾患は7%を占め、筋骨格系疾患は6%、その他の状態は6%を占め、眼科、皮膚科、消化器用途をカバーしています。慢性疾患の強い蔓延と生物製剤承認の増加がすべての治療セグメントでの成長を強化しています。

例えば、メルクの免疫療法薬Keytrudaは2023年に250億ドル以上の収益を上げ、世界で最も売れている腫瘍生物製剤の一つとなっています。

主要な成長ドライバー

慢性疾患の蔓延の増加

がん、糖尿病、心血管疾患などの慢性疾患の増加は、無菌注射剤の強い需要を促進しています。これらの治療法は迅速かつ的確な治療を提供し、重症患者のケアにおいて不可欠です。腫瘍学は需要を支配しており、モノクローナル抗体のようなバイオ医薬品によって支えられています。世界的な生活習慣病の増加と高齢化人口の増加は、注射用バイオ医薬品やバイオシミラーの必要性をさらに高めています。この傾向は、無菌注射剤を複数の治療領域における重要な治療オプションとして位置づけ、長期的な市場拡大を確保します。

例えば、アムジェンのRepatha®(エボロクマブ)は、心血管患者のLDLコレステロールを低下させるための注射用バイオ医薬品であり、2021年までに世界で10億人以上の患者が治療を受け、心血管ケアにおける無菌注射剤の重要性の高まりを反映しています。

バイオ医薬品とバイオシミラーのパイプラインの拡大

バイオ医薬品とバイオシミラーの世界的なパイプラインは拡大を続け、無菌注射剤の採用を促進しています。バイオ製薬企業は、新薬の発売において注射剤形式を優先し、特に腫瘍学、免疫学、感染症において注力しています。ブロックバスターのバイオ医薬品の特許切れはバイオシミラーの機会を生み出し、治療法をより手頃でアクセスしやすくしています。世界中の規制当局の承認は迅速な商業化を促進します。研究が個別化医療にシフトする中、注射用バイオ医薬品はターゲット治療のための選択肢として残っています。この拡大するポートフォリオは、先進国と新興国の経済における無菌注射剤の市場地位を強化します。

例えば、2025年6月にサンドズは、アムジェンのXgeva®とProlia®(デノスマブ)の最初の互換性のあるバイオシミラーであるWyost®とJubbonti®を米国で発売し、低コストの骨粗鬆症および腫瘍学治療へのアクセスを強化しました。

政府および機関の支援

政府の医療イニシアチブと機関の支援プログラムは、無菌注射剤の採用において重要な役割を果たしています。国家免疫推進、パンデミック準備政策、バイオ医薬品インフラへの資金提供が需要を加速させます。公私の協力が革新を促進し、低・中所得国における注射療法へのアクセスを拡大します。先進国の有利な償還制度は採用をさらに強化します。コールドチェーンインフラと病院供給ネットワークへの投資の増加も信頼性のある流通を確保します。この強力な政策支援は、無菌注射剤を最前線の治療手段としての地位を強化します。

主要なトレンドと機会

ターゲットおよび個別化治療へのシフト

個別化医療は、無菌注射剤市場を再形成しており、バイオ医薬品とバイオシミラーは個々の患者のニーズに合わせて調整されています。精密腫瘍学、免疫療法、先進的な神経学的治療の成長がこの傾向を強調しています。製薬会社は、より高い効果と副作用の少ない注射療法の開発に注力しています。バイオマーカーと遺伝子プロファイリングの使用の増加が採用を支えています。このシフトは、薬剤開発者が製品ポートフォリオを拡大しながら、患者に改善された結果を提供する機会を生み出し、個別化された無菌注射剤を主要な機会セグメントとしています。

例えば、ブリストル・マイヤーズ スクイブのOpdivo(ニボルマブ)は、非小細胞肺がんなどのがんを治療するためにPD-L1バイオマーカー検査に基づいて処方され、より高い治療精度を可能にしています。

契約製造とアウトソーシングの成長

契約製造組織 (CMO) とアウトソーシングパートナーシップは、企業がコスト効率の高い無菌注射剤の生産を求める中で注目を集めています。バイオ医薬品の製造の複雑さが増す中、先進的な能力を持つ専門プロバイダーへのアウトソーシングが促進されています。CMOは、スケーラビリティ、コンプライアンス、そして世界的な流通をサポートし、需要の急増に対応するために重要です。特にアジア太平洋地域の新興市場は、低コストの製造拠点としての機会を提供しています。戦略的な協力関係は、バイオ医薬品企業が資本支出を削減し、製品の市場投入を迅速化するのにも役立ちます。この傾向は、アウトソーシングを市場の長期的な成長促進要因として位置づけています。

例えば、スイスに本拠を置くCMOであるLonza Groupは、バイオ医薬品企業が先進的な治療法を効率的に拡大するのを支援するために、細胞および遺伝子治療の生産能力を拡大しました。

主要な課題

高い生産および開発コスト

無菌注射剤の製造には、高度なインフラストラクチャ、厳格なコンプライアンス、先進的な無菌プロセスが必要であり、高い生産コストにつながります。バイオ医薬品企業は、施設、品質システム、熟練労働力への多額の初期投資に直面しています。バイオ医薬品やバイオシミラーの開発は、追加の研究開発費用を伴います。これらのコストは、特に小規模な企業にとって財務リスクを増大させ、低所得市場での手頃な価格を制限します。安全性、有効性、コスト効率のバランスを取るという課題は依然として重要です。製造業者は、高品質基準を維持しながら費用を軽減するために、プロセスの革新とパートナーシップを採用しなければなりません。

サプライチェーンとコールドチェーンの制約

無菌注射剤は厳格な取り扱いを必要とし、バイオ医薬品やワクチンにはコールドチェーンインフラが不可欠です。COVID-19パンデミック時に見られたように、世界的なサプライチェーンの混乱は流通ネットワークの脆弱性を露呈しました。多くの地域では依然として適切な保管および物流能力が不足しており、重要な注射剤へのアクセスが制限されています。輸送中の温度管理を維持することは、特に新興市場での大きな課題です。インフラのギャップと高い物流コストが公平なアクセスを制限しています。これらの課題に対処するためには、世界的なサプライネットワークを強化し、先進的なコールドチェーンソリューションへの投資が不可欠です。

規制および安全性コンプライアンスの障壁

無菌注射剤市場は、複雑で進化する規制要件に直面しており、厳格なコンプライアンスが求められています。製造業者は、適正製造基準 (GMP)、無菌保証プロトコル、および継続的な品質監視を遵守しなければなりません。これらの要件を満たすことは、運用の複雑さとコストを増加させます。承認の規制遅延は、新薬の市場投入を遅らせることがよくあります。さらに、製品のリコールや汚染問題は、ブランドの評判や患者の安全性を損なう可能性があります。多様な国際基準をナビゲートすることは、グローバルプレーヤーにとってさらなる課題をもたらします。イノベーションを加速しながら一貫したコンプライアンスを確保することは、差し迫った課題です。

地域分析

北米

北米は、2024年に世界の無菌注射剤市場の33%を占め、収益は2018年の1,359.2億米ドルから2,183.7億米ドルに増加しています。強力な医療インフラ、高いバイオ医薬品の採用、先進的な研究パイプラインが地域の優位性を支えています。米国は、好意的な償還制度とバイオシミラーの急速な普及に支えられ、需要の大部分を牽引しています。主要な製薬会社の強力な存在が成長をさらに強化しています。6.4%のCAGRで、市場は2032年までに3,591.1億米ドルに達すると予測されており、北米の腫瘍学、免疫学、慢性疾患治療における継続的なリーダーシップを強調しています。

ヨーロッパ

ヨーロッパは2024年に28%のシェアを占め、2018年の1126.5億米ドルから1825.8億米ドルに評価されています。バイオ医薬品、ワクチン、インスリン注射剤の需要増加が地域の成長を促進しています。ドイツ、フランス、イギリスが主要な貢献者として機能し、強力な政府の医療イニシアチブとバイオシミラーの広範な採用に支えられています。研究機関との戦略的な協力が無菌注射剤のイノベーションを強化しています。6.5%のCAGRが予測されており、市場は2032年までに3005.3億米ドルに達する見込みで、ヨーロッパは腫瘍学、糖尿病、心血管治療におけるバランスの取れた需要で一貫した成長拠点として位置づけられています。

アジア太平洋

アジア太平洋は2024年に23%のシェアを持ち、2018年の942.1億米ドルから1575.6億米ドルに成長し、7.5%のCAGRで最も成長が早い地域です。慢性疾患の蔓延、医療インフラの拡大、バイオシミラーの浸透増加が需要を牽引しています。中国、インド、日本が市場をリードし、政府のプログラムとバイオ医薬品製造への投資増加に支えられています。手頃な生産能力と増加する患者数が地域の拡大を促進しています。2032年までに市場は2805.5億米ドルに達すると予測されており、アジア太平洋は無菌注射剤の世界的成長の主要な推進力として位置づけられています。

ラテンアメリカ

ラテンアメリカは2024年に8%のシェアを占め、2018年の328.6億米ドルから529.8億米ドルに評価されています。成長は糖尿病と心血管疾患の増加、医療アクセス拡大のための政府の取り組みに支えられています。ブラジルが地域の需要を支配し、アルゼンチンがそれに続き、強力な病院ネットワークとバイオ医薬品の入手可能性の向上により支えられています。地域経済の拡大は、地元のパートナーシップと輸入によって支えられています。7.0%のCAGRで市場は2032年までに909.0億米ドルに達すると予測されており、ラテンアメリカは無菌注射剤において着実に拡大する地域となっています。

中東

中東は2024年に5%のシェアを占め、2018年の180.4億米ドルから307.2億米ドルに上昇し、地域で最も高い7.9%のCAGRを示しています。GCC諸国とイスラエルが先進的な医療システムとバイオ医薬品の採用増加を通じて需要を牽引しています。医療の近代化への政府支出の増加とコールドチェーン施設の拡大が成長を強化しています。腫瘍学と感染症治療が主要な需要の推進力として残っています。2032年までに市場は562.2億米ドルに達する見込みで、中東は無菌注射剤の世界的な市場の中で急速に拡大する市場として位置づけられています。

アフリカ

アフリカは2024年に3%のシェアを占め、2018年の143.0億米ドルから217.1億米ドルに評価されており、医療インフラの改善と感染症の蔓延増加によって成長しています。南アフリカとエジプトが主要な貢献者として機能し、他の地域はバイオ医薬品とワクチンの輸入に大きく依存しています。限られたアクセスと高コストが広範な採用を妨げていますが、政府とNGO主導の健康イニシアチブが到達範囲を拡大しています。市場は6.1%のCAGRで成長し、2032年までに349.0億米ドルに達すると予測されており、地域の着実だが制約された進展を示しています。

市場セグメンテーション:

薬剤タイプ別

- モノクローナル抗体

- サイトカイン

- インスリン

- 免疫グロブリン

- ワクチン

- ペプチドホルモン

- ペプチド抗生物質

- 血液因子

- その他

治療分野別

- がん

- 感染症

- 糖尿病

- 心血管疾患

- 神経疾患

- 筋骨格系疾患

- その他

地域別

北アメリカ

ヨーロッパ

- イギリス

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- 東南アジア

- その他のアジア太平洋

ラテンアメリカ

中東

アフリカ

競争環境

世界の無菌注射剤市場は非常に競争が激しく、主要な多国籍製薬会社と地域のプレーヤーが存在しています。ファイザー、アムジェン、サノフィ、ジョンソン・エンド・ジョンソン、アストラゼネカ、イーライリリー、メルク、バクスター、マイランなどの主要参加者は、生物製剤、ワクチン、がん治療において強力なポートフォリオを持って支配しています。これらの企業は、広範な研究開発パイプライン、戦略的買収、グローバルな流通ネットワークを活用してリーダーシップを維持しています。ブロックバスター生物製剤の特許切れはバイオシミラーの開発を促進し、競争を激化させ、コストに敏感な市場でのアクセスを拡大しています。特にアジア太平洋地域の地域メーカーは、手頃な価格のバイオシミラーや契約製造サービスを提供することで勢いを増しており、競争のダイナミクスをさらに再形成しています。契約製造機関との戦略的コラボレーションや技術パートナーシップも、供給効率と革新を維持する上で重要な役割を果たしています。市場は中程度の集中度を反映しており、トッププレーヤーが重要な収益シェアを持つ一方で、小規模企業はニッチな治療分野や新興地域で競争し、ダイナミックで進化する競争環境を生み出しています。

主要プレイヤー

- アムジェン・リミテッド

- アストラゼネカ plc

- バクスター・インターナショナル, Inc.

- イーライリリー・アンド・カンパニー

- ジョンソン・エンド・ジョンソン・サービスズ, Inc.

- メルク & Co., Inc.

- マイラン N.V.

- ファイザー, Inc.

- サノフィ

- 日医工製薬株式会社

- その他の主要プレイヤー

最近の開発

- 2025年3月、イーライリリー、メルク、およびパデュー大学は、AI、ロボティクス、無菌処理の革新を通じて無菌注射製造を進めるために、ヤングインスティテュート製薬製造コンソーシアムを立ち上げました。

- 2025年3月、マリンクロットとエンドは、ジェネリックおよび無菌注射事業の合併を発表し、2025年第4四半期にスピンオフを計画しているPar Healthを形成しました。

- 2025年5月、アムニールはアピジェクトと提携し、アピジェクトの先進的な配送システムをサポートする専用製造ラインを米国に設置し、年間生産能力を最大4000億ユニットまで拡大し、緊急および商業的準備を支援します。

- 2025年1月、アクムス・ドラッグス & ファーマシューティカルズは、注射剤およびバイオ医薬品に焦点を当てた凍結乾燥および無菌剤形製造専用の新施設の開発を開始しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤タイプ、治療分野、地域に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術革新についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- バイオ医薬品およびバイオシミラーの需要は、無菌注射の採用を引き続き促進します。

- 腫瘍学および免疫療法は、注射剤の成長における最大の貢献者であり続けます。

- ワクチンおよび感染症治療は、世界的な健康イニシアチブからの一貫した需要を見込んでいます。

- 受託製造組織は、大規模生産においてより強力な役割を果たすでしょう。

- 個別化およびターゲット化された治療法は、先進的な注射剤の使用を拡大します。

- 新興市場は、医療インフラの改善により急速な成長を遂げるでしょう。

- コールドチェーン物流およびサプライチェーンへの投資は、注射剤の世界的なアクセスを向上させます。

- 戦略的パートナーシップおよび買収は、競争上の地位を維持するための中心的な要素であり続けます。

- 規制の調和化努力は、バイオシミラーの承認を効率化し、市場参入を加速します。

- 配送システムの技術的進歩は、患者のコンプライアンスと治療結果を改善します。