市場概要

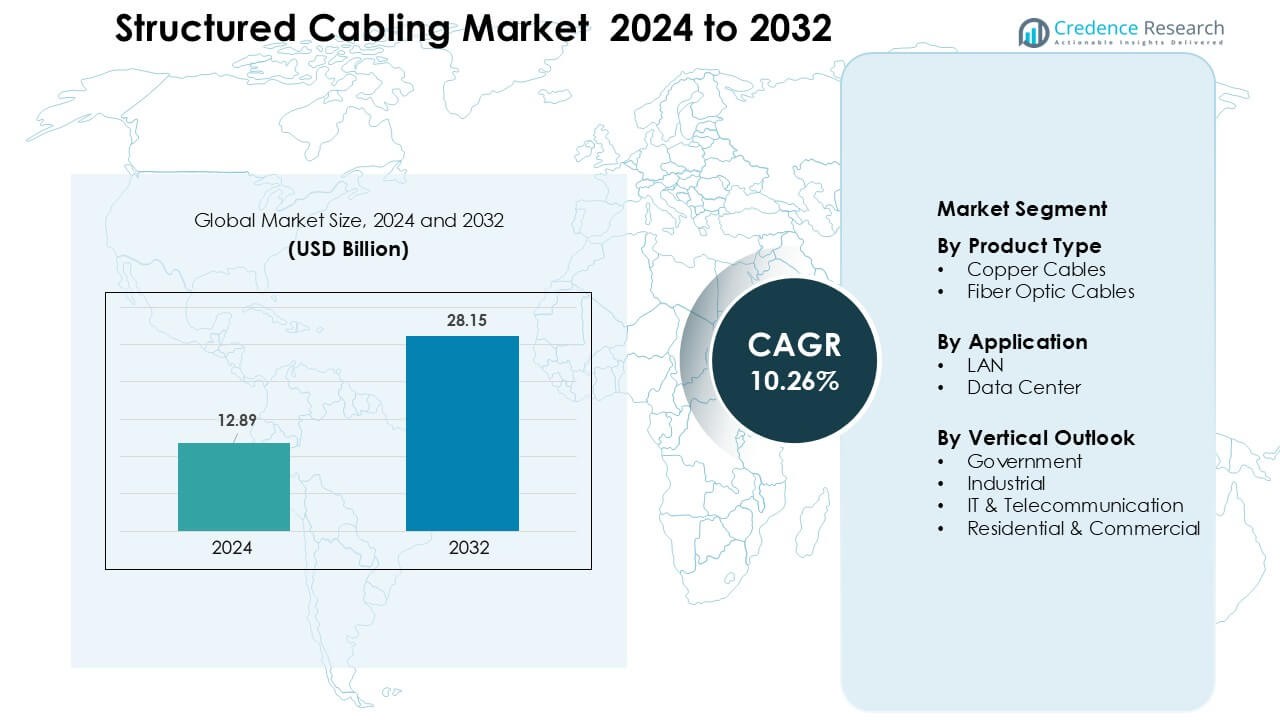

構造化配線市場は2024年に128.9億米ドルと評価され、予測期間中に年平均成長率10.26%で成長し、2032年には281.5億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の構造化配線市場規模 |

128.9億米ドル |

| 構造化配線市場、CAGR |

10.26% |

| 2032年の構造化配線市場規模 |

281.5億米ドル |

構造化配線市場は、Nexans、Schneider Electric、CommScope Holding Company、古河電工、Siemens、Corning、TE Connectivity、Belden、Legrand、ABB Ltdなどの主要プレーヤーによって形成されており、それぞれが高速エンタープライズおよびデータセンターネットワークをサポートするためにファイバーと銅のポートフォリオを拡大しています。これらの企業は、先進的なCat6Aシステム、光学イノベーション、インテリジェントなケーブル管理に投資し、グローバルな採用を強化しています。通信事業者、ハイパースケールデータセンター、スマートビルディングインテグレーターとの提携により、競争力がさらに強化されています。北米は2024年に約34%のシェアで市場をリードし、迅速なネットワークの近代化、強力なIT支出、大規模なデータセンターの拡張に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 構造化配線市場は2024年に128.9億米ドルに達し、予測期間中に年平均成長率10.26%で成長し、2032年には281.5億米ドルに達すると予測されています。

- 成長は、急速な企業のデジタル化、データセンターの建設の増加、クラウド、IoT、5Gアプリケーションをサポートする高速Cat6Aおよびファイバーネットワークの採用拡大によって推進されています。

- 主なトレンドには、インテリジェントなケーブル管理、事前終端ファイバーシステムへの迅速な移行、マルチギガビットワークロードを処理するためのLANインフラの近代化が含まれます。

- Nexans、Schneider Electric、CommScope、Corning、TE Connectivity、Beldenなどの主要プレーヤーは、ポートフォリオを拡大し、通信事業者、ハイパースケールデータセンター、スマートビルディングインテグレーターとの提携を強化しています。

- 北米は約34%のシェアでリードし、アジア太平洋地域は最も急速な拡大を示しました。製品タイプ別では銅ケーブルが約61%のシェアを持ち、用途別ではLANが約58%のシェアで支配的でした。

市場セグメンテーション分析:

製品タイプ別

銅ケーブルは、2024年に約61%のシェアで製品タイプセグメントを支配し、企業LANでの強力な採用と商業ビル全体でのコスト効率の高い設置に支えられています。企業は、柔軟性、PoEサポート、ファイバーと比較した場合の低コストの展開のために銅を好みました。このセグメントは、Cat6AおよびCat7のアップグレードがオフィスや小売サイトでの帯域幅需要を増加させたため、進化しました。クラウド移行と高速伝送のニーズが拡大する中で、光ファイバーケーブルは急速に成長しましたが、既存のネットワークのほとんどがツイストペアインフラに依存しており、スケーラブルで低コストのアップグレードが必要なため、銅がリードを保ちました。

- 例えば、Cat7ケーブルの公式ISO/IEC 11801クラスF標準は、100メートルの距離全体で10 Gbpsイーサネットをサポートするように設計され、承認されました。

用途別

2024年にはLANが支配的な地位を占め、企業ネットワーク、学校、病院、公的機関での多用により、ほぼ58%のシェアを持ちました。組織は、デバイス密度の増加、リモートワークのセットアップ、VoIPシステムをサポートするためにLANインフラを拡張しました。Wi-Fi 6および6Eの導入に伴い、マルチギガビット速度を処理するための高品質な配線が必要とされ、需要が増加しました。データセンターはハイパースケールの拡大、クラウドサービス、デジタルワークロードによって急速に成長しましたが、LANはオフィスフロア、キャンパスネットワーク、企業施設での構造化配線の設置が最も多いため、最大のシェアを維持しました。

- 例えば、教育機関が複数の建物をアップグレードする際にWi-Fi 6Eをキャンパス全体に展開する企業は、安定したマルチギガビットのバックホールを確保し、数千の同時接続デバイスに信頼性のある接続を提供するために、配線をCAT-5Eからカテゴリー6Aケーブルに移行しました。

業種別見通し

IT&通信は、2024年に約34%のシェアで業種セグメントをリードし、急速なネットワークの近代化と通信事業者全体での強力な帯域幅のニーズに支えられました。ファイバーリッチなアップグレード、5Gバックホールの拡大、クラウドサービスの利用増加が、スイッチングルームや中央オフィスでの構造化配線の採用を促進しました。産業ユーザーは自動化とIIoTのために導入を増やし、政府プロジェクトはスマートシティや公共インフラプログラムを通じて進展しました。住宅および商業施設の設置はブロードバンド普及率の向上とともに拡大しましたが、IT&通信はデジタルトランスフォーメーションが高性能な配線システムに対する持続的な需要を生み出したため、主要な貢献者であり続けました。

主要な成長ドライバー

企業のデジタル化とネットワークの近代化の進展

企業のデジタル化は、クラウドの採用、統合コミュニケーションシステム、高帯域幅アプリケーションをサポートするためにネットワークをアップグレードする組織によって急速に拡大しました。企業は、自動化、ビデオ会議、リモートワークモデルによって生じる高データ負荷を処理するために、先進的な配線を導入しました。企業は、速度を向上させ、遅延を減らし、長期的なスケーラビリティを向上させるために、旧式のCat5eまたはCat6システムからCat6Aおよびファイバーにアップグレードしました。構造化配線が運用効率を向上させ、ダウンタイムを削減したため、オフィス、銀行、病院、教育施設での採用が増加しました。企業がセキュリティカメラ、IoTセンサー、建物管理システムを統合し、電力とデータのために安定した有線ネットワークを必要とするにつれて、需要も増加しました。構造化配線は、ピーク負荷時に無線の代替手段よりも低メンテナンスで高い信頼性を提供するため、強力な経済的利益が近代化を促しました。中規模および大規模企業全体でのネットワーク刷新サイクルがさらにドライバーを強化し、デジタルトランスフォーメーションがグローバル市場拡大を促進する重要な要因となりました。

- 例えば、オフィスフロアを再配線する企業は、インフラを将来に備えるためにCat5e(1 Gbpsに制限されている)をCat6Aに置き換え、マルチギガビットイーサネットをサポートし、次世代のネットワーキング需要に頻繁な再配線の必要なく対応できるようにしました。

クラウドとAIワークロードによるデータセンターの拡張

データセンターは、クラウドコンピューティング、AIトレーニング、エッジコンピューティングのワークロードが増加する中、強力なペースで拡大しました。グローバルなハイパースケーラーとコロケーションプロバイダーは、高密度サーバーラックに対する投資を加速させ、信頼性のあるファイバーおよび銅ケーブルシステムを必要としました。構造化配線は、高速冷却システム、低遅延スイッチング、およびスケーラブルなラック間接続を可能にする中心的な役割を果たしました。クラウドサービスの成長は、マルチギガビット速度と柔軟なトポロジーをサポートできるケーブルの需要を押し上げました。AIモデルは高密度のGPUクラスターを必要とし、強力なノイズ耐性を持つ高性能ファイバーリンクの必要性を高めました。企業はITワークロードをハイブリッドクラウドモデルに移行し、コアデータセンター内および分散型マイクロデータセンター内での構造化配線の需要を押し上げました。IoTと5Gのエッジサイトの採用が増加し、コンパクトで効率的なケーブルレイアウトの必要性も拡大しました。この一貫したインフラストラクチャの成長は、データセンターを長期的な構造化配線需要の主要な推進力としました。

- 例えば、2025年の高密度データセンターは、AIクラスターが施設全体でのラック間の相互接続を可能にするために必要な大量の東西データフローをサポートしつつ、ケーブル数とエアフローを管理可能に保つために、MTP/MPOプレターミネートファイバートランキングシステムをますます採用しています。

IoT、スマートビルディング、および5Gインフラストラクチャの成長

IoTの採用は、製造業、医療、リテール、政府部門で急増し、高密度のデバイスをサポートできる構造化配線の必要性を駆り立てました。スマートビルディングプラットフォームは、照明システム、アクセス制御、HVACモニタリング、エネルギー管理に配線を使用し、安定した有線接続の需要を増加させました。PoEベースのデバイスは注目を集め、センサー、IPカメラ、無線アクセスポイントに電力を供給できる配線が必要とされました。5Gの展開は、バックホールおよびエッジノードへのファイバー展開を加速し、構造化配線が信頼性の高い高速伝送を確保しました。スマートシティは、監視システム、交通管理、公共Wi-Fiプロジェクトに配線を統合しました。工場の産業用IoTシステムは、ロボット、予測保守ツール、自動化ラインを運用するために安全で低遅延の通信チャネルを必要としました。IoTエコシステムと都市デジタルインフラストラクチャの成長が組み合わさり、構造化配線は世界中の信頼性の高い通信ネットワークの中核的な役割を果たしました。

重要なトレンドと機会

高速ファイバーとCat6Aアップグレードへのシフト

主要な市場トレンドは、従来の銅グレードから高速なCat6Aおよびファイバーソリューションへの急速なシフトを伴いました。企業は、クラウドアプリケーション、AI分析、大容量ファイル転送をサポートする10Gおよび40G速度のケーブルを必要としていました。ファイバーは、低信号損失、電磁耐性、将来のスケーラビリティのために勢いを増しました。オフィスビルや商業キャンパスは、Wi-Fi 6およびWi-Fi 7の展開をサポートするためにCat6Aアップグレードを使用し、マルチギガビットのバックホール容量を必要としました。メーカーは、設置時間と労働コストを削減するために、曲げに強いファイバーとプレターミネートアセンブリを発売しました。このトレンドは、高性能で展開が容易なシステムを提供するベンダーにとって大きな機会を生み出しました。ファイバーが豊富なスマートキャンパスとハイパーコネクテッドスペースの成長も、長期的な需要を強化しました。

- 例えば、10 Gbpsイーサネットをサポートするためにアップグレードしている多くの商業キャンパスは、スイッチからエンドポイントまでの一貫した10 Gbps接続を確保するために、Cat6Aケーブルを全100メートルの水平距離にわたって展開しており、これは従来のCat5e/Cat6では完全な長さで信頼性を持って提供できないことが多い機能です。

インテリジェントで自動化されたケーブル管理の採用の増加

インテリジェントなケーブリング管理システムは、企業が運用効率と予測保守を優先する中で大きな機会として浮上しました。自動化されたケーブル追跡、リアルタイムのポート利用状況の監視、デジタルマッピングは、故障リスクとダウンタイムを削減するのに役立ちました。大規模な施設では、スマートパッチパネルやセンサーを搭載したラックを使用してネットワークパスを最適化し、早期に故障を検出しました。これらのシステムは資産の可視性を向上させ、構成変更時の迅速なトラブルシューティングをサポートしました。ベンダーは分析ツールを統合し、ネットワークのアップグレードを推奨し、設計基準への準拠を確保しました。IoTデバイスや自動化システムを通じてネットワークが拡大する中、インテリジェントな管理は信頼性を維持するためのスケーラブルな方法を提供しました。このトレンドは、ソフトウェア、センサー、構造化ケーブリングハードウェアを組み合わせたサプライヤーに成長の機会を開きました。

- 例えば、CommScopeは、インテリジェントな銅またはファイバーパッチパネルとコントローラーを組み合わせた自動インフラストラクチャ管理(AIM)システムが、接続の変化をリアルタイムで可視化し、管理者がネットワーク全体でアクティブなポートを即座に特定できると報告しています。

主要な課題

高い設置コストと複雑なアップグレード要件

構造化ケーブリングの設置には、特に大規模な商業ビルやデータセンターで、労働、材料、設計コストが大きく関与しました。レガシーインフラのアップグレードには、広範な再配線、経路拡張、コンプライアンスチェックが必要で、費用が増加しました。古い施設では、高密度ケーブリングをサポートするために、導管、ケーブルトレイ、サーバールームの再設計が必要でした。これらの課題は、予算が限られた中小企業の近代化努力を遅らせました。設置の遅延は、請負業者、ITチーム、建築技術者との調整によっても発生しました。高い初期費用は、長期的な利益が強いにもかかわらず、価格に敏感な地域での採用を制限しました。この財務的障壁は、成長に影響を与える主要な課題として残りました。

熟練技術者の不足とコンプライアンスの制約

多くの地域で、先進的なファイバー、Cat6A、データセンターレイアウトを扱える熟練した設置技術者の不足が見られました。不適切な設置は、信号干渉、ケーブル損傷、ネットワークの非効率性のリスクを増加させました。TIA/EIAやISO/IECなどの厳格な基準は、認定された設置手法を要求し、プロジェクトを複雑にしました。大規模なアップグレードのために資格のある請負業者を調達する際に、企業は遅延に直面しました。コンプライアンス監査やテスト要件もプロジェクトのタイムラインを延ばしました。ネットワークがIoTや5Gの統合で密度が増す中、高品質なケーブリング設置を維持することがより困難になりました。この熟練労働力の不足と高まるコンプライアンス圧力は、市場拡大に影響を与え続けました。

地域分析

北米

北米は、強力なITインフラ投資と広範な企業のデジタル化によって、2024年に構造化ケーブリング市場で約34%のシェアを占めました。米国は、クラウドプロバイダー、通信事業者、大企業全体でデータセンターの拡張が加速する中で、採用をリードしました。企業が高速ネットワーク、Wi-Fi 6E、ハイブリッドワーク環境をサポートするためにCat6Aやファイバーにアップグレードするにつれて、需要が増加しました。スマートシティ、セキュリティシステム、ブロードバンド開発における政府プロジェクトも、構造化ケーブリングの要件をさらに増加させました。カナダは、コロケーション施設の拡大と商業施設全体でのインテリジェントビルディングシステムの展開の増加により、安定した成長を支えました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを持ち、通信ネットワークの近代化とファイバーリッチな企業インフラの展開の増加によって支えられました。ドイツ、イギリス、フランス、北欧諸国がデータセンターと5Gバックホールネットワークへの投資を増やしたことで、地域は進展しました。メーカーや金融機関は、高密度のIoTと自動化システムを管理するために構造化配線をアップグレードしました。欧州連合のデジタルトランスフォーメーションとエネルギー効率の高い建物の取り組みも需要を後押ししました。西ヨーロッパ全体での大規模なハイパースケールデータセンタープロジェクトとスマート製造ハブが採用を強化し、東ヨーロッパは商業および住宅用ファイバーネットワークの拡大により安定した成長をもたらしました。

アジア太平洋

アジア太平洋地域は、急速な工業化、スマートシティへの投資、大規模なデータセンター建設によって2024年に約31%のシェアを持つ最も成長が速い地域として浮上しました。中国、インド、日本、韓国が採用をリードし、企業がクラウド利用を拡大し、通信事業者が5Gの展開を加速しました。製造業、医療、小売におけるIoTデバイスの浸透が進み、高速構造化配線の必要性が増加しました。商業ビルや新しい住宅開発でのファイバー展開が急増しました。多国籍技術企業は主要都市でのコロケーション容量を増やし、スケーラブルなサーバーとストレージネットワークをサポートする高度な配線システムの需要をさらに押し上げました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを占め、銀行、通信、小売業界全体でのデジタルトランスフォーメーションの進展によって支えられました。ブラジルとメキシコが需要をリードし、企業がデータセンターのフットプリントを拡大し、ITインフラをアップグレードしました。政府支援の接続プログラムとクラウドサービスの採用増加が、企業および公共部門での構造化配線の設置を促進しました。地域ではまた、スマートビルディング、大学、産業施設でのファイバーとCat6Aシステムの展開が増加しました。一部の国での経済的課題にもかかわらず、デジタルサービスへの投資と電子商取引の成長が主要都市圏での安定した採用を支えました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占めましたが、スマートシティプロジェクトの拡大と政府主導のデジタルインフラプログラムによって強い勢いを示しました。UAE、サウジアラビア、カタールが先進的なデータセンター、現代的なオフィス複合施設、大規模な5Gネットワークを構築する中で採用を推進しました。アフリカでは、金融サービスと通信セクターでの需要が増加し、企業がレガシーネットワークをアップグレードしました。セキュリティシステム、監視インフラ、商業不動産開発への投資が構造化配線の設置を増加させました。他の地域に比べて市場浸透は低いままでしたが、戦略的な国家ICTプログラムが長期的な成長見通しを強化し続けました。

市場セグメンテーション:

製品タイプ別

用途別

垂直展望別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

構造化配線市場は、Nexans、Schneider Electric、CommScope Holding Company、古河電工、Siemens、Corning、TE Connectivity、Belden、Legrand、ABB Ltdなどの主要プレーヤー間で激しい競争が特徴です。これらの企業は、銅、ファイバー、インテリジェント配線ソリューションの製品ポートフォリオを拡大しています。これらの企業は、高速Cat6A、Cat7、および高密度データセンターや企業ネットワークをサポートする先進的なファイバーシステムの革新を通じて地位を強化しています。ベンダーは、PoE最適化設計、曲げに強いファイバー、事前終端アセンブリに投資し、設置時間を短縮し信頼性を向上させています。戦略的な動きには、通信事業者、スマートビルディング統合業者、ハイパースケールデータセンタープロバイダーとのパートナーシップが含まれます。多くのプレーヤーはまた、持続可能性目標を達成するために、ソフトウェア対応の配線管理、自動化ツール、エネルギー効率の高いソリューションに注力しています。地域拡大、強力な流通ネットワーク、世界基準への準拠は、IT、通信、産業オートメーション、商業ビルプロジェクトにおける需要の高まりに伴い、これらの企業が競争力を維持するのに役立っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ネクサンス

- シュナイダーエレクトリック

- CommScope Holding Company, Inc.

- 古河電気工業株式会社

- シーメンスAG

- コーニングインコーポレイテッド

- TEコネクティビティLtd.

- ベルデンInc.

- ルグランSA

- ABB Ltd

最近の動向

- 2025年、ネクサンスは大規模な企業向け構造化配線およびバックボーンネットワークのサプライヤーとしての役割を強化し、2つの異なるデータセンター契約を確保しました。1つは2025年5月に主要なハイパースケールクラウドプロバイダーに光ファイバーハーネスアセンブリを供給するための複数年契約であり、もう1つは2025年3月にヨーロッパと北米全域の主要なハイパースケールデータセンターオペレーターにCat6AおよびCat8銅配線を供給するための大規模なマルチサイト契約を確保しました。

- 2025年6月、CommScopeは成長する構造化配線のニーズに対応する新しいソリューションFiberREACHとCableGuide 360を導入しました:高出力PoE、改善されたケーブル管理、そしてより密集し信頼性の高い企業ネットワーク展開。

- 2025年4月、ルグランSAはオーストラリアのComputer Room Solutions(CRS)を買収し、APAC施設における高度な構造化配線展開をサポートする統合電力および配線ソリューションでデータセンターポートフォリオを強化しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、垂直的展望、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 企業が高速デジタルオペレーションをサポートするためにネットワークを近代化するにつれて、市場は着実に成長します。

- クラウドコンピューティング、AIワークロード、5Gネットワークがより高い帯域幅を要求するため、ファイバーの採用が増加します。

- データセンターの拡張により、ハイパースケールおよびエッジ施設での高度な配線の強い需要が生まれます。

- インテリジェントな配線管理システムは、リアルタイムの監視と迅速なトラブルシューティングのために注目を集めます。

- 設置時間と労働力のニーズが削減されるため、事前終端およびモジュラー配線ソリューションが拡大します。

- スマートビルディングプロジェクトは、センサーと自動化をサポートするPoE対応配線の需要を増加させます。

- 産業用IoTは、工場がロボット工学と接続された機械のために高性能配線を設置するよう促します。

- 持続可能性の要件は、エネルギー効率の高い配線設計とリサイクル可能な材料を奨励します。

- ケーブルベンダーと通信事業者の間のパートナーシップは、5Gバックホールをサポートするために強化されます。

- 新興市場では、ブロードバンド普及率と商業インフラ投資の増加に伴い、より速い採用が見られます。