市場概要:

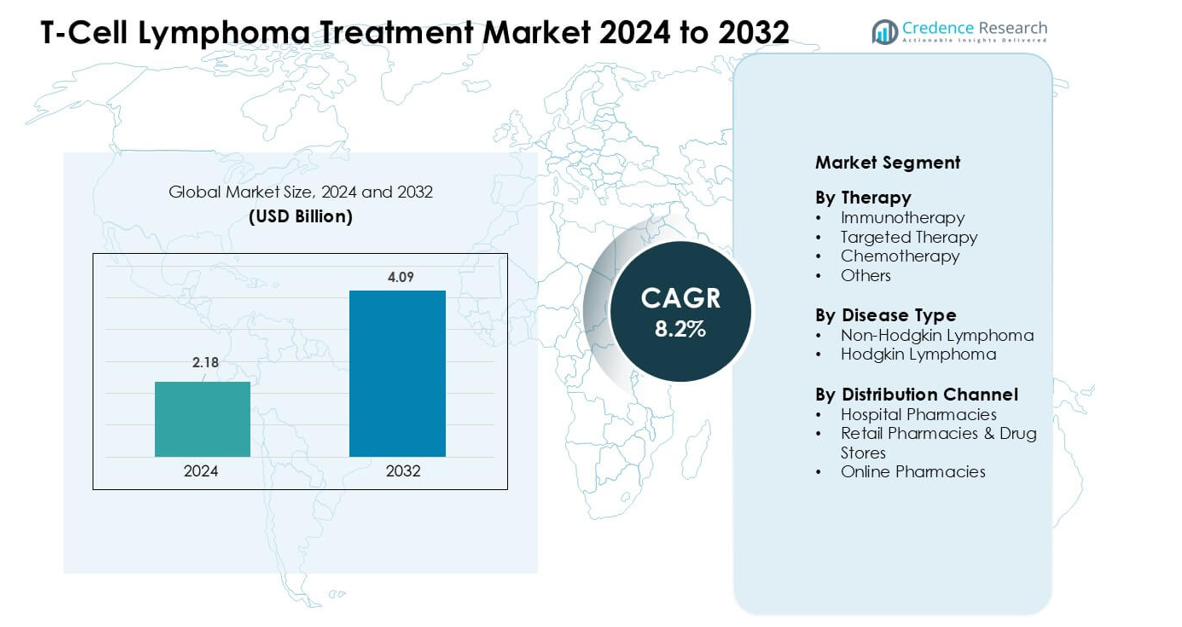

T細胞リンパ腫治療市場は2024年に21.8億米ドルと評価され、予測期間中に年平均成長率8.2%で成長し、2032年には40.9億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| T細胞リンパ腫治療市場規模 2024 |

21.8億米ドル |

| T細胞リンパ腫治療市場, CAGR |

8.2% |

| T細胞リンパ腫治療市場規模 2032 |

40.9億米ドル |

T細胞リンパ腫治療市場には、Genentech、Teva Pharmaceutical Industries、Kite Pharma/Gilead Sciences、Bristol Myers Squibb、Novartis、Spectrum Pharmaceuticals、AstraZeneca、Bayer、Janssen Pharmaceuticals、Takeda Pharmaceutical Company Limitedなどの主要企業が含まれます。これらの企業は、免疫療法、標的薬、そして新興の細胞ベースの治療における強力なポートフォリオを通じて地位を強化しました。北米は2024年に39%の推定シェアで世界市場をリードし、高い診断率、高度な腫瘍センター、革新的な治療への広範なアクセスに支えられています。強力な臨床試験活動と迅速な規制承認が、この専門的な腫瘍市場における地域のリーダーシップをさらに強化しました。

市場の洞察:

- T細胞リンパ腫治療市場は2024年に21.8億米ドルに達し、2032年には40.9億米ドルに達すると予測されており、年平均成長率は8.2%です。

- 免疫療法の需要の高まりが強力な採用を促進し、2024年にはより広範な承認と高い反応率により、免疫療法が最大の治療シェアを占めました。

- 主要なトレンドには、精密医療の急速な成長、分子プロファイリングの利用拡大、CAR-Tおよび次世代細胞療法における臨床活動の増加が含まれます。

- Genentech、Kite Pharma/Gilead Sciences、Bristol Myers Squibb、Novartis、Takedaなどの主要プレーヤーは、高度なバイオロジクスと標的薬を通じて競争を強化しました。

- 北米は2024年に39%の地域シェアを保持し、非ホジキンリンパ腫が大規模な患者プールと広範な診断カバレッジに支えられた支配的なシェアで疾患セグメントをリードしました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

治療別

免疫療法は、攻撃的なT細胞リンパ腫に対するPD-1阻害剤とCAR-Tアプローチの強力な採用により、2024年に最大のシェアを占めました。臨床医は、再発例での反応率の改善と毒性の低下が患者の転帰を改善するため、これらの選択肢を好みました。標的療法も、企業が末梢T細胞サブタイプ全体でキナーゼ阻害剤の使用を拡大するにつれて成長しました。化学療法は初期治療の基本レジメンとして引き続き機能し、他のカテゴリーは組み合わせプロトコルや緩和レジメンを必要とするニッチなケースをサポートしました。強力な試験活動と広範な規制承認が免疫療法をリードに保ちました。

- 例えば、末梢性T細胞リンパ腫に対する新しいTRBC1指向性CAR-T療法の最近の研究では、治療により全体の反応率が66.6%(評価可能な患者9人中6人)を示し、反応者の中で4人が完全代謝反応(CMR)を達成し、T細胞NHLに対するCAR-Tの実現可能性を示しました。

疾患タイプ別

非ホジキンリンパ腫は2024年に主要なシェアを占め、末梢性T細胞リンパ腫や皮膚T細胞リンパ腫の高い有病率により支配的でした。より多くの患者が高度な全身治療オプションを必要とし、迅速な診断が専門センターへの紹介率を改善したため、治療の必要性が増加しました。ホジキンリンパ腫は、T細胞型があまり一般的でなく、ターゲットを絞ったプロトコルが少ないため、より小さなシェアを持っていました。支配的なセグメントの成長は、より広範なバイオマーカー検査、強力な治療パイプライン、専門的な腫瘍治療へのアクセスの改善によって支えられました。

- 例えば、国際PTCLプロジェクトの大規模な登録データによると、NHL内のすべてのT細胞リンパ腫の中で、PTCL-NOSサブタイプはT細胞NHL症例の約25.9%を占め、血管免疫芽球性T細胞リンパ腫(AITL)は約18.5%、未分化大細胞リンパ腫(ALCL)は約12.0%を占めました。

流通チャネル別

2024年には、病院薬局が流通の風景をリードし、最も高いシェアを持っていました。これは、複雑なT細胞リンパ腫治療が監督下での投与と厳密なモニタリングを必要としたためです。大規模な腫瘍センターは、厳しい取り扱いの必要性と償還サポートにより、ほとんどの免疫療法およびターゲット薬を調剤しました。小売薬局やドラッグストアは、経口フォローアップ療法や支持療法薬に対する中程度の需要を捉えました。オンライン薬局は、デジタル履行の改善に伴い着実に成長しましたが、厳しい保管規則と治療の複雑さにより、病院薬局が主導的な地位を維持しました。

主要成長ドライバー:

先進的な免疫療法の採用拡大

成長は、腫瘍学者が攻撃的なT細胞リンパ腫症例で生存率を改善する免疫療法にシフトしたことで加速しました。PD-1阻害剤、抗体-薬物複合体、CAR-T候補の臨床使用が広がり、再発および難治性患者の治療オプションが拡大しました。規制機関は、より多くのターゲット免疫療法の適応を承認し、主要ながんセンター全体でのアクセスを増加させました。グローバルな試験からの強力な証拠が、特に化学療法抵抗性が一般的である場所での採用を高めました。病院は輸液インフラを強化し、組み合わせ療法の迅速な採用とリアルタイムモニタリングプロトコルを可能にしました。次世代の免疫調節薬への投資は引き続き増加し、複数のT細胞リンパ腫サブタイプにわたるより広範な適用を可能にしました。これらの進展は、免疫療法を主要な成長エンジンとして位置づけました。

- 例えば、再発/難治性末梢T細胞リンパ腫(PTCL)における新しいTRBC1指向性CAR-T療法の多施設フェーズ1/2試験では、評価可能な10人の患者のうち4人が完全代謝反応を達成しました。そのうち2人は1年以上寛解を維持し、重度に前治療されたコホートにおける持続的な有効性を示しました。

末梢T細胞リンパ腫の増加する有病率と早期診断

末梢T細胞リンパ腫および皮膚T細胞リンパ腫の世界的な有病率の増加により、治療需要が高まりました。より多くのスクリーニングプログラムと改善された病理技術が、臨床医がより早期の段階で症例を診断するのを助け、先進的な治療の必要性を高めました。分子検査へのアクセス拡大により、サブタイプの分類が改善され、治療選択がより正確に導かれました。専門のがんセンターは強力な紹介ネットワークを採用し、診断の遅れを減らし、構造化された治療経路への患者登録を増やしました。医療システムも公衆の知識を向上させ、早期の医療相談を促進する意識向上キャンペーンに投資しました。早期の識別と広範な治療の利用可能性により、病院や腫瘍クリニック全体で治療量が着実に増加しました。

- 例えば、北京の人口ベースの登録研究(2007–2018)では、その期間中に801件の新しいT細胞リンパ腫の症例が特定されました。そのうち37.45%がPTCL-NOS、20.35%が血管免疫芽球性T細胞リンパ腫(AITL)、17.60%がNK/T細胞リンパ腫、10.24%が未分化大細胞リンパ腫(ALCL)として分類され、登録データにおけるサブタイプ分類の改善を反映しています。

強力な研究開発投資と拡大する臨床パイプライン

製薬会社はT細胞リンパ腫における未解決の臨床ニーズに対応するために研究開発費を増加させました。ターゲット阻害剤、組み合わせプロトコル、次世代生物製剤の成長するパイプラインが強力な革新を支えました。複数の後期試験がJAK/STATやPI3K阻害などの新しい経路をテストし、将来の商業化の機会を生み出しました。バイオテクノロジー企業と研究機関の協力が薬剤発見を加速し、より迅速な翻訳研究を支援しました。規制機関は、病気の希少性と重症度のためにいくつかの候補に優先審査を付与しました。リンパ腫に焦点を当てたバイオテクノロジー企業へのベンチャーキャピタル資金の増加が開発の勢いを強化しました。これらの継続的な進歩が長期的な成長の強固な基盤を築きました。

主要なトレンドと機会:

精密医療と分子プロファイリングの進展

精密医療は、腫瘍医が治療決定を導くためにゲノムプロファイリングにますます依存するようになったため、成長しました。ラボはT細胞リンパ腫の進行に関連する変異を特定する次世代シーケンシングサービスを拡大しました。この情報は、臨床医が患者をより高い治療価値を持つターゲット阻害剤にマッチングさせるのに役立ちました。製薬開発者もバイオマーカー特異的試験に焦点を当て、個別化された治療の需要を増加させました。病院はデジタル診断ツールに投資し、ターンアラウンドタイムを改善し、リアルタイムの治療調整を支援しました。個別化腫瘍学が成熟するにつれて、変異駆動のソリューションとコンパニオン診断を提供する薬剤開発者にとって、世界市場での機会が増加しました。

- 例えば、2021年から2023年にかけて行われたT細胞リンパ腫患者を対象とした実世界の研究では、93人中94%の患者が次世代シーケンシング(NGS)を通じて少なくとも1つの遺伝子変異が検出され、71%(n = 70)が病原性または病原性があると考えられる変異を持っていました。

CAR-Tおよび次世代細胞ベース療法の拡大

CAR-T細胞療法への関心の高まりは、市場に新たな機会を生み出しました。研究グループは、耐久性と安全性プロファイルを改善したT細胞に焦点を当てたCAR構造を設計しました。製造プラットフォームはより効率的になり、生産時間を短縮し、より多くの患者がアクセスできるようになりました。臨床医は、コストを削減し、より迅速な利用を約束する新しい同種細胞療法を評価しました。これらのプログラムは、世界のバイオテクノロジー企業からの大規模な投資を引き付け、急速な革新を促進しました。病院も、強化された取り扱いシステムと訓練を受けたスタッフを備えた細胞療法ユニットを準備し、将来の採用を強化しました。これらの進展により、細胞療法は長期的な市場拡大の大きな機会として位置付けられました。

- 例えば、最近のCAR-T製造の進展により、「ベイン・トゥ・ベイン」時間(細胞採取から注入まで)が大幅に短縮されました。新しい迅速製造プラットフォームにより、従来の3〜5週間から一部のセンターでは10日未満に生産時間が短縮されました。

主要な課題:

高額な治療費と限られたアクセス性

T細胞リンパ腫療法は、複雑な製造、限られた供給チェーン、集中的な臨床監督のために高額なままでした。多くの患者は、低所得地域での償還プログラムや腫瘍学インフラが未発達であるため、アクセスが制限されていました。病院は免疫療法や高度な細胞ベースのオプションに対する予算制約に苦しんでいました。発展した市場でも、コストシェアリングの負担が特定の患者グループの採用を遅らせました。製造業者は、生存利益や生活の質の向上を通じて価格設定を正当化するよう圧力を受けました。この課題は、治療の革新が進んでいるにもかかわらず、世界市場全体での公平なアクセスを制限し続けました。

専門的な腫瘍医と診断能力の不足

成長は、血液学者、訓練を受けた腫瘍看護師、および高度な診断ラボの不足によって制約を受けました。正確な診断には、専門的な病理学と分子検査が必要であり、いくつかの地域で不均一でした。専門センターへのアクセスが限られているため、治療の開始が遅れ、適切なケアパスウェイへの遵守が減少しました。多くのクリニックは、サブタイプの特定と治療計画を遅らせる古い設備に苦しんでいました。資格のあるスタッフの不足は、免疫療法や細胞ベースの治療の安全な取り扱いにも影響を与えました。これらのギャップはケアの格差を生み出し、新興療法の完全な採用を世界市場全体で制限しました。

地域分析:

北米 – ~39% 市場シェア (2024)

北米は、主要ながんセンターでの免疫療法と高度な標的薬の強力な使用により、2024年に約39%のシェアを保持しました。高い診断率、強力な腫瘍学インフラ、および堅実な償還サポートが治療アクセスを後押ししました。アメリカ合衆国は、密集した臨床試験活動と次世代生物製剤の迅速な採用により先行しました。カナダも、精密医療の使用の増加と広範な病理学カバレッジにより同様の傾向をたどりました。早期スクリーニングと主要製薬メーカーからの強力な投資が、この地域をリーディングポジションに保ちました。

ヨーロッパ – ~31% 市場シェア (2024)

ヨーロッパは2024年に市場の約31%を占め、強力な臨床ガイドライン、高い専門医密度、分子検査への容易なアクセスに支えられました。ドイツ、英国、フランス、イタリアは、構造化された償還制度と国家がんプログラムを通じて、標的療法の採用を促進しました。研究ネットワークは、生物製剤と併用療法の試験を拡大し、治療の利用可能性を向上させました。中央および北欧諸国は、早期のサブタイプ検出を改善する先進的なラボに投資しました。末梢T細胞リンパ腫の症例増加と三次がんセンターへの広範なアクセスが、地域の強力なシェアを維持するのに役立ちました。

アジア太平洋地域 – 約22%の市場シェア(2024年)

アジア太平洋地域は2024年に市場の約22%を占め、がん意識の高まりと成長する腫瘍学インフラに支えられました。中国と日本は、強力な病院ネットワーク、活発な臨床試験、広範な免疫療法の承認により、ほとんどの需要を牽引しました。インドと韓国は、分子検査がより手頃になり、紹介システムが改善されるにつれて、安定した採用を記録しました。大規模な患者数とT細胞リンパ腫の有病率の上昇が治療量を増加させました。国内外の製薬会社からの投資の増加が、地域を急成長市場として位置づけました。

ラテンアメリカ – 約5%の市場シェア(2024年)

ラテンアメリカは2024年に市場の約5%を占め、不均一な治療アクセスと変動する診断能力によって形作られました。ブラジルとメキシコは、腫瘍学センターの拡大と公私プログラムにおける免疫療法の利用可能性の向上を通じて成長を牽引しました。限られた償還が高額な生物製剤や細胞ベースの治療の採用を遅らせました。病理学の遅延と専門家の不足が早期診断率を低下させました。これらの課題にもかかわらず、意識の高まりと段階的な医療投資が安定した拡大を支えました。

中東・アフリカ – 約3%の市場シェア(2024年)

中東・アフリカは2024年に市場の約3%を占め、先進的なリンパ腫治療へのアクセス制限と診断リソースの弱さによって成長が制限されました。UAEやサウジアラビアなどの湾岸諸国は、がんセンターの能力の向上と医療費の増加により、より強力な採用を示しました。多くのアフリカ諸国は、診断の遅延と標的薬へのアクセスを減少させるインフラのギャップに直面しました。国際的なパートナーシップとトレーニングプログラムがスキルを向上させましたが、採用は依然として遅いままでした。専門医療への投資の増加が、地域の長期的な可能性を支えました。

市場セグメンテーション:

治療法別

疾患タイプ別

流通チャネル別

- 病院薬局

- 小売薬局 & ドラッグストア

- オンライン薬局

地理

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

T細胞リンパ腫治療市場には、Genentech、Teva Pharmaceutical Industries、Kite Pharma/Gilead Sciences、Bristol Myers Squibb、Novartis、Spectrum Pharmaceuticals、AstraZeneca、Bayer、Janssen Pharmaceuticals、Takeda Pharmaceutical Company Limitedなどの主要企業が含まれます。これらの企業は、攻撃的なT細胞リンパ腫のサブタイプ向けに設計された免疫療法、標的阻害剤、および併用療法のポートフォリオを拡大することで地位を強化しました。多くのリーダーは、高い再発率と未解決の医療ニーズに対応する次世代の生物製剤および細胞ベースの治療法で臨床パイプラインを進めました。研究機関や腫瘍センターとの戦略的パートナーシップは、分子検査の採用を加速し、世界的な試験登録を拡大するのに役立ちました。企業はまた、治療需要の増加を支援し、主要な医療市場全体での一貫したアクセスを確保するためにサプライチェーンの改善に投資しました。革新が進むにつれ、差別化されたメカニズム、安全性プロファイル、長期生存率の改善をめぐる競争が激化し、動的で進化する環境を形成しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の動向:

- 2025年8月、Kite Pharma / ギリアド・サイエンシズ: インビボ細胞療法能力の拡大のための買収 ギリアドのKiteは、CAR-Tアプローチを簡素化できるインビボデリバリープラットフォームを追加するため、Interius BioTherapeuticsの買収を計画していると発表しました(2025年8月、ロイター報道)。この戦略的な動きは、Kite/ギリアドの細胞療法ツールキットを強化し、将来のCAR-Tプログラムの加速やコスト削減に影響を与える可能性があります(ただし、Interiusの取引自体はPTCLプログラムのために特に発表されたものではありません)。

- 2025年7月、ジェネンテック(ロシュ): Columvi併用の規制更新(sBLA/CRL) 2025年7月中旬、FDAは、より広範なColumvi + 化学療法適応を求める補足申請に対して完全回答書(CRL)を発行しました。これは、ジェネンテックの二重特異性ポートフォリオにとって重要な規制の進展です(再び、T細胞エンゲージングプラットフォームの成長に関連していますが、B細胞疾患に焦点を当てています)。この規制行動は、ジェネンテックがT細胞エンゲージング二重特異性をどの程度広く商業化できるかに影響を与えます。

- 2025年5月、ジェネンテック(ロシュ)は、T細胞エンゲージング二重特異性抗体(Columviおよびモスネツズマブ)のフォローアップとプログラム更新を報告しました。これらのエージェントはCD3(T細胞)エンゲージャーですが、主にB細胞非ホジキンリンパ腫(例:びまん性大細胞型B細胞リンパ腫および濾胞性リンパ腫)のために開発および承認されていますので、T細胞リンパ腫(PTCL/CTCL)市場への直接的な影響は限定的ですが、T細胞エンゲージャーモダリティの商業的および臨床的な足跡を拡大し、より広範な免疫エンゲージャー市場に間接的な関連性を持っています。

レポートのカバレッジ:

この調査レポートは、治療法、疾患タイプ、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術的進歩についても探求しています。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 免疫療法は、より多くの適応症が規制当局の承認を受けるにつれて、より広く使用されるようになるでしょう。

- CAR-Tおよび次世代の細胞療法は、主要な癌センター全体でアクセスが拡大するでしょう。

- 分子プロファイリングは、より多くの治療決定を導き、サブタイプのターゲティングを改善するでしょう。

- 難治性の症例でより良い結果が示されるにつれて、併用療法は増加するでしょう。

- 病院は、早期発見を改善するために高度な診断ツールに投資するでしょう。

- 製薬会社は、新しい生物製剤や標的阻害剤に対する研究開発費を増加させるでしょう。

- 世界的な協力により、希少なT細胞サブタイプの臨床試験登録が加速されるでしょう。

- デジタルプラットフォームは、患者のモニタリングと治療計画の改善をサポートするでしょう。

- 新興市場は、腫瘍学インフラの拡大に伴い、先進的な治療法を採用するでしょう。

- 価格改革と償還の拡大により、高コスト治療へのアクセスが改善されるでしょう。